Hôm nay, tôi muốn giới thiệu với bạn về Sean. Anh ấy là một nhà phân tích tài chính ban ngày và người viết blog về tiền bạc vào ban đêm. Anh ấy đã tiết kiệm được hơn 200.000 đô la vào năm 27 tuổi và dự định nghỉ hưu trong vòng chưa đầy 10 năm. Hãy tận hưởng!

Hôm nay, tôi muốn giới thiệu với bạn về Sean. Anh ấy là một nhà phân tích tài chính ban ngày và người viết blog về tiền bạc vào ban đêm. Anh ấy đã tiết kiệm được hơn 200.000 đô la vào năm 27 tuổi và dự định nghỉ hưu trong vòng chưa đầy 10 năm. Hãy tận hưởng!

Không, tiêu đề đó không bao giờ bớt kỳ quái hơn khi tôi đọc nó.

Và không, tôi không phải là người trúng xổ số may mắn hay người thụ hưởng đặc quyền từ quỹ tín thác. (Thật không may)

Thay vào đó, tôi bắt đầu xây dựng tiền của mình ở vị trí thật hào nhoáng khi đào mương vào mùa hè Texas thiêu đốt. Cuối cùng khi tôi đã tiết kiệm được một khổng lồ 500 đô la, tôi đã mở tài khoản tiết kiệm đầu tiên của mình. Kể từ đó, tôi mất vài năm lấy hết can đảm đầu tư vào thị trường chứng khoán, và sau đó tôi nín thở vì sợ hãi, hy vọng mình không mất tất cả trong thời kỳ suy thoái.

Nội dung liên quan:

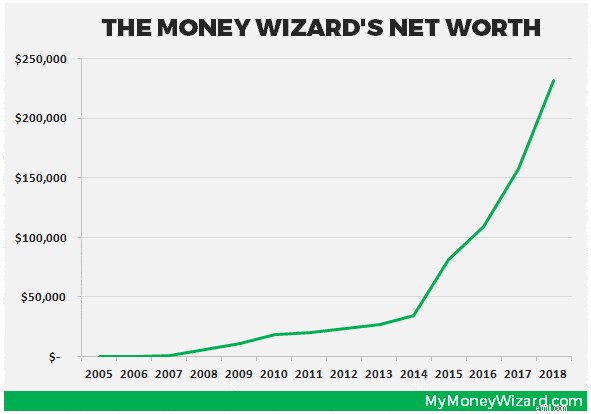

Sau đó, tôi đã cố gắng vượt qua tất cả các cột mốc quan trọng - 25.000 đô la khi 23 tuổi và 100.000 đô la vào năm 25 tuổi, khi tôi bắt đầu viết blog của mình. Trách nhiệm giải trình bổ sung của việc chia sẻ công khai giá trị tài sản ròng của tôi hàng tháng chắc hẳn đã tạo động lực, vì chỉ hai năm sau, tôi đã tiết kiệm được hơn 200.000 đô la.

Theo thời trang OCD-money-blogger đích thực, tôi đã giữ biểu đồ này phác thảo quá trình của mình:

Nhưng đó chỉ là câu chuyện của những con số. Đằng sau tất cả những con số đó là một số bước đơn giản đáng ngạc nhiên mà bất kỳ ai cũng có thể thực hiện để đẩy số tiền tiết kiệm của mình thành quá mức.

Ở trường trung học, giáo viên dạy toán của tôi ngồi cả lớp và hỏi một câu hỏi đơn giản. Bạn muốn có 1.000.000 đô la ngay bây giờ hay một xu tăng gấp đôi mỗi ngày trong một tháng?

Nếu bạn đã chọn một triệu đô la, hãy chuẩn bị tinh thần cho sự hối hận của người trúng số. Mặc dù tôi chắc chắn sẽ kiếm được một triệu mà không cần phàn nàn, nhưng đồng xu nhân đôi nhỏ bé đó sẽ để lại cho bạn, hãy chờ nó… 5,4 triệu đô la vào cuối tháng.

(Và vâng, phần lớn lớp học đã chọn triệu đô la.)

Đây là một ví dụ phản trực giác khác. Hãy xem xét hai nhà đầu tư đều muốn trở thành triệu phú ở tuổi 60. Mỗi người đều đầu tư vào thị trường chứng khoán và kiếm được 7% mỗi năm.

Để trở thành triệu phú, nhà đầu tư đầu tiên cần đầu tư 10.000 đô la một năm từ 24-40 tuổi . Sau đó, cô ấy có thể tự do ngừng đầu tư hoàn toàn, cán đích hàng triệu đô la ở tuổi 60.

Bây giờ, hãy tưởng tượng nhà đầu tư thứ hai trì hoãn một chút và anh ta không bắt đầu đầu tư cho đến tuổi 40. Để nghỉ hưu với số tiền tương tự, anh ta sẽ phải đầu tư hơn 26.000 đô la một năm . VÀ thực hiện các khoản đầu tư lớn hơn trong 4 năm so với nhà đầu tư đầu tiên!

Tôi thừa nhận rằng điều này rất khó để hình thành khái niệm. † Không có gì phải xấu hổ. Bộ não con người không thực sự khó hiểu lợi nhuận theo cấp số nhân.

Kết hợp là khó hiểu. Trời mơ hồ. Thật khó có thể tưởng tượng một xu tăng gấp đôi 30 lần liên tiếp.

Dù sao thì tất cả điều này có nghĩa là gì?

Điều đó có nghĩa là thời điểm tốt nhất để bắt đầu đầu tư chắc chắn là PHẢI NGAY BÂY GIỜ.

Tôi may mắn có được điều hiển linh này sớm và tôi bắt đầu đầu tư vào thị trường chứng khoán khi mới ở độ tuổi thanh thiếu niên. Chắc chắn, hồi đó tôi không đầu tư nhiều, nhưng tôi đang đầu tư vào cái gì đó.

Và khi bạn đầu tư ngay cả số tiền nhỏ nhất, đô la của bạn sẽ có được sức mạnh của thời gian (và sức mạnh của lãi kép).

Tôi đã tốt nghiệp đại học với bằng Kinh tế và Tài chính, đây là một trong số 11 bằng đại học được trả lương cao nhất .

Chắc chắn, tôi muốn nói rằng tôi đã chọn bằng cấp vì chúng là niềm đam mê thực sự của tôi trong cuộc sống, và tôi chỉ đang sống theo số phận của mình. (Và có lẽ bữa tiệc đó là sự thật, vì tôi viết blog về tiền vào thời gian rảnh.)

Nhưng điều chính xác hơn nhiều, là tôi đã chọn bằng cấp một cách chiến lược bởi vì tôi nghĩ rằng chúng đại diện cho cơ hội tốt nhất để làm ngân hàng.

Tôi đã nghiên cứu về mức lương khởi điểm. Tôi đã xem lại các bài đăng việc làm ngoài đời thực trên glassdoor.com, monster.com và các trang web nghề nghiệp khác. Tôi đã tìm kiếm bất kỳ người cố vấn nào chịu lắng nghe và tôi đã đến thăm các hội chợ nghề nghiệp như thể họ đang tìm kiếm cơ hội.

Và khi tôi bắt đầu phỏng vấn và nhận được những lời mời làm việc đầu tiên.

Ra trường, tôi may mắn có nhiều hơn một lời mời làm việc. Và điều đó sớm có nghĩa là một tình thế tiến thoái lưỡng nan kinh điển:

Tôi muốn coi tùy chọn một như một chiêu dụ nhà tuyển dụng cổ điển và chuyển sang. † Họ thu hút bạn với mức đề nghị mở cao hơn, sau đó đưa bạn vào con đường sự nghiệp mà bạn kiếm được ít hơn nhiều.

Vì vậy, tôi đã chấp nhận lời đề nghị khởi đầu của mình với mức thấp hơn, nhưng vẫn là 50.000 đô la đáng nể. Quả cầu lớn? 5 năm sau, tôi kiếm được hơn 85.000 đô la một năm, trong khi lời đề nghị "mồi và chuyển đổi" có thể tôi sẽ không quá 65.000 đô la.

Bài học rút ra:bất cứ khi nào bạn đánh giá các lựa chọn công việc, luôn luôn tính toán tiền lương của bạn theo từng phần thời gian. Đừng coi lương năm một, hãy coi năm năm đầu tiên lương, hoặc dù bạn có kế hoạch thực tế về việc ở lại với công ty bao lâu.

Tại thời điểm này, có lẽ bạn đang cười vì mức lương quá bèo bọt của tôi, hoặc chán nản vì bạn kiếm được ít hơn.

Nhưng đừng sợ! Bởi vì ngay cả khi công việc hàng ngày của bạn không trả lương như bạn mong đợi (dù sao thì ai cũng vậy?) Thì vẫn luôn có.

Tôi cũng may mắn tốt nghiệp mà không cần vay nợ sinh viên, nhờ một số cha mẹ hào phóng, học bổng và một vũ khí bí mật.

Vũ khí bí mật đó? Hối hả bên lề!

Mì ramen có một sở trường nhất định giúp bạn hiểu giá trị của một đô la. Vì vậy, ở trường đại học, tôi đã cố gắng kiếm thêm tiền bằng mọi cách có thể.

Tôi đã trở thành một người mua sắm bí ẩn, vì vậy tôi có thể kiếm thêm một vài đô la và thỉnh thoảng ăn miễn phí. Tôi đã sử dụng khoản chiết khấu dành cho sinh viên của mình để mua và bán vé xem hòa nhạc. Và tôi thậm chí còn học được nhiều điều hơn bất cứ ai nên biết về gậy bóng mềm, sau đó mua, bán và giao dịch theo cách của tôi để thu được lợi nhuận lớn.

Những nỗ lực của tôi đã cho phép tôi tránh được các khoản vay sinh viên và bắt đầu sự nghiệp làm việc của mình với một phương tiện sạch sẽ. Nhưng quan trọng hơn, sự hối hả của bên tôi đã dạy tôi một phương pháp mang đi bất cứ ai cũng có thể sử dụng.

Không, việc mang đi không phải là để bắt đầu đầu cơ quá mức vào những con dơi bóng mềm.

Hối hả bên đã dạy cho tôi rằng bất kể bạn ở vị trí nào trong cuộc sống, BẠN có quyền sáng tạo và tăng thu nhập của mình. Bất kể bạn là ai, bạn có † một kỹ năng đặc biệt mà bạn có thể kiếm tiền khi rảnh rỗi.

Ngay cả khi bạn là một sinh viên đại học ăn ramen đã hỏng, bạn luôn có thể kiếm thêm tiền . Hãy tìm một mặt tốt để hối hả và bắt đầu xây dựng bộ ba thu nhập hạt nhân của bạn.

Còn gì khó hơn, nói không với một buổi tối đi chơi với bạn bè hoặc sống thiếu các thiết bị bằng thép không gỉ trong căn hộ đầu tiên của bạn?

Đó là câu hỏi mà tôi đã tự hỏi khi tìm kiếm vị trí đầu tiên của mình.

Tại sao?

Bởi vì phần lớn công việc để tiết kiệm tiền đến từ việc giảm thiểu những khoản chi lớn, định kỳ hàng tháng đó.

Và chi phí lớn nhất của tất cả? Nhà ở.

Vì vậy, tôi đã đi mua sắm căn hộ. Tôi đã vượt qua địa điểm trung tâm thời thượng và thay vào đó, tôi chọn một giao dịch tốt ngay bên ngoài thành phố.

Chắc chắn, phí thuê xe uber ở trung tâm thành phố đắt hơn một chút, nhưng khoản chi phí đó nhiều hơn số tiền thuê hàng trăm đô la mà tôi tiết kiệm được hàng tháng.

Cùng quan điểm đó, tôi đã từ chối thanh toán bằng ô tô mới và thay vào đó chọn giữ lại chiếc xe tải cũ 13 năm tuổi của mình.

Chỉ hai quyết định này đã giúp tôi tiết kiệm hơn 600 đô la mỗi tháng!

Đó là hơn 7.000 đô la mỗi năm. Với mức lương 50.000 đô la một năm của tôi, hai quyết định đó cho phép tôi tiết kiệm thêm 20% tiền lương mang về nhà mỗi lần nhận lương mà không cần cố gắng!

Để thực sự đẩy số tiền tiết kiệm của mình lên mức cao hơn, tôi bắt đầu theo dõi chi tiêu của mình một cách tỉ mỉ.

Mỗi tháng, tôi dành ra 30 phút để xem lại các bảng sao kê thẻ tín dụng của mình. Tôi đã nhập tất cả các giao dịch mua của mình vào một bảng tính lớn và tôi đã tính toán tiến trình của mình.

Theo dõi chi tiêu của tôi hàng tháng là chìa khóa quan trọng. Đây là bảng tính mới nhất từ † bản cập nhật giá trị ròng gần đây nhất của tôi. †

Và cậu bé, tôi đã có một số ngạc nhiên. Tôi đã tìm ra chi phí thực sự để nhận nuôi một con chó. Tôi nhận ra rằng tôi đã ăn quá nhiều. Và tôi đã có rất nhiều thời gian để hối tiếc rằng nam châm đầu lâu bò trị giá 14 đô la vô lý từ cửa hàng quà tặng. (Tôi đang nghĩ gì vậy ??)

Nhưng tôi cũng nhận thấy quá trình này vô cùng thúc đẩy.

Khi bạn đang tiết kiệm tiền, bạn thường có cảm giác như đang quay bánh xe của mình. Bằng cách xem lại chi tiết của mình mỗi tháng, tôi có thể biết chính xác mức độ tiến bộ của mình.

Và tôi nhận thấy một điều thú vị khác. Theo dõi chi tiêu của tôi cũng nêu bật các lĩnh vực cần cải thiện. Và kỳ lạ hơn nữa, chỉ cần biết rằng tôi đang ghi chép nhật ký đã khiến tôi nhận thức rõ hơn về thói quen chi tiêu của mình.

Tôi sớm nhận ra mình đang tìm cách để chi tiêu ít hơn và tiết kiệm nhiều hơn. Và tôi dám nói rằng, nó thực sự trở nên rất thú vị!

Ngày nay, việc theo dõi chi tiêu của bạn thậm chí còn dễ dàng hơn với tất cả các ứng dụng kiếm tiền tuyệt vời có sẵn. Bạn thậm chí sẽ không cần phải dành ra 30 phút đó!

Vâng, tôi cũng không phải là người yêu thích công việc nhất. Và tôi không muốn cống hiến cuộc đời mình cho sự nghiệp của mình, như bạn có thể nói về nguyện vọng nghỉ hưu trước khi tôi 40 tuổi của tôi.

Tuy nhiên, tôi đánh giá cao khoản tiền lương và cuộc thảo luận của chúng ta trước đó về tính di động đi lên chỉ có giá trị nếu bạn tận dụng nó!

Hầu hết mọi người lãng phí hàng giờ trong văn phòng để lướt internet, tán gẫu và luôn bị phân tâm với những chi tiết không quan trọng.

Bạn có thể làm công việc của mình hiệu quả hơn bao nhiêu? Và điều đó có thể chuyển thành tiền thưởng lớn hơn, khuyến mãi cao hơn và cuối cùng là nhiều tiền hơn bao nhiêu !?

Một số chiến lược tôi đã sử dụng để nâng cao hiệu quả của mình trong văn phòng:

Những chiến lược này đã giúp lương của tôi tăng từ 50.000 đô la lên hơn 85.000 đô la trong 5 năm.

Làm gì với tất cả số tiền thừa đó?

Chà, hãy hình dung thế này:một phù thủy kiếm tiền trẻ tuổi, mong muốn trở thành Warren Buffett tiếp theo. Anh ấy nghiên cứu cả ngày lẫn đêm, tự tin rằng mình có thể thông thạo thị trường chứng khoán.

Sau nhiều cân nhắc, anh ấy chọn một số cổ phiếu hấp dẫn để đầu tư số tiền khó kiếm được của mình vào.

Và nó hoạt động! Cổ phiếu của anh ấy tăng lên về giá trị và anh ấy cảm thấy khá hài lòng về bản thân.

Sau đó, một ngày, anh ta đăng nhập vào tài khoản môi giới của mình và nhận thấy một tính năng mà anh ta chưa từng thấy trước đây:“ So sánh với Điểm chuẩn…”

“Hmm,” anh ta nghĩ. “Tôi chưa bao giờ so sánh các lựa chọn đầu tư của mình với thị trường chứng khoán nói chung trước đây.”

Anh ấy mở nó ra và màn hình máy tính của anh ấy được chiếu sáng bởi ánh sáng của biểu đồ, đồ thị và bảng tính.

Và anh ấy ngay lập tức nhận ra điều gì đó gây sốc.

Những cổ phiếu nóng bỏng mà anh ấy rất tự hào? Chắc chắn, chúng đã tăng giá trị. Nhưng toàn bộ thị trường chứng khoán đã tăng thậm chí nhiều hơn !

Đúng, đó là câu chuyện của tôi.

Trong vài năm đầu đầu tư, tôi đã dành vô số giờ để nghiên cứu chứng khoán và phân tích các khoản đầu tư. Nhưng tôi chưa bao giờ nhận ra rằng danh mục đầu tư được chọn lọc thủ công của tôi đã làm tụt hậu thị trường vài điểm phần trăm trong suốt thời gian.

Theo thời gian, các hợp chất hoạt động kém hiệu quả này và tôi sẽ để biểu đồ nhỏ này tự nói lên:

Thật quá khó để tính toán xem tôi thực sự phải trả bao nhiêu nghìn đô la cho hiệu suất kém.

Trong nỗ lực phản tác dụng của mình nhằm vượt ra ngoài thị trường, tôi đã học được một bài học quý giá. Tôi không nên giao dịch cổ phiếu riêng lẻ và 99% bạn cũng vậy . (Đó là chỉ số thực, btw.)

Và mặc dù điều này nghe có vẻ giống như một tiết lộ đáng thất vọng, nhưng đó thực sự là một tin tuyệt vời!

Bằng cách chuyển trọng tâm từ chọn cổ phiếu sang đầu tư quỹ chỉ số, bạn hạn chế rủi ro đối với các khoản đầu tư xấu. Thay vào đó, bằng cách chọn một chiến lược lập chỉ mục, như tiên phong hoặc cải tiến, bạn khiêm tốn chấp nhận lợi nhuận của toàn bộ thị trường chứng khoán, trước đây là khoảng 7% mỗi năm. Và sau đó, bạn quay trở lại và tận hưởng phần còn lại của cuộc đời mình.

Thật là nhẹ nhõm! Để kiếm tiền tốt trên thị trường chứng khoán, bạn không cần phải dành cả đêm và cuối tuần để đọc các báo cáo tài chính, các con số và chạy màn hình chứng khoán. Thay vào đó, bạn có thể chọn chiến lược quỹ đầu tư chỉ số, và bạn có thể sẽ giàu hơn nữa! Hoan hô!

Khi tôi bắt đầu đầu tư vào quỹ chỉ số, tôi nhận thấy thời gian rảnh của mình tăng lên cùng với lợi nhuận của tôi. Nhiều thời gian rảnh hơn =nhiều công việc bên cạnh hối hả hơn và chu kỳ kiếm tiền tự lặp lại.

The Money Wizard là một nhà phân tích tài chính ban ngày và người viết blog về tiền bạc vào ban đêm. Anh ấy đã tiết kiệm được hơn 200.000 đô la vào năm 27 tuổi và dự định nghỉ hưu trong vòng chưa đầy 10 năm. Nếu bạn thấy bài đăng này thú vị, bạn sẽ thích ebook miễn phí của anh ấy vạch ra các quy tắc anh ấy sử dụng để tiết kiệm tiền nhanh chóng.

3 bước đơn giản để tiết kiệm cho việc nghỉ hưu của bạn

Các cách sáng tạo để tiết kiệm 3.000 đô la trong một năm

Cách tiết kiệm 10.000 đô la trong một năm [7 mẹo để tiết kiệm nhanh hơn]

Làm thế nào để làm theo lời khuyên của bác sĩ có thể giúp bạn tiết kiệm 89.000 đô la

Tránh 5 loại thực phẩm này có thể bảo vệ thị lực của bạn khi bạn già đi