Xin chào! Hôm nay, tôi có một câu chuyện trả nợ tuyệt vời để chia sẻ từ một độc giả, Kristin Burton. Cô đã trả hết khoản nợ vay sinh viên trị giá 161.000 đô la trong vòng 16 tháng, và cũng vừa mới trả xong khoản thế chấp của mình. Dưới đây là câu chuyện của cô ấy, hãy thưởng thức!

Năm 2016, tôi hoàn thành chương trình học tốt nghiệp với khoản nợ vay sinh viên là $ 161,000.

Năm 2016, tôi hoàn thành chương trình học tốt nghiệp với khoản nợ vay sinh viên là $ 161,000.

Khoản nợ sáu con số đó đã tạo ra nhiều căng thẳng hơn tôi từng nghĩ có thể.

Ban đầu, tôi có công việc đầu tiên là Trợ lý bác sĩ và rất vui mừng khi có được vị trí được trả lương đầu tiên.

Tuy nhiên, tôi rất nhanh chóng nhận ra rằng sẽ rất khó khăn để vượt lên về mặt tài chính với khoản thanh toán khoản vay sinh viên tối thiểu khoảng 2.000 đô la mỗi tháng trong thập kỷ tới.

Mặc dù việc vay tiền của sinh viên để lấy bằng, đặc biệt là bằng tốt nghiệp là điều hoàn toàn phù hợp với quy định của xã hội, nhưng tôi đã cảm thấy rất xấu hổ khi phải nói và làm.

Chồng tôi không mang nợ nần gì cho cuộc hôn nhân của chúng tôi, vì vậy gánh nặng tài chính lớn mà chúng tôi phải trải qua thực sự là nhờ vào anh.

Thay vì đắm chìm trong nỗi buồn, tôi đã ngồi xuống với chồng và chúng tôi lên một kế hoạch để loại bỏ nó.

Chúng tôi quyết định thanh toán các khoản vay của tôi nhanh nhất có thể về mặt con người.

Nội dung có liên quan:

Để tạo điều kiện thuận lợi, chúng tôi quyết định chỉ sống dựa vào thu nhập của chồng tôi và sử dụng toàn bộ của tôi thu nhập để trả các khoản vay sinh viên. Ban đầu tôi nghĩ rằng sẽ mất khoảng từ hai đến ba năm để hoàn thành quá trình, điều này vẫn còn khá nhanh.

Chúng tôi giữ chi phí cực kỳ thấp, đặc biệt là các khoản chi phí chính của chúng tôi. Chúng tôi tiếp tục lái những chiếc xe cũ, đã trả hết tiền mà chúng tôi đã lái ở trường đại học. Chiếc Chevy Cobalt bạc 4.000 USD của tôi đã chở tôi đến và đi làm trong nhiều năm, và trông khá ấn tượng trong bãi đậu xe của bệnh viện bên cạnh bộ sưu tập BMW và Mercedes. Chúng tôi đã không đi du lịch nhiều và khi chúng tôi đi, chúng tôi cũng không mạo hiểm nhiều ra ngoài Florida. Chúng tôi cũng không thường xuyên đi ăn ngoài.

Khi một vài khoản vay lãi suất cao đầu tiên đã được trả hết, tôi bắt đầu thấy tiến triển thực sự. Cuối cùng tôi đã cảm thấy một tia hy vọng! Tôi nhận ra rằng thực sự có thể xóa được khoản nợ này, điều mà tôi thực sự không chắc chắn về nó ngay từ đầu.

Tôi say mê với ý tưởng hoàn thành nó thậm chí còn nhanh hơn dự định ban đầu của chúng tôi.

Tôi đã xin thêm bốn công việc bán thời gian ở nhiều nơi khác nhau (được gọi là vị trí PRN trong thế giới y khoa) và đều đặn làm việc ít nhất 80 giờ mỗi tuần. Mỗi công việc làm thêm có một mức lương theo giờ khác nhau mà họ sẽ trả. Tôi sẽ tạo lịch trình của mình bằng cách lấp đầy những ngày làm việc của mình với các tùy chọn thay đổi được trả lương cao nhất trước, sau đó nhỏ giọt vào phần còn lại để lấp đầy khoảng trống.

Có thời điểm, tôi đã làm việc liên tục 21 ca mỗi ngày kéo dài 12 tiếng (cà phê chắc chắn là thứ cần thiết!). Tôi sẽ nhận ca vào các buổi tối, đêm và cuối tuần. Trong khi tôi làm việc một triệu giờ mỗi tuần, chồng tôi đã làm tất cả các công việc dọn dẹp, nấu nướng, giặt giũ và mua sắm tại nhà của chúng tôi.

Chúng tôi đã hy sinh thời gian rảnh rỗi và những gì hầu hết cho là "xa xỉ" trong cuộc sống trong thời gian ngắn hạn. 16 tháng sau, khoản vay sinh viên $ 161,000 đã được trả hết !!! Chúng tôi đã ở trên mặt trăng và thực lòng thậm chí không thể tin được những gì chúng tôi đã đạt được trong một thời gian ngắn như vậy.

Làm việc những giờ đó có vẻ điên rồ, nhưng thành thật mà nói, tất cả công việc đó đều mang lại lợi ích cho tôi theo nhiều cách, phi tài chính.

Thu nhập của tôi không chỉ tăng đáng kể trong thời gian ngắn mà còn có thể tích lũy thêm kinh nghiệm với tư cách là một PA mới trong một khoảng thời gian ngắn hơn. Bạn càng dành nhiều giờ trong lĩnh vực của mình, bạn càng phát triển năng lực nhanh hơn.

Trên hết, tôi đã học cách trải nghiệm lòng biết ơn theo cách mà trước đây tôi chưa từng có. Khi tiêu tiền không phải là một lựa chọn, bạn học cách tìm ra những lựa chọn thay thế.

Buổi tối hẹn hò ở trung tâm thành phố trở thành nấu ăn ở nhà và uống rượu trên boong.

Một đêm đi chơi với bạn bè đã trở thành một đêm trò chơi với bánh pizza tự làm.

Ở một nơi nào đó, tôi nhận ra rằng những thứ mang lại niềm vui cho tôi thực ra không đòi hỏi nhiều tiền. Tôi vẫn có những ngày mà tôi THỰC SỰ muốn đi mua sắm và chăm sóc móng chân, nhưng tôi đã ngừng ám ảnh về nó và học cách tận hưởng chuyến đi.

Đối với chúng tôi, việc đưa ra quyết định thanh toán các khoản vay dành cho sinh viên là một việc dễ dàng.

Phần lớn các khoản vay của tôi là các khoản vay tư nhân với lãi suất> 9% - hãy thoải mái kinh ngạc. Về cơ bản, chúng tôi sẽ chết chìm trong các khoản thanh toán lãi suất. Tôi đã có một thời gian ngắn xem xét việc tái cấp vốn, nhưng cuối cùng tôi chỉ muốn được thực hiện với chúng. Việc trả tiền để được tái cấp vốn, chỉ để chúng được trả hết trong vài năm ngắn ngủi, không có ý nghĩa đối với tình huống cụ thể của tôi.

Trong thời gian chúng tôi trả các khoản vay sinh viên, trọng tâm chính của tôi là giải phóng chúng tôi khỏi một khoản thanh toán lớn hàng tháng đang làm giảm đáng kể khả năng tiết kiệm và có thêm tiền của chúng tôi để làm những việc như đi du lịch.

Tôi có xu hướng xem mỗi tháng như một sự kiện riêng lẻ và không nhất thiết phải có chiến lược tài chính dài hạn hoặc triết lý tổng thể. Tôi chỉ biết rằng tôi không muốn trở thành nô lệ cho các khoản thanh toán khoản vay sinh viên của mình.

Tâm lý về tiền bạc của tôi đã dần thay đổi trong hành trình không nợ nần của chúng tôi và bây giờ hơi khác một chút, nhưng chúng tôi sẽ tiết kiệm điều đó cho sau này. Tôi bắt đầu với suy nghĩ thanh toán các hóa đơn hàng tháng lớn và đó chính xác là những gì chúng tôi đã làm.

Sau khi khoản vay sinh viên của tôi được trả hết, chúng tôi chuyển sang giảm khoản nợ duy nhất còn lại - khoản thế chấp của chúng tôi.

Ban đầu chúng tôi mua căn nhà của mình vào năm 2014.

Khi đó, chúng tôi chỉ có một khoản thu nhập vì tôi vẫn đang học cao học. Chúng tôi muốn giảm 20% và có nguồn lực hạn chế, vì vậy chúng tôi đã mua một bãi bán nhà tịch thu tài sản.

Theo nghĩa đen, ngôi nhà đã không được động đến kể từ những năm 1970. Điều đó đang được nói, ngay cả đối với vùng Trung Tây phủ đầy ngô, chúng tôi đã có một vụ trộm vào một ngôi nhà. Do đó, khoản thế chấp của chúng tôi không đáng kể. Chúng tôi bắt đầu thực hiện thanh toán bốn lần vào đầu năm 2019.

Chúng tôi vẫn không phải trả gần như nhiều tiền nợ mỗi tháng như chúng tôi đã từng trong hành trình cho vay sinh viên của mình. Tôi không còn làm việc hơn 80 giờ mỗi tuần, nhưng vẫn đang làm thêm ở vị trí được trả lương của mình. Chúng tôi đã đầu tư 18-20% thu nhập của mình để nghỉ hưu trong suốt quá trình. Một phần thu nhập của chúng tôi cũng thực sự mang lại niềm vui.

Chúng tôi đã đến Ý, Belize và Las Vegas (tất nhiên là trước COVID).

Chúng tôi cũng đã thay thế những chiếc xe cũ của mình bằng những chiếc xe cũ nhưng đẹp hơn. Chúng tôi đã đợi để thực hiện giao dịch mua cho đến khi chúng tôi có thể thanh toán bằng tiền mặt. Tôi sẽ không bao giờ quên cái ngày tại đại lý mà chúng tôi đã cùng nhau ngồi xuống để mua chiếc xe đầu tiên - vẻ mặt của anh chàng trên bàn làm việc hoàn toàn vô giá khi hai mươi thứ nói rằng không có tài chính! Chúng tôi đã thực sự cân nhắc việc mang tiền mặt trong một chiếc cặp đến đại lý một thời gian ngắn để cảm thấy giống như những người đóng kiện, nhưng sau đó chọn trở nên “bình thường” hơn và thực hiện kiểm tra của nhân viên thu ngân.

Ngoài việc trả thêm tiền thế chấp, chúng tôi đã dành tiền để trả tiền mặt cho một tu sửa đáng kể. Chúng tôi đã tu sửa lại nhà bếp, phòng ăn và phòng tắm vào mùa xuân năm 2020. Trước đây chúng tôi không có tiền để tu sửa theo ý muốn (xin chào, khoản vay dành cho sinh viên), vì vậy chúng tôi đã làm hết sức có thể với số tiền ít hơn các mặt hàng đắt tiền như sơn mới và thảm. Cuối cùng tôi đã VÔ CÙNG có được các thiết bị bằng thép không gỉ, sàn ván nhựa vinyl, và lò sưởi bằng gạch trắng mà tôi hằng mong muốn. Toàn bộ chi phí tu sửa là hơn 30.000 đô la một chút. Chúng tôi đã thanh toán toàn bộ dự án bằng tiền mặt, và thực sự chờ đợi để bắt đầu phá dỡ cho đến khi toàn bộ số tiền còn lại trong ngân hàng.

Ngay sau khi việc tu sửa hoàn thành, chúng tôi nhận ra rằng chúng tôi thực sự đã gần trả xong căn nhà của mình hơn những gì chúng tôi nghĩ. Các khoản thanh toán bốn lần tự động đó đã được đền đáp - theo đúng nghĩa đen! Chúng tôi quyết định làm tất cả để trả hết vào cuối năm nay. Tôi tạm thời tăng giờ làm việc trở lại, và có thời điểm đã làm việc liên tục mười lăm ca đêm 12 tiếng (nghe quen quen nhỉ ?!).

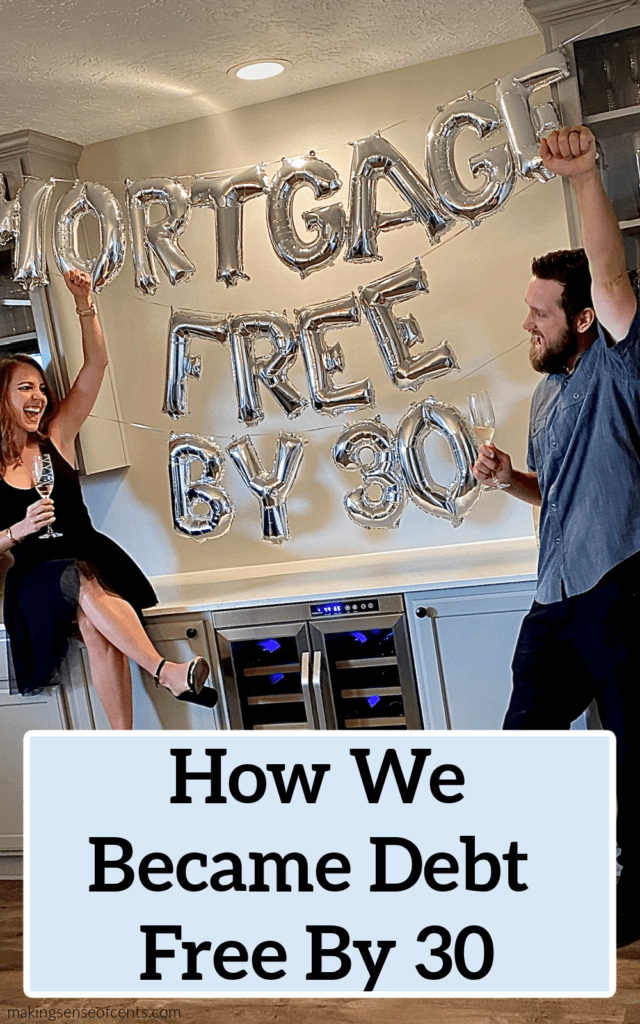

Chồng tôi đã tăng tiền thưởng năng suất của anh ấy và chúng tôi dồn tất cả số tiền đó vào khoản thế chấp của mình. Vào tháng 8 năm 2020, chúng tôi hoàn toàn không còn nợ, bao gồm cả ngôi nhà của chúng tôi! Cảm giác bình yên khi biết rằng bạn sở hữu mọi thứ, kể cả nhà và xe, một cách tự do và rõ ràng là viển vông. Tôi hiện vẫn đang ngâm mình trong tất cả!

Quyết định trả nợ thế chấp sớm là một quyết định cá nhân và có xu hướng là một động thái gây tranh cãi trong thế giới tài chính cá nhân. Lãi suất cho khoản thế chấp của chúng tôi không đặc biệt cao. Thay vào đó, chúng ta có thể làm tốt hơn về mặt toán học bằng cách đầu tư vào thị trường.

Chúng tôi quyết định theo đuổi khoản thanh toán thế chấp trước vì một số lý do cụ thể.

Vì thực tế là chúng tôi hoàn toàn không mắc nợ và tích lũy được nhiều khoản tiết kiệm, chúng tôi có thể đồng thời mất việc và sống thoải mái trong ít nhất một năm. Đặc biệt là trong mùa bất ổn lớn do đại dịch toàn cầu này, điều này mang lại cho chúng tôi sự an toàn tài chính theo cách mà tôi không bao giờ nghĩ có thể. Ngoài ra, chúng tôi sẽ có thể đầu tư đáng kể trong tương lai.

Chúng tôi đã cam kết đầu tư ít nhất 50% thu nhập chịu thuế của mình kể từ thời điểm này. Đây có vẻ là một tỷ lệ không hợp lý, nhưng vì các hóa đơn hàng tháng duy nhất của chúng tôi hiện chỉ bao gồm thuế, bảo hiểm và tiện ích nên hoàn toàn khả thi trong tương lai.

Bởi vì chúng tôi mới 29 và 30 tuổi, chúng tôi có nhiều thập kỷ để những khoản đầu tư này kết hợp và phát triển thành một ổ trứng đủ lớn để chúng tôi cùng nhau nghỉ hưu không căng thẳng.

Trong vài năm qua, suy nghĩ của tôi về tiền bạc đã dần thay đổi. Mục tiêu chính của tôi không còn là có thêm tiền mỗi tháng.

Trên thực tế, quan điểm của tôi về tiền bạc đã mở rộng đáng kể ra ngoài bất kỳ tháng cụ thể nào để xem xét tỷ lệ tiết kiệm hàng năm tổng thể của chúng tôi và theo dõi giá trị ròng của chúng tôi theo thời gian. Tất nhiên, mỗi tháng đều quan trọng vì nó là một phần của tổng thể. Điều đó đang được nói, nơi tôi đặt phần lớn sự tập trung của mình nói chung đã bị dịch chuyển.

Tôi đã bắt đầu đọc về những thứ như quản lý tài sản, độc lập tài chính và xem xét mục đích cơ bản của tiền bạc. Tôi nhận ra rằng bản thân tiền bạc là trung tính.

Giờ đây, tôi xem tiền như một công cụ để thiết kế cuộc sống mà chúng ta yêu thích và còn hơn cả một phương tiện trao đổi để mua nhiều thứ hơn. Những tiến bộ mà chúng tôi đã đạt được cho đến nay đã cho chúng tôi niềm tin rằng chúng tôi có thể đạt được bất kỳ mục tiêu nào trong tương lai mà chúng tôi đã đặt ra. Tầm nhìn của tôi về những gì có thể đang được mở rộng mỗi ngày, đó thực sự là điều khiến cuộc sống trở nên thú vị.

Hành trình kiếm tiền của mỗi người là khác nhau.

Xét cho cùng, tài chính cá nhân là cá nhân .

Cho dù bạn là người thích trả nợ thế chấp sớm, đầu tư sớm và cầm cố thế chấp hay làm điều gì đó hoàn toàn khác, tôi nghĩ các nguyên tắc cốt lõi trong câu chuyện của chúng tôi có thể giúp bạn thành công.

Điều đầu tiên trước tiên. Đối với tôi, tổ chức tài chính bắt đầu với một ngân sách đơn giản.

Giờ đây, đó là một bảng tính có đầy đủ thông tin theo dõi giá trị ròng, phân bổ tài sản, tỷ lệ tiết kiệm tổng thể và các biểu đồ đa dạng hóa thu nhập. Bất kể bạn đang ở đâu trong quá trình của mình, đừng áp dụng nguyên tắc "thiếu hiểu biết là hạnh phúc" cho tài chính của bạn.

Theo dõi chi phí của bạn một cách chi tiết.

Có các mục tiêu tài chính ngắn hạn và dài hạn và đảm bảo ngân sách hàng tháng của bạn phù hợp với chúng.

Một khi bạn đạt được điều gì đó, dù chỉ là một mục tiêu nhỏ, hãy chắc chắn rằng bạn sẽ ăn mừng! Đó không nhất thiết phải là một lễ kỷ niệm đắt tiền, nhưng hãy đảm bảo rằng bạn đang chúc mừng một công việc được hoàn thành tốt trong suốt chặng đường.

Nếu bạn mắc nợ thẻ tín dụng, các khoản vay mua ô tô lãi suất cao, v.v. thì việc tạo ra lực kéo sẽ cực kỳ khó khăn.

Đây phải là điều đầu tiên bạn quan tâm.

Sử dụng bất kỳ phương tiện nào cần thiết để làm điều đó, ngay cả khi điều đó có nghĩa là hy sinh trong ngắn hạn.

Chúng tôi đã sử dụng một phương pháp thường được gọi là "tuyết lở" để không còn nợ. Điều này có nghĩa là chúng tôi bắt đầu với khoản nợ có lãi suất cao nhất đầu tiên, và sau đó chuyển xuống từ đó.

Các phương pháp khác, như phương pháp nổi tiếng do Dave Ramsey đề xuất, là "quả cầu tuyết". Phương pháp này bao gồm việc bắt đầu với khoản nợ có số dư nhỏ nhất của bạn và thanh toán các khoản nợ theo thứ tự từ nhỏ nhất đến lớn nhất.

Nếu bạn có nợ thẻ tín dụng, theo tôi, việc xóa khoản nợ đó nên là ưu tiên hàng đầu của bạn. Dù bạn chọn tùy chọn nào, chỉ cần đảm bảo rằng bạn luôn tập trung và đạt được tiến bộ ổn định mỗi tháng.

Đây là một trong những thủ thuật tinh thần yêu thích của tôi để giúp tôi vượt qua quá trình trả nợ.

Khi bạn đang làm việc hơn 80 giờ một tuần và nhận được khoản tiền lương lớn, CẢM THẤY bạn phải có một số dư lớn trong ngân hàng. Tuy nhiên, trong quá trình thanh toán nợ, bạn không làm như vậy.

Tất cả tiền của bạn sẽ được chuyển đến thanh toán nợ.

Tiền bạc như rơi trong tầm tay bạn.

Để chống lại một số sự chán nản đi kèm với điều đó, tôi đã bắt đầu theo dõi giá trị tài sản ròng của chúng tôi từ khá sớm. Ngay cả khi số dư tài khoản ngân hàng của bạn không tăng, việc giảm nợ sẽ làm tăng giá trị tài sản ròng của bạn (được tính bằng tài sản trừ đi nợ phải trả). Tôi vẫn nhớ ngày giá trị ròng của chúng tôi chuyển sang dương!

Vào thời điểm đó, chúng tôi vẫn còn một chặng đường dài không mắc nợ, nhưng dù sao thì đó cũng là một chiến thắng đáng để ăn mừng.

Liên quan:Bạn có biết giá trị tài sản ròng của mình không?

Như tôi đã đề cập, chúng tôi đã mua một ngôi nhà mà chúng tôi có thể mua được với một mức thu nhập. Ở những khu vực ít tốn kém hơn trong nước, điều này vẫn có thể thực hiện được.

Chúng tôi đã mất hàng tháng trời để tìm kiếm một ngôi nhà vừa với túi tiền của mình, và cuối cùng phải mua một "căn nhà cao cấp hơn" để biến nó thành hiện thực. Bây giờ ngôi nhà của chúng tôi đã được sửa sang lại hoàn toàn, tôi thực sự thích nó. Bạn sẽ phải lôi tôi ra đá và la hét để làm cho tôi di chuyển.

Chúng tôi đã sớm được chấp thuận cho một khoản thế chấp cao hơn nhiều thông qua một ngân hàng lớn. May mắn thay, chúng tôi đã chọn không tham gia và mắc kẹt với kế hoạch mua thứ gì đó mà chúng tôi có thể đủ khả năng giảm 20% để tránh bảo hiểm thế chấp tư nhân.

Nếu chúng tôi sử dụng một ngôi nhà đắt tiền hơn, chúng tôi sẽ không bao giờ có thể không thế chấp trong dòng thời gian này.

Cho dù bạn chọn trả nợ thế chấp sớm hay bỏ thế chấp và tập trung vào đầu tư, bạn cần tiết kiệm ít nhất 15-20% thu nhập của mình để nghỉ hưu.

Quá trình trả nợ thế chấp có thể là một quá trình lâu dài và gian khổ, đặc biệt nếu bạn sở hữu một ngôi nhà đắt tiền. Bỏ lỡ những năm lãi kép tiềm năng để nghỉ hưu là một sai lầm mà bạn không thể mắc phải.

Đảm bảo bạn đang đóng góp nhất quán vào các tài khoản hưu trí, sau đó thực hiện các khoản thanh toán thế chấp bổ sung hoặc đầu tư thêm nếu bạn có thể.

Từ năm 2019 trở đi, chúng tôi đã thực hiện (ít nhất) gấp bốn lần khoản thanh toán cho khoản thế chấp của mình.

Chúng tôi đã tự động hóa quy trình này thông qua công ty dịch vụ cho vay của chúng tôi. Chúng tôi thiết lập một khoản thanh toán định kỳ trực tuyến với số tiền chúng tôi muốn (đảm bảo rằng bạn nhấp vào hộp để gửi phần bổ sung về nguyên tắc). Điều này đã giúp chúng tôi có trách nhiệm giải trình trong những tháng sẽ dễ dàng hơn nếu không phải trả thêm tiền.

Trong thế giới công nghệ tiên tiến ngày nay, bạn có thể làm điều này cho hầu hết mọi thứ. Cho dù bạn đang làm việc để giảm nợ, tiết kiệm tiền hay đầu tư - hãy tự động hóa càng nhiều quy trình càng tốt.

Đừng dựa vào động lực bên trong của bạn để đưa ra quyết định đúng đắn mọi lúc.

Chuẩn bị cho thành công bằng cách tạo ra một tình huống trong đó điều đúng đắn sẽ tự động xảy ra và bạn thực sự phải nỗ lực và thay đổi nó.

Phương pháp thiết lập và quên nó khi không được tác động này sẽ cho phép bạn tra cứu vào cuối năm và thấy được tiến bộ lớn mà bạn không cần phải nỗ lực hàng ngày.

Thu nhập là nguồn của cải trong tương lai!

Đảm bảo bạn cân nhắc các cách để tăng thu nhập của mình trên cơ sở ngắn hạn và dài hạn.

Đặc biệt, đối với tôi, phiên bản ngắn hạn của việc tăng thu nhập của tôi giống như tạm thời làm thêm ca để đạt được mục tiêu trả nợ.

Phiên bản dài hạn của điều này liên quan đến việc thay đổi công việc sang vị trí toàn thời gian với mức lương cơ bản cao hơn.

Điều này thường có thể được thực hiện mà không cần lấy thêm bằng cấp hoặc chứng chỉ. Lên ý tưởng và sáng tạo.

Bây giờ chúng ta hoàn toàn không còn nợ, điều gì tiếp theo? Hiện chúng tôi đang trên con đường hướng tới sự độc lập về tài chính.

Đây là thời điểm mà bạn có thể sống hoàn toàn nhờ vào các khoản đầu tư của mình và do đó "công việc tùy chọn" hoặc có khả năng nghỉ hưu nếu bạn chọn.

Bằng cách tiết kiệm ít nhất 50% thu nhập mang về nhà của chúng tôi, đây sẽ là mục tiêu có thể đạt được trong 15 năm tới. Tôi mong muốn một cuộc sống tràn ngập sự linh hoạt trong việc sử dụng thời gian cho những việc phù hợp với mục đích của tôi mà không cần nhấn mạnh đến thu nhập.

Trả hết 100% nợ sẽ cho phép chúng tôi có cơ hội này.

Nếu bạn đang bắt đầu hành trình tài chính của mình, hãy khuyến khích. Không phải những bước đi lớn mà chính những việc nhỏ bạn làm hàng ngày mới tạo nên sự khác biệt.

Giới thiệu về tác giả: Kristin Burton là người sáng lập của Strive Coaching, một công ty huấn luyện tài chính và blog tài chính cá nhân. Cô ấy là một PA chăm sóc phổi / quan trọng, và thông qua Kinh nghiệm cá nhân của cô với việc đè bẹp khoản nợ cho vay sinh viên đã phát triển niềm đam mê giúp đỡ người khác bằng tiền. Mục tiêu của cô ấy là thay đổi cơ bản cách thức của thế hệ millennials tiếp cận tài chính của họ. Bạn cũng có thể tìm thấy cô ấy trên Instagram và Pinterest.

Bạn đang cố gắng trả hết nợ của mình? Nó diễn ra như thế nào?