Hôm nay, tôi có một bài viết tuyệt vời của Neiko Johnson về cách anh ấy và vợ Alexis đã trả hết 240.000 đô la chỉ trong 27 tháng. Họ chia sẻ kiến thức tài chính và hành trình không mắc nợ trên blog của họ Bí mật tài chính . Trọng tâm chính của blog của họ nói về lập ngân sách, trả nợ và xây dựng sự giàu có của thế hệ bằng cách đầu tư.

Vợ tôi và Alexis đã kết hôn từ năm 2018 và cả hai đều mang rất nhiều duyên nợ trong cuộc hôn nhân của chúng tôi. Chúng tôi nghĩ rằng chúng tôi đang sống một cuộc sống bình thường nhưng nhanh chóng nhận ra những gì chúng tôi đang làm sẽ không hiệu quả về lâu dài.

Giống như hầu hết mọi người, chúng ta có một thói quen có thể dẫn chúng ta đến con đường sai lầm dẫn đến kết cục là tan vỡ. Chúng tôi chỉ đơn giản là tận hưởng cuộc sống và không có một kế hoạch tài chính tốt để xây dựng sự giàu có.

Không có con đường dễ dàng dẫn đến sự giàu có nhưng trong bài viết này, tôi sẽ trình bày các bước mà vợ tôi và tôi đã thực hiện để trả hết 240.000 đô la trong 27 tháng và tạo ra con đường dẫn đến sự giàu có.

Tôi hy vọng câu chuyện của chúng tôi truyền cảm hứng để bạn hành động trong hành trình tài chính của mình và dạy bạn một số mẹo hữu ích mà chúng tôi sử dụng.

Chúng tôi là Neiko (33 tuổi) và Alexis (31 tuổi) đến từ Atlanta, GA. Neiko sinh ra và lớn lên ở Atlanta còn Alexis sinh ra ở Miami và lớn lên ở Anchorage, Alaska. Neiko làm việc trong Cybersecurity và Alexis là một nha sĩ tổng quát.

Khoảng 4 năm trước, chúng tôi đặt mục tiêu cả hai sẽ nghỉ hưu ở tuổi 50. Vì vậy, để đạt được mục tiêu này, chúng tôi phải thực hiện một số thay đổi về tài chính và tập trung vào cách trả nợ và tạo thu nhập thụ động .

Tuy nhiên, trước tiên chúng tôi phải lập một kế hoạch để thoát khỏi nợ nần. Đó không phải là một quá trình dễ dàng để thay đổi toàn bộ thói quen trong cuộc sống của chúng tôi nhưng chúng tôi biết rằng chúng tôi có một mục tiêu lớn hơn trong tâm trí. Chúng tôi cam kết 100% đạt được mục tiêu tài chính là không có nợ trong vòng 5 năm.

Chúng tôi quyết định tìm hiểu mọi thứ có thể về tiền bao gồm tiết kiệm, thoát khỏi nợ, lập ngân sách và đầu tư.

Mục tiêu của chúng tôi là trở nên giàu có để chúng tôi có thể giúp người khác học cách trở nên giàu có. Với blog của mình, giờ đây chúng tôi giúp những người khác lập một kế hoạch tài chính tập trung vào việc đạt được tự do tài chính.

Học cách xây dựng sự giàu có đã trở thành một chủ đề rất phổ biến trong xã hội ngày nay. Tôi xem giàu có và giàu có là 2 thứ khác nhau.

Giàu có nghĩa là tiêu nhiều tiền bất kể người đó có tiền hay không.

Mặt khác, giàu có là khi bạn kiếm tiền thông minh và có kế hoạch cho tài chính của mình. Tôi gọi điều này là “thực sự giàu có”.

Chúng tôi bắt đầu hành trình tài chính của mình vì chúng tôi muốn trở nên "thực sự giàu có", thay đổi cây gia đình của mình và sống tự do tài chính. Vào ngày chúng tôi nhận ra rằng chúng tôi phải có trách nhiệm quản lý tiền của mình một cách đúng đắn, chúng tôi đã hoàn toàn thay đổi cách tiếp cận của mình.

Chúng tôi thực sự tin rằng mọi người đều xứng đáng được sống với tự do tài chính và những nguyên tắc này đã giúp thay đổi quan điểm tài chính của chúng tôi:

Để đạt được mục tiêu tài chính cần phải hy sinh. Tuy nhiên, sự hy sinh chỉ là tạm thời. Ngày chúng tôi quyết định dốc toàn lực để thay đổi lối sống để có thể trả nợ và có nhiều tiền hơn vào túi, điều đó đòi hỏi một sự thay đổi tư duy.

Có điều gì đó nhắc nhở chúng ta về những gì chúng ta đang hướng tới sẽ giúp chúng ta tập trung vào mục tiêu cuối cùng. Sự tin tưởng lẫn nhau và học hỏi các nguyên tắc tài chính đúng đắn là những khía cạnh quan trọng trong suốt hành trình của chúng tôi. Sống có mục đích là lý do chính khiến chúng ta quyết tâm đạt được các mục tiêu tài chính của mình.

Có mục đích giúp chúng ta suy nghĩ rõ ràng hơn, đưa ra quyết định tài chính tốt hơn và chú ý hơn đến những việc chúng ta dành thời gian làm mỗi ngày.

Thoát khỏi nợ nần sẽ cho phép chúng ta có nhiều tiền hơn để đầu tư, nghỉ hưu sớm và tận hưởng cuộc sống. Tâm lý này giúp chúng tôi có động lực để tiếp tục hành trình tài chính của mình ngay cả khi thời kỳ khó khăn.

Như mọi người đều biết, các sự kiện của năm 2019-2021 đòi hỏi tất cả chúng ta phải điều chỉnh cuộc sống của mình. Rõ ràng là an ninh tài chính thậm chí còn quan trọng hơn khi trường hợp khẩn cấp xảy ra.

Mọi người bị mất việc làm và thu nhập và không chắc mình sẽ thanh toán hóa đơn hay bày thức ăn lên bàn như thế nào.

Đó không phải là một cảm giác tuyệt vời.

Đạt được tự do tài chính là mục tiêu chính và cần phải làm việc chăm chỉ. Nhưng, mỗi ngày thức dậy, chúng ta biết rằng chúng ta đang hướng tới một điều gì đó tuyệt vời. Chúng tôi không muốn phải lo lắng về bất cứ điều gì khi cuộc khủng hoảng tài chính tiếp theo xảy ra. Mục tiêu của chúng tôi là được đảm bảo về mặt tài chính, nơi chúng tôi không gặp phải bất kỳ trở ngại nào nếu mọi thứ có vẻ lung lay trên thế giới.

May mắn thay, trong khoảng thời gian này, cả hai chúng tôi vẫn được làm việc và không bị mất bất kỳ thu nhập nào. Tuy nhiên, đó là một lời cảnh tỉnh khác để chúng ta bắt đầu tập trung vào việc tạo ra các dòng thu nhập bổ sung đề phòng trường hợp một dòng thu nhập bị ảnh hưởng không mong muốn.

Vì vậy, chúng tôi đã bắt đầu chuẩn bị tinh thần để tăng danh mục đầu tư của mình. Hiện tại, chúng tôi chỉ đầu tư vào 401 (k) của chủ nhân nhưng có kế hoạch bắt đầu đầu tư vào bất động sản và kinh doanh nha khoa. Điều này sẽ cho phép chúng tôi tăng thu nhập của mình để xây dựng sự giàu có của thế hệ.

Cách chúng ta bắt đầu học bất động sản là tham gia khóa học Kiếm tiền từ bất động sản. Khóa học này đã cung cấp cho chúng tôi kiến thức nền tảng cần thiết để bắt đầu kinh doanh bất động sản với các chiến lược phù hợp.

Giáo dục bản thân là chìa khóa để tăng thu nhập của chúng tôi. Điều đó sẽ không xảy ra trong một sớm một chiều nhưng chúng tôi đang thực hiện các bước nhỏ để thêm nhiều nguồn thu nhập.

Tư duy làm giàu hiểu rằng đầu tư là một cuộc chơi dài hạn. Bạn phải có ngân sách, trả hết nợ và tiết kiệm để có thể đầu tư vào tương lai của mình mà không bị hạn chế.

Trước khi chúng ta tìm hiểu cách chúng ta trả nợ quá nhanh, tôi muốn cung cấp một chút thông tin cơ bản về việc chúng ta đã mắc phải số nợ quá lớn như thế nào.

Tôi nghĩ điều quan trọng là phải cung cấp sự minh bạch về nơi chúng tôi bắt đầu và hiện tại. Tôi tin rằng người đọc cần hiểu rằng chúng tôi không chỉ bật công tắc đèn và đột nhiên trả hết nợ nhanh chóng.

Chúng tôi đã không quản lý tiền một cách chính xác và rõ ràng là do số nợ mà chúng tôi đã tích lũy. Nhiều đêm, chúng tôi nhìn lại xem chúng tôi đã đạt được bao nhiêu tiến bộ và đó là một hành trình đáng kinh ngạc để suy ngẫm.

Chúng tôi vô cùng hoảng hốt khi phải gánh khoản nợ 460.000 đô la vào năm 2018.

Nợ của chúng tôi bao gồm:

Đôi vợ chồng mới cưới với số nợ này đã khiến nhiều lúc bực bội. Tuy nhiên, vào thời điểm đó, chúng tôi không nghĩ gì về điều đó vì hầu hết mọi người đều mắc nợ và chúng tôi nghĩ đó là điều bình thường.

Alexis và tôi đều có bằng tốt nghiệp và điều đó rất đắt, ít nhất phải nói rằng. Phần lớn nợ của chúng tôi đến từ các khoản cho vay nha khoa khi Alexis theo học Đại học Tufts ở Boston. Rất khó để có thể xoay vòng tiền cho trường nha khoa và hầu hết các nha sĩ tốt nghiệp với khoản nợ 350.000 đô la và đôi khi hơn thế nữa.

Tuy nhiên, Alexis đã rất cố ý trước khi theo học trường nha khoa và đảm bảo một số học bổng để hạn chế số lượng khoản vay mà cô ấy cần. Cô ấy tốt nghiệp với khoản vay nha khoa khoảng $ 225,000, con số này vẫn còn nhiều nhưng ít hơn rất nhiều so với hầu hết các sinh viên tốt nghiệp nha khoa.

Theo những gì chúng ta biết bây giờ, cô ấy sẽ theo học một trường gần nhà hơn nhiều và tiết kiệm được nhiều tiền hơn. Nhưng, đó là một bài học kinh nghiệm.

Các khoản nợ khác của chúng tôi được tích lũy từ việc đưa ra các quyết định tồi trong một vài lần mua hàng. Chúng tôi đã mua hai chiếc xe với tổng số tiền là 116.000 đô la và lẽ ra không bao giờ nên làm điều đó trong khi nợ quá nhiều. Tuy nhiên, chúng tôi tập trung vào việc chuyển sang ô tô điện và yêu thích Tesla Model 3.

Giờ nhìn lại, lẽ ra chúng ta đã mua được những chiếc xe rẻ hơn. Tuy nhiên, chúng tôi đã thắt chặt và trả xe trong 2 năm thay vì 5 năm mà chúng tôi đã đăng ký. Bây giờ, chúng tôi sở hữu ô tô của mình và sẽ chỉ mua ô tô bằng tiền mặt trong tương lai.

Khi Alexis còn học trường nha khoa, cả hai chúng tôi đã đi du lịch rất nhiều nơi để gặp nhau. Để có một mối quan hệ xa là điều không dễ dàng, vì vậy chúng tôi đặt các chuyến đi bằng thẻ tín dụng thay vì tiết kiệm tiền mặt. Điều này không thông minh và chúng tôi đã nhận được 10.000 đô la nợ thẻ tín dụng.

Phần lớn khoản nợ của chúng tôi bao gồm những thứ chúng tôi đã trả cho những thứ mà chúng tôi có thể đã chờ đợi hoặc chúng tôi có thể tìm cách khác để thực hiện.

Điều đó cũng chẳng ích gì khi những người xung quanh chúng ta và trong cuộc sống của chúng ta cũng có nợ nên cuộc trò chuyện trở nên không có nợ không bao giờ xảy ra. Giờ đây, chúng tôi đã bình thường hóa cuộc trò chuyện về việc không mắc nợ và xây dựng sự giàu có với bạn bè và gia đình của chúng tôi.

Chúng tôi lớn lên trong những gia đình có thu nhập thấp đến trung bình và tiền không phải là chủ đề phổ biến đối với chúng tôi khi còn nhỏ. Chắc chắn đó có thể là một bất lợi nhưng chúng tôi quyết định phải có trách nhiệm học mọi thứ có thể khi chúng tôi già đi.

Quyết định này đã giúp chúng tôi trả nợ nhanh như vậy. Hãy thảo luận về những mẹo hay nhất của chúng tôi để thoát khỏi nợ nần và vẫn tận hưởng cuộc sống.

Tôi thực sự tin rằng mỗi người nên tìm hiểu càng nhiều thông tin về tiền càng tốt và sử dụng những thông tin nào phù hợp nhất với hoàn cảnh của họ. Tài chính cá nhân mang tính cá nhân và không có giải pháp chung cho tất cả.

Chúng tôi học hỏi từ những người khác nhau, cho phép chúng tôi tạo ra một kế hoạch chi tiết giúp chúng tôi trả nợ trong thời gian ngắn và giúp dạy những người khác không mắc phải những sai lầm tương tự thông qua blog của chúng tôi.

Chúng tôi bắt đầu sống có mục đích và có chủ đích với tiền của mình. Đây là lý do rất quan trọng tại sao thoát khỏi nợ nần lại quan trọng đối với chúng tôi vì nó cho phép chúng tôi nhìn ra bức tranh lớn hơn và đặt mục tiêu cho những gì chúng tôi muốn làm với tiền của mình.

Vào ngày chúng tôi nhận ra rằng chúng tôi có một khoản nợ lớn, chúng tôi đã lên kế hoạch cho một đám cưới lớn cùng một lúc. Và như mọi người đều biết đám cưới có thể rất tốn kém. Trong nhiều năm, chúng tôi đã lên kế hoạch tổ chức một đám cưới lớn với tất cả bạn bè và gia đình của chúng tôi ở đó để ăn mừng.

Chúng tôi đã đổi ý vào ngày tập trung vào việc trả nợ.

Đó không phải là một quyết định dễ dàng nhưng chúng tôi biết rằng đó là quyết định tốt nhất về lâu dài. Vì vậy, chúng tôi đã có một chuyến đi đến tòa án và kết hôn. Cuối cùng, chúng tôi đã tiết kiệm được 25.000 đô la bằng cách không tổ chức một đám cưới lớn và thay vào đó là một chuyến đi đến Punta Cana cho tuần trăng mật của chúng tôi, ít hơn nhiều so với một đám cưới lớn.

Trên thực tế, chúng tôi tin rằng quyết định này đã khởi động hành trình không mắc nợ của chúng tôi và đưa chúng tôi đến gần nhau hơn. Chúng tôi bắt đầu đưa ra tất cả các quyết định tài chính của mình cùng nhau và kết hợp tất cả số tiền của chúng tôi. Điều này đã giúp chúng tôi bắt đầu ở cùng một trang với tiền của mình và nó loại bỏ các tranh luận về tiền.

Chúng tôi đặc biệt tin tưởng vào việc các cặp vợ chồng kết hợp tiền bạc vì nó thể hiện sự thống nhất và xây dựng mối quan hệ bền chặt khi các bạn cùng nhau xây dựng điều gì đó. Mặt khác, nhiều người thành công với các tài khoản riêng biệt nhưng đối với chúng tôi, kết hợp tiền sẽ hiệu quả nhất.

Chúng tôi có 4 tài khoản ngân hàng và điều này đã thay đổi mọi thứ đối với chúng tôi khi nói đến quản lý tiền.

4 tài khoản của chúng tôi là:

Lý do chúng tôi có 4 tài khoản là để có một chút độc lập về tài chính và tận hưởng tiền riêng. Mỗi người trong chúng ta nhận được 200 đô la một tháng để chi tiêu theo cách chúng ta muốn và người kia không có ý kiến gì về những gì người kia làm với tiền của họ. Chúng tôi có kế hoạch điều chỉnh số tiền này khi cần thiết. Phần quan trọng nhất của mẹo này là cả hai người phải đồng ý về số tiền cho mỗi tài khoản cá nhân.

Điều này cho phép cả hai chúng ta có thể làm những điều mình thích mà người kia có thể không thích. Nó rất hiệu quả đối với chúng tôi và từ ngày chúng tôi bắt đầu phương pháp này, chúng tôi đã không tranh cãi về tiền bạc.

Lập luận về tiền bạc là nguyên nhân hàng đầu dẫn đến ly hôn, vì vậy mẹo này cho phép chúng ta tập trung vào cuộc hôn nhân và xây dựng sự giàu có.

Không lâu sau khi kết hôn, chúng tôi bắt đầu coi trọng việc lập ngân sách hơn. Chúng tôi bắt đầu cống hiến từng đồng mà chúng tôi kiếm được cho một nhiệm vụ cụ thể. Vào cuối mỗi tháng, chúng tôi ngồi lại với nhau và xem xét số tiền của mình và lên kế hoạch cho tháng tiếp theo.

Chúng tôi đặt lời nhắc lịch định kỳ trong điện thoại cho cuộc họp lập kế hoạch tài chính hàng tháng. Điều này khiến cả hai chúng ta phải chịu trách nhiệm thực hiện hành động với ngân sách của mình và điều chỉnh chi tiêu của mình. Điều này cho phép chúng tôi ở trên cùng một trang với kế hoạch của mình cho tháng tới và xem xét các danh mục chi tiêu mà chúng tôi có thể cần thực hiện điều chỉnh.

Những điều chỉnh đó có thể xóa hoặc thêm một danh mục và tăng hoặc giảm số tiền được phân bổ cho một danh mục.

Lên ngân sách chi tiết là điều quan trọng đối với chúng tôi để có thể xây dựng quỹ khẩn cấp và có một số đảm bảo tài chính khi một sự kiện bất ngờ trong cuộc sống xảy ra.

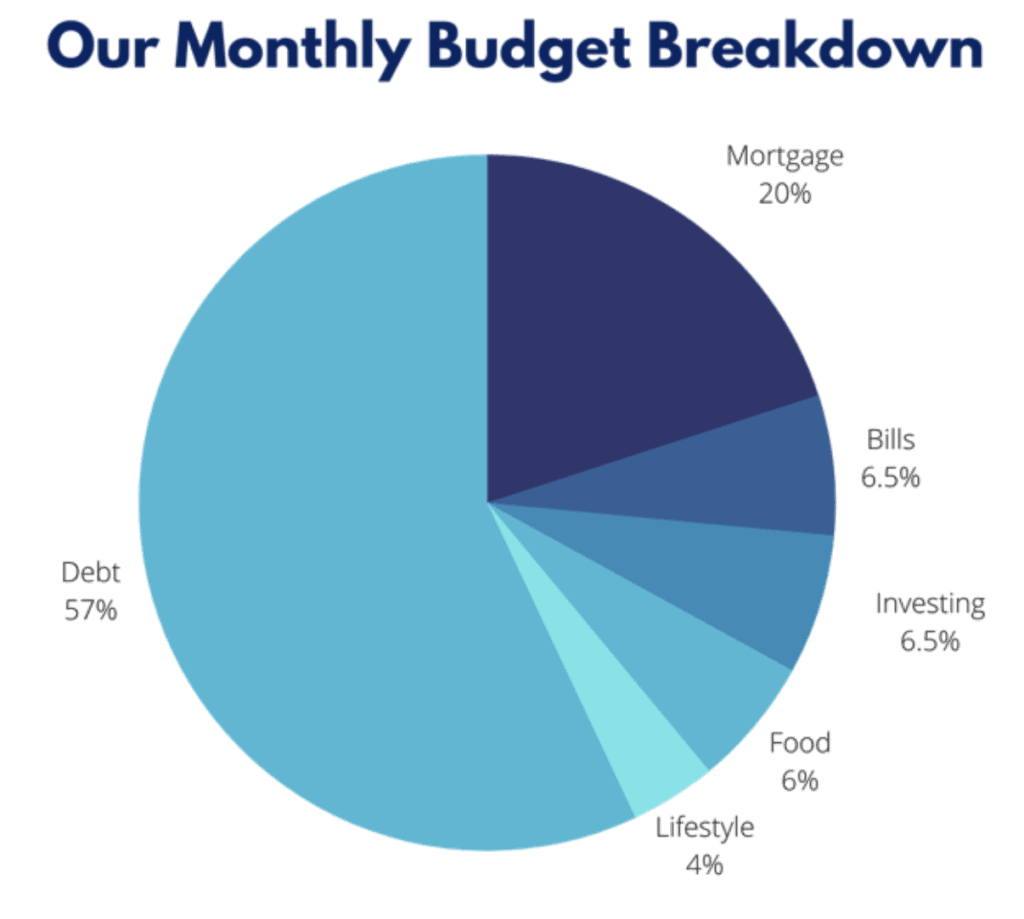

Dưới đây là bảng phân tích ngân sách của chúng tôi theo tỷ lệ phần trăm và cho thấy cách chúng tôi giữ chi phí ở mức thấp để dồn thêm vào nợ.

Nguyên tắc chung của chúng tôi là tiết kiệm 1-3 tháng chi phí cho trường hợp khẩn cấp trong khi trả hết nợ và 3-6 tháng khi không có nợ. Điều này là do số tiền tăng thêm có thể được sử dụng để trả nợ cho đến khi bạn không còn nợ. Phạm vi các tháng phụ thuộc vào mức độ thoải mái của bạn.

Một số người có công việc an toàn hơn và có thể thoải mái khi có quỹ khẩn cấp nhỏ hơn nhưng những người khác có thể muốn nhiều hơn vì công việc của họ không an toàn.

Quỹ khẩn cấp rất quan trọng bất kể tình huống của bạn như thế nào vì bạn không muốn tình trạng khẩn cấp trì hoãn việc đạt được các mục tiêu tài chính của mình.

Phương pháp này là tốt nhất cho chúng tôi vì chúng tôi muốn tiếp tục tăng thêm tiền vào khoản nợ để có thể trả hết nhanh hơn. Trên thực tế, đây là cách chúng tôi có thể đi đúng hướng và tiếp tục ném thêm tiền vào khoản nợ của mình.

Nếu bạn chưa bao giờ nghe nói về Quả cầu tuyết nợ, về cơ bản, đó là nơi bạn thanh toán các khoản nợ từ nhỏ nhất đến lớn nhất bất kể lãi suất là bao nhiêu. Nó được thiết kế để giúp bạn có động lực khi trả hết một khoản nợ vì bạn lấy khoản thanh toán cũ và thêm nó vào khoản nợ lớn nhất tiếp theo.

Đây là lý do tại sao nó được gọi là quả cầu tuyết. Bạn đang tạo động lực để tiếp tục trả nợ cho đến khi nó hoàn toàn biến mất.

Debt Snowball đã đơn giản hóa cách tiếp cận nợ của chúng tôi và chúng tôi rất dễ làm theo. Chúng tôi khuyên bạn nên dùng thử để xem liệu bạn có kết quả tương tự hay không.

Sau khi quyết định sẽ xử lý các khoản nợ của mình như thế nào, chúng tôi cũng nhận ra rằng mình cần phải tăng thu nhập để trang trải cho các khoản thanh toán của mình.

Chúng tôi đã làm thêm tất cả những giờ có thể ở cơ quan và nhận được tiền thưởng cho thành tích đặc biệt. Chúng tôi quyết định tạm thời tận dụng thời gian làm thêm để có thể đạt được mục tiêu tài chính của mình nhanh hơn.

Thời gian làm việc thêm đóng một vai trò rất lớn trong việc chúng ta có thể trả bao nhiêu tiền để trả nợ. Một số tháng, chúng tôi có thể trả thêm 7.000 đô la cho khoản nợ!

Thật không dễ dàng để kiếm thêm số tiền này nhưng chúng tôi tập trung vào việc tìm kiếm thêm thu nhập nên chúng tôi sẽ làm bất cứ điều gì cần thiết để hoàn thành công việc.

Bằng cách bắt đầu blog Bí mật tài chính, chúng tôi đã có thể thêm một nguồn thu nhập khác. Chúng tôi đã mất thời gian để bắt đầu vì sợ hãi nhưng cuối cùng chúng tôi đã thực hiện được bước nhảy vọt vào tháng 3 năm 2020 và yêu thích từng phút. Chúng ta có thể kể câu chuyện của mình về hành trình tài chính của mình và giúp những người khác học cách xây dựng sự giàu có. Đó là đôi bên cùng có lợi!

Michelle đã giới thiệu cho chúng tôi những sự hối hả bên lề. Đọc các blog của cô ấy về sự hối hả bên lề và tiếp thị liên kết khiến chúng tôi quan tâm hơn đến việc viết blog. Nó đã trở thành một phần của cuộc sống hàng ngày của chúng tôi và chúng tôi nghĩ rằng mọi người nên có một số kiểu hối hả bên cạnh.

Tinh thần kinh doanh không dành cho tất cả mọi người nhưng có một khía cạnh hối hả ngoài kia mà bạn có thể tận dụng. Chúng tôi thậm chí còn tổ chức các nhóm tập trung và khảo sát trực tuyến trong thời gian rảnh. Một số trang web đã trả cho chúng tôi tới 250 đô la chỉ trong một giờ dành cho chúng tôi! Hầu hết thời gian chúng tôi hoàn thành các nhóm trọng tâm này vào giờ nghỉ trưa và việc này không đòi hỏi nhiều nỗ lực.

Bắt đầu một cuộc sống hối hả là tất cả về việc sáng tạo và tìm cách tăng thu nhập để tăng tốc hành trình không mắc nợ của bạn.

Khi nói đến quản lý tiền bạc và xây dựng sự giàu có, bạn nên luôn làm những gì tốt nhất cho bạn và gia đình bạn. Mỗi người đều có một hoàn cảnh khác nhau và điều quan trọng là phải tập trung vào những thứ bạn coi trọng và quan tâm.

Bạn làm việc chăm chỉ vì tiền của mình và bạn nên tập trung vào việc tiêu tiền một cách khôn ngoan. Người khác sẽ luôn cố gắng thuyết phục bạn làm điều gì đó mà bạn có thể không thấy thoải mái 100%. Điều quan trọng là chỉ chi tiền cho những thứ bạn hiểu.

Đi chậm và dành thời gian để đảm bảo rằng bạn hiểu mình đang làm gì với tài chính của mình.

Không chắc chắn về cách thực hiện điều gì đó. Tuy nhiên, điều quan trọng hơn là dành thời gian để tự đào tạo và đưa ra quyết định tốt nhất cho bạn.

Thoát khỏi nợ nần và xây dựng sự giàu có có thể khó và bực bội. Tuy nhiên, một khi bạn vạch ra một kế hoạch phù hợp với mình, hãy dốc hết sức vào kế hoạch đó và bạn sẽ trên đường xây dựng sự giàu có.

Phương pháp quản lý tiền của chúng tôi là:

Bạn có nợ không? Bạn đang làm gì để trả nợ?

Làm thế nào tôi trả hết 10.000 đô la trong 8 tháng và 'chuyển từ một mớ hỗn độn tài chính thành một người dùng thẻ tín dụng tự tin'

Làm thế nào gia đình này trả hết 110.000 đô la nợ trong 26 tháng

Đánh giá của LendKey:Cách anh ấy tái cấp vốn và trả hết 60.000 đô la

Cách chúng tôi trả khoản nợ 162.000 đô la

Làm thế nào tôi đã trả hết 38.000 đô la cho khoản nợ vay dành cho sinh viên trong 7 tháng