Tìm ra thời điểm yêu cầu quyền lợi An sinh Xã hội của bạn là một câu hỏi khó và mọi người vật lộn với quyết định thường dựa vào một số quy tắc ngón tay cái được tuân thủ rộng rãi. Thật không may, làm điều đó có thể khiến bạn lạc lối, bởi vì đây là những điều chung chung, không phải quy tắc và chúng không rõ ràng như bạn nghĩ.

Hãy cùng xem xét kỹ ba “sự thật” về độ tuổi nộp hồ sơ An sinh xã hội và bài toán thực tế đằng sau chúng. Cả ba đều chỉ đúng ở một điểm - và khi bạn đang lập kế hoạch về độ tuổi nộp hồ sơ An sinh xã hội của mình, bạn nên hiểu sự thật đằng sau ba nguyên tắc này.

Trước tiên, hãy xem xét khái niệm trì hoãn lợi ích.

Đây là cách dễ hiểu nhất tại sao nó sai - nhưng thành phần của sự thật trong đó có thể rất quan trọng, vì nó có thể có lợi cho bạn nếu trì hoãn. Tất nhiên, điều tuyệt đối như thế này sẽ được chứng minh là không chính xác trong một số hoàn cảnh.

Hầu hết mọi người đều biết rằng nếu bạn bắt đầu nhận trợ cấp sớm - khi còn trẻ ở tuổi 62 - thì séc An sinh Xã hội của bạn sẽ thấp hơn so với khi bạn đợi cho đến khi đủ tuổi nghỉ hưu (FRA). Và một khi bạn vượt qua FRA của mình, lợi ích của bạn sẽ tăng lên mỗi năm sau đó cho đến khi 70 tuổi, khi nó kết thúc. Vì vậy, nếu bạn tình cờ có thể trì hoãn tuổi nộp hồ sơ An sinh xã hội của mình và bạn sống lâu sau 70 tuổi, thì trong suốt cuộc đời, bạn có thể nhận được nhiều tiền hơn từ An sinh xã hội so với việc bạn nộp hồ sơ sớm. Tuy nhiên, nếu bạn cần dòng tiền sớm hơn do thiếu các nguồn thu nhập khác hoặc mong đợi tuổi thọ ngắn hơn, thì việc nộp hồ sơ sớm có thể là lựa chọn duy nhất của bạn.

Nộp hồ sơ sớm hơn có thể mang lại thu nhập sớm hơn, nhưng tùy thuộc vào hoàn cảnh của bạn, bạn có thể thay đổi gia đình mình trong thời gian ngắn. Khi bạn nộp hồ sơ sớm, bạn sẽ vĩnh viễn giảm số tiền trợ cấp có thể được trả dựa trên hồ sơ thu nhập của bạn. Quyền lợi của người phối ngẫu còn sống của bạn sẽ gắn liền với số tiền bạn nhận được khi nộp hồ sơ và vì vậy nếu bạn trì hoãn để tối đa hóa lợi ích của chính mình và vợ / chồng của bạn còn sống, bạn cũng đang tối đa hóa lợi ích có sẵn cho họ. Điều này giả định rằng lợi ích riêng của người phối ngẫu còn sống của bạn ít hơn lợi ích của chính bạn.

Để xem tất cả điều này hoạt động như thế nào, hãy xem xét ví dụ này. John, 62 tuổi, sẽ có khoản trợ cấp 1.500 đô la nếu anh ta nộp đơn xin An sinh xã hội ở tuổi 66, tuổi nghỉ hưu đầy đủ của anh ta. Vợ anh, Sadie, sẽ có khoản trợ cấp $ 500 tại FRA của cô ấy. Nếu John nộp hồ sơ ở tuổi 62, quyền lợi của anh ta sẽ bị giảm vĩnh viễn xuống còn 1.125 đô la mỗi tháng. Khi John qua đời, giả sử Sadie ít nhất là FRA vào thời điểm đó, quyền lợi của Sadie sẽ tăng lên đến $ 1.237 (quyền lợi tối thiểu cho người sống sót là 82,5% số tiền phúc lợi FRA của người quá cố).

Mặt khác, nếu John có thể trì hoãn trợ cấp của mình đến 68 tuổi, anh ta sẽ nhận được 1.740 đô la mỗi tháng, bởi vì anh ta đã tích lũy các khoản tín dụng hưu trí bị trì hoãn là 16%. Khi John qua đời, Sadie sẽ nhận được 1.740 đô la tiền trợ cấp cho người sống sót. Bằng cách trì hoãn quyền lợi của mình sáu năm, John sẽ cải thiện được rất nhiều thứ trong cuộc sống của người hôn phối còn sống của mình lên hơn 500 đô la mỗi tháng. Tất nhiên, điều này sẽ đòi hỏi anh ta phải tìm ra các khoản tiền để trang trải trong cuộc sống trong thời gian chờ đợi, và vì vậy nếu anh ta có sẵn tiền thì điều này sẽ rất có ý nghĩa. Nếu anh ta không có sẵn các khoản tiền khác, một điều có thể giúp ích cho vấn đề là nếu Sadie nộp đơn xin trợ cấp của chính mình ở tuổi 62 - điều đó sẽ cung cấp cho họ 375 đô la mỗi tháng trong khi John trì hoãn quyền lợi của mình.

Điều cần nhớ: Điều quan trọng ở đây là thông thường, thành viên của một cặp vợ chồng có lợi ích lớn hơn nên trì hoãn trợ cấp trong khoảng thời gian dài nhất mà họ có thể chi trả, để tăng phúc lợi cho người hôn phối còn sống. Nhưng cũng thường cần phải nộp hồ sơ sớm hơn do dòng tiền hộ gia đình bị thiếu hụt. Như chúng ta sẽ thấy ở phần sau, chỉ câu hỏi về các lợi ích còn tồn tại mới khiến ý tưởng trì hoãn lợi ích đến tuổi 70 trở thành sự thật. Nếu không, nộp hồ sơ sớm hơn có thể có lợi hơn.

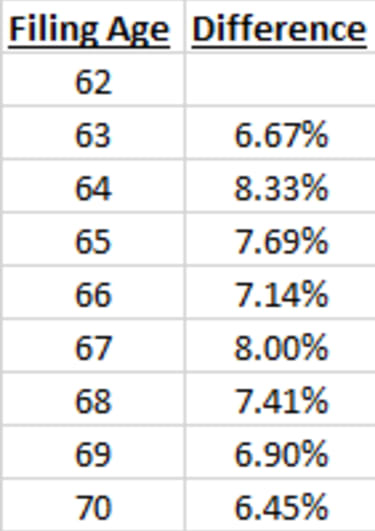

Điều này một lần nữa xuất phát từ một phần sự thật:Cứ mỗi năm sau FRA mà bạn trì hoãn việc nộp đơn An sinh Xã hội, bạn sẽ được cộng thêm 8% vào quyền lợi của mình. Nhưng chênh lệch lợi ích hàng năm không phải lúc nào cũng là 8%, và thường thì chênh lệch ít hơn nhiều.

Đúng là nếu bạn so sánh lợi ích bạn nhận được ở tuổi 66 với lợi ích bạn nhận được ở tuổi 67, thì nó sẽ tăng 8%. Tuy nhiên, nếu bạn so sánh lợi ích tuổi 67 của bạn với quyền lợi 68 tuổi của bạn, nó sẽ tăng 7,41%. Lợi ích tuổi 68 này nhiều hơn 16% so với lợi ích 66 tuổi, nhưng chỉ hơn 7.41% so với lợi ích 67 tuổi. Điều này là do sự gia tăng phúc lợi dựa trên số tiền trợ cấp FRA của bạn (trong ví dụ này là 66 tuổi), chứ không phải số tiền bạn có thể nhận được ở tuổi 67.

Bảng dưới đây cho thấy sự khác biệt giữa các độ tuổi nộp hồ sơ khi FRA của bạn là 66 tuổi (những người sinh từ 1943 đến 1954). (Lưu ý:Điều chỉnh Chi phí Sinh hoạt hàng năm (COLA) chưa được tính vào các bảng này vì COLA có thể thay đổi rất nhiều hàng năm và thậm chí có thể bằng không.)

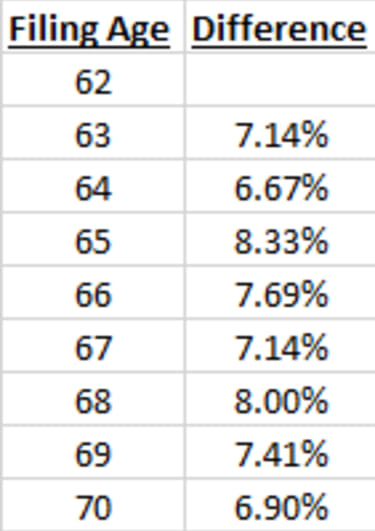

Và bảng này cho thấy sự khác biệt qua từng năm nếu FRA của bạn ở độ tuổi 67 (những người sinh năm 1960 trở lên):

Vì vậy, như bạn có thể thấy, chỉ từ một năm cụ thể (FRA của bạn) đến năm sau là mức tăng 8%. Mặt khác, chỉ ngoại trừ một độ tuổi nộp đơn (sự khác biệt giữa ba năm trước FRA và hai năm trước đó), mức tăng hàng năm là dưới 8% và đôi khi thấp hơn 7%.

Điều cần nhớ: Đừng để bị phân tâm bởi những thay đổi về tỷ lệ phần trăm khác nhau qua các năm. Điểm mấu chốt là, các khoản phúc lợi An sinh Xã hội tự tăng khoảng 8% mỗi năm tổng thể mỗi năm bạn chờ đợi - nhưng thường thì tỷ lệ phần trăm tăng hàng năm ít hơn. Mức tăng 8% là con số gần đúng, nhưng trên thực tế, mức tăng của bạn thường sẽ ít hơn.

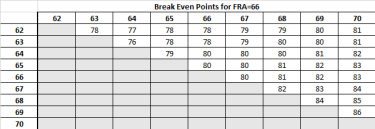

Tôi thường trích dẫn điều này như một sự tổng quát - hiếm khi xác định nó xuống một năm cụ thể mà đưa ra phạm vi khoảng 80 tuổi. Tuy nhiên, không đơn giản như vậy khi bạn xem xét tất cả các độ tuổi khác nhau mà một cá nhân có thể nộp hồ sơ. Điểm hòa vốn là độ tuổi mà số tiền thanh toán suốt đời của bạn sẽ bằng nhau, cho dù bạn yêu cầu An sinh xã hội sớm hay muộn, và nếu bạn sống quá mức đó, bạn sẽ đi trước bằng cách chờ đợi. Và nếu bạn không sống đến độ tuổi hòa vốn, tốt hơn là bạn nên yêu cầu sớm hơn.

Ví dụ:khi quyết định giữa tuổi nộp hồ sơ An sinh xã hội là 62 so với nộp hồ sơ ở tuổi 63, điểm hòa vốn của bạn xảy ra ở tuổi 78 (khi FRA của bạn là 66 tuổi). Nhưng khi quyết định từ 63 tuổi đến 64 tuổi (với FRA là 66), hòa vốn xảy ra ở tuổi 76.

Ở đầu bên kia của phổ, khi lựa chọn giữa nộp hồ sơ ở tuổi 69 so với nộp hồ sơ ở tuổi 70 (FRA là 66), hòa vốn xảy ra ở tuổi 86 - muộn hơn đáng kể so với tuổi 80. Hòa vốn cho quyết định nộp hồ sơ ở tuổi 68 so với 69 tuổi xảy ra ở tuổi 84.

Hai bảng dưới đây minh họa độ tuổi mà hòa vốn xảy ra giữa các độ tuổi nộp hồ sơ khác nhau. Bảng đầu tiên này là khi FRA của bạn là 66:

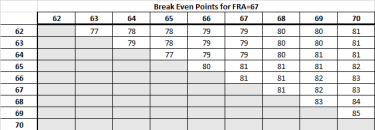

Và bảng này cho thấy sự khác biệt qua từng năm nếu FRA của bạn ở độ tuổi 67:

Điều cần nhớ: Điểm hòa vốn hàng năm khác nhau, tùy thuộc vào độ tuổi nộp hồ sơ An sinh xã hội mà bạn đang cân nhắc. Nếu hai tùy chọn sớm hơn (trước FRA) thì điểm hòa vốn xảy ra trước 80 tuổi. Nếu cả hai đều bằng hoặc gần FRA, thì điểm hòa vốn xảy ra ngay khoảng tuổi 80. Nhưng nếu tuổi nộp hồ sơ An sinh xã hội thì bạn coi như gần 70 tuổi, tính đến điểm hòa vốn muộn hơn nhiều, muộn nhất là 85 tuổi.

Cách tối đa hóa lợi ích an sinh xã hội của bạn

Thu nhập an sinh xã hội của bạn có thể thực hiện hoặc phá vỡ kế hoạch của bạn - Đừng lộn xộn

Tối đa hóa lợi ích an sinh xã hội của bạn với các chiến lược được điều chỉnh

Sự thật đáng sợ về tương lai của an sinh xã hội

Sai lầm lớn nhất về an sinh xã hội mà bạn có thể mắc phải