Các con số quy định các quyết định nghỉ hưu của chúng tôi và chúng tôi thường có câu hỏi về chúng. Ở độ tuổi nào chúng ta sẽ ngừng làm việc toàn thời gian? Chúng ta nên lập kế hoạch nghỉ hưu trong bao lâu? Lãi suất thấp của ngày hôm nay có ý nghĩa gì đối với thu nhập trong tương lai của chúng ta? Chúng ta có thể tin tưởng vào tỷ suất cổ tức hợp lý từ danh mục cổ phiếu của mình không? Bao nhiêu phần trăm thu nhập của chúng ta nên được đảm bảo cho cuộc sống, thông qua An sinh xã hội, thu nhập từ lương hưu và các khoản thanh toán niên kim?

Chúng tôi cũng xem xét thu nhập hưu trí dưới dạng cả lượng đô la và tỷ lệ phần trăm. Chúng ta có nên cố gắng thay thế 100% thu nhập cũ trong thời gian nghỉ hưu không? Hay chúng ta nên đặt một ngân sách cố định và tìm cách đáp ứng đủ số tiền đó? Bạn có thể xác định cách tiếp cận nào hấp dẫn bạn bằng cách nghĩ về lần tái cấp vốn thế chấp cuối cùng của bạn. Bạn có tự chúc mừng vì đã giảm một hoặc hai điểm phần trăm so với lãi suất thế chấp hay lên kế hoạch tìm cách chi tiêu thêm 300 đô la mà bạn tiết kiệm được hàng tháng?

Quy tắc ngón tay cái 4% là một tỷ lệ phần trăm khác, và nó chiếm đa số trong các quyết định nghỉ hưu. Đây là quy tắc nói rằng những người có số tiền tiết kiệm hợp lý khi về hưu sẽ có thể kiếm được số tiền đó trong 30 năm ngay cả khi họ bỏ 4% tổng số tiền mỗi năm cho chi phí sinh hoạt. Các nghiên cứu đã chỉ ra rằng 3/4 tổng số cố vấn tài chính dựa vào quy tắc 4% khi đưa ra hướng dẫn cho khách hàng của họ.

Chỉ có một vấn đề. Baby Boomers nghỉ hưu vào năm ngoái với tốc độ khoảng 8.800 người một ngày, tương đương 3,2 triệu người một năm. Và một kích thước không phù hợp với 3,2 triệu người. Trên thực tế, hợp lý khi nghĩ rằng mỗi người trong số những người nghỉ hưu đó sẽ tìm kiếm một con số phù hợp với họ khi họ tùy chỉnh kế hoạch thu nhập hưu trí theo nhu cầu cụ thể của họ. Hơn nữa, con số phụ thuộc vào điều kiện thị trường. Khi Wade Pfau, một học giả tài chính, được hỏi liệu quy tắc ngón tay cái 4% có còn được áp dụng hay không, ông gợi ý rằng mặc dù nó hoạt động trong lịch sử, nhưng nó không bao giờ xử lý cùng lúc lãi suất thấp và định giá thị trường chứng khoán cao.

Không có quy tắc thông thường nào dựa trên số liệu trung bình có thể thay thế các yếu tố bạn cần xem xét khi tính xem khoản tiết kiệm của bạn có thể tạo ra bao nhiêu thu nhập. Những yếu tố đó bao gồm:

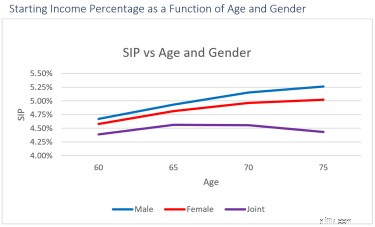

Để minh họa, biểu đồ dưới đây cho thấy tác động của chỉ ba biến - tuổi tác, giới tính và tình trạng hôn nhân - đối với tỷ lệ phần trăm thu nhập khởi điểm khả thi có thể dành cho bạn bằng cách sử dụng phương pháp lập kế hoạch Phân bổ thu nhập và các mục tiêu kế thừa và trang điểm tiết kiệm điển hình.

Bạn có thể thấy rằng, không giống như quy tắc chung 4%, một SIP được đề xuất có thể thay đổi từ mức cao 5,26% đến mức thấp 4,39%, ngay cả trước khi chúng tôi tính đến các yếu tố khác. Quan điểm của chúng tôi không phải là quy tắc này cao hơn quy tắc 4%, mà là quy tắc được cá nhân hóa cho từng cá nhân. Hơn nữa, mặc dù nó được tùy chỉnh nhiều hơn, bạn cần đi sâu và tìm hiểu điều gì đằng sau các con số Phân bổ thu nhập.

Điều gì đằng sau SIP?

Phân tích SIP và tận dụng tối đa nó có thể tạo ra sự khác biệt đáng kể trong thời gian nghỉ hưu của bạn. Ví dụ:nếu một kế hoạch được tùy chỉnh cho bạn chỉ mang lại thu nhập hơn 1% mỗi năm từ khoản tiết kiệm 1 triệu đô la của bạn, thì đó là thêm 10.000 đô la để chi tiêu trong năm đầu tiên nghỉ hưu của bạn hoặc - với mức tăng 2% hàng năm - thêm 337.000 đô la trên 25 năm.

Và chỉ cần chọn một gói dựa trên con số cao hơn hay thấp hơn là chưa đủ. Những gì bạn cần là một kế hoạch cung cấp cho bạn thông tin với tư cách là một nhà đầu tư có hiểu biết:

Đừng để ý đến bản chất kỹ thuật của những câu hỏi này. Điều quan trọng là bạn phải nhận được báo cáo về kế hoạch của mình, tự mình xem xét hoặc nhờ cố vấn xem xét lại. Bài đánh giá đó có thể giúp bạn tin tưởng - hoặc không - vào số của bạn.

Bạn có muốn lấy số của mình không? Sử dụng Hướng dẫn Go2Income của chúng tôi, bạn có thể trả lời một số câu hỏi và nhận được Phần trăm Thu nhập Khởi đầu của mình. Bạn có thể tự mình thực hiện và có ngay ý tưởng về SIP cụ thể cho bạn. Sau đó, bạn có thể đặt một báo cáo đầy đủ với thu nhập và tiết kiệm dự kiến. Sau đó, nếu muốn, bạn có thể kết nối với một cố vấn.