Kế hoạch 401 (k) có thể là một cách đơn giản và hiệu quả để tiết kiệm tiền cho việc nghỉ hưu trên cơ sở có lợi về thuế. Mặc dù người sử dụng lao động ngày càng ưa chuộng các kế hoạch đóng góp xác định này thay cho lương hưu truyền thống, nhưng không phải tất cả chúng đều giống nhau. Có nhiều loại kế hoạch 401 (k) khác nhau mà công ty có thể cung cấp cho nhân viên và bạn có thể có nhiều lựa chọn hơn để tiết kiệm khi nghỉ hưu. Hiểu cách so sánh giữa các gói 401 (k) khác nhau có thể giúp bạn quyết định gói nào phù hợp nhất với mục tiêu tiết kiệm của mình.

Mặc dù có giá trị, nhưng 401 (k) chỉ nên là một phần trong kế hoạch tiết kiệm tổng thể về hưu của bạn. Một cố vấn tài chính trong khu vực của bạn có thể giúp bạn mở rộng kế hoạch của mình dựa trên mục tiêu, tiến trình và hồ sơ rủi ro của bạn.

A 401 (k) là một loại tài khoản hưu trí đủ tiêu chuẩn. Điều đó có nghĩa là nó tuân theo các quy tắc đặc biệt đối với các khoản đóng góp, rút tiền và thuế do Bộ luật Doanh thu Nội bộ đặt ra.

Nếu bạn có 401 (k) tại nơi làm việc, bạn có một kế hoạch đóng góp xác định, trong đó số tiền bạn có thể rút được xác định bằng số tiền bạn đóng góp từ phiếu lương của mình. Điều này khác với một kế hoạch phúc lợi đã xác định, trong đó số tiền bạn có thể rút được dựa trên thu nhập và số năm làm việc của bạn.

Các khoản đóng góp cho 401 (k) được thực hiện thông qua việc trì hoãn lương tự chọn, vì vậy, bạn có thể quyết định phần trăm thu nhập của mình để đưa vào. Chủ lao động của bạn cũng có thể khớp một số hoặc tất cả các khoản đóng góp đó, mặc dù điều này là tùy chọn chứ không phải bắt buộc.

401 (k) có thể được tài trợ bằng đô la trước thuế hoặc sau thuế. Đó là một cách để phân biệt giữa các loại kế hoạch 401 (k) khác nhau vì cách chúng được tài trợ có thể xác định cách xử lý thuế của chúng.

Người sử dụng lao động có thể chọn từ một số tùy chọn khác nhau khi cung cấp các gói 401 (k) cho nhân viên. Những thứ đó có thể bao gồm:

Nếu bạn điều hành một doanh nghiệp của riêng mình, bạn cũng có thể chọn thiết lập một solo 401 (k) cho riêng mình.

Các kế hoạch do nhà tuyển dụng tài trợ phải tuân thủ các quy tắc IRS về giới hạn đóng góp nhưng họ cũng có thể có các quy tắc riêng khi nói đến những điều như:

Vì những lý do đó, điều quan trọng là bạn phải hiểu loại kế hoạch 401 (k) nào để tận dụng nó tốt hơn.

401 (k) truyền thống có thể là những gì bạn nghĩ đến thường xuyên nhất khi bạn nghĩ về các kế hoạch 401 (k). Dưới đây là tóm tắt cơ bản về cách hoạt động của các kế hoạch này:

Số tiền bạn có thể đóng góp cho 401 (k) truyền thống được xác định bởi IRS. Đối với năm 2021, mức lương trì hoãn tối đa là 19.500 đô la. Nếu bạn từ 50 tuổi trở lên, bạn có thể đóng góp thêm $ 6.500 cho một lần bắt kịp. Tổng giới hạn về đóng góp của người sử dụng lao động và nhân viên nhỏ hơn 100% khoản bồi thường của bạn hoặc 58.000 đô la. Các giới hạn này có thể thay đổi hàng năm.

Người lao động được yêu cầu nộp Mẫu 5500, Bản lợi nhuận hàng năm / Báo cáo của Kế hoạch Phúc lợi Nhân viên mỗi năm để báo cáo thông tin về kế hoạch. Bạn không phải báo cáo các khoản đóng góp 401 (k) truyền thống về thuế của mình vì chúng đã được khấu trừ từ thu nhập chịu thuế của bạn. Nhưng bạn sẽ phải báo cáo các khoản rút tiền, bao gồm các khoản rút tiền khó đòi hoặc khoản vay 401 (k) chưa thanh toán được coi là khoản phân phối.

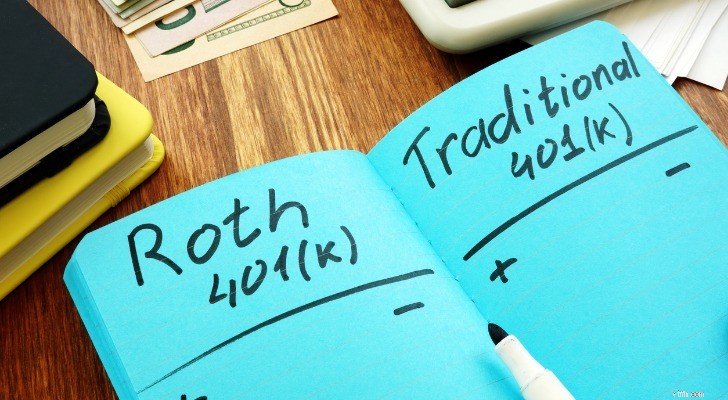

Gói 401 (k) Roth kết hợp các tính năng của 401 (K) truyền thống với một số quy tắc thuế của tài khoản hưu trí cá nhân Roth. Nếu nhà tuyển dụng đưa ra Roth 401 (k) thì họ cũng phải đưa ra 401 (k) truyền thống. Không yêu cầu đối sánh nhân viên, tương tự như 401 (k) truyền thống, nhưng nhà tuyển dụng có thể cung cấp cho họ nếu họ muốn. Các giới hạn đóng góp đều giống nhau đối với các kế hoạch này nên bạn có thể đóng góp $ 19.500 vào năm 2021 cùng với $ 6.500 đóng góp bắt kịp nếu bạn từ 50 tuổi trở lên. Tổng giới hạn 58.000 đô la tương tự đối với các khoản đóng góp cho năm 2021 được áp dụng và các yêu cầu nộp đơn cho người sử dụng lao động cũng giống nhau.

Sơ lược về cách thức hoạt động của các kế hoạch này:

Các kế hoạch 401 (k) bến cảng an toàn khác với các loại 401 (k) khác ở chỗ người sử dụng lao động không bắt buộc phải vượt qua các bài kiểm tra không phân biệt đối xử mỗi năm để cung cấp chúng. Dưới đây là những điều cơ bản về cách hoạt động của kế hoạch bến cảng an toàn 401 (k):

Các kế hoạch 401 (k) bến cảng an toàn tương tự như các kế hoạch 401 (k) truyền thống khi nói đến các yêu cầu nộp đơn của nhà tuyển dụng và giới hạn đóng góp. Nhưng những kế hoạch này được thiết kế để đảm bảo rằng tất cả nhân viên, không chỉ những người được trả lương cao, đều có thể tham gia vào kế hoạch một cách có ý nghĩa.

Kế hoạch ĐƠN GIẢN 401 (k) là một lựa chọn tiết kiệm hưu trí được thiết kế cho các chủ doanh nghiệp nhỏ hoặc các cá nhân tự kinh doanh. Dưới đây là tổng quan về cách hoạt động của các gói SIMPLE 401 (k):

Khi thiết lập kế hoạch ĐƠN GIẢN 401 (k), người sử dụng lao động phải được IRS phê duyệt trước và giải thích chi tiết về kế hoạch cho nhân viên. Người sử dụng lao động không thể đưa ra bất kỳ loại kế hoạch hưu trí nào khác cùng với SIMPLE 401 (k) và họ phải nộp Biểu mẫu 5500 cho IRS mỗi năm.

Giới hạn đóng góp cho các kế hoạch này không giống như các loại kế hoạch 401 (k) khác. Đối với năm 2021, nhân viên có thể đóng góp tới 13.500 đô la với khoản đóng góp bổ sung 3.000 đô la cho phép nhân viên từ 50 tuổi trở lên.

Kế hoạch 401 (k) một mình hoặc cá nhân được thiết kế cho các chủ doanh nghiệp và các cá nhân tự kinh doanh không có nhân viên, ngoài vợ / chồng của họ. Dưới đây là cách các kế hoạch này hoạt động:

Vào năm 2021, bạn có thể đóng góp tới 19.500 đô la hoặc 100% tiền bồi thường, tùy theo mức nào thấp hơn, với tư cách là một nhân viên. Bạn cũng có thể đóng góp tối đa 25% thù lao của mình với tư cách là người sử dụng lao động trừ khi bạn tự kinh doanh. Trong trường hợp đó, bạn cần phải tính toán các khoản đóng góp tối đa dựa trên thu nhập ròng từ việc tự kinh doanh sau khi trừ đi một nửa thuế tư doanh và các khoản đóng góp cho bản thân.

Các khoản đóng góp tiếp theo trị giá 6.500 đô la được phép nếu bạn từ 50 tuổi trở lên và tổng số tiền đóng góp không được vượt quá 58.000 đô la cho năm 2021. Bạn sẽ cần Mã số nhận dạng nhà tuyển dụng (EIN) để thiết lập 401 (k) cá nhân cho chính mình và bạn Sẽ phải nộp Mẫu đơn 5500-EZ, Kế hoạch Hưu trí của Một Người tham gia (Chủ sở hữu và Vợ / chồng của họ) hàng năm cho IRS mỗi năm.

Nếu bạn có một số loại kế hoạch 401 (k) khác nhau vì bạn đã thay đổi chủ nhân, việc kết hợp chúng vào một tài khoản hưu trí duy nhất có thể là điều bạn quan tâm. Đây là điều bạn có thể thực hiện thông qua chuyển đổi 401 (k). Về cơ bản, nó liên quan đến việc tạo một tài khoản hưu trí mới thông qua môi giới và chuyển tài sản từ tất cả 401 (k) hiện có của bạn vào đó. Có một số lợi ích khi chuyển nhiều gói 401 (k) vào một tài khoản, bắt đầu với khả năng có mức phí thấp hơn. Bạn càng trả ít phí, bạn càng nhận được nhiều tiền hơn từ thu nhập đầu tư của mình hàng năm. Việc xem danh mục đầu tư của bạn và đánh giá hiệu suất đầu tư cũng dễ dàng hơn khi mọi thứ ở cùng một nơi. Và việc khai thuế có thể bớt căng thẳng hơn khi bạn có một kế hoạch 401 (k) duy nhất để giải trình.

Nếu bạn muốn thực hiện một hoặc nhiều gói 401 (k), hãy cân nhắc trao đổi với cố vấn tài chính của bạn về các bước tiếp theo. Mặc dù quá trình chuyển đổi tương đối đơn giản để hoàn thành, nhưng việc mắc lỗi có thể dẫn đến việc lập hóa đơn thuế ngoài ý muốn, do đó, việc có một người hướng dẫn chuyên nghiệp giúp bạn thực hiện.

Có nhiều loại kế hoạch 401 (k) để lựa chọn và một loại có thể phù hợp với bạn hơn loại khác, dựa trên tình hình tài chính của bạn. Hiểu được cách xử lý thuế cho từng loại chương trình cũng như giới hạn đóng góp và các yêu cầu về tính đủ điều kiện có thể giúp bạn quyết định loại nào có thể là sự lựa chọn phù hợp.

Nguồn ảnh:© iStock.com / Nguồn:mj0007, © iStock.com / designer491, © iStock.com / gustavofrazao