Bạn đã làm việc chăm chỉ trong sự nghiệp làm công ăn lương của mình để tích lũy một ổ trứng mà bạn tự hào. Bạn đã tiết kiệm, đầu tư và lập kế hoạch, và bây giờ đã đến lúc suy nghĩ về bước tiếp theo:rút tiền tiết kiệm của bạn. Nếu bạn sắp nghỉ hưu — và ngay cả khi bạn còn một hoặc hai thập kỷ nữa — hãy đảm bảo thiết lập cho mình sự sung túc về tài chính trong suốt những năm tuổi xế chiều của bạn.

Dưới đây là ba cách để tận dụng tối đa số tiền tiết kiệm hưu trí của bạn.

Một cuộc khảo sát gần đây của Trung tâm Nghiên cứu Hưu trí Transamerica cho thấy rằng những người Mỹ sinh từ những năm 1946 đến 1964 — được gọi là những đứa trẻ bùng nổ —Đang chuẩn bị về hưu nhưng vẫn gánh một khoản nợ đáng kể. Cuộc khảo sát cho thấy 75% những người mới thành niên có một số dạng nợ hộ gia đình, bao gồm thẻ tín dụng, thế chấp và các khoản vay mua ô tô. 1

Nợ nần khi nghỉ hưu sẽ khiến bạn phải gánh chịu các khoản thanh toán, điều này có thể phá vỡ ngân sách sau khi nghỉ hưu của bạn. Nếu bạn sắp nghỉ hưu, hãy giảm bớt khoản nợ của bạn ngay bây giờ với cường độ mạnh mẽ. Đúng vậy — các khoản vay mua ô tô, nợ tiêu dùng và thậm chí cả khoản thế chấp của bạn đều cần phải thực hiện.

Bắt đầu bằng cách liệt kê tất cả các khoản nợ của bạn từ nhỏ nhất đến lớn nhất để xác định xem bạn nợ bao nhiêu. Tiếp theo, hãy tính xem mất bao lâu để trả hết nợ và bạn dự định tiếp tục làm việc trong bao nhiêu năm. Nếu bạn có thể thoát hết nợ trước khi nghỉ hưu, thật tuyệt! Hãy bận rộn và xóa nợ!

Tuy nhiên, nếu bạn cho rằng không có cách nào để thanh toán khoản nợ trước khi nghỉ hưu, bạn có thể cần thực hiện một số thay đổi mạnh mẽ.

Trước tiên, hãy cân nhắc làm việc thêm một vài năm nữa để bạn có thể nghỉ hưu mà không mắc nợ. Đó có thể là một lời kêu gọi khó khăn nếu việc nghỉ hưu sắp đến gần, nhưng nghỉ hưu mà không có gánh nặng nợ nần về tài chính và tinh thần sẽ rất đáng để nỗ lực.

Một tùy chọn khác cần xem xét:Giảm kích thước nhà của bạn . Trong khi nhà là tài sản lớn nhất của bạn, nó có thể là trở ngại lớn nhất của bạn để trở nên không mắc nợ trước khi nghỉ hưu. Trên thực tế, trung bình một công ty phát triển trẻ em đang gánh khoản nợ thế chấp hơn $ 178,000. 2

Lúc này hãy nhớ rằng, bán nhà để trả nợ không phải là giải pháp phù hợp cho tất cả mọi người. Nếu bạn yêu thích nơi ở của mình và bạn sắp trả hết hoặc nếu khoản thế chấp của bạn là một tỷ lệ nhỏ trong khoản tiền trả nhà sau khi nghỉ hưu của bạn, bằng mọi cách, hãy giữ ngôi nhà! Nhưng nếu bạn có nhiều nợ và một khoản thế chấp lớn, giảm kích thước để không có nợ trước khi nghỉ hưu có thể đáng giá.

Một lời khác cho những người khôn ngoan:Đừng bao giờ rút 401 (k) của bạn hoặc các khoản đầu tư khác để trả nợ. Bạn sẽ bị đánh thuế và phạt — trong một số trường hợp là 40% số tiền tiết kiệm của bạn. 3 Ở giai đoạn này trong trò chơi tiết kiệm hưu trí, bạn cần giữ tiền mặt của mình và không cho đi để nộp thuế và tiền phạt.

Theo một nghiên cứu gần đây, 45% người lao động hình dung ra giai đoạn chuyển sang giai đoạn nghỉ hưu. 4 Họ có kế hoạch thoát khỏi thị trường dần dần bằng cách cố ý giảm giờ làm việc để tận hưởng nhiều thời gian rảnh hơn. Chỉ có 21% người lao động dự kiến sẽ ngừng làm việc ngay lập tức khi họ nghỉ hưu. 5

Nghỉ hưu là một cách tuyệt vời để tạo thu nhập và thu hẹp khoản tiết kiệm tiềm năng. Dưới đây là một số mẹo về cách dễ dàng nghỉ hưu:

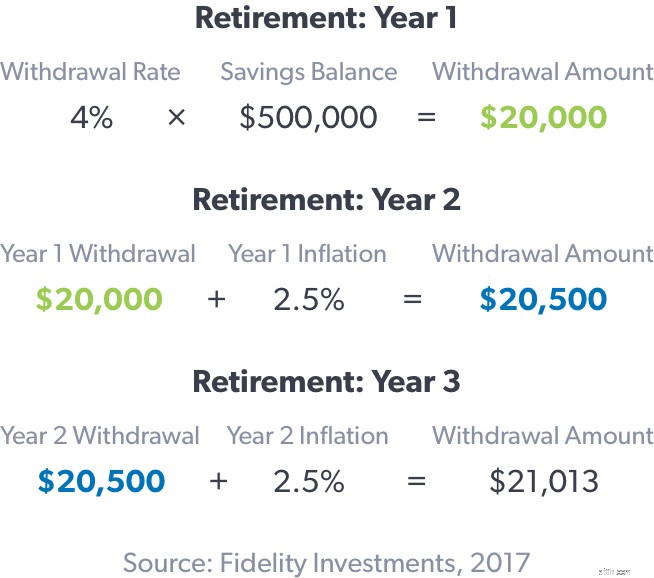

Nếu bạn rút tiền một lần, hãy thận trọng với số tiền rút của mình. Nếu bạn tiết kiệm được 500.000 đô la để nghỉ hưu và 60.000 đô la mỗi năm, bạn sẽ có đủ tiền để sống trong hơn 11 năm. Tuy nhiên, nếu bạn kiếm ra 48.000 đô la một năm, bạn sẽ có đủ tiền để tồn tại hơn 18 năm.

Hãy ghi nhớ, mọi tình huống đều khác nhau. Mỗi khoản đầu tư đi kèm với các tác động thuế và phí rút tiền riêng, vì vậy hãy đảm bảo bạn kiểm tra với cố vấn của mình để hiểu những gì bắt buộc khi bạn rút tiền. Điểm mấu chốt:Tạo một kế hoạch với sự giúp đỡ của cố vấn để đảm bảo bạn có đủ tiền tiết kiệm cho một kỳ nghỉ hưu thoải mái.

Điều quan trọng là phải có hiểu biết toàn diện về số tiền bạn đã tiết kiệm để nghỉ hưu, cũng như số tiền bạn cần cho tương lai. Nghiên cứu của Transamerica cho thấy chỉ 1 trong số 4 người lao động có chiến lược tài chính bằng văn bản cho việc nghỉ hưu trong khi gần một nửa (44%) là phỏng đoán họ sẽ cần bao nhiêu tiền khi nghỉ hưu. 8

Hãy liên hệ với một cố vấn tài chính, nếu bạn chưa có, để so sánh số tiền bạn đã tiết kiệm khi nghỉ hưu với số tiền tiết kiệm bạn sẽ cần để mang bạn qua những năm tháng vàng son. Một chuyên gia đầu tư sẽ giúp bạn có một bức tranh rõ ràng về những gì bạn cần làm bây giờ để đưa những con số đó vào hàng vào thời điểm bạn nghỉ hưu.

Nếu còn vài năm nữa bạn mới nghỉ hưu, bạn có thể ước tính các khoản trợ cấp An sinh xã hội hàng tháng của mình. Mặt khác, nếu bạn còn nhiều thập kỷ nữa mới nghỉ hưu, bạn sẽ cần phải tiết kiệm và đầu tư như thể An sinh xã hội sẽ không tồn tại trong tương lai. Nếu nó tồn tại, hãy coi nó như một phần thưởng.

Hãy nhớ rằng hiện tại, phúc lợi An sinh xã hội trung bình hàng tháng cho người lao động đã nghỉ hưu là $ 1,543. 9 Điều đó có nghĩa là nếu thu nhập hàng năm trước khi nghỉ hưu của bạn là 55.000 đô la, thì ngay bây giờ An sinh xã hội sẽ chỉ thay thế khoảng 18.500 đô la. Bạn sẽ cần thêm 36.500 đô la mỗi năm để duy trì thu nhập trước khi nghỉ hưu. Lý tưởng nhất, khoảng cách đó sẽ được bù đắp bằng khoản tiết kiệm hưu trí của bạn.

Một phép tính đơn giản cho thấy rằng 36.500 đô la nhân với 20 năm nghỉ hưu sẽ thành 730.000 đô la — số tiền bạn cần tiết kiệm để thu hẹp khoảng cách giữa phúc lợi An sinh xã hội và thu nhập trước khi nghỉ hưu của bạn.

Trên thực tế, những người về hưu rất có thể sẽ cần 70% hoặc hơn thu nhập hàng năm trước khi nghỉ hưu để duy trì lối sống trong suốt những năm tháng vàng son của họ. Hãy nhớ rằng có nhiều biến số tài chính phức tạp như biến động thị trường, lạm phát và điều chỉnh chi phí sinh hoạt sẽ ảnh hưởng đến phương trình tiết kiệm hưu trí cá nhân tổng thể của bạn.

Đó là lý do tại sao điều quan trọng là phải nói chuyện với chuyên gia tài chính của bạn. Họ sẽ hướng dẫn bạn qua các biến đó và giúp tạo kế hoạch tùy chỉnh cho thời gian nghỉ hưu của bạn.

Nếu bạn đã tiết kiệm tiền trong nhiều năm để chuẩn bị nghỉ hưu và không chắc chắn về cách thức hoặc thời điểm bắt đầu sử dụng các khoản đầu tư của mình, một chuyên gia có thể hướng dẫn bạn thực hiện quy trình. Cố vấn phù hợp sẽ trao quyền cho bạn để đưa ra quyết định tốt nhất cho tương lai của bạn và giữ bạn ở vị trí người lái xe.

Nếu bạn cần trợ giúp tìm cố vấn tài chính, hãy tìm SmartVestor Pro gần bạn. Chuyên gia SmartVestor là những chuyên gia đầu tư có năng lực, những người có thể trợ giúp cho nhu cầu nghỉ hưu của bạn.