Chúng tôi muốn bạn nghe chúng tôi nói điều này: Không bao giờ quá muộn để bắt đầu tiết kiệm cho việc nghỉ hưu. Bất kể bạn bao nhiêu tuổi hay bạn đã tiết kiệm được bao nhiêu (hoặc ít) cho đến nay, luôn có điều gì đó bạn có thể làm. Bạn không thể thay đổi quá khứ, nhưng bạn vẫn có thể thay đổi tương lai của mình. Cô béo chưa hát!

Chỉ 37% người trưởng thành đang đi làm cảm thấy tiết kiệm khi nghỉ hưu của họ đang đi đúng hướng. Đáng báo động hơn nữa, cứ 5 người Mỹ thì có một người trong độ tuổi từ 45 đến 59 (17%) đang tiến gần đến tuổi nghỉ hưu mà không có gì để dành cho việc nghỉ hưu. 1

Đã đến lúc thức dậy, mọi người! Nhưng đừng để đồng hồ báo thức đó báo thức bạn. Chúng ta sẽ cùng nhau tìm hiểu một số cách để bạn có thể bắt kịp khoản tiết kiệm khi nghỉ hưu.

Đầu tiên, một cảnh báo nhanh — sắp có rất nhiều con số được tung ra, nhưng theo một cách tốt! Sẳn sàng? Hãy làm điều này!

Được rồi, đây là ý của chúng tôi khi chúng tôi nói rằng vẫn chưa quá muộn. Giả sử bạn 40 tuổi với mức lương 55.000 đô la và không có gì để dành khi nghỉ hưu. Chúng tôi khuyên bạn nên tiết kiệm 15% tổng thu nhập để nghỉ hưu, có nghĩa là bạn nên đầu tư 688 đô la mỗi tháng vào 401 (k) và IRA của mình. Nếu bạn làm điều đó trong 25 năm, bạn có thể đạt được mốc 1 triệu đô la ở tuổi 65. Đúng vậy — bạn sẽ là một triệu phú!

Nhưng nếu bạn 45 tuổi thì sao? Hoặc nếu bạn đã ở độ tuổi 50 thì sao? Đây là nơi bạn có thể tận dụng tuổi tác của mình vì mức lương cao hơn thường đi kèm với nó. Những người ở độ tuổi 45–54 đang đạt đến những năm thu nhập cao nhất của họ, với thu nhập hộ gia đình điển hình là hơn 84.000 đô la một năm một chút. 2 Nếu bạn đầu tư 15% trong số đó, bạn sẽ bỏ ra 12.600 đô la một năm để nghỉ hưu!

Nếu bạn tập trung vào giấc mơ nghỉ hưu của mình và tiếp tục đầu tư số tiền đó hàng tháng trong 20 năm, bạn có thể có hơn 908.000 đô la cho việc nghỉ hưu! Đó là sức mạnh của thời gian và lãi suất kép trong công việc. Hãy thử máy tính lãi suất kép của chúng tôi sẽ thực hiện các phép tính cho bạn.

Nếu bạn muốn dành nhiều tiền hơn cho việc nghỉ hưu, bạn có thể không phải tìm đâu xa. Đặt cho mình một mục tiêu để đạt được bằng cách chọn một số tiền cụ thể mà bạn muốn tiết kiệm. Có thể ngồi xuống với vợ / chồng của bạn hoặc đối tác chịu trách nhiệm và tìm kiếm 250 đô la bạn có thể cắt giảm ngân sách của mình.

Dưới đây là một số cách nhanh chóng để bạn có thể tiết kiệm hàng trăm đô la:

Danh sách có thể đi và về. Chúng tôi sẽ không nói dối:Việc cắt giảm một số thứ khỏi ngân sách của bạn có thể gây đau đớn. Bạn có thể cần phải từ bỏ kỳ nghỉ hè hàng năm của mình để đến bãi biển hoặc nói "Không!" khi bạn bè của bạn muốn đi ăn ở nhà hàng sang trọng đó. Nhưng hãy nhớ rằng, bạn đang hy sinh ngắn hạn để giúp bạn rút lui theo các điều khoản của mình — và điều đó đáng để chiến đấu. Bạn có thể làm được việc này!

Thu nhập của bạn là công cụ xây dựng sự giàu có số một của bạn. Chúng tôi biết bạn không muốn nghe chúng tôi nói điều này, nhưng hãy cố gắng bên cạnh. Cho dù đó là giao bánh pizza vào buổi tối và cuối tuần hay dạy kèm trẻ em môn toán hoặc tiếng Anh, có hàng trăm việc bạn có thể làm để kiếm thêm một chút tiền. Ai biết? Bạn thực sự có thể thấy vui khi làm điều đó!

Có thêm một phòng? Cho thuê! Nếu con của bạn đã học đại học và bay trong chuồng, có thể bạn có thể cân nhắc cho thuê căn phòng đó để kiếm thêm thu nhập. Bạn cũng có thể sử dụng số tiền thuê đó để giúp bạn trả nợ thế chấp nhanh hơn.

Hãy sẵn sàng — chúng ta sắp đặt một câu hỏi toán học. Thêm 500 đô la mỗi tháng có thể làm gì cho ổ trứng của bạn? Câu trả lời là: rất nhiều!

Giả sử Dan 50 tuổi với 100.000 đô la tiết kiệm được để nghỉ hưu. Còn hơn không, nhưng Dan vẫn còn rất nhiều việc phải làm! Hiện tại, anh ấy đang đưa 300 đô la mỗi tháng vào khoản tiết kiệm khi nghỉ hưu của mình. Với tốc độ đó, anh ấy sẽ có khoảng 653.000 đô la để dành cho việc nghỉ hưu khi anh ấy bước sang tuổi 65.

Nhưng nếu Dan chấp nhận một bên hối hả hoặc cho thuê phòng ngủ trống của mình và bắt đầu thêm 500 đô la vào 401 (k) và IRA của mình mỗi tháng — đưa khoản đóng góp hàng tháng của anh lên 800 đô la — anh ta có thể tiết kiệm được 880.000 đô la ở tuổi 65. Gần như vậy tăng một phần tư triệu đô la cho quả trứng làm tổ của anh ấy!

Bạn có thể có một vũ khí bí mật để giúp bạn kiếm được khoản tiết kiệm khi nghỉ hưu — và bạn thậm chí có thể không biết điều đó. Trên thực tế, có thể bạn đang ngồi trong đó ngay bây giờ. Đó là ngôi nhà của bạn!

Vào năm 2018, Ramsey Solutions đã thực hiện một nghiên cứu lớn nhất về triệu phú từ trước đến nay. Bạn có biết những gì chúng tôi đã tìm thấy? Các triệu phú trung bình phải mất 10,2 năm để trả hết nhà của họ. Có một lý do cho điều đó. Sở hữu ngôi nhà của bạn có nghĩa là bạn có thể bước vào thời kỳ nghỉ hưu với một tài sản khổng lồ tách biệt với khoản tiết kiệm hưu trí của bạn. Quan trọng hơn, việc loại bỏ khoản thế chấp của bạn cho phép bạn tăng cường khoản đầu tư của mình.

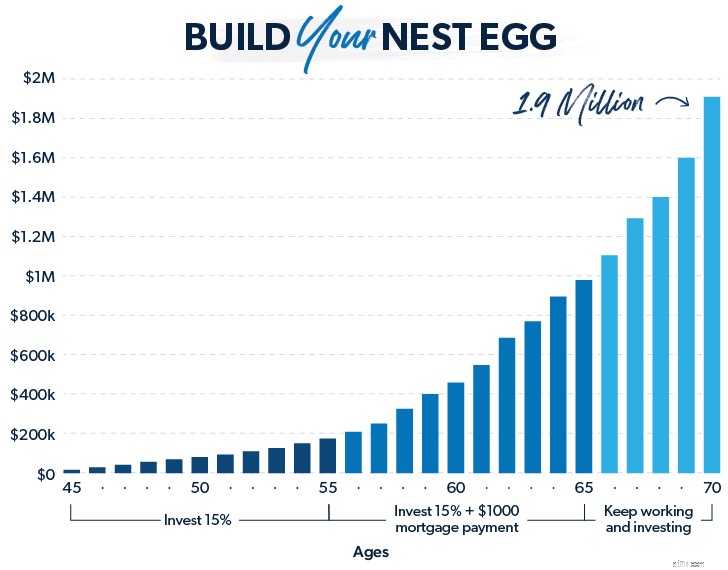

Vì vậy, một điều bạn có thể làm để bắt kịp thời kỳ nghỉ hưu là tập trung vào việc thanh toán khoản thế chấp của bạn càng nhanh càng tốt trong khi bạn đang đầu tư 15% để nghỉ hưu. Giả sử bạn 45 tuổi, kiếm được 73.500 đô la một năm và có khoản thanh toán thế chấp 1.000 đô la hàng tháng. Trong 10 năm tới, bạn đầu tư 15% thu nhập của mình cho và hưu trí cam kết trả thêm $ 500 một tháng cho khoản thế chấp của bạn.

Trong thời gian đó, bạn có thể trả hết khoản thế chấp trị giá 145.000 đô la trong khi cũng tích lũy khoản tiết kiệm hưu trí của bạn lên khoảng 200.000 đô la.

Bây giờ bạn đã 55 tuổi. Ngôi nhà là của bạn tự do và rõ ràng, nhưng việc nghỉ hưu đang cận kề. Đã đến lúc đặt bàn đạp vào kim loại. Bạn tăng số tiền bạn tiết kiệm được mỗi tháng thêm 1.000 đô la — Số tiền thanh toán thế chấp cũ của bạn.

Trong 10 năm tới, bạn có thể xây tổ trứng của mình lên đến hơn 1 triệu đô la!

Trong 20 năm nữa, tầm nhìn về hưu của bạn sẽ trở thành hiện thực thay vì một giấc mơ viển vông. Bạn đã có một ngôi nhà được trả tiền và một ổ trứng sang trọng đang chờ bạn. Và điều đó đã xảy ra bằng cách tập trung vào mục tiêu dài hạn của bạn và làm việc chăm chỉ để đạt được mục tiêu đó.

Có một ngôi nhà trả tiền cũng cung cấp cho bạn lựa chọn thứ hai. Bạn có thể bán ngôi nhà của mình và sử dụng một phần số tiền thu được để mua một ngôi nhà mới, nhỏ hơn bằng tiền mặt, sau đó dành phần còn lại cho việc nghỉ hưu.

Ồ, ồ. Thực tế chúng ta có thể nghe thấy những lời càu nhàu từ khắp nơi trên internet. Bây giờ hãy lắng nghe chúng tôi:Nếu bạn cảm thấy như mình thực sự đằng sau, điều gì sẽ xảy ra nếu bạn tiếp tục tiết kiệm và làm việc cho đến năm 70 tuổi? Điều đó mang lại lãi kép thêm 5 năm nữa để thực hiện công việc của mình và 5 năm đó có thể tạo nên sự khác biệt.

Làm việc lâu hơn không phải là một lựa chọn cho tất cả mọi người, nhưng nếu bạn có sức khỏe tốt và yêu thích công việc của mình, ở lại lâu hơn là một lựa chọn tuyệt vời — không chỉ cho sức khỏe tinh thần mà còn cả sức khỏe tài chính của bạn.

Nếu bạn đầu tư 800 đô la một tháng từ 45 đến 65 tuổi, bạn có thể thu về gần 700.000 đô la trong ổ trứng của mình. Không tệ! Nhưng nếu bạn vẫn tập trung và tiếp tục làm việc và đầu tư trong 5 năm nữa, khoản tiết kiệm hưu trí của bạn có khả năng tăng lên 1,2 triệu đô la. Đó là lãi kép phát huy tác dụng kỳ diệu của nó!

Nếu bạn chậm trễ trong việc đầu tư giải nghệ, thì vẫn còn thời gian để quay lại trò chơi. Nhưng đã đến lúc trở nên cường độ cao và bắt đầu xây dựng những thói quen sẽ giúp bạn đến được nơi bạn cần đến.

Đó là lý do tại sao bạn cần làm việc với một chuyên gia đầu tư mà bạn có thể tin tưởng. Chương trình SmartVestor của chúng tôi có thể kết nối bạn với một chuyên gia đầu tư, người có thể giúp bạn hiểu các lựa chọn của mình và đưa ra kế hoạch để đạt được mục tiêu nghỉ hưu của bạn. Đã đến lúc ngừng bào chữa và bắt đầu tiến bộ!

Tìm SmartVestor Pro trong khu vực của bạn ngay hôm nay!

Cách biến khoản tiết kiệm hưu trí của bạn thành thu nhập hưu trí

Bắt đầu kế hoạch nghỉ hưu của bạn theo dõi

4 câu hỏi để đánh giá hiệu suất tiết kiệm hưu trí của bạn

Làm thế nào để có được hoặc duy trì kế hoạch tiết kiệm hưu trí của bạn đúng hướng

4 bước để xây dựng lại khoản tiết kiệm cho kế hoạch hưu trí của bạn