Các chi phí hưu trí chính đang bị phần lớn người Mỹ bỏ qua. (Có thể không phải bạn, đặc biệt nếu bạn là người đăng ký NewRetirement Planner, nhưng, hãy tiếp tục đọc để đảm bảo.)

Theo một cuộc khảo sát năm 2020 của Viện Nghiên cứu Quyền lợi Người lao động (EBRI), cứ 10 người Mỹ thì chưa đến 4 người “đã lên kế hoạch cho các chi phí khẩn cấp hoặc tính toán số tiền cần thiết để trang trải chi phí y tế” khi nghỉ hưu.

Hơn nữa, một nghiên cứu của Trung tâm Nghiên cứu Hưu trí Transamerica (TCRS) cho thấy chưa đến một nửa số người được hỏi đã cân nhắc chi phí chăm sóc sức khỏe liên tục, lạm phát, nhu cầu chăm sóc dài hạn và lập kế hoạch thuế. Hơn nữa, hơn 90% đã bỏ qua rủi ro cần nghỉ hưu sớm hơn dự kiến hoặc thiếu hụt tiền tiết kiệm.

Dưới đây là tóm tắt đầy đủ về tám chi phí quan trọng hàng đầu nhưng bị bỏ qua trong kế hoạch nghỉ hưu - và những việc cần làm đối với chúng.

Lạm phát có thể là một vấn đề lớn - đặc biệt là sau khi nghỉ hưu khi thu nhập của bạn không theo kịp với việc tăng chi phí hàng hóa và dịch vụ.

Trong phần lớn thế kỷ 20, lạm phát là bóng ma ám ảnh các nhà kinh tế và chính phủ. Nhà kinh tế học Hans F. Sennholz cho biết, “trong tất cả sự bất công, lạm phát là một trong những vấn đề lớn nhất vì nó nuốt chửng tài sản của hàng triệu người làm việc chăm chỉ.”

Những người ở độ tuổi 50 và 60 vẫn nhớ "lạm phát đình trệ" của những năm 1970 khi giá cả tăng 20% trong suốt thập kỷ. Đó là thời điểm tồi tệ đối với những người tiết kiệm, những người hưu trí và những người có thu nhập cố định, những người thấy sức mua thực tế của họ biến mất.

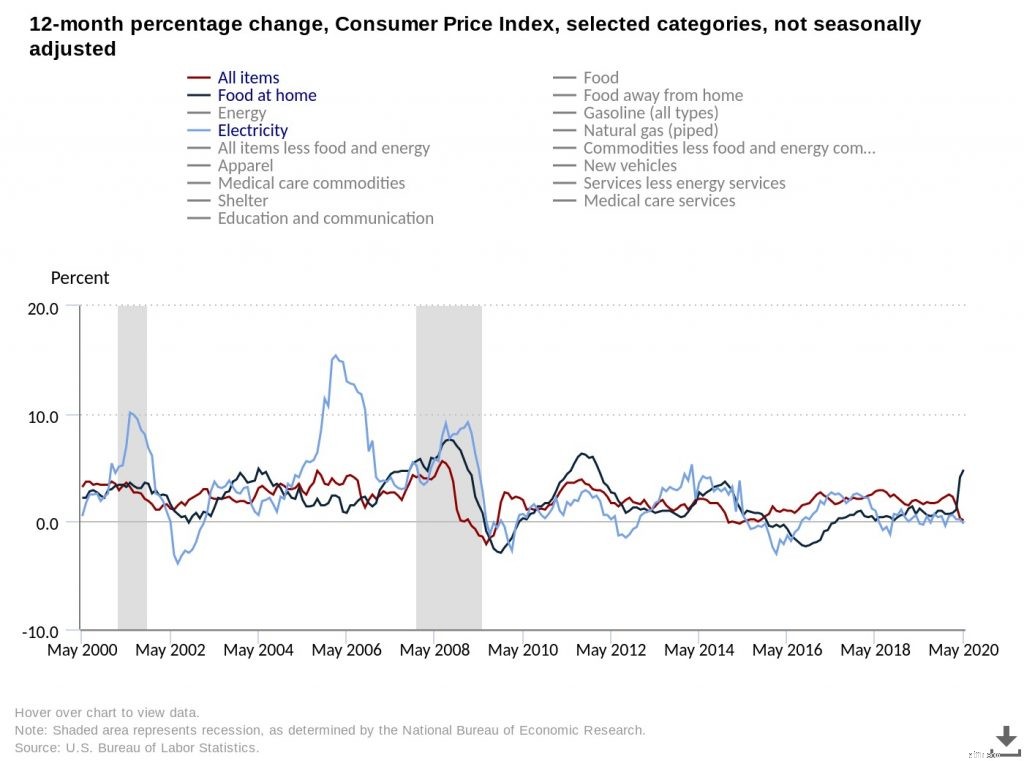

Nhưng lạm phát trong mười đến mười lăm năm qua không giống như lạm phát trong ký ức chung của chúng ta. Vì vậy, nhiều người nghĩ rằng đó không còn là vấn đề nữa. Chi phí của hầu hết hàng hóa và dịch vụ hàng ngày được đo bằng Chỉ số giá tiêu dùng (CPI) đã ở mức thấp kể từ đầu thế kỷ này.

* Nguồn:Cục Thống kê Lao động Hoa Kỳ, phần trăm thay đổi trong 12 tháng, Chỉ số Giá Tiêu dùng, các danh mục đã chọn, truy cập ngày 23 tháng 6 năm 2020.

Phần lớn sự gia tăng là do chính sách nới lỏng định lượng của Ngân hàng Dự trữ Liên bang sau cuộc Đại suy thoái. Sự gia tăng cung tiền không tạo ra lạm phát giá cả, nhưng nó đã tạo ra lạm phát tài sản. Giá trị của danh mục đầu tư chứng khoán đã tăng lên đến tầng bình lưu, và bất động sản ở các thị trường có giá trị trở nên đắt đỏ đến mức ngoài tầm với của hầu hết người mua nhà.

Nhìn lại, chiến lược tốt nhất cho những người tiết kiệm kể từ năm 2009 là dồn hết tiền vào chứng khoán và mua nhà ở San Francisco hoặc New York. Trong khi đó, chi phí chăm sóc y tế, giáo dục đại học và chăm sóc trẻ em đã bùng nổ, gây áp lực lên những người tiết kiệm trẻ tuổi, những người vẫn còn con cái phụ thuộc hoặc cha mẹ có vấn đề sức khỏe mãn tính.

Có những lý do để các nhà lập kế hoạch nghỉ hưu phải cảnh giác. Lạm phát khó có thể ở mức thấp mãi mãi.

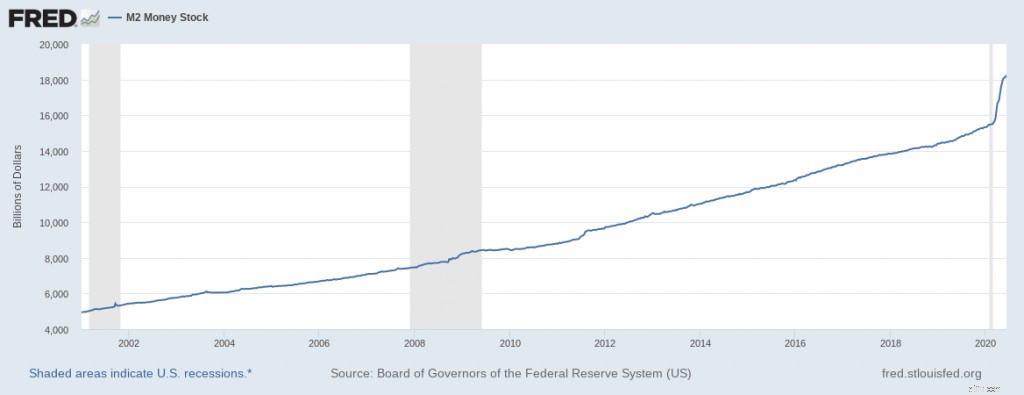

Nếu lạm phát luôn luôn và ở mọi nơi là một hiện tượng tiền tệ, như nhà kinh tế học từng đoạt giải Nobel Milton Friedman đã nói, thì chúng ta đã quá hạn để tăng giá đáng kể. Kể từ năm 2001, nguồn cung tiền ở Hoa Kỳ đã tăng lên đáng kể

* Nguồn:Dữ liệu kinh tế FRED, Kho tiền M2, truy cập ngày 23 tháng 6 năm 2020

Hơn nữa, thảm họa COVID-19 đã dẫn đến một làn sóng vay nợ mới của chính phủ và một sự gia tăng đáng kể khác trong nguồn cung tiền. Còn quá sớm để nói rằng việc truyền tiền sẽ ảnh hưởng như thế nào đến nền kinh tế thực, nhưng nhiều khả năng, nó sẽ không hoàn toàn giống như trong quá khứ gần đây:

Người về hưu nên chuẩn bị cho một số tình huống khác nhau và có một danh mục đầu tư cân bằng với sự kết hợp của các tài sản an toàn và rủi ro - và rất nhiều chất bột khô để thực hiện khi có cơ hội đầu tư.

Khi xem xét các khoản đầu tư, hãy nhớ rằng, ít nhất, bạn cần tỷ suất lợi nhuận tổng thể của mình ít nhất phải bằng tỷ lệ lạm phát để tiền của bạn không bị mất giá. Điều quan trọng là phải theo dõi “tỷ lệ hoàn vốn thực” của bạn. Tỷ suất lợi nhuận thực của bạn là tỷ lệ phần trăm lợi nhuận trên một khoản đầu tư, trừ đi tỷ lệ lạm phát hoặc sức mua thực tế của đồng tiền của bạn.

Hãy xem xét những ví dụ này, nếu tỷ lệ lạm phát là 3%

NewRetirement Retirement Planner thực hiện những tính toán này cho bạn. Hệ thống nhận hàng trăm đầu vào và tạo ra các dự báo đáng tin cậy.

Một số đầu vào quan trọng nhất là tỷ lệ lạm phát và hệ thống cho phép bạn nhập các tỷ lệ lạm phát khác nhau để ước tính các tình huống khác nhau.

Bạn có thể nhập tỷ lệ lạc quan và bi quan cho:

Mặc dù bạn có thể đã ngừng bấm đồng hồ tại nơi làm việc, nhưng thời gian vẫn tiếp tục trôi về thời gian nghỉ hưu. Nếu bạn sở hữu một ngôi nhà hoặc một chiếc ô tô, bạn sẽ phải duy trì những tài sản đó, giống như bạn đã làm trước đây. Mái nhà sẽ cần phải hoạt động ít nhất một lần nữa và bạn có thể lăn bánh thêm 50.000 dặm nữa trên chiếc xe của mình.

Thật không may, việc tính toán chi phí bảo trì trong tương lai khó hơn việc tính toán khấu hao tài sản của bạn và giá trị thay thế của nó. Tai nạn cũng là một mối nguy hiểm trong tương lai và với sự gia tăng của các hiện tượng thời tiết khắc nghiệt trên khắp thế giới, bạn có thể đặt cược rằng cây cối sẽ đổ rạp, mưa sẽ xói mòn nền móng của bạn và nhiệt độ quá nóng và lạnh sẽ làm nứt vỉa hè của bạn.

Lạm phát cũng có thể làm tăng chi phí lao động hiện tại cần thiết để khắc phục những vấn đề đó. Hiện nay, hệ thống ống nước có vẻ đắt đỏ, nhưng chúng sẽ đắt hơn bao nhiêu trong 20 năm nữa? Khi giải quyết “số của bạn” cho việc nghỉ hưu, tốt nhất là bạn nên đưa nó vào với kỳ vọng rằng chi phí sinh hoạt sẽ tăng lên.

Bạn nên tạo một ngân sách chi tiết cho việc chi tiêu khi nghỉ hưu trong tương lai. NewRetirement Planner cho phép bạn nhập chi tiêu và cách chi tiêu đó sẽ thay đổi trong hàng trăm danh mục khác nhau.

Ví dụ:

Làm thế nào để bạn dự đoán những gì bạn không biết sẽ xảy ra?

Nó không phải là một câu hỏi mẹo, nhưng không có câu trả lời dễ dàng. Chúng tôi khuyên bạn nên:

Chuyên gia tài chính Suze Orman gần đây đã gây chú ý khi cô ấy nói rằng những người tiết kiệm nên loại bỏ các kế hoạch 401k truyền thống và IRA cho các kế hoạch Roth.

Điểm mấu chốt rút ra từ lập luận của bà là hiện nay các chính phủ đang vay quá nhiều tiền nên họ sẽ phải tăng thuế trong tương lai. Đó là lý do tại sao các kế hoạch của Roth tốt hơn:bạn trả thuế cho các khoản đóng góp của mình ngay bây giờ, trong khi thuế thấp và trong tương lai khi thuế cao, bạn có thể giữ tất cả tiền của mình.

Tìm hiểu thêm về chuyển đổi Roth hoặc lập mô hình chuyển đổi Roth bằng cách sử dụng hồ sơ của riêng bạn trong NewRetirement Planner.

Nhưng đã có sự phản đối đáng kể từ các nhà hoạch định tài chính chuyên nghiệp, những người nói rằng câu chuyện của Orman quá đơn giản. Ngay từ đầu, không có chiến lược chung cho tất cả những người tiết kiệm khi nghỉ hưu. Tài khoản Roth thường tốt hơn cho những người trẻ tuổi, những người mới bắt đầu sự nghiệp của họ và có khung thuế thấp. Các chuyên gia trung cấp và cuối nghề kiếm được nhiều tiền hơn và có thể gửi nhiều tiền hơn thu nhập hiện tại của họ vào khoản tiết kiệm bằng tài khoản truyền thống.

Mặt khác, khoản giảm thuế mà các tài khoản truyền thống nhận được ngày hôm nay có thể lớn hơn chi phí của các khoản thuế trong tương lai nếu bạn đang ở trong khung thuế thấp hơn đáng kể sau khi nghỉ hưu. Tiết kiệm thuế ngày nay cũng cho phép nhiều tiền hơn thông qua lãi suất kép. Như Chris Chen, cố vấn tài chính tại Insight Financial Strategists nói với Marketwatch, “Tên của trò chơi không phải là không trả thuế cho việc phân phối, mà là để giảm thiểu thuế trong suốt thời gian tồn tại.”

Và không có gì đảm bảo rằng việc tăng thuế trong tương lai sẽ xảy ra dưới hình thức thu nhập trừng phạt hoặc thuế thu nhập vốn đối với người về hưu. Những người lớn tuổi sẽ tiếp tục chiếm một phần lớn hơn trong số cử tri khi tuổi thọ tăng lên, và do đó quyền lực chính trị của họ có thể sẽ tăng lên. Nhưng như Ben Franklin đã nói, hai điều duy nhất chắc chắn trên thế giới này là cái chết và thuế, vì vậy tốt hơn bạn nên có kế hoạch cho cả hai.

Cho đến nay, NewRetirement Planner là công cụ lập kế hoạch thuế tinh vi, chi tiết và đáng tin cậy nhất.

Mô hình này bao gồm các khoản khấu trừ và thuế thu nhập hiện hành của liên bang và tiểu bang, mô hình thu nhập được thực hiện và hơn thế nữa. Biểu đồ Thông tin chi tiết về thuế cho phép bạn xem:

Đừng cho rằng Medicare sẽ chi trả tất cả các chi phí y tế của bạn khi nghỉ hưu.

Theo Fidelity Investments, một cặp vợ chồng 65 tuổi nghỉ hưu vào năm 2019 có thể dự kiến chi 285.000 đô la bằng tiền túi chăm sóc sức khỏe và chi phí y tế trong suốt thời gian nghỉ hưu.

Hãy chắc chắn sử dụng NewRetirement Planner để nhận được ước tính cá nhân hóa về chi phí y tế tự trả của bạn bằng cách sử dụng mã vùng, các loại bảo hiểm bạn có và dự định sẽ có, tình trạng y tế của bạn, v.v.

Chi phí chăm sóc dài hạn là cắt cổ - trung bình từ $ 51,000- $ 102,000 một năm theo khảo sát này - và không được Medicare chi trả.

Thật không may, bảo hiểm chăm sóc dài hạn có thể tốn kém và không hiệu quả. Khám phá 10 cách để trang trải chi phí chăm sóc dài hạn ngoài bảo hiểm.

Một cuộc khảo sát từ Hiệp hội các nhà nghiên cứu đạo luật cho thấy rằng những người trước khi nghỉ hưu ngày nay có kế hoạch nghỉ hưu ở độ tuổi lớn hơn đáng kể so với những người nghỉ hưu hiện tại. Tuổi nghỉ hưu trung bình thực tế là 60, tuy nhiên cứ 10 người trước khi nghỉ hưu thì có 2 người cho biết họ có kế hoạch làm việc ít nhất cho đến 68 tuổi và 14% cho biết họ không có kế hoạch nghỉ hưu.

Mặc dù đó là một mục tiêu đáng ngưỡng mộ, nhưng thực tế là nhiều người cao tuổi không thể tiếp tục làm việc trong độ tuổi nghỉ hưu bình thường.

Các cuộc khảo sát từ Viện Nghiên cứu Quyền lợi Người lao động cho thấy, kể từ cuộc suy thoái kinh tế năm 2008, khoảng một nửa số người nghỉ hưu đã rời bỏ lực lượng lao động trước khi họ sẵn sàng. Một số người cao niên bị sa thải khỏi công việc mà họ đã đảm nhiệm trong nhiều năm; những người khác có vấn đề về sức khỏe khiến không thể làm việc được. Thậm chí nhiều trường hợp nghỉ hưu “tự nguyện” thực sự được thúc đẩy bởi các công ty cung cấp gói nghỉ hưu sớm hoặc văn hóa nơi làm việc không phù hợp với người lao động lớn tuổi.

Coronavirus có thể gây ra tình trạng buộc phải nghỉ hưu sớm cho nhiều người hơn.

Nhiều người về hưu nhận thấy mình ở vị trí này đã chuyển sang “làm cầu nối việc làm”, một công việc có thể là bán thời gian và trả lương thấp hơn, nhưng giúp thu hẹp khoảng cách giữa công việc cuối cùng của họ và nghỉ hưu toàn thời gian.

Có một số ý tưởng tuyệt vời ở đây:9 mẹo để sống sót khi mất việc gần tuổi nghỉ hưu.

Bạn sống được bao lâu là ký tự đại diện lớn nhất. Bạn có thể nghĩ rằng lập ngân sách tiền bạc cho đến sinh nhật lần thứ 100 của bạn là ổn - cho đến khi sinh nhật lần thứ 101 của bạn đến gần.

Tuổi thọ ở Hoa Kỳ đã tăng vọt từ 70 tuổi vào năm 1971 lên 79 tuổi vào năm 2020, và những tiến bộ trong y học có thể giữ cho những người ở độ tuổi 40 và 50 ngày nay sống tốt đến những năm 80 và 90. Mỗi năm là một chi phí bổ sung phải được lập kế hoạch.

Tuổi thọ trung bình của người Mỹ đã giảm từ năm 2015 đến năm 2018, nhưng dữ liệu gần đây nhất cho thấy tuổi thọ trung bình đang tăng trở lại. Tại sao? Yếu tố lớn nhất là số ca tử vong do ung thư giảm hơn một nửa kể từ đầu những năm 1990.

Trung bình, một phụ nữ 65 tuổi ngày nay có thể sống đến 80 tuổi, nhưng nếu tỷ lệ tử vong do các bệnh nghiêm trọng như ung thư tiếp tục giảm như trong mười lăm năm qua, bạn có thể sẽ sống đến 90 hoặc hơn thế nữa.

Phần lớn sự gia tăng tuổi thọ là do thói quen sống tốt hơn. Hút thuốc gần như không phổ biến như ở thế kỷ 20, mọi người tập thể dục nhiều hơn và tùy thuộc vào hoàn cảnh của họ mà họ ít có nguy cơ bị béo phì hơn. Nhưng một bước đột phá lớn trong y học có thể đẩy kỳ vọng sống xa hơn nhiều. Đại dịch COVID-19 đã làm nức lòng cộng đồng y tế trên toàn thế giới và cho thấy rằng sự hợp tác ngày càng tăng có thể đẩy nhanh việc khám phá ra những điều kỳ diệu trong y học.

Cái được gọi là "thế hệ bánh mì kẹp" - thường là những đứa trẻ bùng nổ - là những người chăm sóc cha mẹ già của họ đồng thời hỗ trợ tài chính cho những đứa con trưởng thành của họ.

Một nghiên cứu từ AARP cho thấy rằng:

Cung cấp dịch vụ chăm sóc này có thể tốn kém, cả về chi phí tiền mặt, nhưng cũng mất tiền lương.

Lập một ngân sách chi tiết có lẽ là khía cạnh quan trọng nhất của kế hoạch nghỉ hưu. Bạn muốn biết mình sẽ cần tiền gì và khi nào.

Budgeter trong NewRetirement Planner giúp bạn suy nghĩ thấu đáo về các chi phí liên quan đến các thành viên trong gia đình - và nhiều chi phí hưu trí có thể bị bỏ qua khác.