Nó là chính thức. Theo Cục Nghiên cứu Kinh tế Quốc gia (NBER), nền kinh tế Hoa Kỳ chính thức bước vào giai đoạn suy thoái vào tháng 2 năm 2020.

Tin xấu là, các kịch bản kinh tế lạc quan nhất về sự phục hồi hình chữ V có thể sẽ không xảy ra. Các chuyên gia như Kenneth Rogoff của Harvard gần đây đã nghi ngờ về sự phục hồi hình chữ V, nói rằng "Có quá nhiều thiệt hại lâu dài đối với các doanh nghiệp nhỏ — đối với các hãng hàng không, khách sạn, lĩnh vực tài chính." Việc làm của người lao động trong lĩnh vực dịch vụ có thể sẽ không trở lại trong nhiều năm hoặc một thập kỷ nếu những ngành đó không thể hoạt động trở lại đầy đủ do COVID và những nhân viên đó trước đây đã thúc đẩy tăng trưởng kinh tế bằng sức mua của họ.

Mặc dù các cuộc suy thoái trước đây gây khó khăn cho những người trẻ tuổi vì họ làm giảm thu nhập suốt đời, nhưng chúng nhìn chung không tệ đối với những người lao động lớn tuổi. Theo một báo cáo mới từ Trung tâm Phân tích Chính sách Kinh tế New School’s Schwartz (SCEPA). Tuy nhiên, cuộc suy thoái do COVID-19 gây ra hiện nay có thể có ảnh hưởng lớn hơn đến những người sắp nghỉ hưu và sắp nghỉ hưu hơn là thế hệ trẻ.

Theo báo cáo của SCEPA, các hộ gia đình có thu nhập trên 48.000 đô la nhưng dưới mức giới hạn thu nhập của An sinh xã hội là 137.700 đô la sẽ bị ảnh hưởng nặng nề nhất “vì họ dễ bị mất việc làm và mất thị trường”. Những hộ gia đình này cũng dễ bị tổn thương vì chi phí lớn hơn có thể buộc họ phải sử dụng tiền tiết kiệm hưu trí để bổ sung thu nhập bị mất.

Ngay cả những người có thu nhập cao và những cá nhân có giá trị ròng cao cũng sẽ cảm thấy đau đớn. Cách thức thiết lập An sinh xã hội, những người có thu nhập cao nhận được mức lương thay thế thấp hơn những người lao động có thu nhập trung bình và thấp. Những người lao động có thu nhập cao cũng thường có chi phí lớn hơn những người lao động có thu nhập thấp và trung bình, và An sinh xã hội sẽ chi trả những chi phí đó ít hơn so với những hộ gia đình có thu nhập thấp hơn. Do đó, những người về hưu này phụ thuộc nhiều hơn vào khoản tiết kiệm hưu trí của họ để hỗ trợ cuộc sống của họ và cũng phải đối mặt với suy thoái thị trường nhiều hơn.

Thật đáng kinh ngạc, các nhà nghiên cứu tại SCEPA phát hiện ra rằng trong số những người lao động có thu nhập cao hơn giới hạn An sinh xã hội là 137.700 đô la mỗi năm, 27% không có bất kỳ khoản tiết kiệm hưu trí nào. 73% những người có tiền tiết kiệm hưu trí sẽ bị sụt giảm trung bình 31% số tài sản đó vào thời điểm họ 65 tuổi, khiến nhiều hộ gia đình trong số này không có tiền để tồn tại trong 20 năm. Mặc dù họ là một nhóm nhỏ tất cả những người về hưu, nhưng những người có thu nhập cao “trải qua giai đoạn nghèo khó khi nghỉ hưu” dự kiến sẽ tăng gấp đôi.

Cuộc suy thoái COVID-19 là một cú đấm có một không hai đối với những người lao động lớn tuổi:một cú hích phải đối với thu nhập nếu bạn sa sút hoặc mất việc, và một cú hích trái cho các khoản đầu tư của bạn. Tin tốt là bây giờ là một cơ hội hoàn hảo để chạy lại kế hoạch nghỉ hưu của bạn để tính đến những thay đổi về số nợ bạn có, chi phí liên quan đến con cái và các nguồn thu nhập khác nhau.

Nhu cầu thu nhập của bạn khi nghỉ hưu có thể đã thay đổi do suy thoái kinh tế. Tác động lớn nhất sẽ là khoản tiết kiệm của bạn, do giá trị các khoản đầu tư của bạn giảm xuống hoặc vì bạn đã nhúng tay vào quả trứng của mình để trang trải thu nhập bị mất do thất nghiệp. Nhưng đừng quên những thay đổi lớn sẽ đến với gánh nặng thuế của bạn cũng như việc bạn chuyển từ việc trả nhiều thuế thu nhập hơn sang trả nhiều thuế thu nhập vốn hơn.

Bạn có thể tính toán chi phí của mình khi nghỉ hưu với công cụ lập kế hoạch hưu trí New Retirement để bảo vệ khoản tiết kiệm hưu trí của bạn khỏi sự hỗn loạn của thị trường, đảm bảo thu nhập khi nghỉ hưu và tạo các kế hoạch dự phòng để phòng ngừa sự không chắc chắn khi tình hình hiện tại diễn ra.

NewRetirement Planner cho phép bạn suy nghĩ thấu đáo những chi tiết có thể tạo ra sự khác biệt to lớn trong tình hình tài chính của bạn - hiện tại và trong tương lai.

Đầu tiên và quan trọng nhất, nếu bạn đang xem xét sự thiếu hụt tiền mặt ngay lập tức, hãy cưỡng lại ý muốn sử dụng khoản tiết kiệm hưu trí của bạn. Bài viết của chúng tôi về các nguồn thu nhập và tiền khẩn cấp tốt nhất - và tồi tệ nhất cung cấp danh sách toàn diện về rủi ro tương đối mà bạn gặp phải khi khai thác các khoản tiền này được đánh dấu cho một ngày sau đó.

Tương tự như vậy, hãy tránh bị cám dỗ vay tiền từ Sở An sinh Xã hội hoặc nộp đơn xin trợ cấp sớm khi chưa kiểm tra các con số về việc điều đó sẽ ảnh hưởng đến quyền lợi của bạn như thế nào. Để có thêm góc nhìn, hãy nghe podcast của chúng tôi với Mary Beth Franklin, tác giả của Tối đa hóa lợi ích hưu trí an sinh xã hội.

Cho dù bạn đã nghỉ hưu, đang trên con đường sắp nghỉ hưu hay vẫn còn hơn một thập kỷ nữa, bạn có thể thêm thu nhập khi nghỉ hưu bằng cách trau dồi một công việc phụ. Kể từ khi xuất hiện COVID-19, công việc bán thời gian trực tiếp có thể không phải là một lựa chọn tốt, đặc biệt nếu bạn thuộc nhóm rủi ro cao, như nhiều người về hưu. Nhưng có những cách kiếm tiền khác khi nghỉ hưu ngoài việc lái xe Uber.

Để có thêm ý tưởng về những cuộc sống hối hả, hãy xem 14 cách thực tế và thực sự dễ dàng này để tăng thu nhập khi nghỉ hưu. Những người hối hả bên lề có thể cảm thấy như họ không đạt được mục đích nghỉ hưu vì bạn vẫn đang làm việc. Bạn có thể làm gì khác?

Hank Brock, CFP tại Brock and Associates, ở St. George, Utah, nói với chúng tôi, “Chúng tôi nhận thấy rằng một bộ phận lớn những người nghỉ hưu đang tìm kiếm sự chắc chắn. … Nếu bạn lo lắng về sự không thể đoán trước, thì một khoản tiền hàng năm trọn đời với khả năng bảo vệ lạm phát và hỗ trợ vợ / chồng là cách để đi. ”

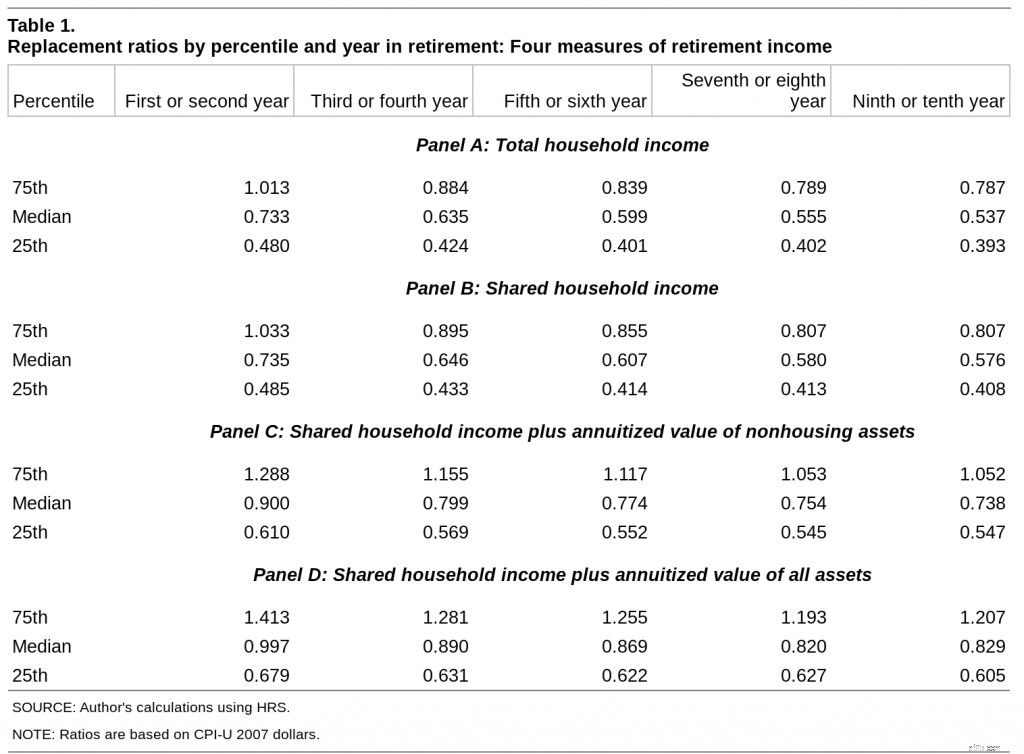

Lời khuyên của ông được hỗ trợ bởi nghiên cứu từ Cơ quan An sinh Xã hội. Trong một nghiên cứu dài hạn được công bố 4 năm sau cuộc Đại suy thoái, SSA phát hiện ra rằng “tác động của tỷ lệ thay thế của việc sử dụng tài sản tài chính và vốn sở hữu nhà để mua niên kim tại thời điểm nghỉ hưu” là đáng kể.

Bảng A và B hiển thị tỷ lệ thu nhập hưu trí của những người độc thân và các cặp vợ chồng đã kết hôn trong vòng mười năm. Đáng chú ý, tỷ lệ này giảm dần theo thời gian.

Bảng C và D cho thấy ảnh hưởng đến tỷ lệ thu nhập hưu trí của việc chuyển tất cả tài sản sang niên kim. Là một phương pháp đảm bảo thu nhập khi nghỉ hưu, việc niên kim hóa tài sản bao gồm cả tài sản nhà ở, có tác dụng đáng kể.

Cách tiếp cận này không dành cho tất cả mọi người, nhưng đối với những người không thích rủi ro nhất, nó cung cấp hàng rào chống lại các kịch bản thảm khốc trong tương lai.

Chỉ có sự trung thành là thay đổi. Nếu thế kỷ 21 đã dạy chúng ta bất cứ điều gì, thì thế giới sẽ là một nơi khác vào thời điểm bạn nghỉ hưu. Không có một chiến lược “viên đạn bạc” nào phù hợp với tất cả mọi người và tất cả chúng ta đều phải cảnh giác về việc cập nhật và sửa đổi các kế hoạch của mình cho tương lai.

Các kế hoạch tiết kiệm và hưu trí của bạn sẽ phải thích ứng với những thay đổi trên thế giới và trong hoàn cảnh của bạn. Công cụ lập kế hoạch Hưu trí Mới cho phép bạn chạy các tình huống giả định bao gồm cả những trường hợp xấu nhất.

Lợi ích của việc xử lý các tình huống xấu nhất không chỉ là nhìn thấy những điều tồi tệ có thể xảy ra như thế nào - nó còn có thể giúp bạn chuẩn bị tinh thần cho những tình huống khó khăn. Các nhà tâm lý học từ Đại học Michigan và Cao đẳng Wellesley mô tả lợi ích của “chủ nghĩa bi quan phòng thủ” trong bài báo “Tâm lý tích cực của suy nghĩ tiêu cực”. Bằng cách vượt qua các tình huống xấu nhất, những người bi quan phòng thủ gieo vào lòng mình cảm xúc lo lắng khi lập kế hoạch hiện tại, điều này cho phép họ đạt được kết quả tốt hơn so với việc họ chỉ tập trung vào trường hợp tốt nhất.

Chạy các tình huống ngay bây giờ với NewRetirement Planner.

Năm 2020 sẽ là một năm đầu nguồn đối với nhiều người Mỹ (và nhiều người trên thế giới). Biết rằng, bây giờ là thời điểm tốt nhất để đánh giá lại vị trí của bạn và làm thế nào để đến được nơi bạn muốn.