Bạn có bao giờ cảm thấy mình đang rơi vào tình trạng khan hiếm tiền mặt kinh niên không? Điều đó có thể là một yếu tố thực sự giảm bớt trong những ngày của bạn và loại bỏ hy vọng và kỳ vọng cho một năm mới.

Nhưng nếu tiền đứng đầu danh sách các giải pháp cho Năm mới của bạn, thì bạn thật may mắn! Nghiên cứu cho thấy bạn đang trên con đường thành công. Theo Fidelity Investments, 56% những người quyết tâm cải thiện tài chính của họ vào năm ngoái đã làm điều đó. Tốt hơn nữa, 83% cho biết giải pháp tài chính năm ngoái là một sự kiện liên tục thay vì mục tiêu một lần.

Ai biết thay đổi có thể thú vị đến vậy?

Hãy thực hiện những quyết tâm đó — và chuẩn bị cho một năm mới hạnh phúc — với năm cách kiếm tiền này.

Nhiều người chọn đồ nhựa thay vì tiền mặt để mua hàng ngày và nghiên cứu cho thấy điều đó có thể khiến bạn chi tiêu nhiều hơn. Tại sao? Theo a Tạp chí Tâm lý học Thực nghiệm nghiên cứu, chia tay với tiền mặt thực sự là một nỗi buồn ngọt ngào. Chất dẻo không đơn giản là giật dây cảm xúc của bạn theo cách tương tự.

Vì vậy, năm nay, hãy bớt đau đầu hơn một chút khi mua hàng của bạn. Sử dụng phong bì để chia số tiền của bạn cho các danh mục ngân sách hàng ngày. Bạn có thể có một cái để mua hàng tạp hóa, nhà hàng, giải trí, quần áo và tiền tiêu vặt.

Vào ngày lĩnh lương, điền vào phong bì của bạn với số tiền bạn đã dự trù cho mỗi danh mục. Khi một phong bì trống, chi tiêu sẽ dừng lại cho danh mục đó cho đến lần nhận lương tiếp theo của bạn. Thật đơn giản!

Bạn đã đến cửa hàng để mua một thứ và kết thúc với một giỏ hàng mà bạn chưa bao giờ định mua. Một khi cảm giác hồi hộp của cuộc săn lùng món hời đã tắt, thì sự hối hận lại ập đến.

Nghe có vẻ quen? Nếu vậy, hãy tham gia vào đám đông. Một nghiên cứu gần đây cho thấy cứ sáu người Mỹ thì có 5 người là những người mua sắm bốc đồng.

Tất cả chúng ta đều biết việc ngủ quên trước một quyết định kiếm tiền lớn chỉ sau một đêm là điều phải trả. Nhưng đối với các giao dịch mua nhỏ hơn tăng lên trong suốt tháng thì sao? Tại sao không thêm chúng vào danh sách mong muốn của bạn và đợi 30 ngày? Điều đó mang lại cho bạn cơ hội thu chúng vào ngân sách của tháng tới. Và ai biết? Món đồ không thể tồn tại mà bạn đã để mắt tới có thể sẽ được giảm giá vào lúc đó!

Bạn muốn bù đắp khoản nợ lớn của mình trong năm nay? Bạn có thể bị cám dỗ để siết nợ và tấn công mức lãi suất lớn nhất trước tiên. Nhưng nó cần nhiều hơn toán học để giành chiến thắng. Theo Fidelity, lý do số một khiến mọi người gắn bó với giải pháp tiền bạc là vì họ được khuyến khích bởi sự tiến bộ của chính họ.

Đó là lý do mà quả cầu tuyết nợ xuất hiện. Đây là cách hoạt động:Liệt kê các khoản nợ của bạn theo thứ tự số dư chưa thanh toán và tấn công khoản nợ nhỏ nhất trước. Một khi bạn loại bỏ nó, hãy chuyển khoản tiền đó cho khoản nợ tiếp theo của bạn, làm việc theo cách của bạn lên đến khoản nợ lớn nhất trong nhóm. Bạn sẽ xây dựng động lực — và động lực — khi bạn nhìn thấy các khoản nợ của mình giảm xuống và dòng tiền của bạn tăng lên!

Ngày nay, hầu hết người lao động toàn thời gian đều có quyền truy cập 401 (k) thông qua người sử dụng lao động của họ. Đây là một cách tuyệt vời để tiết kiệm cho việc nghỉ hưu vì nó cho phép bạn đóng góp trước thuế cho tương lai của mình.

Điều bạn có thể không biết là nhiều nhà tuyển dụng cũng cung cấp tùy chọn Roth 401 (k). Theo một nghiên cứu của Willis Towers Watson, 54% công ty lớn và vừa làm, nhưng chỉ 10% nhân viên tận dụng lợi thế của nó. Điều đó có nghĩa là rất nhiều người đang bỏ lỡ sự tăng trưởng miễn thuế.

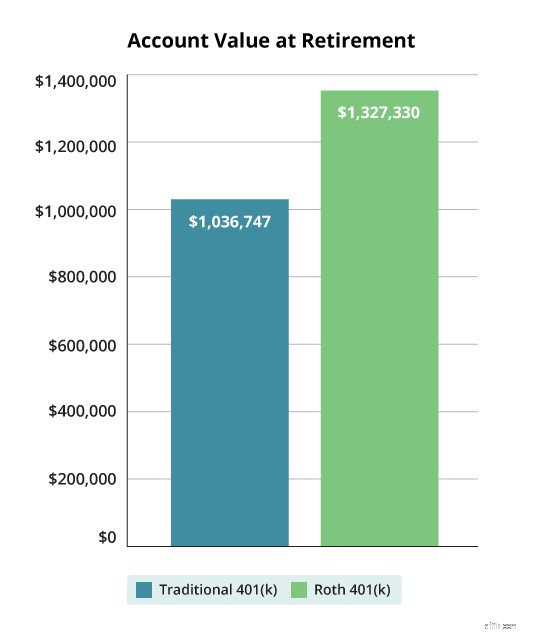

Liệu nó thực sự làm cho một sự khác biệt? Hãy so sánh. Cùng một lượng tiền được chuyển vào hai tài khoản 401 (k) — một tài khoản truyền thống và một tài khoản Roth — và cả hai đều tăng với tốc độ như nhau. The Roth lấy chiếc bánh khi nghỉ hưu.

Và bắt đầu từ năm ngoái, bất kỳ số tiền đối sánh trước thuế nào mà chủ lao động của bạn đưa vào đều có thể được chuyển đổi thành Roth. Điều đó có nghĩa là thậm chí còn có nhiều cơ hội hơn để tăng trưởng miễn thuế! Chỉ cần lưu ý rằng bạn phải trả thuế cho bất kỳ khoản tiền nào bạn chuyển đổi. Một chuyên gia đầu tư có thể chỉ cho bạn cách hoạt động để bạn có thể cân nhắc các lựa chọn của mình và chọn chiến lược phù hợp với mình.

Không có gì bí mật khi tiền có thể gây ra căng thẳng trong thời gian dài. Theo Hiệp hội Tâm lý Hoa Kỳ, 72% người trưởng thành lo lắng về tiền bạc ít nhất là trong một số thời điểm, và 32% nói rằng mối lo về tiền bạc luôn nằm giữa họ và lối sống lành mạnh.

Sự căng thẳng này cũng có thể khiến bạn mất tập trung vào công việc. Thật khó để hoàn thành công việc khi bạn bận tâm đến vấn đề tiền bạc. Không có gì ngạc nhiên khi gần 90% nhà tuyển dụng được Aon Hewitt khảo sát đã chú ý đến một chương trình sức khỏe tài chính vào năm ngoái.

Nếu công ty của bạn cung cấp lợi ích này, đừng bỏ lỡ! Đó là một cách tuyệt vời để học cách quản lý tiền của bạn và lập kế hoạch cho tương lai. Đó là điều mà mọi người đều có thể cảm thấy hài lòng!

Hoa giấy có thể đã lắng xuống, nhưng niềm vui của năm mới mới bắt đầu. Đã đến lúc bạn quyết tâm và cho tiền của bạn thấy ai là ông chủ của bạn!

Ai biết? Bạn chỉ có thể khám phá ra một sự tự tin mới truyền cảm hứng cho bạn đặt ra — và chinh phục — những mục tiêu lớn hơn nữa trong năm tới.

Tốt hơn, hãy hợp tác với một chuyên gia đầu tư trong khu vực của bạn, người có thể giúp xây dựng chiến lược đầu tư dài hạn của bạn. SmartVestor Pro giúp trao quyền cho bạn để đưa ra các quyết định sáng suốt về các khoản đầu tư của mình. Tìm hiểu thêm về Ưu điểm SmartVestor gần bạn hôm nay!

11 vụ tấn công tiền trong thế giới thực

Quyết toán tiền 5 năm mới mà bạn có thể thực sự giữ

Những quyết tâm ý nghĩa trong năm mới dành cho ông bà thực sự quan tâm

3 Thói quen kiếm tiền mới cho năm 2020 (Số 1 là Quên ngân sách!)

7 giải pháp mạnh mẽ trong năm mới cho các nhà đầu tư trên thị trường chứng khoán!