Nếu bạn đang học đại học, bạn có thể cảm thấy mệt mỏi khi nghe rằng đó là “bước đầu tiên để trưởng thành”. Yeah yeah yeah. Ngoại trừ — đó là sự thật. Bạn là một người lớn bây giờ . Vì vậy, chúng tôi sẽ đối xử với bạn như một:Đã đến lúc lập ngân sách.

Từ đó có thể mang lại rất nhiều phản ứng khác nhau. Nhưng bạn hoàn toàn có được điều này và chúng tôi hoàn toàn hỗ trợ bạn trong quá trình này. Đúng, lập ngân sách đã khó, nhưng học đại học còn khó hơn. Và về lâu dài, lập ngân sách tốt ở trường đại học sẽ giúp bạn sử dụng tiền thông minh hơn, đây là chìa khóa thành công trong mọi lĩnh vực của cuộc sống.

Chúng tôi có các mẹo để lập ngân sách đại học thành công — chẳng hạn như Ngân sách 101, nếu bạn muốn. Nhưng trước tiên, chúng tôi biết rằng bạn có thể đang giơ tay với một câu hỏi sơ bộ:

Bạn có thể tự nghĩ, Tôi đang học đại học. Tôi chưa cần lập ngân sách. Đó là sau — khi tôi đang lăn lộn trong công việc mơ ước của mình. Đúng? Sai.

Trước hết, bạn có thể không “lăn lộn trong công việc” với “công việc mơ ước” của mình ngay sau khi tốt nghiệp. Trừ khi bạn được thuê ở một tiệm bánh. Rất có thể, bạn sẽ phải nỗ lực để có thu nhập và tình trạng nghề nghiệp. Và điều đó không sao cả.

Thứ hai, nếu bạn có bất kỳ dòng tiền nào (tiền vào và ra), bạn cần phải lập ngân sách. Ngân sách sẽ cho biết tiền của bạn sẽ đi đâu — vì vậy bạn không cần thắc mắc tiền đã đi đâu. Đó là lý do tại sao bạn lập ngân sách. Bởi vì bạn là phụ trách của bạn tiền bạc. Vì vậy, hãy cho nó biết phải làm gì.

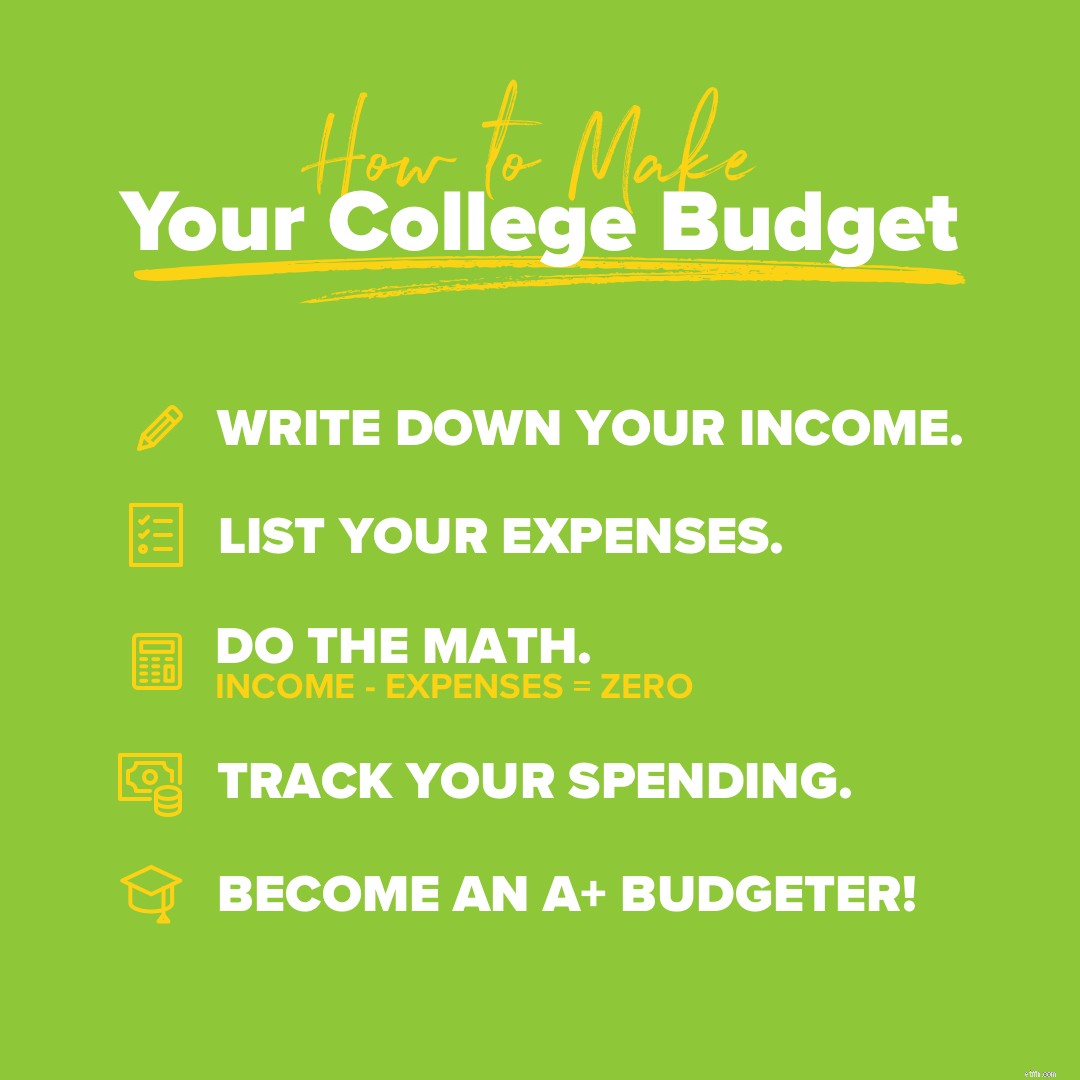

Chúng tôi sẽ hướng dẫn bạn các bước để xây dựng ngân sách của bạn. Vì chúng tôi không biết tình hình tài chính chính xác của bạn, chúng tôi sẽ đưa ra nhiều điều có thể thu nhập và chi phí. Bạn cá nhân hóa của bạn ngân sách cho của bạn nhu cầu thực tế.

Bạn cần sử dụng phương pháp lập ngân sách dựa trên số không — đây là cách tốt nhất để đảm bảo rằng bạn không vô tình lãng phí tiền của mình. Bởi vì cuộc sống đại học rất đắt đỏ và mỗi đô la cần phải làm việc chăm chỉ cho bạn giống như bạn đang làm việc cho tấm bằng đó.

Nói một cách đơn giản, ngân sách dựa trên số 0 là khi tất cả thu nhập của bạn trừ đi tất cả các chi phí của bạn bằng không. Vì vậy, nếu vẫn còn tiền sau khi bạn đã liệt kê tất cả các khoản chi tiêu của mình, hãy cất số tiền mặt đó vào khoản tiết kiệm cho trường hợp khẩn cấp hoặc các hóa đơn của học kỳ tiếp theo!

Ngân sách của bạn không phải là một con cá vàng. Đó là một con chó con. (Và nếu bạn có một con chó con, hãy dành cả ngân sách cho nó.) Bạn cần dành nhiều sự quan tâm và huấn luyện cho nó. Nói cách khác, bạn cần theo dõi chi tiêu của mình. Mọi. Duy nhất. Ngày. Nhưng cũng giống như một chú cún con, có một mặt tích cực — nó hoàn toàn xứng đáng với công việc. Khi bạn theo dõi chi tiêu của mình, bạn sẽ có được cái nhìn chân thực về tất cả các thói quen sử dụng tiền của mình IRL. Nó không tốt bằng một cái rọ mõm thân thiện, nhưng nó là một cái nhìn sâu sắc giúp bạn phá bỏ thói quen kiếm tiền xấu và khuyến khích những người tốt.

Nếu bạn thực sự muốn phù hợp với ngân sách của mình, bạn sẽ phải theo dõi — và sau đó điều chỉnh.

Bạn biết bạn đã phải điều chỉnh toàn bộ cuộc đời mình theo nghĩa đen như thế nào khi bạn bắt đầu học đại học không? May mắn thay, việc điều chỉnh ngân sách của bạn không quá khó! Nó chỉ có nghĩa là khi bạn chi tiêu dưới mức hoặc chi tiêu quá mức trong một hạn mức ngân sách, bạn bù đắp cho nó trong một giới hạn khác.

Nhưng đừng bao giờ ngừng thanh toán các hóa đơn của bạn để trang trải vé ngồi ở hàng ghế đầu cho chuyến lưu diễn tái hợp của nhóm nhạc nam yêu thích của bạn. Muốn đến sau nhu cầu. Luôn luôn. Tìm hiểu số dư này và bạn sẽ đạt được Ngân sách 101.

Được rồi, các bạn. Bây giờ đã đến lúc học cách cắt giảm chi phí của bạn. Điều này sẽ giải phóng tiền mặt để bạn có thể bảo các khoản vay sinh viên phù hợp với ngân sách của bạn. Bởi vì chúng tôi không chơi trò chơi nợ nần đó.

Couponing không chỉ dành cho các bà và menu đô la là BFF mới của bạn. Xin chào, 20 cốm với giá $ 5! Đừng ăn uống xa hoa. Đây là thời gian cho sự thanh đạm của thực phẩm. Làm những công việc bán hàng ở cửa hàng tạp hóa đó, ít ăn ở nhà hàng hơn và bạn có thể tiết kiệm đáng kể ngân sách thực phẩm của mình.

Mua chúng đã qua sử dụng. Cho thuê chúng (vâng, đó là một điều). Thực hiện trao đổi sách với các học sinh khác. Đừng mua bất kỳ cuốn sách nào trong học kỳ này và chỉ hy vọng những điều tốt nhất. Không — đừng làm vậy. Chỉ cần không trả giá đầy đủ cho sách của bạn nếu bạn có thể tránh được nó.

Đi chung xe, đi bộ hoặc đi xe đạp. Kiểm tra các khoản giảm giá cho sinh viên đối với thẻ đi xe buýt hoặc bảo hiểm ô tô. Xem trường của bạn có cung cấp các chương trình đưa đón miễn phí hay không. Có thể mất một chút công sức, nhưng bạn có thể tiết kiệm tiền trong lĩnh vực ô tô trong ngân sách của mình.

Tất nhiên bạn muốn có niềm vui trong trường đại học. Đó không phải là một điều tồi tệ — nếu bạn có ngân sách cho nó. Ngân sách không phải là yếu tố quyết định, nhưng ưu tiên phải đến trước. Ưu tiên số một của bạn lúc này là trả tiền cho việc học đại học — và không để tương lai của bạn bị bóp nghẹt bởi sự kìm kẹp của khoản nợ vay sinh viên.

Săn lùng thú vui tiết kiệm. Hãy xem chương trình giải trí miễn phí được cung cấp trong khuôn viên trường, tận hưởng ưu đãi giảm giá tại các địa điểm như rạp chiếu phim với ID trường đại học của bạn và đừng quên một số thú vị tuyệt vời nhất là ở trường học với trò chơi ném đĩa 1 đô la và một số bạn bè.

Nếu ký túc xá là lựa chọn rẻ nhất, chỉ cần hút nó lên và sống ở đó vài năm. Nếu bạn nhận được một căn hộ, hãy chia sẻ chi phí bằng cách tìm bạn cùng phòng. Và đừng coi thường lựa chọn sống ở nhà, nếu điều đó có thể với bạn. Bạn vẫn có thể tận hưởng trải nghiệm đại học — mà không mắc nợ đại học!

Chúng ta sẽ nói sơ qua về tầm quan trọng của việc đưa ra lựa chọn quan trọng trong cuộc sống này — hay còn gọi là đi học mà không cần vay tiền dành cho sinh viên. Nhưng trước tiên, hãy thực tế và nói về cách thức để biến nó thành hiện thực.

Bước một là điền vào FASFA đó hàng năm! Vâng, mỗi năm! Đó là cách bạn nhận được viện trợ thông qua trợ cấp liên bang, chương trình vừa học vừa làm, viện trợ của tiểu bang và viện trợ trường học. Đó cũng là cách bạn nhận được khoản vay — nhưng không nhận được khoản vay. Chúng tôi sẽ cho bạn biết lý do trong giây lát.

Chúng tôi đã nghe tất cả những lý do mà mọi người đưa ra để họ có thể bỏ qua mẹo này: Tôi chỉ nên tập trung vào việc học của mình hoặc Tôi chỉ nên tận hưởng trải nghiệm đại học . Câu hỏi:“Trải nghiệm thú vị ở trường đại học” đó có thực sự đáng để trả hết các khoản vay đi học cho đến khi bạn 52 tuổi không? Vì sinh viên tốt nghiệp có thể thanh toán khoản nợ đó trong tối đa 30 năm! 1 Ừm. Tổng cộng.

Ngoài ra, hãy đoán xem? Nghiên cứu cho thấy rằng những sinh viên làm việc bán thời gian (ít hơn 20 giờ một tuần) thường có điểm số cao hơn những sinh viên hoàn toàn không đi làm. 2 Bạn sẽ học được rất nhiều kỹ năng quản lý thời gian, điều đó thậm chí còn chẳng vui chút nào. Bạn sẽ được các nhà tuyển dụng tiềm năng mong muốn hơn và không nợ. Đó là cách bạn học tốt đại học.

Nếu bạn không đủ khả năng để trở thành một sinh viên đại học toàn thời gian, thì không có gì phải xấu hổ trong trò chơi quay chậm. Ý của chúng tôi là — bạn có thể tiếp tục hoàn thành công việc hàng ngày của mình và chuyển qua các khóa học đó một cách từ từ. Chỉ cần lưu ý vì một số học bổng và trợ cấp yêu cầu bạn là sinh viên toàn thời gian.

Mọi người sẽ nói với bạn rằng bạn không thể học đại học nếu không vay tiền học. Đó là một cuộc nói chuyện điên rồ. Và hoàn toàn sai.

Hiện tại, tổng số nợ cho sinh viên vay ở Hoa Kỳ là khoảng $ 1,55 nghìn tỷ . 3 Đúng. Nghìn tỷ. Với chữ T. Và in nghiêng để nhấn mạnh — như thể một số lớn cần được nhấn mạnh.

Chúng ta đang làm gì khi vay tiền đi học? Chúng ta đang hút cuộc sống ra khỏi những giấc mơ trong tương lai của chúng ta. Chúng tôi đang kìm hãm bản thân. Hãy nhớ làm thế nào bạn vẫn có thể trả tiền cho chúng khi bạn 50 tuổi?

Đừng. Đừng làm điều đó.

Bạn sẽ phải làm việc chăm chỉ hơn ở trường đại học để có thể thoát khỏi nợ nần? Đúng. Bạn sẽ được thiết lập tốt hơn để đạt được thành công sau đó chứ? Có.

Trong khi những người bạn mới tốt nghiệp của bạn đang cạo nước sốt mì Ý khô từ nồi của họ vì họ không thể kiếm được tiền thuê nhà mà không có những người bạn cùng phòng phiền phức không bao giờ làm các món ăn, bạn sẽ có thể tự sống trong khi tiết kiệm cho một khoản trả trước khi mua nhà .

Nghe có vẻ như rất nhiều thứ để tham gia, vì vậy nếu bạn muốn biết thêm thông tin và hướng dẫn từng bước để biến điều không mắc nợ đại học này thành hiện thực, hãy lấy cho mình một bản sao của Bằng cấp không mắc nợ :Hướng dẫn từng bước để đưa con bạn vào đại học mà không cần cho sinh viên vay. Được viết bởi Anthony ONeal — một tác giả bán chạy nhất, Ramsey Personality, và người bạn tốt của chúng tôi — chúng tôi không thể giới thiệu đủ.

Lập kế hoạch cho tương lai của bạn bắt đầu ngay bây giờ. Với một ngân sách. Chính xác là với ngân sách EveryDollar. Và chỉ dành cho bạn, vì bạn đang kiếm tất cả đồng xu của mình và ăn tất cả PB&J không có thương hiệu để tiết kiệm tiền, chúng tôi đã cung cấp EveryDollar để sử dụng miễn phí! (Được rồi, bạn đã có chúng tôi — bất kỳ ai cũng có thể nhận công cụ lập ngân sách này miễn phí. Nhưng bạn sẽ là người dùng yêu thích của chúng tôi.)

Tải xuống ứng dụng ngân sách EveryDollar miễn phí trên điện thoại của bạn ngay hôm nay. Bằng cách đó, bạn có thể tự mình nắm lấy ngân sách và tương lai của mình — theo cả nghĩa bóng và nghĩa đen.

6 Lời khuyên cho Kỳ nghỉ Xuân với Ngân sách Hạn chế

Bắt dao:Mẹo để giao dịch theo xu hướng thành công

15 lời khuyên để có một kỳ nghỉ hưu hạnh phúc

7 lời khuyên tài chính hàng đầu của chúng tôi dành cho sinh viên tốt nghiệp đại học

Làm thế nào để trả tiền cho trường đại học:5 chiến lược và lời khuyên