“Thu nhập đang bùng nổ. Cổ phiếu không quá nhiều. ” Vì vậy, hãy đọc tiêu đề của một New York Times DealBook Bài báo ngày 20 tháng 7. Đối với những người đã nghe câu thần chú rằng "thu nhập của công ty thúc đẩy thị trường chứng khoán", tiêu đề này khiến họ bối rối. Tiêu đề này gây được tiếng vang với tôi, có lẽ vì tôi đã đọc Cuốn sách nhỏ về đầu tư theo lẽ thường của John Bogle cho câu lạc bộ sách FinLit Fanatics của tháng này. Hãy phác thảo một số bài học từ cuốn sách và sau đó xem cách lý giải tình huống hiện tại khi thu nhập của công ty đang tăng vọt và giá cổ phiếu không theo sau.

Thông điệp chính của cuốn sách là hiểu “các quy tắc không ngừng của số học khiêm tốn”, từ đó giải thích lý do tại sao bạn nên a) tập trung vào các quỹ chỉ số có chi phí thấp nhất để b) tái tạo tổng thị trường trong danh mục đầu tư của mình. Tuy nhiên, cuốn sách còn đi sâu hơn thế, đó là lý do tại sao tôi thấy bài viết này thú vị.

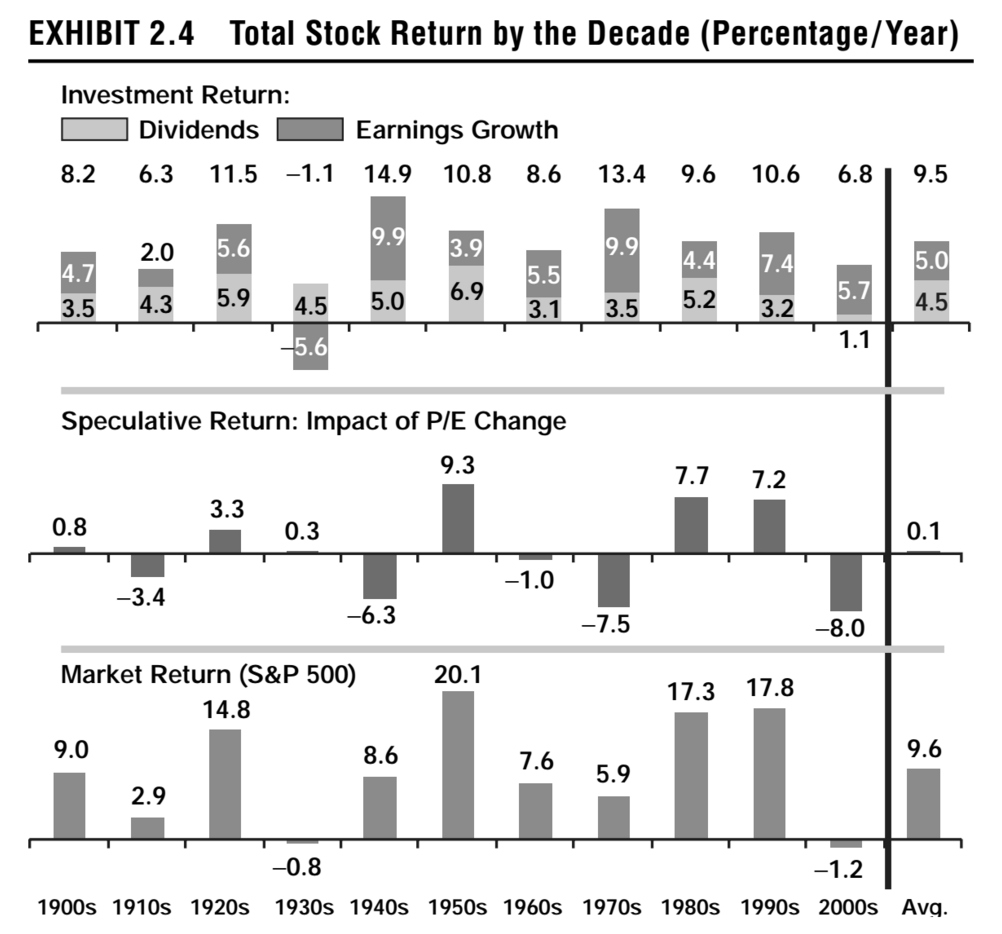

Trên thực tế, ngay từ đầu của cuốn sách, Chương 2, Bogle đã trình bày một số dữ liệu lịch sử về tổng lợi nhuận từ kho hàng từ năm 1900 đến năm 2016 (Hình 2.2 trong ấn bản mới nhất). Ông cho thấy thành phần của lợi nhuận trung bình hàng năm của tổng thị trường (S&P 500) theo thập kỷ và phân tích lợi nhuận của thị trường chứng khoán thành ba thành phần:

Cộng ba yếu tố này lại với nhau và thì đấy, bạn sẽ có được lợi nhuận trung bình của thị trường chứng khoán.

Như biểu đồ trên của ấn bản năm 2007 cho thấy, lợi tức đầu tư khá ổn định trong nhiều thập kỷ, ngoại trừ các thập kỷ của cuộc Đại suy thoái và Đại suy thoái. Mặt khác, lợi nhuận đầu cơ dao động giữa tích cực và tiêu cực gần như mỗi thập kỷ. Ngoại lệ quan trọng sẽ là lợi nhuận dương cho cả những năm 80 và 90. Năm 2000 kết thúc với lợi tức đầu tư 0,6%, lợi tức đầu cơ -3,0% và lợi nhuận thị trường ròng -1,3%. Trong năm 2010 đến năm 2016, những lợi nhuận này lần lượt là 11,2%, 1,4% và 12,7%. (Nếu bạn đang theo lập luận này và khuôn mẫu lịch sử này, chúng ta nên chuẩn bị cho sự trở lại đầu cơ tiêu cực trong thập kỷ tới… ..chỉ nói vậy thôi.)

Vì vậy, chúng ta hãy quay trở lại bài viết. Người ta đã đề cập rằng trong 5 năm qua, hơn 70% các công ty báo cáo thu nhập hàng quý vượt qua mức thu nhập dự kiến của các nhà phân tích. Cho đến nay, trong quý 2 năm nay, 87% trong số những báo cáo đó đã vượt quá mong đợi. Thu nhập tăng trung bình hơn 20% so với năm trước. Dựa trên dữ liệu lịch sử trong sách của Bogle, người ta có thể mong đợi điều này sẽ chuyển thành tổng lợi nhuận của thị trường, tuy nhiên thị trường chỉ tăng 4,9% trong năm, đã giảm trở lại so với mức cao của năm vào tháng Giêng. Vì vậy, chúng ta phải xem xét thành phần đầu cơ của tổng lợi nhuận để tìm câu trả lời.

Trước tiên, chúng tôi xem xét tỷ số P / E dự kiến.

Tỷ lệ giá trên thu nhập kỳ hạn của S. &P. 500 là 16,5, cao hơn một chút so với mức trung bình 10 năm là 14,4. Định giá đó có tính đến lợi nhuận tăng gần 20,6 phần trăm trong năm nay, mức tăng trưởng hàng năm tốt nhất kể từ năm 2010 .

Nói cách khác, kỳ vọng về tăng trưởng lợi nhuận mạnh mẽ đã được phản ánh vào giá cổ phiếu, khiến tỷ lệ P / E tăng lên trên mức trung bình của 10 năm. Do đó, các báo cáo thu nhập khả quan gần đây không có tác động bổ sung đến giá cổ phiếu.

Các yếu tố khác bao gồm thực tế là phần lớn thu nhập doanh nghiệp tăng vọt gần đây có thể là do sự thay đổi của luật thuế và sẽ không được lặp lại. Yếu tố cuối cùng kìm hãm giá cổ phiếu là sự không chắc chắn xung quanh tác động của thuế quan và cuộc chiến thương mại đang gia tăng. Tác động chỉ mới bắt đầu được cảm nhận. Ví dụ, WSJ đã có một bài báo trên trang nhất ngày hôm nay về những tác động mà nó đang gây ra đối với riêng ngành công nghiệp thịt. Dự trữ thịt đạt 2,5 tỷ pound do sản lượng ngày càng tăng do xuất khẩu giảm mạnh.

Cuối cùng, những gì chúng ta không thể đo lường hoặc dự đoán là một thành phần quan trọng khác đối với các chuyển động thị trường mà Bogle đề cập đến — cảm xúc. Bài báo NYT kết luận:

… mối quan hệ giữa thu nhập và hiệu quả hoạt động của thị trường chứng khoán đôi khi không được cắt giảm và khô khan. Bank of America Merrill Lynch đã xem xét dữ liệu thị trường chứng khoán trong 90 năm và phát hiện ra rằng S. &P. 500 có nhiều khả năng kết thúc một năm thấp hơn một chút khi tăng trưởng thu nhập đạt mức cao nhất 10% so với khi không đạt được hai con số.

Để làm gì? Hãy giữ cái nhìn dài hạn và đừng lo lắng về điều đó. Tiếp tục mua quỹ chỉ số chi phí thấp của bạn và chờ đợi. Hãy biết rằng bạn có thể muốn tiết kiệm nhiều hơn để tính đến thực tế là bạn có thể không gặp khó khăn vì lợi nhuận đầu cơ trong tương lai có thể gây thất vọng.

Chia sẻ ưu tiên

Đa dạng hóa ITC:Tại sao ITC đa dạng hóa thành Ngành hàng tiêu dùng nhanh?

Công ty xây dựng được định giá thấp với lợi nhuận tiềm năng lớn

Một nhà đầu tư cổ phiếu tự làm là một nhà quản lý quỹ, một nhà phân tích, một nhà giao dịch và một nhà quản trị được cuốn vào một

Đào sâu hơn:Hai xu Phần II