Một độc giả muốn biết rằng sau thuế LTCG, đầu tư vào tổ hợp quỹ nợ + vốn hóa lớn có dự kiến tạo ra lợi tức đã điều chỉnh thuế tốt hơn so với đầu tư vào một trong các quỹ cân bằng hay không. Chúng tôi tìm hiểu.

Đây là truy vấn:

Hãy giải quyết vấn đề này.

Vậy, các điểm chính ở đây và các giả định là gì?

Tuy nhiên, như bạn hiểu, chúng tôi đang sử dụng tốc độ tăng trưởng tuyến tính cho cả vốn chủ sở hữu và nợ. Trên thực tế, chúng tôi biết, đó không phải là cách nó hoạt động. Vốn chủ sở hữu luôn biến động và lợi nhuận cũng vậy. Có những thăng trầm.

Vì vậy, để có một số câu trả lời thực tế, chúng tôi sẽ sử dụng lợi nhuận năm dương lịch thực tế trong 10 năm qua (2008 đến 2017) cho:

Mặc dù đó là dữ liệu trong quá khứ nhưng giúp chúng tôi lập bản đồ về kịch bản lợi nhuận có thể xảy ra trong tương lai. Dữ liệu trả về được lấy từ ValueResearch.

Hãy xem xét hoạt động.

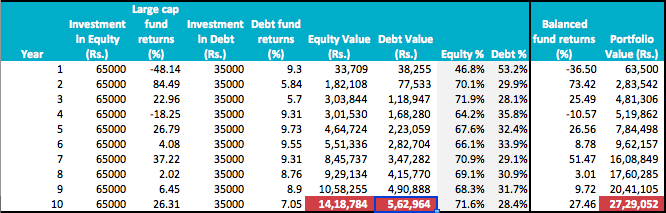

Trong lần làm việc đầu tiên, chúng tôi sẽ tạo 2 danh mục nợ và vốn chủ sở hữu riêng biệt cũng như đầu tư vào một trong các quỹ cân bằng. Đây là những con số trông như thế nào.

Vào đầu mỗi năm, Rs. 1 vạn khoản đầu tư mỗi năm được chia theo tỷ lệ 65:35 và được đầu tư vào quỹ vốn chủ sở hữu vốn hóa lớn và quỹ nợ.

Giá trị vốn chủ sở hữu và quỹ Nợ cũng như% được tính vào cuối năm tương ứng.

Năm 1 trong bảng tương ứng với năm 2008 và do đó số lợi nhuận âm cho vốn chủ sở hữu và quỹ cân bằng.

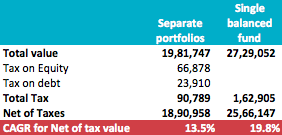

Các giá trị cuối cùng được hiển thị với nền màu tím. Tính thuế, CAGR trong hai trường hợp là:

Thuế được áp dụng trên các giá trị cuối cùng, giả sử toàn bộ số tiền được rút trong một cục. Nếu bạn rút tiền trong vài năm và hưởng lợi từ việc miễn trừ 1 vạn Rs mỗi năm, thuế có thể thấp hơn.

Như bạn có thể thấy, có sự khác biệt rất lớn giữa hai CAGR. 13,5% cho các danh mục đầu tư riêng lẻ so với 19,8% cho một quỹ cân đối duy nhất.

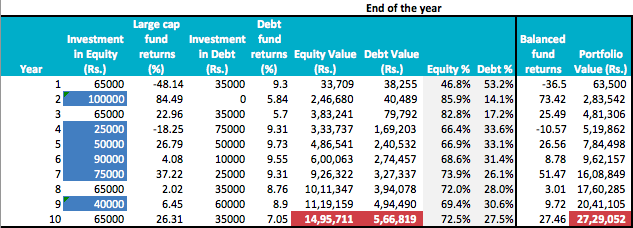

Bây giờ chúng ta hãy xem xét một kịch bản khác và trả lời câu hỏi liệu chúng ta có thể cải thiện lợi nhuận của các danh mục đầu tư riêng biệt thông qua tái cân bằng hay không.

Tất cả các con số khác vẫn giữ nguyên như trên ngoại trừ phần tái cân bằng. Đây là cách nó hóa ra.

Các con số trong nền màu xanh lam cho “đầu tư vào vốn chủ sở hữu” là những điểm mà chúng tôi đã sử dụng các khoản đầu tư hàng năm của mình để cân bằng lại danh mục đầu tư. Chúng tôi không thực sự bán bất cứ thứ gì, chỉ sử dụng dòng tiền gia tăng. Bằng cách này, chúng tôi đã tránh được bất kỳ khoản thuế thu nhập vốn tạm thời nào.

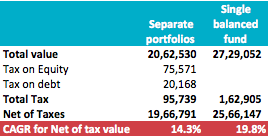

CAGR tính như thế nào trong trường hợp này?

Sự khác biệt do tái cân bằng là điều chỉnh 0,8% trong CAGR. Từ 13,5% nay đã tăng lên 14,3%. Nhưng nó vẫn thấp hơn lợi nhuận của một khoản đầu tư quỹ cân bằng duy nhất.

Tôi đoán câu trả lời cho truy vấn của độc giả của tôi là rõ ràng. Điểm mấu chốt là chúng tôi có thể giữ cho nó đơn giản.

OK, tôi biết truy vấn đã đề cập đến khoảng thời gian 5 năm. Tôi đã làm điều đó trong 5 năm và sự khác biệt vẫn còn. Nếu chúng ta lấy dữ liệu tương tự trong 5 năm qua như đã sử dụng ở trên, thì CAGR là 16,1% / 17,2% cho các danh mục đầu tư riêng biệt và 26,2% cho quỹ cân đối tích cực.

Quan điểm của bạn là gì? Các giả định khác tại nơi làm việc là gì? Cái mà có thể sai lầm? Hãy chia sẻ trong các ý kiến.