Là một nhà đầu tư, bạn chọn quỹ tương hỗ để kiếm được lợi nhuận cao hơn so với các khoản đầu tư truyền thống khác của mình. Kỳ vọng của bạn dựa trên lợi nhuận trong quá khứ của các khoản tiền này và bạn hy vọng sẽ nhận được kết quả tương tự cho mình. Đó có phải là cách đúng đắn để tiếp tục không?

Hãy thử và sử dụng phương pháp tiếp cận dựa trên dữ liệu để xác định những kỳ vọng này.

Vậy bạn mong đợi lợi nhuận gì từ các quỹ tương hỗ của mình?

10%?

15%?

20%?

Trên thực tế, nó phụ thuộc vào loại quỹ tương hỗ mà bạn đầu tư vào.

Một quỹ vốn cổ phần thuần túy (đa dạng hóa) được kỳ vọng sẽ mang lại lợi nhuận phù hợp với tốc độ tăng trưởng GDP trung bình trong dài hạn qua các năm.

Một quỹ nợ được kỳ vọng sẽ mang lại lợi nhuận phù hợp với lãi suất trung bình trong lịch sử và lạm phát.

Với sự kết hợp của cả hai, bạn có thể sử dụng số học đơn giản để tính lợi tức trung bình có trọng số.

Hãy xem dữ liệu có ý nghĩa gì để hỗ trợ cho lập luận này.

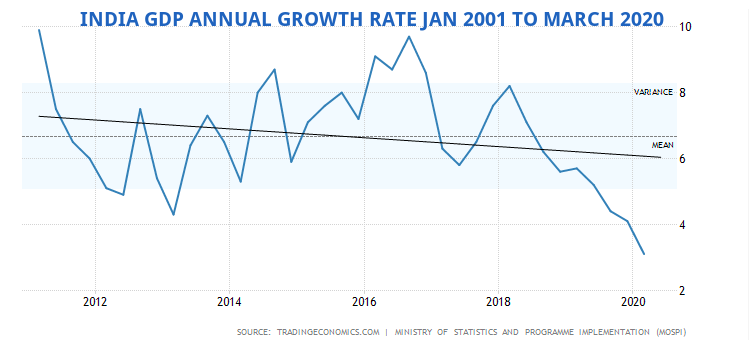

Tỷ lệ tăng trưởng GDP hàng năm ở Ấn Độ đạt trung bình khoảng 6% từ tháng 1 năm 2001 vào tháng 3 năm 2020. Lưu ý rằng GDP đã giảm khoảng 23% trong tháng 4 - tháng 6 năm 2020.

Biểu đồ tốc độ tăng trưởng GDP trong thế kỷ 21

GDP hoặc Tổng sản phẩm quốc nội là một đại diện tốt cho sự tăng trưởng của quốc gia - của tất cả các giá trị được cung cấp bởi các thực thể khác nhau, một bộ phận của nền kinh tế.

Trong một khoảng thời gian quan trọng, ngay cả tăng trưởng thị trường chứng khoán cũng phù hợp với tốc độ tăng trưởng GDP.

Do đó, theo nguyên tắc chung, chúng ta có thể ước tính tốc độ tăng trưởng GDP là tỷ lệ tăng trưởng danh mục đầu tư dự kiến. Hãy xem điều đó diễn ra như thế nào.

Dựa trên biểu đồ trên, chúng ta có thể kỳ vọng tăng trưởng GDP thực tế 6% trong vòng một thập kỷ tới. Tuy nhiên, đó là GDP thực tế. Chúng ta cần thêm lạm phát để đưa nó về mức danh nghĩa.

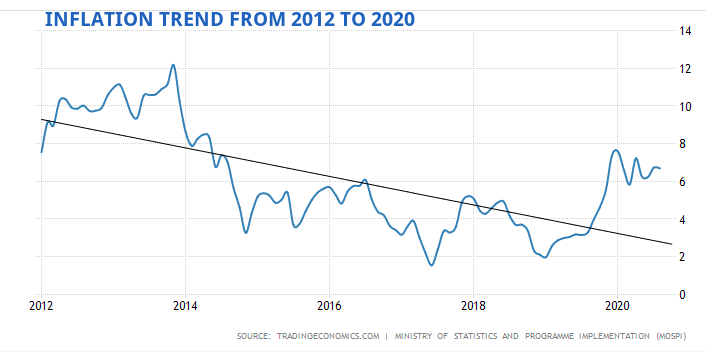

Tỷ lệ lạm phát ở Ấn Độ trung bình là 6% từ năm 2012 đến năm 2020.

Để nâng GDP lên mức danh nghĩa, hãy cộng tỷ lệ lạm phát 6% vào tỷ lệ tăng trưởng GDP là 6%. Do đó, GDP danh nghĩa dự kiến sẽ tăng trưởng ở mức 12% trong 10 năm tới hoặc lâu hơn.

Đây là con số tương tự phải phản ánh trong một danh mục đầu tư đa dạng gồm các cổ phiếu đại diện cho các doanh nghiệp khác nhau, giống như một quỹ chỉ số.

Bạn có thể muốn chỉ định một số phí bảo hiểm cho việc tìm kiếm các công ty tốt và quản lý tốt hơn danh mục đầu tư / hành vi của riêng bạn, chẳng hạn như khoảng 2%. Điều đó mang lại cho bạn phạm vi từ 12% ở mặt thấp đến 14% ở mặt cao hơn.

Cơ sở lý luận này có hợp lý không?

Việc ước tính lợi nhuận từ các khoản đầu tư nợ / trái phiếu phức tạp hơn nhiều. Có nhiều biến số ảnh hưởng đến lãi suất và do đó lợi nhuận từ các công cụ nợ.

Thông thường, lạm phát và lãi suất có xu hướng đồng bộ.

Chúng tôi đã thấy biểu đồ tăng trưởng lạm phát ở trên và mức trung bình là khoảng 6%.

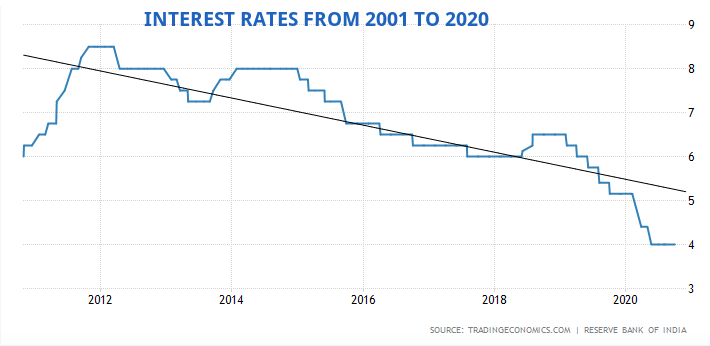

Lãi suất ở Ấn Độ trung bình khoảng 6% từ năm 2000 đến năm 2020, đạt mức cao nhất mọi thời đại là 14,50% vào tháng 8 năm 2000 và mức thấp kỷ lục 4,25% vào tháng 4 năm 2009.

Vì vậy, chúng tôi có thể mong đợi lợi nhuận trung bình từ 5% đến 6% cho các khoản đầu tư vào nợ hoặc trái phiếu của chúng tôi.

Trái phiếu có thời hạn ngắn sẽ mang lại lãi suất thấp hơn và trái phiếu hoặc quỹ có thời hạn dài hơn sẽ có xu hướng về phía cao hơn của phạm vi.

Ngoài ra, trái phiếu an toàn hơn, giảm lợi nhuận. ĐỪNG BAO GIỜ quên điều đó.

Hiện chúng tôi có 12% lợi nhuận kỳ vọng ở một bên từ vốn chủ sở hữu và 6% lợi nhuận kỳ vọng ở bên còn lại từ nợ / trái phiếu.

Nếu bạn đầu tư 50:50 vào mỗi thứ này, lợi nhuận trung bình có trọng số của bạn dự kiến là (0,5 * 12%) + (0,5 * 6%) =9%, trước thuế.

Nếu bạn đầu tư theo tỷ lệ 80:20 cho vốn chủ sở hữu:nợ, thì lợi nhuận bình quân gia quyền dự kiến của bạn sẽ là (0,8 * 12%) + (0,2 * 6%) =10,8%, trước thuế.

Làm cách nào để tính toán lợi tức của danh mục đầu tư của bạn?

Đây là một cách nhanh chóng để tính toán lợi nhuận của danh mục đầu tư của bạn.

Kiểm tra :Bạn mong đợi điều gì từ danh mục đầu tư của mình? Điều này có đủ để đáp ứng mục tiêu của bạn không?

Một trong những mục đích của việc lập kế hoạch tài chính là tìm hiểu xem liệu tỷ suất sinh lợi có đủ để bạn đạt được mục tiêu hay không và cách bạn có thể thay đổi kết hợp các khoản đầu tư trong danh mục đầu tư của mình để đạt được tỷ suất sinh lợi cần thiết.

Hoặc, bạn đang chấp nhận rủi ro cao hơn mức yêu cầu và bạn có thể giảm bớt danh mục đầu tư của mình theo hướng thu nhập cố định để có giấc ngủ ngon hơn vào ban đêm?

Bây giờ bạn có thể tìm thấy câu trả lời của mình.

Lưu ý :Hãy nhớ rằng khi các biến số này thay đổi trong nhiều năm, kỳ vọng lợi nhuận của bạn cần được điều chỉnh cho phù hợp.

Bài đăng này ban đầu được viết vào tháng 2 năm 2017 và hiện đã được cập nhật. Kể từ đó, kỳ vọng lợi nhuận đã giảm một vài điểm phần trăm.