Vì vậy, nhiều độc giả và người xem trên YouTube muốn biết thêm về các quỹ tương hỗ lãi suất thả nổi vì đã có đủ thông tin tuyên truyền rằng các quỹ này sẽ được hưởng lợi nếu lãi suất tăng. Đầu tư vào quỹ lãi suất thả nổi có hợp lý không? Có lựa chọn thay thế nào đơn giản hơn không?

Quỹ lãi suất thả nổi là gì? Trong trái phiếu có lãi suất cố định (hoặc trái phiếu thông thường), lãi suất được cố định và giá trị thị trường sẽ biến động theo cung và cầu. Đây còn được gọi là rủi ro về thời gian. Trái phiếu mới trở nên hấp dẫn hơn khi lãi suất tăng, và trái phiếu cũ sẽ giảm giá trị.

Trong trái phiếu lãi suất thả nổi, các khoản thanh toán lãi suất thay đổi theo biến động lãi suất và giá trị của trái phiếu dao động tương đối ít hơn so với trái phiếu có lãi suất cố định - ít nhất là về lý thuyết. Đọc thêm về chúng tại đây:Làm thế nào để Quỹ tương hỗ Nợ lãi suất thả nổi Giảm Rủi ro Lãi suất. Ngoài ra, hãy xem Lịch sử Tỷ lệ Repo của RBI.

Vì vậy, khi chúng tôi kỳ vọng tỷ giá sẽ tăng, mọi người đều hô hào, mua các quỹ lãi suất thả nổi và tránh các quỹ mạ vàng (vì chúng có rủi ro trong thời gian cao nhất - có khả năng giảm).

Thực tế là:

Tất cả những điều đó sang một bên, liệu các quỹ lãi suất thả nổi có thực hiện được những gì được tuyên bố trên thiếc:phản ứng với những thay đổi lãi suất không? Câu trả lời là có nhưng cần lưu ý.

Để đánh giá cao điều này, lý tưởng nhất là chúng ta cần dữ liệu của một chỉ số tỷ giá thả nổi. Vì điều này có sẵn công khai, chúng tôi sẽ phải làm với một trong những quỹ lãi suất thả nổi lâu đời nhất.

Cảm ơn Anish Mohan đã đề xuất Quỹ lãi suất thả nổi HDFC. HDFC đưa ra hai phương án lãi suất thả nổi - kế hoạch ngắn hạn và kế hoạch dài hạn. Kế hoạch dài hạn mở vào tháng 10 năm 2003 và kết thúc (hợp nhất) vào tháng 5 năm 2018. Kế hoạch ngắn hạn có sự hợp nhất của nhiều kế hoạch ngắn hạn khác nhau và được tái định nghĩa là “quỹ lãi suất thả nổi” vào tháng 5 năm 2019. Chúng tôi sẽ nghiên cứu lợi nhuận. cho đến những ngày kết thúc này. Xin lưu ý rằng các cuộc gọi của người quản lý quỹ đang hoạt động có liên quan ở đây. Vì vậy, chúng tôi hết sức thận trọng và không quá chú trọng vào các biểu đồ.

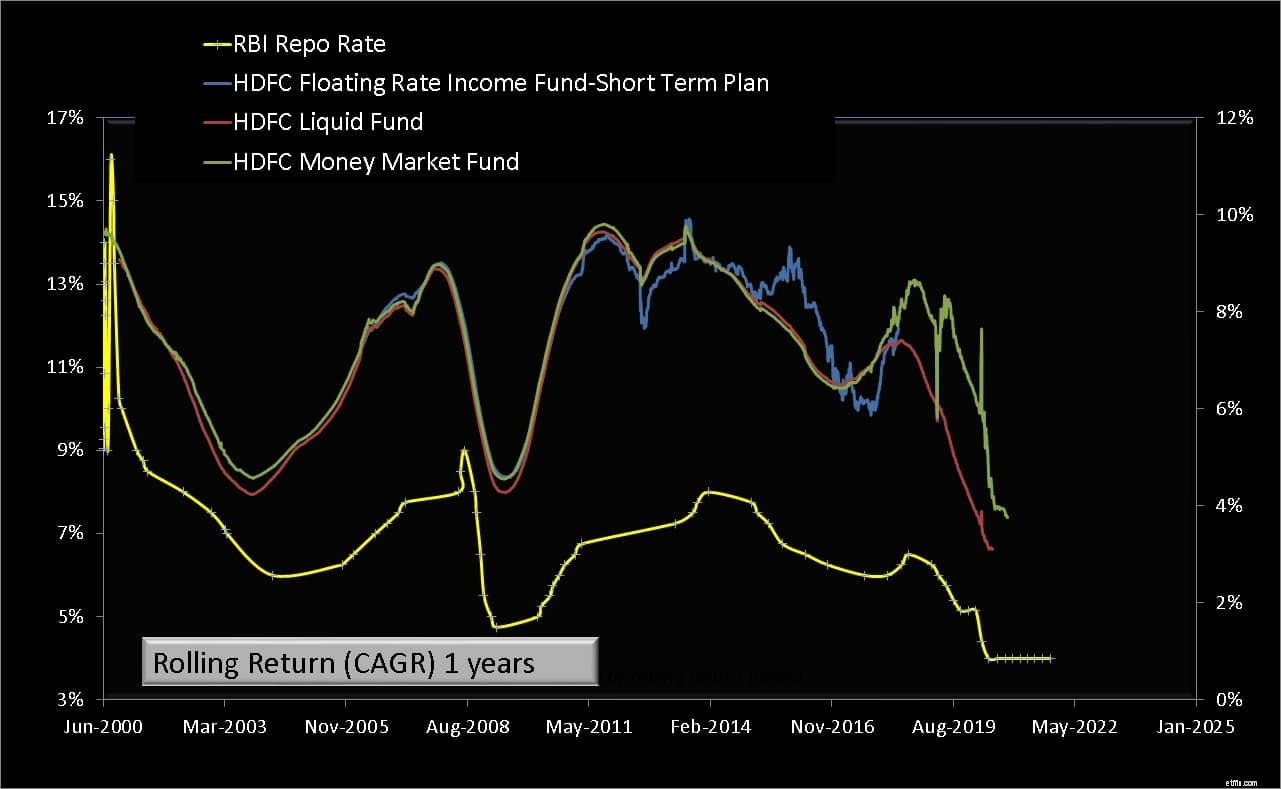

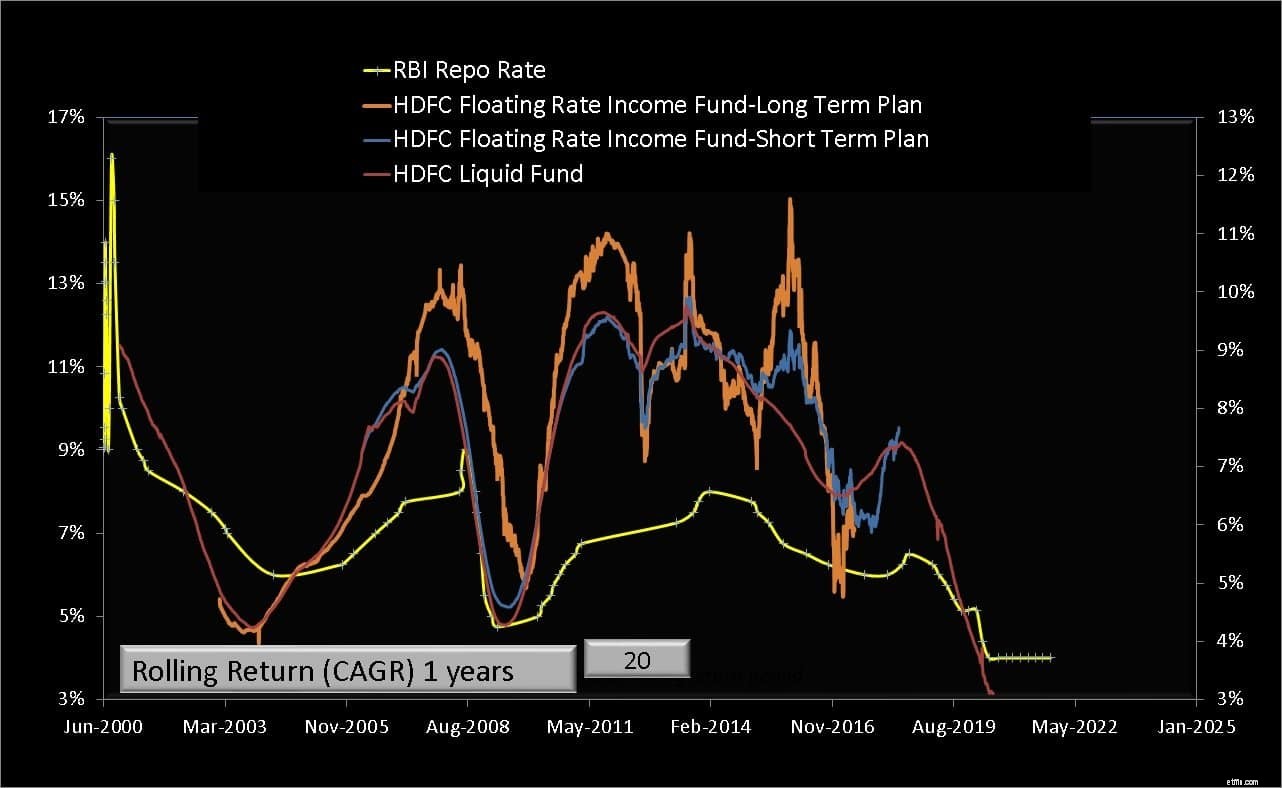

Tỷ lệ REPO RBI được vẽ ở bên trái. Lợi nhuận luân phiên trong một năm của hai quỹ HDFC nằm ở bên phải. Vì vậy, chúng tôi thấy ở trên lợi nhuận của hai quỹ lãi suất thả nổi một năm sau khi công bố lãi suất REPO của RBI.

Lưu ý rằng lợi nhuận trong 1 năm của các quỹ lãi suất thả nổi thường tuân theo những thay đổi của lãi suất, nhưng điều này không phải lúc nào cũng đúng (cuối năm 2016).

Một quỹ lãi suất thả nổi mua trái phiếu dài hạn sẽ dễ bay hơi hơn đáng kể (cắt giảm cả hai cách). Quỹ lãi suất thả nổi ngắn hạn phản ứng nhanh hơn một chút với những thay đổi về tỷ giá.

Bây giờ chúng ta thêm một quỹ lỏng vào hỗn hợp. Về mặt kỹ thuật, sẽ thích hợp hơn nếu sử dụng quỹ thị trường tiền tệ, nhưng chúng tôi không có lịch sử về các quỹ thuần túy kiểu như vậy. Các quỹ siêu ngắn hạn có thể được sử dụng, nhưng chúng có thể có các vấn đề rủi ro tín dụng, không giống như các quỹ thanh khoản và thị trường tiền tệ.

Tiếp theo, chúng ta hãy xem xét lợi nhuận luân phiên trong một năm của quỹ heo nái hậu bị và chỉ số heo nái.

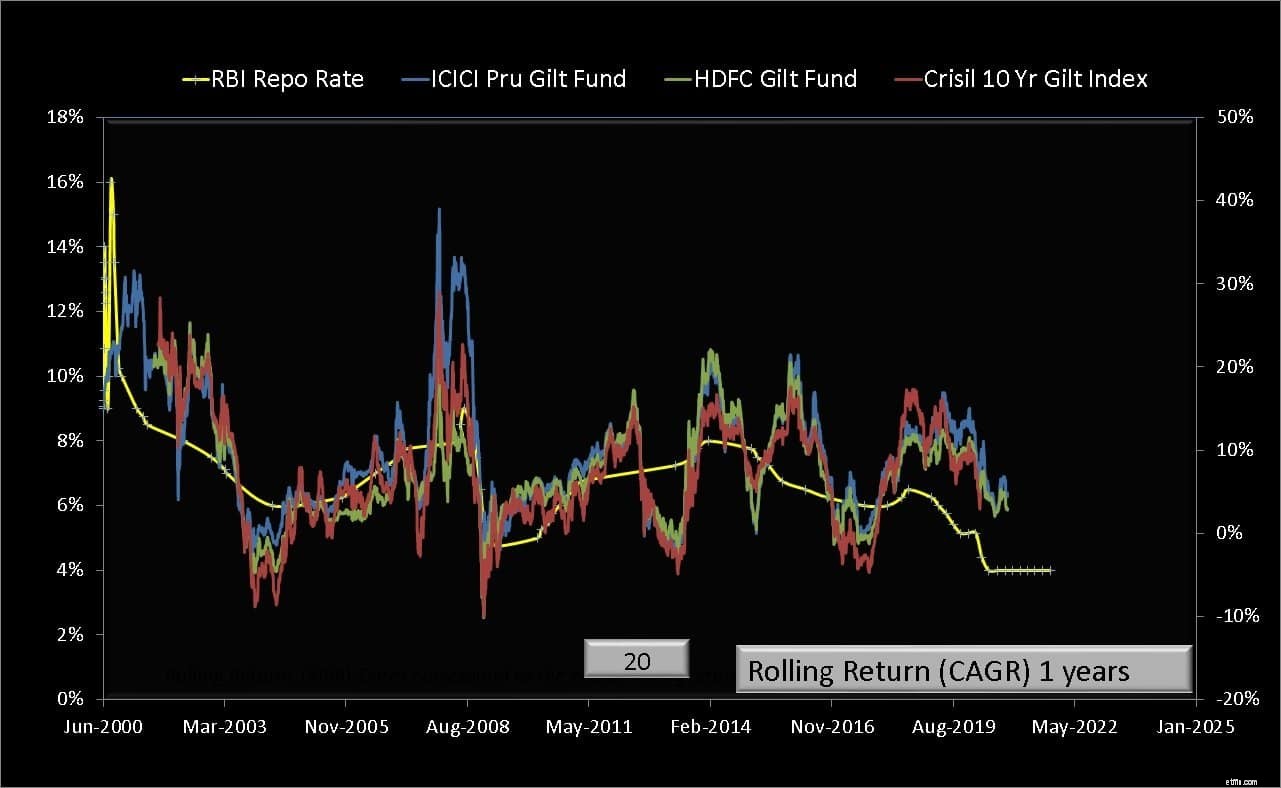

Các quỹ vàng sẽ điều chỉnh mạnh khi tỷ giá tăng nhưng trong hầu hết các trường hợp, sẽ có độ trễ do kỳ hạn trung bình của danh mục đầu tư cao hơn.

Ngoài ra, cung cầu không khớp có thể dẫn đến biến động giá lớn hơn nhiều và mối tương quan 1-1 với tỷ giá là không thể. Điều này là do tỷ giá được sửa đổi là tỷ giá qua đêm. Vì vậy, các khoản nợ ngắn hạn sẽ đến ngay lập tức.

Sự thay đổi này phải nhỏ giọt đến điểm cuối cao hơn của phổ kỳ hạn trái phiếu và điều đó có thể mất nhiều thời gian hoặc đôi khi không xảy ra nếu một sự thay đổi đã được định giá.

Các nhà đầu tư phải đánh giá cao rằng đầu cơ trên thị trường trái phiếu Ấn Độ đã tăng lên đáng kể trong những năm qua, khiến mối tương quan với tỷ giá trở nên khó khăn hơn. Nếu bạn đang nuôi heo nái hậu bị, không cần phải lo sợ việc tăng giá. Có, sẽ có tổn thất, nhưng nó có thể được xử lý miễn là việc đầu tư và quản lý rủi ro dựa trên mục tiêu.

Cuối cùng, bây giờ chúng ta hãy xem xét một quỹ thị trường tiền tệ. Quỹ này có thể không phải là một quỹ thị trường tiền tệ thuần túy trong quá khứ.

Quỹ thị trường tiền tệ cũng phản ứng thuận lợi khi tỷ giá tăng, nhưng chúng có thể gây ra sự không khớp mạnh về cung - cầu trong ngắn hạn trên thị trường tiền tệ.

Những kết quả này chỉ ra điều gì? Và Chúng ta có nên đầu tư vào các tổ chức TCVM lãi suất thả nổi không? Nếu chúng ta muốn thu được lợi nhuận từ việc tăng lãi suất, không cần phải có một sản phẩm phức tạp như quỹ lãi suất thả nổi.

Khi lãi suất tăng, sự thay đổi sẽ thấm dần từ trái phiếu qua đêm sang trái phiếu ngắn hạn và trái phiếu kỳ hạn cao hơn. Không chỉ quỹ lãi suất thả nổi, ngay cả quỹ thanh khoản, quỹ thị trường tiền tệ và quỹ siêu ngắn hạn cũng sẽ phản ứng với sự thay đổi như vậy.

Do đó, một nhà đầu tư không chuyên muốn giữ cho nó đơn giản và tránh rủi ro tín dụng có thể được hưởng lợi từ việc tăng lãi suất với một quỹ thanh khoản đơn giản hoặc một quỹ thị trường tiền tệ. Các nhà đầu tư hiểu biết có khả năng đánh giá cao rủi ro tín dụng có thể sử dụng các nguồn vốn cực ngắn hạn. Không cần có quỹ lãi suất thả nổi trong danh mục đầu tư.

Ngoài ra, không cần phải hoảng sợ và thoát khỏi quỹ mạ vàng nếu tỷ giá tăng. Sự thay đổi này có thể có hoặc không thể xâm nhập vào phân khúc dài hạn của thị trường trái phiếu. Ngoài ra, hầu hết các quỹ mạ vàng cũng là quỹ trái phiếu động. Vì vậy, việc quản lý quỹ đang hoạt động kêu gọi might làm dịu cú đánh.

Quan trọng nhất, nếu một nhà đầu tư có khả năng xem rủi ro và phần thưởng ở cấp độ tài sản (và cấp độ danh mục đầu tư), thì sự kết hợp đơn giản giữa quỹ thị trường tiền tệ hoặc thanh khoản với quỹ mạ vàng sẽ hoạt động theo cả hai phần lên và xuống của chu kỳ tỷ giá.

Số tiền đã đóng - Bạn nên đầu tư hay tránh?

Tôi nên Trả nợ Thế chấp hay Đầu tư?

Bạn có nên đầu tư vào quỹ tương hỗ không?

Chúng ta có nên thoát khỏi quỹ tương hỗ vốn cổ phần ngay bây giờ để ngăn chặn tổn thất thêm không?

Tôi mới tham gia vào quỹ tương hỗ vốn cổ phần, làm thế nào tôi nên đầu tư một lần?