Đây là lý do tại sao việc mong đợi bất kỳ khoản lợi nhuận nào từ quỹ tương hỗ SIP là rất ít ý nghĩa. Thay vì tập trung vào lợi nhuận mục tiêu, các nhà đầu tư nên tập trung vào danh mục mục tiêu với mục tiêu rõ ràng trong đầu vì điều này đơn giản và dễ đạt được hơn. Mục đích của chúng tôi là thảo luận về rủi ro liên quan đến vốn cổ phần hoặc bất kỳ khoản đầu tư vào quỹ tương hỗ nào và không khuyến khích mọi người đầu tư vào vốn cổ phần.

Trong bài viết này, sự khác biệt rất lớn trong lợi nhuận SIP từ cùng một quỹ:điều đó có thể xảy ra như thế nào, chúng tôi đã xem xét lợi nhuận SIP luân phiên trong 5 năm của Quỹ vốn hóa nhỏ DSP, các nhà đầu tư ngay lập tức giả định rằng khi thời hạn tăng lên, chênh lệch lợi nhuận sẽ đến xuống và "tất cả sẽ tốt". Đáng buồn thay, đây không phải là trường hợp.

Mặc dù chúng ta có một con số hợp lý về thời gian thu hồi vốn trong 10 năm (trong đó mức chênh lệch là đáng kể), nhưng nếu lâu hơn nữa thì lịch sử quá ngắn để có thể suy ra bất cứ điều gì. Vì vậy, như đã làm trước đây Tính trung bình chi phí đô la hay còn gọi là phân tích SIP của S&P 500 và BSE Sensex, chúng ta sẽ phải xem xét dữ liệu trả về của S &P 500.

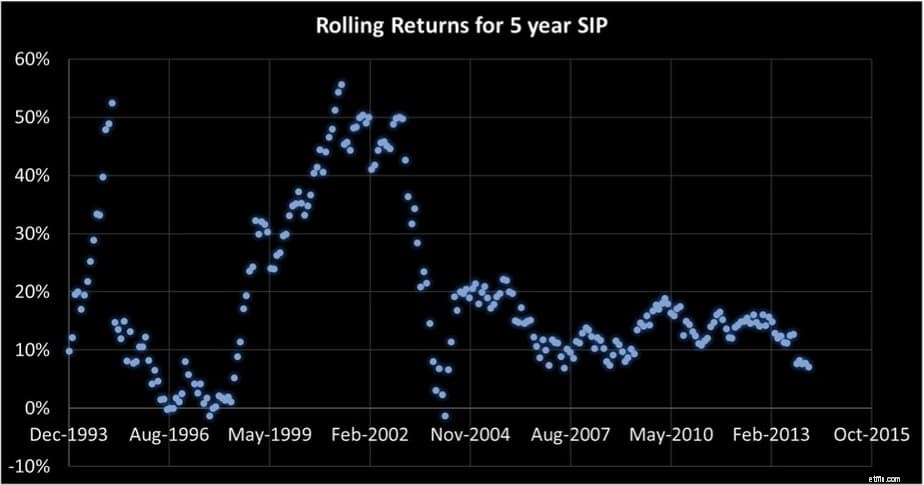

Để hiểu tại sao người ta không nên mong đợi bất kỳ khoản lợi nhuận nào từ quỹ tương hỗ SIP, chúng ta hãy xem xét lợi nhuận SIP luân phiên của một trong những quỹ tương hỗ lâu đời nhất của Ấn Độ:Franklin India Blue Chip. Trong biểu đồ trả về SIP cuộn, mỗi điểm dữ liệu là một trả về SIP trong một khoảng thời gian cụ thể và các SIP được bắt đầu cách nhau một tháng. Hình ảnh nổi bật ở trên đã được sao chép lại để tiện theo dõi bên dưới.

Số điểm dữ liệu 5 năm là 242 (không quá nhiều nhưng hợp lý). Bây giờ, có hai điều mà người ta có thể suy ra từ một biểu đồ lợi nhuận luân phiên như vậy. Chênh lệch thu nhập theo trục tung. Tất cả các cách từ âm đến 50% +. Nếu ai đó bắt đầu một SIP trong quỹ này hoặc bất kỳ quỹ nào và hỏi, “tôi có thể mong đợi lợi nhuận bao nhiêu trong năm năm nữa?”. Bất cứ ai có trí tuệ và chút lương tâm đều sẽ nói:“không thể nói” hoặc ít nhất chỉ ra rằng trọng tâm đầu tư nên ở nơi khác.

Khía cạnh thứ hai là thời lượng trong trục hoành. Nó thể hiện khoảng thời gian mà các khoản đầu tư của tất cả 242 SIP đã được bắt đầu:tháng 12 năm 199 × 3 đến ~ năm 2014.

Liệu mức chênh lệch có giảm dần sau mười năm không? Có, nhưng hầu như không đủ nhỏ để mong đợi bất cứ điều gì. Số lượng điểm dữ liệu cũng nhỏ hơn (182). Ngoài ra, hãy lưu ý rằng thời lượng đã giảm đáng kể.

Khía cạnh đáng lo ngại khác là sự di chuyển chung về phía nam của hiện tượng đầy đủ. Cũng nên xem:Lợi tức Nifty SIP trong 10 năm đã giảm gần 50%. Người ta thậm chí không thể mong đợi lợi nhuận 10% từ SIP 10 năm trong tương lai và đây là trước thuế! Một người nào đó trên YouTube (xem video bên dưới) nhận xét rằng điều này là do lạm phát giảm nên lợi nhuận thực tế không còn nguyên vẹn. Thực tế là lạm phát thực tế ở Ấn Độ không liên quan gì đến các báo cáo lạm phát của chính phủ.

Những con số của chính phủ không tính đến giá của các dịch vụ như giáo dục, thuốc men, khách sạn, v.v. và do đó lạm phát thực tế cao hơn lạm phát được báo cáo. Vì vậy, lợi nhuận thực tế của ít nhất các nhà đầu tư Franklin Blue Chip đã giảm trong những năm qua.

Số lượng điểm dữ liệu tiếp tục giảm xuống còn 11 và khoảng thời gian đầu tư giảm xuống còn khoảng một thập kỷ từ năm 1993 đến năm 2003. Vì đây là một giai đoạn hỗn loạn với Sensex gần như bằng phẳng, nên việc suy ra lợi nhuận trong tương lai từ cửa sổ đầu tư này không có ý nghĩa gì. Ngay cả sau đó, lợi nhuận cũng giảm dần ở đây.

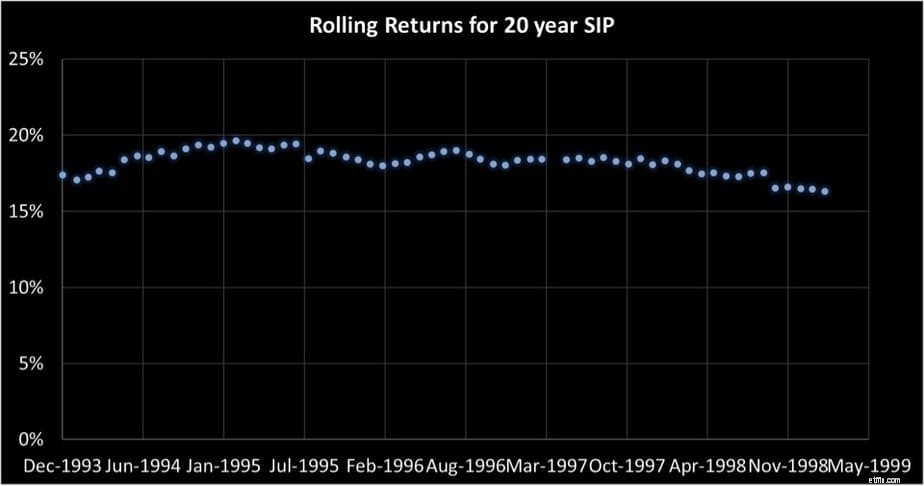

Chỉ có 62 điểm dữ liệu 20 năm về các khoản đầu tư được thực hiện từ tháng 12 năm 1993 đến đầu năm 1999. Đó là khoảng thời gian 5 năm. Thật ngớ ngẩn khi đánh giá lợi nhuận trong tương lai hoặc mong đợi bất cứ điều gì từ biểu đồ này. Các nhà đầu tư, khi họ nhìn vào các biểu đồ như vậy, nói rằng họ “mất động lực”. Đáng buồn thay, họ đang thiếu điểm:Thông điệp không phải là trốn tránh sự công bằng. Thông điệp là tránh những kỳ vọng.

Vấn đề là nhiều nhà đầu tư không có hệ thống đầu tư tại chỗ. Họ coi các quỹ tương hỗ giống như các hợp đồng bảo hiểm, nơi tất cả những gì họ phải làm là trả phí bảo hiểm và giả định không chính xác mặc dù có những thăng trầm hàng ngày, mọi thứ sẽ trở nên ổn thỏa. Trước khi chúng tôi xem xét giải pháp để đầu tư mà không có kỳ vọng thu lại, chúng ta hãy xem xét dữ liệu S &P 500.

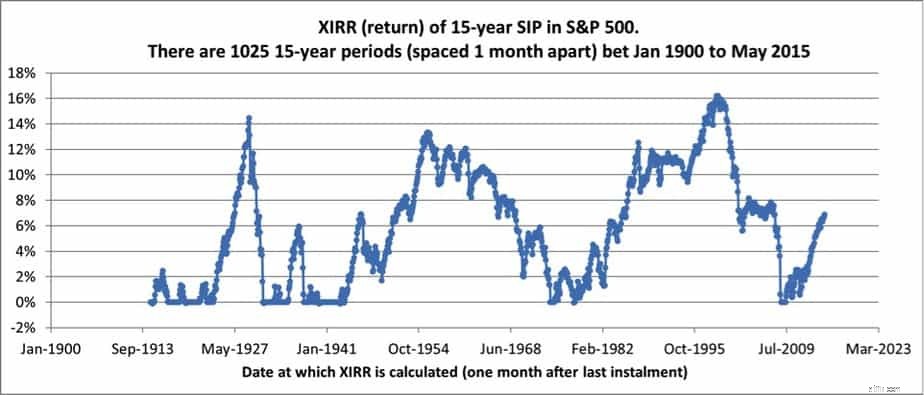

Lợi thế của S&P 500 là lịch sử. Chúng tôi có 1025 điểm dữ liệu trả về SIP trong 15 năm. Mỹ không hẳn là một quốc gia phát triển vào đầu thế kỷ 20. Họ đã trải qua giai đoạn suy thoái kinh tế và chiến tranh. Cần phải rõ ràng rằng chênh lệch khi mua và giữ SIP 15 năm trong S&P 500 đơn giản là quá nhiều để cho rằng nó sẽ luôn đánh bại lạm phát của Hoa Kỳ.

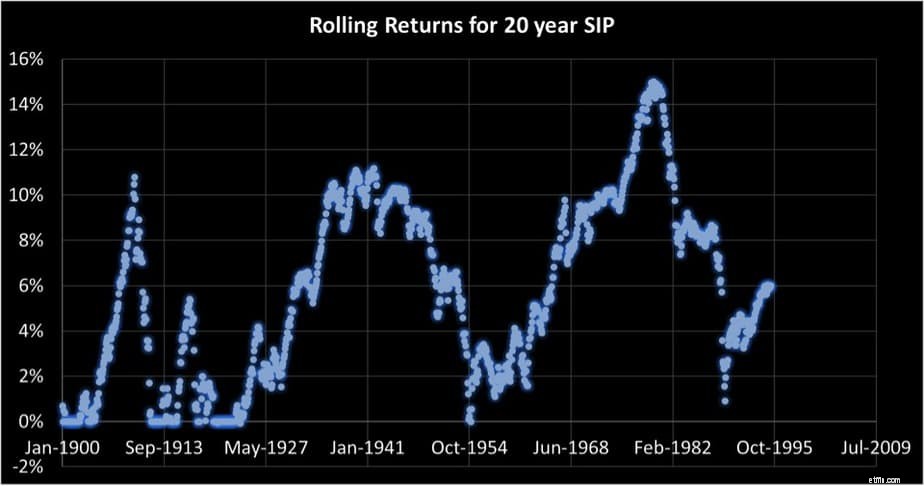

Tình hình trong hơn 20 năm (1145 điểm dữ liệu) hầu như không có gì khác biệt. Đây là lý do tại sao các chuyên gia tài chính Hoa Kỳ nhấn mạnh vào đa dạng hóa quốc tế (sẽ giảm rủi ro chứ không phải luôn nâng cao lợi nhuận).

Vì vậy, người ta không thể mong đợi bất kỳ sự trở lại nào, vậy giải pháp là gì. Trước tiên, hãy để chúng tôi làm rõ điều đó một chút. Người ta không nên mong đợi bất kỳ sự trở lại nào là ý tưởng chỉ đơn giản là mua các đơn vị và sống trong hy vọng. Như đã trình bày trước đây - Làm thế nào để giảm thiểu rủi ro trong danh mục đầu tư, bất kể trình tự lợi nhuận là gì (là lý do dẫn đến các biến thể lợi nhuận), người ta có thể, với một kế hoạch phân bổ tài sản rõ ràng và giảm dần vốn chủ sở hữu có thể giúp chúng ta đạt được một kho dữ liệu mục tiêu.

Vì vậy, giải pháp là thay thế lợi nhuận mục tiêu (=kỳ vọng) bằng một kho dữ liệu mục tiêu. Điều này chỉ có thể thực hiện được khi chúng tôi rõ ràng về mục đích đầu tư. Bạn có thể sử dụng Mẫu phần mềm tư vấn về rô bốt Freefincal và tạo một kế hoạch ngắn gọn cho từng mục tiêu. Bạn có thể đăng ký các bài giảng về quản lý danh mục đầu tư dựa trên mục tiêu để lập kế hoạch chiến lược phân bổ tài sản của mình.

Một cách thay thế cho điều này là chơi bằng tai và dần dần tăng thu nhập cố định và đảm bảo có đủ tiền để đáp ứng mục tiêu, do đó lợi nhuận không thành vấn đề. Xem:Kiểm toán tài chính cá nhân của tôi 2019

Một giải pháp thay thế khác là sử dụng một trong các phương pháp xác định thời điểm thị trường đã thảo luận và giảm thiểu rủi ro. Điều này chỉ hoạt động nếu nhà đầu tư không sợ thuế và thoát tải.

Dù bạn chọn phương pháp nào, bạn không cần phải hành động như thể không có ích lợi gì khi đầu tư cổ phiếu. Vấn đề chỉ là có một mục tiêu và một hệ thống (chỉ khi đó nó mới trở thành một SIP) để giảm thiểu rủi ro.

Tôi có nên đầu tư vào quỹ tương hỗ cổ phần này không? Có và Không

5 cách thông minh để tối ưu hóa quỹ tương hỗ Trả lại

Lợi nhuận của quỹ tương hỗ được tính như thế nào

Tôi có thể mong đợi lợi nhuận bao nhiêu từ các quỹ tương hỗ Arbitrage?

Làm thế nào để phân loại quỹ tương hỗ dựa trên lợi nhuận của họ?