Tôi có thể mong đợi lợi nhuận gì từ một SIP trong quỹ tương hỗ cổ phần là một câu hỏi mà các nhà đầu tư mới thường hỏi. Họ sẽ mất một thời gian và một số khoản lỗ vốn để hiểu rằng người ta không nên mong đợi lợi nhuận từ quỹ tương hỗ SIPs, mà thay vào đó phải làm điều này! Một phân tích về NIfty TRI (bao gồm cổ tức) từ tháng 7 năm 1999 cho thấy SIP 10 và 15 năm đã liên tục giảm. Xem xét cách các nhà đầu tư nên xác định lại kỳ vọng và kế hoạch của họ.

Vui lòng lưu ý rằng phân tích này không phải về đầu tư chủ động và thụ động. Nếu một SIP trong NIfty ngày càng ít trở lại theo thời gian, thì số phận của các quỹ tương hỗ đang hoạt động (có lịch sử đủ lâu) sẽ không khác gì. Hãy xem ví dụ Franklin India Bluechip Fund đã không đánh bại Nifty trong 11 năm qua! Ngoài ra:Phân tích lợi nhuận Rolling SIP:Franklin India Blue Chip Fund.

Trước khi chúng ta bắt đầu , như đã thông báo trên Youtube, một loạt bài giảng video về Quản lý danh mục đầu tư dựa trên mục tiêu:Các kỹ thuật để giảm bớt nỗi sợ hãi, sự không chắc chắn và nghi ngờ sẽ sớm được đưa ra. Phần này sẽ thảo luận về các chiến lược để sử dụng và quản lý việc phân bổ tài sản phù hợp cho dù điều kiện thị trường là gì. Bạn có thể đăng ký qua liên kết Googe Forms này để nhận thông báo khi ra mắt. Lưu ý:khóa học không phải về quỹ tương hỗ hay cổ phiếu. Đó là về đầu tư dựa trên mục tiêu và phân bổ tài sản cho các nhà đầu tư DIY sẵn sàng đưa nó lên cấp độ tiếp theo.

Các kết quả được trình bày ở đây được rút ra từ công cụ này:Máy tính lợi nhuận SIP Rolling của quỹ tương hỗ. Ngành công nghiệp quỹ tương hỗ đã thành công trong việc tạo ra ảo tưởng rằng một quỹ tương hỗ SIP sẽ giảm thiểu rủi ro, nó sẽ luôn duy trì lợi nhuận trong dài hạn và nó sẽ thúc đẩy kỷ luật.

Trước đây chúng tôi đã chỉ ra rằng không có điều nào trong số này là đúng!

Vì khó có thể tính toán lợi nhuận từ các SIP có cùng thời hạn nhưng bắt đầu vào các ngày khác nhau, nhà đầu tư bán lẻ rất khó kiểm tra các tuyên bố của ngành (hoặc ít nhất là nhân viên bán hàng của họ) rằng một SIP dài hạn không thể thất bại.

Lý do duy nhất khiến thị trường Ấn Độ mang lại lợi nhuận tích cực trong đợt kiểm tra ngược SIP dài hạn là do dữ liệu lịch sử ngắn. Nifty TRI chỉ có sẵn từ ngày 30 tháng 6 năm 1999. Dữ liệu hàng ngày của Sensex TRI chỉ có sẵn trong mười năm qua sau trang web S&P của Hoa Kỳ. Lịch sử cho các chỉ số vốn hóa trung bình và vốn hóa nhỏ của chúng tôi thậm chí còn ngắn hơn!

Điều này khiến các nhà phân tích hoặc DIYs khó xác định được rủi ro thực sự liên quan đến SIP. Do đó, cần phải sử dụng đến S &P 500:Trung bình chi phí đô la hay còn gọi là phân tích SIP của S&P 500 và BSE Sensex.

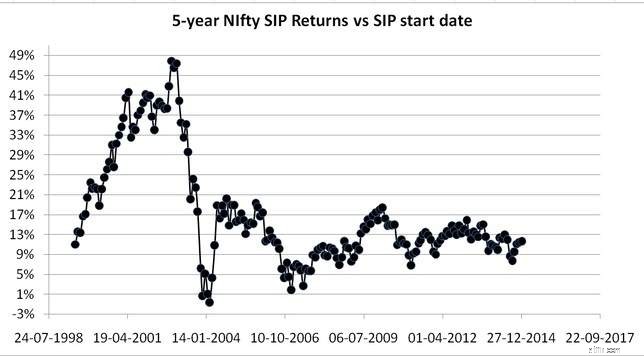

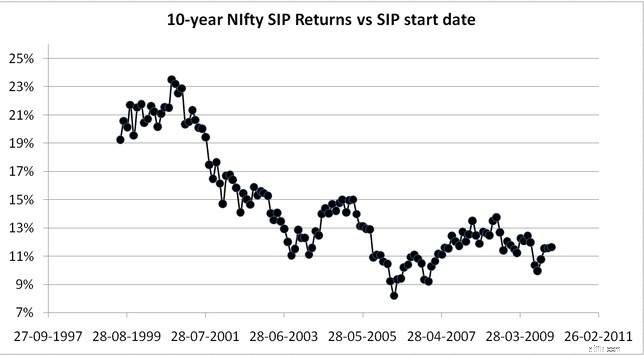

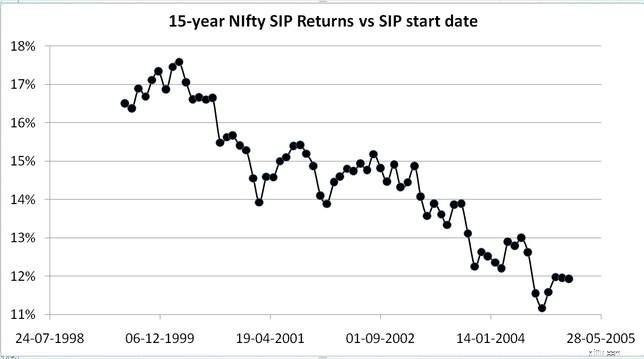

Bây giờ chúng ta hãy xem xét dữ liệu trả về SIP luân phiên trong 5, 10 và 15 năm của NIfty 50 TRI từ ngày 1 tháng 7 năm 1999 đến ngày 1 tháng 1 năm 2020. Đây là khoảng thời gian chỉ vỏn vẹn 247 tháng. Đây là một ví dụ về nghiên cứu SIP kéo dài 5 năm:

Ngày bắt đầu:01-07-1999 Ngày kết thúc:01-07-2004 XIRR:11.01%

Ngày bắt đầu:02-08-1999 Ngày kết thúc:02-08-2004 XIRR:13.48%

Ngày bắt đầu :01-09-1999 Ngày kết thúc:01-09-2004 XIRR:13,30%

XIRR ở đây là tỷ suất hoàn vốn nội bộ hoặc lợi tức hàng năm. Đây là phần giới thiệu đơn giản dành cho các nhà đầu tư mới:XIRR là gì:Phần giới thiệu đơn giản. Lưu ý rằng ngày bắt đầu được chuyển qua một tháng để tính toán lợi nhuận mới. Chỉ cần chênh lệch một tháng về ngày bắt đầu dẫn đến chênh lệch XIRR là 2%! Có 187 lợi nhuận Nifty SIP trong 5 năm.

Lợi nhuận sau 5 năm là điều mà hầu hết mọi người đều đoán được.

Lưu ý lợi nhuận giảm từ 20% -thặng dư xuống 10% -thặng dư. Đó là mức giảm khoảng 50% từ năm 2009 đến năm 2020.

Mức giảm ở đây là khoảng 25% nhưng ổn định hơn!

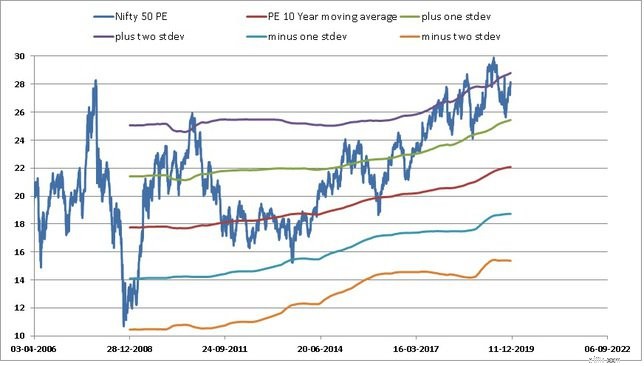

Các động lực thị trường liên tục thay đổi là điều hiển nhiên rõ ràng ở đây. Trước đó, chúng tôi đã thấy điều này khi phân tích PE Nifty bằng công cụ định giá thị trường. Lưu ý rằng mức trung bình PE dài hạn (đường trung tâm) đã tăng lên như thế nào buộc chúng tôi phải xác định lại PE cao và thấp.

NIfty đã và đang thay đổi nhân vật liên tục. Lập luận về một lịch sử ngắn cũng có thể áp dụng cho sự sụt giảm lợi nhuận. Đó là, người ta có thể tranh luận rằng lợi nhuận từ Nifty có thể tăng lên trong tương lai. Tuy nhiên, một nhà đầu tư thận trọng sẽ sai lầm ở khía cạnh thận trọng và cho rằng không thể đảo ngược xu hướng.

Khi lạm phát được báo cáo chính thức giảm, lãi suất theo đó, lợi nhuận thị trường chứng khoán giảm là điều tự nhiên và lành mạnh. Nhìn chung, kỳ vọng thấp hơn từ vốn chủ sở hữu là an toàn hơn cho các nhà đầu tư, vì họ không phải chịu quá nhiều rủi ro hoặc chủ động xoay chuyển danh mục đầu tư do hoạt động kém hiệu quả.

Tuy nhiên, vấn đề không nằm ở lợi nhuận, vấn đề là ở việc phân bổ tài sản. Các nhà đầu tư cần có ít nhất 60% vốn chủ sở hữu cho các mục tiêu dài hạn (10 năm trở lên) - ít nhất là ban đầu.

Đáng buồn là đây không phải là trường hợp của nhiều nhà đầu tư quỹ và cổ phiếu tương hỗ. Lợi nhuận trong tương lai thấp hơn và trọng số thấp hơn là một sự đảm bảo cho một cơ sở dữ liệu thấp hơn. Các nhà đầu tư nên tính toán lại mục tiêu và phân bổ tài sản của mình với lợi nhuận không quá 10% từ danh mục vốn chủ sở hữu tổng thể của họ (trước thuế - con số này sẽ mất gần 1%).

Phép thuật (gần như) của phép ghép

Chỉ có 9 trong số 87 máy in đa chức năng chuyên đề luôn hoạt động tốt hơn Nifty 100

Các quỹ lai tích cực:Họ đã hoạt động như thế nào trong năm qua?

Lợi nhuận SIP 10 năm của Hầu hết các Mfs vốn chủ sở hữu hiện nay dưới 10%

So sánh lợi nhuận của quỹ tương hỗ vốn hóa lớn đang hoạt động so với Nifty SIP