Lần đầu tiên trong lịch sử thị trường vốn Ấn Độ, chúng ta có nhiều nhà đầu tư lần đầu - nhiều người trong độ tuổi 20 và 30 - bề mặt gia tăng sự hỗn loạn trên thị trường và lo ngại về sự sụp đổ của thị trường toàn cầu. Vì vậy, thật tự nhiên khi có những câu hỏi như "Làm thế nào để bảo vệ các khoản đầu tư MF của chúng ta trong thời kỳ thị trường sụp đổ?" và “tôi có nên đợi cho đến khi thị trường ổn định không?”. Đây là cuộc thảo luận về cách những người trẻ tuổi nên lập kế hoạch và chuẩn bị cho sự sụp đổ của thị trường.

Bài viết này bắt nguồn từ một email nhận được từ một độc giả, Satya. Xin chào Ngài, tôi đã xem video của bạn và đọc blog của bạn trong một vài tháng. Tôi thấy rằng bạn đang đặt hầu hết số tiền tiết kiệm của mình vào MF. Tôi muốn biết cách bảo vệ các khoản đầu tư MF của bạn trong thời kỳ thị trường sụp đổ? Tôi 40 tuổi và tôi muốn bắt đầu đầu tư nhưng tôi quá lo lắng về Sự sụp đổ của thị trường và tôi đang gắn bó với FD’s. Tôi thực sự sẽ đánh giá cao nếu bạn có thể gợi ý cho tôi cách giảm thiểu rủi ro khi thị trường sụp đổ? Cảm ơn, Satya.

Vì vậy, chúng ta hãy bắt đầu với những điều cơ bản. Lỗ từ các khoản đầu tư cổ phiếu (cổ phiếu hoặc quỹ tương hỗ) không chỉ phát sinh từ sự sụt giảm hoặc sụp đổ của thị trường. Trên thực tế, kẻ thù lớn nhất đối với nhà đầu tư là “thị trường đi ngang”, nơi thị trường tăng vào một ngày, giảm tiếp theo trong tuần, tháng và năm.

Vì thời gian là tiền (theo đúng nghĩa đen), càng mất nhiều thời gian để thị trường đi lên, lợi nhuận của chúng ta càng ít. Cùng với sự sụt giảm của thị trường, đây được gọi là chuỗi rủi ro lợi nhuận hay nói một cách thông tục là "xui xẻo".

Tôi chắc rằng bạn sẽ đồng ý rằng chúng ta không thể để vận may quyết định các khoản đầu tư, mục tiêu tương lai và ước mơ của chúng ta. Ngành công nghiệp quỹ tương hỗ muốn chúng tôi làm chính xác điều đó. Bất kể các khoản đầu tư “dài hạn” của chúng ta có hiệu quả hay không, chúng sẽ kiếm được thông qua tỷ lệ chi phí. Do đó, câu thần chú, "đừng dừng các SIP của bạn"! Càng làm tăng nỗi sợ hãi đi kèm với sự hỗn loạn của thị trường, thì tiếng hô vang càng lớn.

Mua các đơn vị quỹ tương hỗ vào cùng một ngày của mỗi tháng (hay còn gọi là SIP) và giả định rằng nó sẽ hoạt động hiệu quả trong dài hạn còn nguy hiểm hơn một sự sụp đổ của thị trường. Tôi đã trình bày trước đó Số phận của quỹ tương hỗ SIPs của bạn được quyết định như thế nào bởi "thời điểm may mắn". Đây là một minh họa khác.

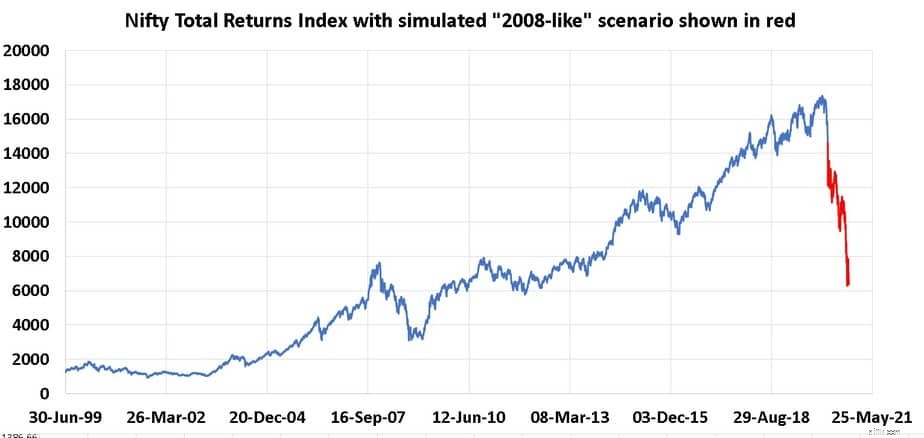

Tại thời điểm viết bài, Sensex giảm 0,45%. Nếu nó đóng cửa trong màu xanh ngày hôm nay, nỗi sợ hãi về một sự sụp đổ của thị trường đối với hầu hết các nhà đầu tư có thể sẽ tan biến. Chúng tôi cần phải làm tốt hơn điều này. Chúng ta hãy xem xét một tình huống hoàn toàn tưởng tượng trong đó lợi nhuận từ tháng 3 năm 2020 đến tháng 10 năm 2020 giống hệt với lợi nhuận từ tháng 1 năm 2008 đến tháng 11 năm 2008. Sau đó, đây là cách Nifty (bao gồm cả cổ tức) trông như thế nào.

Đây không phải là một dự đoán mà là một trí tưởng tượng để hiểu và đánh giá cao rủi ro. Không cần phải nói, đó là một cú ngã mạnh mẽ. Hãy tưởng tượng một quỹ chỉ số SIP trong Nifty 50 bắt đầu cách đây 10 năm, vào tháng 3 năm 2020.

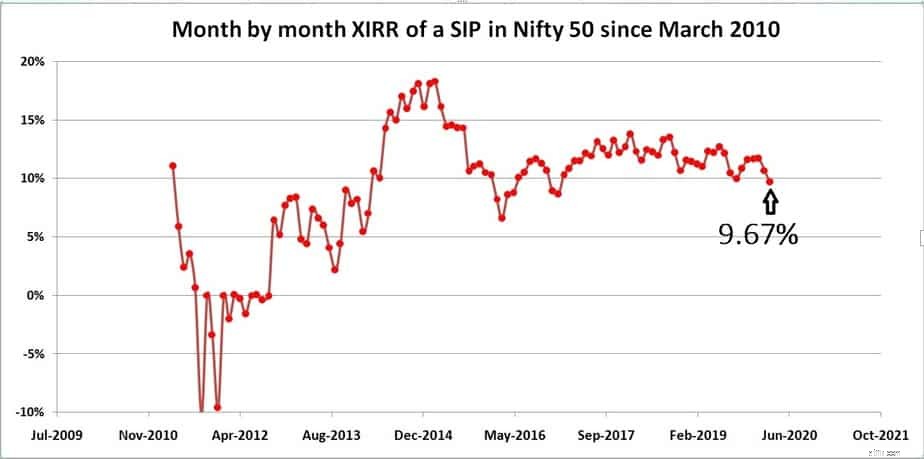

Sự thay đổi hàng tháng trong lợi nhuận hàng năm của SIP thu được bằng cách sử dụng Công cụ theo dõi SIP XIRR của Quỹ tương hỗ được hiển thị bên dưới. Lưu ý mức lợi nhuận SIP nhạy cảm như thế nào đối với các biến động thị trường kể cả 6,7 hoặc 10 năm sau khi bắt đầu SIP. Đây là thực tế cơ bản. Như đã trình bày trước đó, SIP của quỹ tương hỗ không giảm rủi ro! Cẩn thận với thông tin sai lệch

Sau 4 năm, lợi nhuận là khoảng 17%, giảm xuống còn 6% trong khoảng hai năm sau đó. Lợi nhuận cuối cùng như đã nêu ở trên, 9,67%. Tôi rất ngạc nhiên khi một số nhà đầu tư nhìn vào điều này và nói:“Này 9,67% sau 10 năm, điều đó không quá tệ phải không?”.

Điểm về rủi ro là hoàn toàn bị mất vào họ. Giả sử SIP này được bắt đầu 5 tháng trước tháng 3 năm 2010, vào tháng 10 năm 2009, thì số phận hiện tại của nó sẽ là 8,51%. Một người bắt đầu đầu tư vào vốn chủ sở hữu vào tháng 10 năm 2009 chắc chắn sẽ không thể mong đợi lợi nhuận chỉ 8,5%! Khi đó nó được miễn thuế, bây giờ phải chịu thuế. Lợi nhuận dao động này và cách lợi nhuận phản ứng với chuyển động của thị trường được gọi là “may mắn về thời điểm” hoặc chỉ cần may mắn là đủ!

Một số người cho rằng 8,5% vẫn tốt. Thật không may, nó có thể chấp nhận được nếu tôi đã dự kiến 9% trước thuế từ vốn chủ sở hữu và cuối cùng là 8,5%. Hầu hết mọi người kỳ vọng 10%, 12% thậm chí 15% và đầu tư theo tỷ lệ.

Vấn đề là, nếu bạn đầu tư lợi tức hai chữ số và nhận được ít hơn, tập tài liệu của bạn sẽ không đạt được mục tiêu vì bạn đầu tư ít hơn. Đây là một rủi ro mà hầu hết mọi người tránh khỏi. Vậy giải pháp là gì?

Chính việc thiếu một kế hoạch phù hợp đã khiến các nhà đầu tư lo sợ thị trường và nghi ngờ quyết định của chính mình. Nó sẽ tạo ra sự khác biệt lớn đối với danh mục đầu tư và sự an tâm nếu một kế hoạch như vậy với các đầu vào được cá nhân hóa được thiết lập. Điều này có thể được thực hiện với Mẫu phần mềm tư vấn Robo Freefincal.

Cách bảo vệ việc nghỉ hưu của bạn khỏi sự suy thoái của thị trường

Cách bảo vệ danh mục đầu tư hưu trí của bạn trước sự thoái lui của thị trường

Cuộc bầu cử tổng thống ảnh hưởng đến thị trường chứng khoán như thế nào

Bí mật kiếm tiền khi thị trường chứng khoán sụp đổ

Tại sao thị trường chứng khoán sụp đổ và cách người ta có thể xác định được một thứ!