Dưới đây là một ví dụ về danh mục đầu tư phù hợp với mọi thời tiết hoạt động trong mọi điều kiện thị trường:thị trường tăng giá, thị trường con gấu, suy thoái, sợ hãi, không chắc chắn, lạm phát, giảm phát. Bạn sẽ sử dụng một danh mục đầu tư như vậy hay đầu tư vào một quỹ tương hỗ như vậy nếu nó có sẵn theo cách thân thiện với thuế?

Vào tháng 7 năm 2013, chúng tôi đã phân tích Danh mục đầu tư vĩnh viễn trong một mô hình đầu tư thay thế được phát triển bởi cố vấn đầu tư người Mỹ Harry Browne vào năm 1981. Danh mục đầu tư vĩnh viễn bao gồm cổ phiếu, trái phiếu, tiền mặt và vàng với tỷ lệ bằng nhau (25%) ! Điều này nghe có vẻ kỳ lạ vì đối với các mục tiêu dài hạn, hầu hết các cố vấn đầu tư sẽ đề xuất (1) mức đầu tư đáng kể. Điển hình là 100 tuổi. Đó là phân bổ 65% vốn chủ sở hữu cho một người 35 tuổi và phần còn lại trong nợ. (2) ít hoặc không tiếp xúc với vàng (không quá 10%) (3) ít hoặc không có tiền mặt.

Làm thế nào một cách phân bổ danh mục đầu tư độc đáo như vậy có thể hoạt động cho các mục tiêu dài hạn? Ý tưởng đằng sau danh mục đầu tư cố định rất đơn giản. Trong cuốn sách của mình (ebook Google PLay cho Rs. 379), Đầu tư an toàn thất bại:Bảo mật tài chính suốt đời trong 30 phút, Browne viết về bốn điều kiện kinh tế có thể xảy ra:

Thịnh vượng khi thị trường hoạt động cực kỳ tốt

Thịnh vượng khi thị trường hoạt động cực kỳ tốt Ý tưởng của danh mục đầu tư cố định là chọn các công cụ sẽ hoạt động tốt ở một hoặc nhiều điều kiện trên. Theo Browne, đó là:

Do đó, danh mục đầu tư cố định là 25% Cổ phiếu, 25% Tiền mặt, 25% Vàng và 25% trái phiếu. Để đảm bảo theo cách nói của Browne, “một nhà đầu tư an toàn về mặt tài chính, bất kể tương lai mang lại điều gì”.

Mặc dù khá dễ dàng để loại bỏ danh mục đầu tư này là thận trọng, nhưng nó có tính biến động thấp, nhưng vẫn là sự kết hợp hiệu quả. Trong bài báo này, nghiên cứu tháng 7 năm 2013 được cập nhật với dữ liệu tốt hơn. Một giải pháp thay thế hiệu quả về thuế cũng được trình bày.

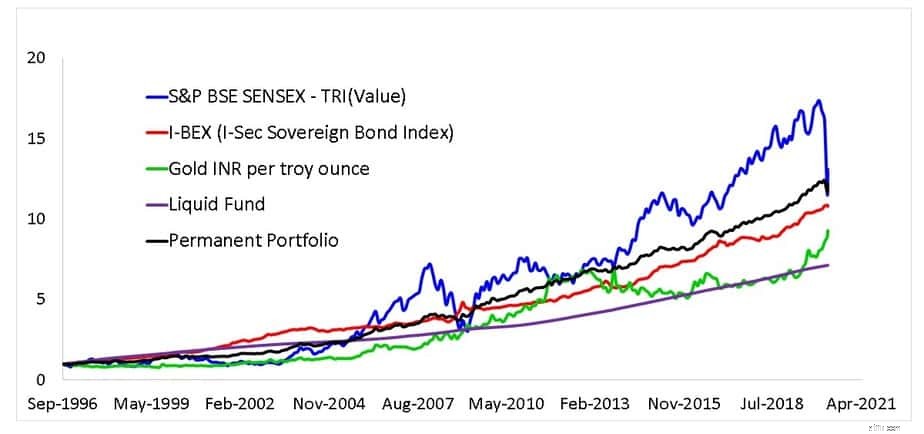

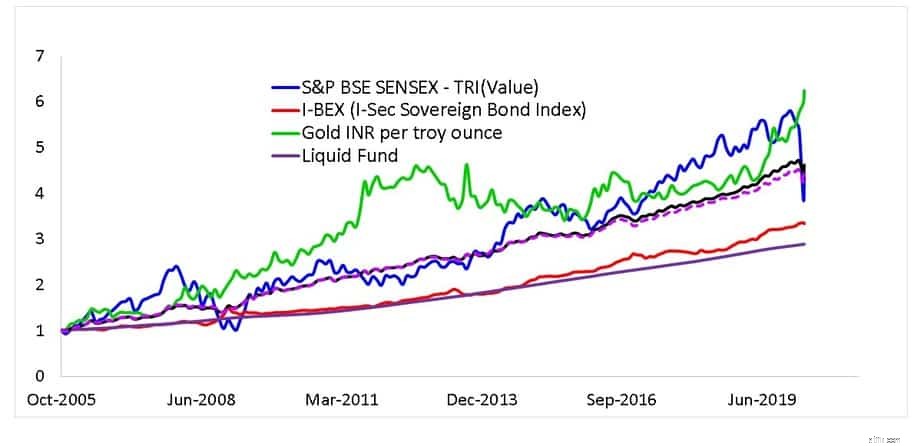

Đây sẽ là hoạt động của quỹ tương hỗ sau danh mục đầu tư cố định kể từ tháng 9 năm 1996 với việc tái cân bằng hàng tháng.

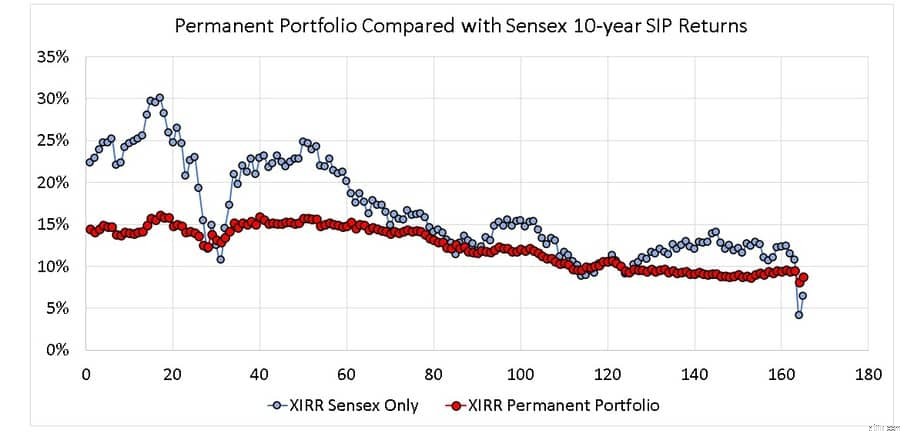

Bây giờ, có thể dễ dàng bác bỏ rằng danh mục đầu tư cố định “chỉ hoạt động tốt sau khi thị trường sụp đổ”. Hoàn toàn không đúng khi bạn nhìn vào 165 lợi nhuận SIP 10 năm.

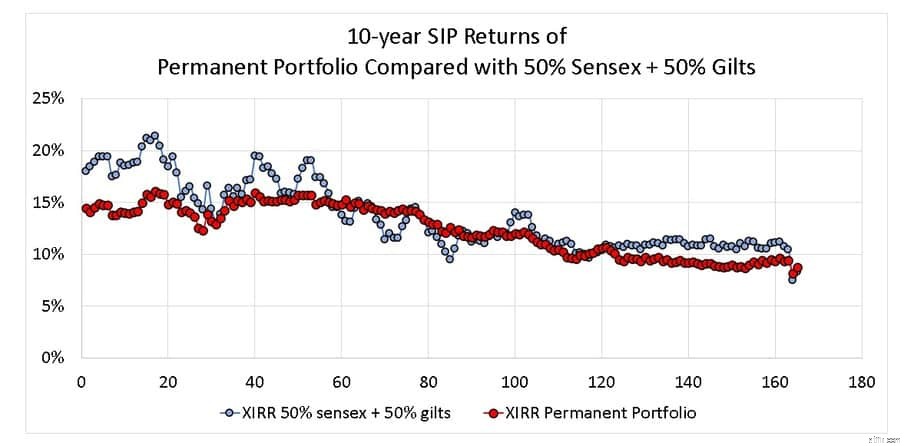

Chênh lệch lợi nhuận ít hơn và cho đến gần đây nó đã quản lý lợi nhuận hai con số. Xu hướng giảm chung cũng đúng đối với vốn chủ sở hữu. Danh mục đầu tư cố định cũng hoạt động tốt đối với danh mục đầu tư 50% cổ phiếu + 50% trái phiếu của Ben Graham được thảo luận ngày hôm qua.

Giờ đây, một danh mục đầu tư như vậy sẽ không hiệu quả về thuế ngay cả với việc tái cân bằng hàng năm và ngay cả khi một quỹ tương hỗ thông qua điều này, nó sẽ chỉ được phân loại là quỹ nợ theo sự khởi hành của CNTT. Ý tưởng này có thể được thực hiện thông qua chuyên đăng quảng cáo không?

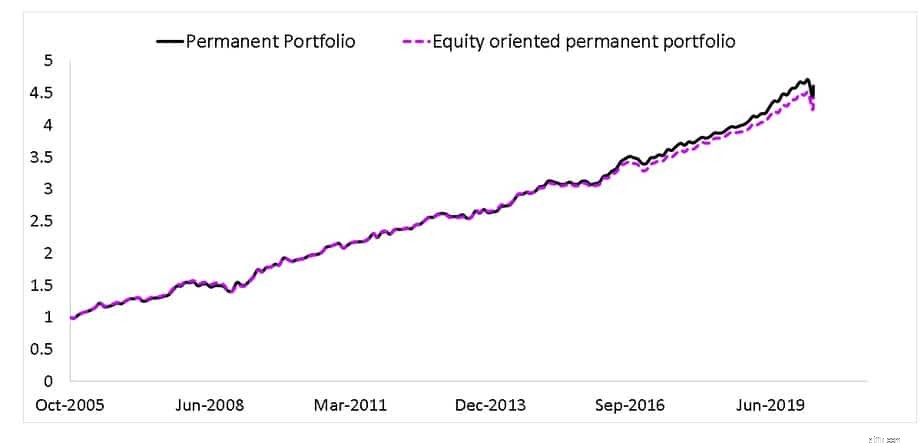

Sử dụng Kotak Arbitrage (lâu đời nhất trong danh mục), đây là sự so sánh giữa danh mục đầu tư vĩnh viễn với danh mục đầu tư vĩnh viễn theo định hướng vốn chủ sở hữu. Thỏa thuận là hợp lý để nói rằng ít nhất!

Các lớp nội dung khác đã được đưa vào để tham khảo.

Tóm lại, danh mục đầu tư cố định là một danh mục đầu tư tuyệt vời trong mọi thời tiết. Tái cân bằng hàng năm đơn giản là đủ nếu nhà đầu tư thực hiện điều này, nhưng hầu hết sẽ không vì họ sợ thuế hơn là lỗ vốn! Các quỹ tương hỗ có thể thực hiện nó bằng cách tái cân bằng hàng tháng nhưng sẽ được coi là quỹ nợ. Có thể dễ dàng xây dựng một biến thể theo định hướng công bằng.

Kết quả chính là, một danh mục đầu tư như vậy có khả năng tạo ra lợi tức hợp lý với độ không chắc chắn thấp hơn đáng kể. Một nhà đầu tư có thể nhanh chóng chỉ trích, “liệu một danh mục đầu tư như vậy có đánh bại được lạm phát trong dài hạn không?”. Đáng buồn thay, ngay cả một danh mục đầu tư dài hạn truyền thống chứa đầy vốn chủ sở hữu cũng không làm được điều này!

Một nhà đầu tư nhận thấy sự kết hợp này hấp dẫn cũng nhận thấy sự không chắc chắn thấp hơn trong lợi nhuận trong tương lai hấp dẫn. Đó là suy nghĩ thận trọng, không bảo thủ. Các quỹ đa rủi ro sẽ hoạt động tốt hơn nếu họ áp dụng cách phân bổ tài sản nghiêm ngặt như thế này thay vì mơ hồ “tỷ trọng tối thiểu 10% cho mỗi loại tài sản”.

Danh mục đầu tư đơn giản là tất cả những gì bạn cần

Tôi đầu tư 50 nghìn một tháng vào các quỹ tương hỗ này:Bạn có thể xem lại danh mục đầu tư của tôi không?

Tôi có thể đầu tư thặng dư tiền mặt vào vốn cổ phần hoặc cân đối lại danh mục đầu tư của mình ngay bây giờ hay chờ đợi?

Bạn có nên đầu tư toàn bộ số tiền của mình vào cổ phiếu ?!

Trước khi bạn đầu tư vào thị trường chứng khoán, hãy trả lời 3 câu hỏi sau