Bạn đã bao giờ được hỏi câu hỏi này khi nói với ai đó rằng bạn là một nhà đầu tư trên thị trường chứng khoán chưa?

Tôi biết tôi đã được hỏi câu hỏi này vô số lần, mặc dù có một số từ được diễn giải.

Tuy nhiên, thông điệp chính là rõ ràng.

Liệu nhà đầu tư bán lẻ trung bình có thể đánh bại những nhà đầu tư chuyên nghiệp trong cuộc chơi của chính họ không?

Trong One Up on Wall Street , nhà đầu tư huyền thoại, Peter Lynch, đã tiết lộ cách ‘ nghiệp dư của mình Phương pháp tiếp cận trong việc quản lý Quỹ Magellan trị giá hàng tỷ đô la của Fidelity đã đưa ông trở thành một trong những nhà quản lý tiền số một của Mỹ và là một trong những nhà đầu tư thành công nhất mọi thời đại.

Từ tháng 5 năm 1977 đến tháng 5 năm 1990 Lynch làm đội trưởng cho Magellan với mức lợi nhuận hàng năm là 29,06% so với chỉ 15,52% của S&P 500. Để bối cảnh hóa mọi thứ, chúng ta hãy xem lợi nhuận sẽ có nếu bạn đầu tư 1 đô la vào Magellan và 1 đô la vào S&P 500.

Câu thần chú của anh ấy rất đơn giản:

Các nhà đầu tư trung bình có thể trở thành chuyên gia trong lĩnh vực của riêng họ và có thể chọn cổ phiếu chiến thắng một cách hiệu quả như các chuyên gia Phố Wall chỉ bằng cách thực hiện một nghiên cứu nhỏ.

Trong bài viết khổng lồ này, tôi hy vọng sẽ chia ra những điều chính mà tôi rút ra được từ cuốn sách của Peter Lynch, đó là - các nguyên tắc chung của Peter Lynch để đầu tư cổ phiếu.

Các bài học được dạy bởi Peter Lynch có thể được chia thành 5 điều đơn giản:

Quy tắc đầu tiên được giảng dạy bởi cuốn sách là ngừng lắng nghe các chuyên gia !

Điều đó có nghĩa là bỏ qua các mẹo hay, khuyến nghị từ các công ty môi giới và đề xuất “không thể bỏ lỡ” mới nhất từ bản tin yêu thích của bạn - để có lợi cho nghiên cứu của riêng bạn.

Trên thực tế, nhà đầu tư nghiệp dư có rất nhiều lợi thế tích hợp mà nếu khai thác được, họ sẽ vượt trội hơn các chuyên gia và cả thị trường nói chung.

Điều này là do các yếu tố sau:

Các chuyên gia có túi tiền rất sâu do khả năng tiếp cận với nguồn vốn lớn. Tuy nhiên, điều này khiến họ gặp bất lợi vì họ không thể đầu tư vào các cổ phiếu có vốn hóa thị trường vừa và nhỏ. Nó chỉ đơn giản là sẽ không có tác động có ý nghĩa đến hiệu suất tổng thể của quỹ.

Đây là lý do tại sao Warren Buffett chuyển từ đầu tư vào cổ phiếu xì gà nhỏ sang mua toàn bộ công ty sau này.

Cơ hội dành cho các nhà đầu tư nhỏ lẻ trung bình nhiều hơn so với các nhà đầu tư lớn. Nó giống như nhặt từ một đại dương cá so với câu cá trong ao Pasir Ris.

Chúng ta chỉ cần tận dụng nó.

Giữa cơ hội kiếm được một khoản lợi nhuận lớn bất thường từ một công ty không xác định và sự đảm bảo chỉ mất một số tiền nhỏ đối với một công ty đã thành lập, các chuyên gia sẽ nhảy vào cái thứ hai.

Thành công là một chuyện, nhưng điều quan trọng hơn là đừng để vẻ ngoài tồi tệ khi bạn thất bại. Điều này là do người quản lý quỹ là nhân viên và công việc của họ rất có thể sẽ phụ thuộc vào hiệu quả hoạt động của họ.

Khách hàng muốn nghe tin rằng họ thua nhỏ ở DBS hoặc Keppel hơn là thắng lớn ở Goodland Group Ltd.

Trong khi đó, đối với một người bình thường, chẳng có ai gọi điện cho chúng tôi từ sáng sớm hay tối muộn để hỏi chúng tôi lý do tại sao chúng tôi mua một quầy không có tên tuổi.

Chúng tôi đưa ra quyết định của riêng mình mà không cần phải chuẩn bị một kịch bản giải thích dài 20 phút để đối mặt với phản ứng dữ dội có thể xảy ra.

Do đó, Peter Lynch khuyến khích chúng tôi tận dụng những lợi thế đó để hoạt động trên thị trường vì chúng tôi có thể sử dụng thời gian của mình một cách hiệu quả hơn.

Tệ hơn hết, trong trường hợp không may là kho dự trữ tăng, sẽ không có ai ở đó để chỉ trích phán đoán trước của bạn, điều này có thể ảnh hưởng đến các quyết định và hành động đầu tư của một người.

Do thực tế là người quản lý quỹ quản lý tiền của người khác, khách hàng là người quyết định số vốn mà người quản lý quỹ này có theo ý của họ.

Những người này thường không phải là những nhà đầu tư hiểu biết và có xu hướng rút lại tiền của họ trong một thị trường giá xuống và đặt lại tiền của họ trong thời kỳ đầu cơ giá lên. Điều này hoàn toàn ngược lại với những gì người ta nên làm. Điều này khiến nhà quản lý quỹ gặp tình huống khó xử khi có quá nhiều vốn khi mọi thứ đều quá đắt và quá ít khi mọi thứ đều được bán với giá rẻ.

Trong khi đó, chúng tôi là nhà quản lý quỹ của chính mình và chúng tôi có quyền duy nhất để quyết định khi nào nên đưa và rút vốn của mình. Điều này mang lại cho chúng tôi một lợi thế chính nếu chúng tôi lập chiến lược vốn của mình một cách có ý nghĩa.

Sẽ không có ai kêu gọi bạn rút vốn khi cổ phiếu tăng giá ngoài trái tim yếu ớt của bạn mà bạn phải học cách bỏ qua. (Lynch đặt một tầm quan trọng rất lớn vào khía cạnh tâm lý, điều này sẽ được đề cập trong phần tiếp theo)

Theo hệ thống hiện tại, một cổ phiếu không thực sự hấp dẫn cho đến khi một số tổ chức lớn nhận ra tính phù hợp của nó và một số lượng tương đương các nhà phân tích (các nhà nghiên cứu theo dõi các ngành và công ty khác nhau) đã đưa nó vào danh sách mua hoặc thêm.

Điều này có nghĩa là vào thời điểm báo cáo phân tích cổ phiếu được phát hành, người ta phải chắc chắn rằng đồng tiền thông minh đã mua cổ phiếu với giá rẻ hơn và hấp dẫn hơn nhiều so với mức giá mà họ đang báo cáo.

Do đó, tốt hơn là không nên dựa vào các báo cáo “mua” hoặc “thêm” được phát hành để xác định cổ phiếu của họ và nên sàng lọc cổ phiếu của chính họ với tiêu chí riêng của một người.

Điều này cũng là do thực tế là các báo cáo phân tích như vậy có tầm nhìn ngắn hạn hơn so với tầm nhìn đầu tư của bạn. Các nhà phân tích đánh giá cổ phiếu dựa trên mục tiêu giá mà họ đặt ra và thông thường, các mục tiêu này được cung cấp trong khung thời gian 12 tháng (1 năm).

Đối với các nhà đầu tư (không phải các nhà giao dịch đu dây), việc sở hữu một cổ phiếu trong một năm là đầy rủi ro.

Các nhà kinh tế học hành vi De Bondt và Thaler đã nhận ra rằng mọi người không đưa ra quyết định một cách hợp lý. Các quyết định của họ đã bị bóp méo bởi vô số lỗi nhận thức mà họ phải đối mặt.

Do đó, thời gian nắm giữ một năm khiến nhà đầu tư phải đối mặt với những biến động của thị trường vì cần có thời gian để thị trường cuối cùng hoạt động như một cỗ máy cân nặng.

Đọc thêm về thời gian nắm giữ trong Hướng dẫn Đầu tư Dựa trên Yếu tố của chúng tôi.

Tất cả chúng ta đều có cơ hội để nói, “Điều này thật tuyệt; Tôi băn khoăn về cổ phiếu ” rất lâu trước khi các nhà phân tích chuyên nghiệp có được manh mối ban đầu của nó.

Tất cả chúng ta đều có những ngành, sản phẩm và dịch vụ nhất định mà chúng ta biết nhiều hơn những gì người bình thường làm. Có lẽ bạn biết nhiều hơn về các ngành công nghiệp trò chơi bởi vì bạn là một ninja pháp sư cấp 99 và thống trị mọi trò chơi bạn chạm vào. Có lẽ bạn đang làm việc trong lĩnh vực thời trang và đồng bộ với các xu hướng mới nhất.

Lynch nói rằng một người bình thường bắt gặp một khách hàng tiềm năng hai hoặc ba lần một năm - đôi khi nhiều hơn.

Điểm mấu chốt là tất cả chúng ta đều có thông tin có giá trị và phù hợp về các công ty niêm yết công khai thông qua cuộc sống hàng ngày của chúng ta. Đây là thông tin mà các chuyên gia hoặc là chưa biết về nó hoặc đã dành 100 giờ nghiên cứu để đạt được.

Peter Lynch nói:“Cảm xúc của con người khiến chúng ta trở thành những nhà đầu tư tồi tệ trên thị trường chứng khoán.

Nhà đầu tư thiếu hiểu biết liên tục đi vào và ra khỏi ba trạng thái cảm xúc:

Anh ấy / Cô ấy quan tâm sau khi thị trường giảm giá hoặc nền kinh tế có vẻ chững lại, điều này khiến anh / cô ấy không mua được các công ty tốt với giá hời

Sau đó, khi đợt tăng giá tiếp theo đến, anh ấy / cô ấy tham gia lại ở mức giá cao hơn và tự mãn bởi vì tỷ lệ nắm giữ của họ đang tăng lên. Đây chính xác là thời điểm anh ấy / cô ấy phải đủ quan tâm để kiểm tra các nguyên tắc cơ bản về giá hiện tại, để xác định xem nó có được định giá quá cao và bị thổi phồng hay không (nhưng anh ấy / cô ấy thì không).

Cuối cùng, khi cổ phiếu của anh ấy / cô ấy rơi vào thời điểm khó khăn và giá giảm xuống dưới mức anh ấy / cô ấy trả, họ đầu tư và bán trong một snit.

Nhiều người tự gọi mình là “ Nhà đầu tư dài hạn ”Nhưng chỉ cho đến khi có đợt giảm mạnh tiếp theo (hoặc mức tăng nhỏ), lúc đó họ nhanh chóng trở thành nhà đầu tư ngắn hạn và bán ra vì lỗ lớn hoặc thỉnh thoảng kiếm được rất ít.

Bí quyết không phải là học cách tin tưởng vào cảm xúc ruột thịt của bạn, mà là tự kỷ luật bản thân để bỏ qua chúng. Hãy chờ đợi cổ phiếu của bạn miễn là câu chuyện cơ bản của công ty không thay đổi.

Lynch hứa hẹn rằng nếu bạn bỏ qua những thăng trầm của thị trường và đầu cơ vô tận về lãi suất, về lâu dài, danh mục đầu tư của bạn sẽ mang lại lợi ích cho bạn nếu bạn thực hiện các lựa chọn chính xác về cơ bản.

Ngay cả một trong những khoản đầu tư dài hạn lớn nhất từ trước đến nay của Warren Buffet (Washington Post) cũng giống như một kẻ thất bại hoàn toàn trong vài năm đầu tiên.

Cổ phiếu của Washington Post đã tăng khoảng 20% sau khi Buffett mua và vẫn ở đó trong ba năm! Đó là khoản lỗ khoảng 2,2 triệu đô la. Tuy nhiên, Warren đã xem xét lại các báo cáo tài chính và phát hiện ra rằng không có sự thay đổi đáng kể nào về các nguyên tắc cơ bản trong kinh doanh. Do đó, anh ấy quyết định nắm giữ và đợi thị trường nhận ra giá trị thực của Post. Vào cuối năm 2007, cổ phần của anh ấy trong Post đã tăng lên 1,4 tỷ đô la Mỹ, tăng hơn 10.000%.

Cổ phiếu có lợi nhuận lớn trong dài hạn có thể thực sự gây khó khăn cho các khoản đầu tư trong ngắn hạn.

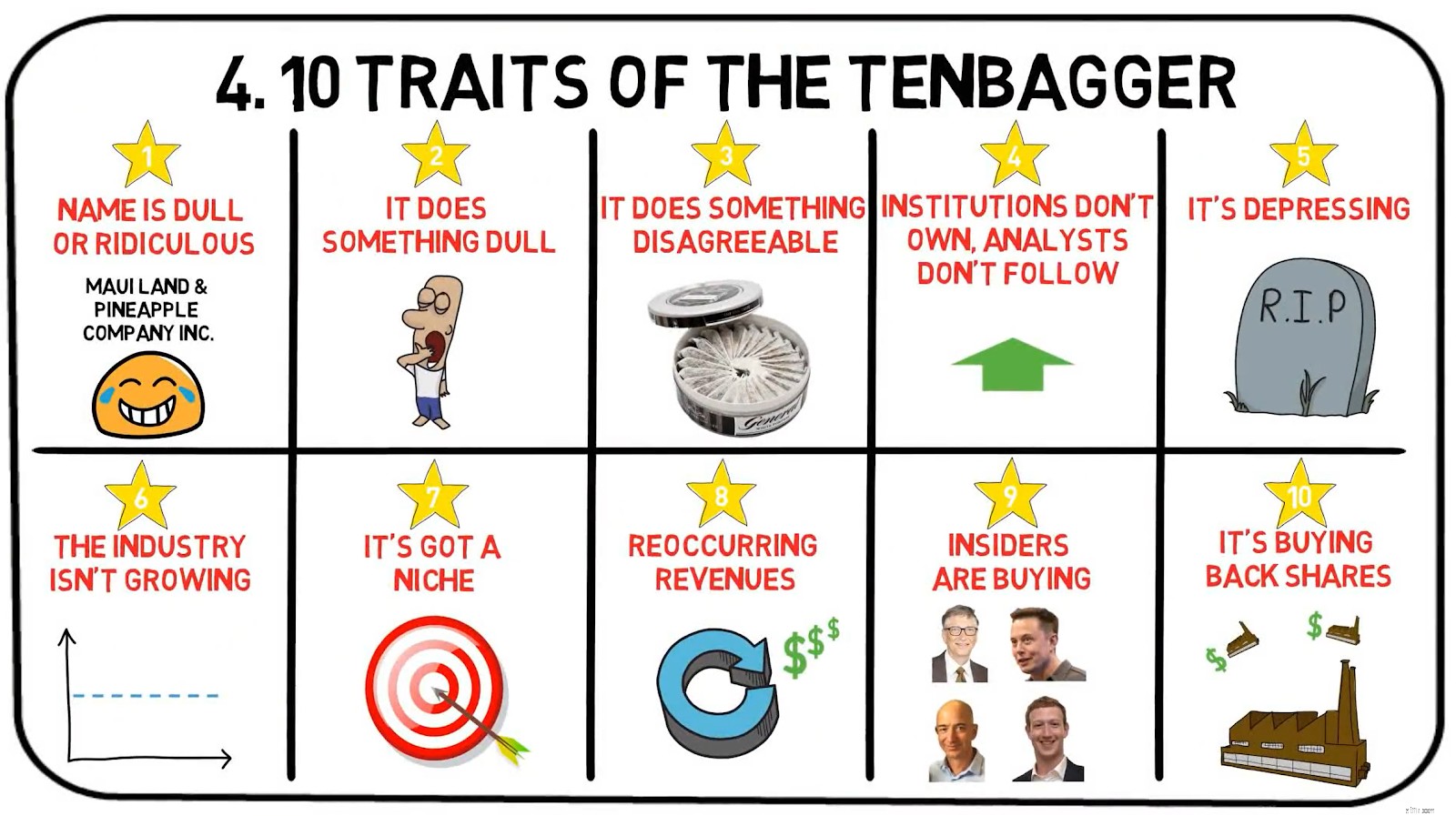

‘Tenbagger’ huyền thoại là cụm từ mà Lynch sử dụng để mô tả một cổ phiếu đã tăng giá gấp mười lần giá mua của bạn. Trong One Up on Wall Street, anh ấy liệt kê một số đặc điểm mà những người Tenbaggers như vậy nên bao gồm.

Trong cuốn sách của mình, Peter Lynch đưa ra Công ty vĩ đại nhất trong tất cả - Một Lynch Tenbagger lý tưởng.

Công ty thần thoại này được đặt tên là Cajun Cleansers.

Đó là công ty kỳ diệu mà Peter Lynch đã mô tả trong chương về các thuộc tính của một doanh nghiệp trong mơ.

Cajun Cleansers tham gia vào lĩnh vực kinh doanh nhàm chán là loại bỏ các vết nấm mốc trên đồ nội thất, sách hiếm và rèm là nạn nhân của độ ẩm cận nhiệt đới. Không một nhà phân tích nào từ New York hay Boston từng đến thăm Cajun Cleansers, cũng như chưa có tổ chức nào mua cổ phần của nó.

Đề cập đến Sữa rửa mặt Cajun tại một bữa tiệc cocktail và bạn sẽ sớm nói với chính mình. Nghe có vẻ vô lý đối với tất cả mọi người trong tầm tai.

Trong khi nhanh chóng mở rộng khắp cả nước, Cajun Cleansers đã có doanh thu đáng kinh ngạc. Doanh số bán hàng này sẽ sớm tăng tốc vì công ty vừa tiết lộ bằng sáng chế về một loại gel mới giúp loại bỏ tất cả các loại vết bẩn trên quần áo, đồ nội thất, thảm và gạch lát phòng tắm. Bằng sáng chế mang lại cho Cajun vị trí thích hợp mà công ty đang tìm kiếm.

Công ty đang có kế hoạch cung cấp bảo hiểm trả trước trọn đời với các khoản trả góp hàng năm, những người có thể trả trước để đảm bảo loại bỏ tất cả các tai nạn vết bẩn trong tương lai mà họ từng gây ra trên bất kỳ bề mặt nào.

Cổ phiếu mở cửa ở mức 8 đô la trong một đợt IPO cách đây bảy năm và nhanh chóng tăng lên 10 đô la. Với mức giá đó, các giám đốc quan trọng của công ty đã mua bao nhiêu cổ phiếu mà họ có thể mua được.

Tôi đến thăm công ty và phát hiện ra rằng bất kỳ loài giáp xác được đào tạo nào cũng có thể giám sát việc tạo gel.

Mặc dù Cajun Cleansers là một doanh nghiệp hư cấu, nhưng bạn có thể cảm nhận được một tenbagger trông như thế nào trong mắt của nhà quản lý quỹ Magellan huyền thoại. Mô tả câu chuyện nói trên không quá xa rời các mô hình kinh doanh và môi trường hiện có của một số công ty ở giữa chúng ta.

Cổ phiếu nóng có thể tăng nhanh, thường nằm ngoài tầm nhìn của bất kỳ mốc giá trị đã biết nào, nhưng vì không có gì ngoài hy vọng và không khí mỏng để hỗ trợ chúng, nên chúng cũng giảm nhanh chóng.

Hãy cùng chúng tôi xem qua Best World, một cổ phiếu nóng đã giảm giá sau khi Bonitas Research công bố một báo cáo dài 28 trang đặt câu hỏi về tính xác thực và tính hợp pháp của lợi nhuận của công ty chăm sóc da cao cấp.

Ngoài cổ phiếu quyến rũ nhất trong ngành nóng nhất, đây là 4 đặc điểm khác của cổ phiếu mà Peter Lynch chắc chắn sẽ tránh:

Hãy cẩn thận khi ai đó gọi cổ phiếu là “Facebook” tiếp theo hoặc “Google” tiếp theo vì nó hầu như không bao giờ như vậy.

Trên thực tế, đây chỉ là những chiến thuật tiếp thị và nhấp chuột được đặt một cách chiến thuật để lôi kéo bạn đọc tiếp.

“Cổ phiếu này, công ty ABCXYZ, có thể giống như mua Facebook với giá 2 đô la một cổ phiếu”

Thường xuyên hơn không, họ ví những cổ phiếu như vậy với những người chơi lớn để làm cho nó dễ liên tưởng và thu hút những nhà đầu tư thiếu hiểu biết mua theo tin đồn.

Điều này sẽ lôi kéo họ và điều tiếp theo mà bạn biết đấy, anh ấy cam kết một nửa số tiền tiết kiệm được khi nghỉ hưu để mua cổ phiếu của ABCXYZ, tự mãn chào bạn bè rằng anh ấy đã lên thuyền sớm.

Một số người gọi đó là sự đa dạng hóa, nhưng Lynch thích gọi những quyết định tồi tệ là Di tệ hơn nghi ngờ.

Thay vì mua lại cổ phiếu hoặc tăng cổ tức, các công ty có lãi thường thích thổi tiền vào những vụ mua lại ngu ngốc.

Thường xuyên hơn không, người ta phải tự hỏi liệu việc mở rộng của công ty có liên quan đến các hoạt động cốt lõi hay không.

Một vài ví dụ hư cấu (phóng đại) sẽ bao gồm:

Bây giờ, điều đó nghe có vẻ ngớ ngẩn, khiến bạn tự hỏi làm thế nào mà ý tưởng về những vụ mua lại như vậy lại vượt qua được sự kiểm tra của ban lãnh đạo và ban lãnh đạo. Sự thật khó là sự mở rộng tệ hại như vậy vẫn tồn tại.

Nếu chúng ta rút ra bài học đau đớn của mọi người về Hyflux, thì rõ ràng chúng ta có thể thấy một trường hợp xấu xa đáng kinh ngạc khi công ty mở rộng từ đổi mới các giải pháp về nước sang sản xuất điện và năng lượng.

Là dự án đầu tiên ở Singapore và Châu Á, Dự án Điện và Nước Tích hợp Tuaspring được kỳ vọng sẽ nâng cao mức hiệu quả và giảm chi phí khử muối.

Nhà máy điện được khai trương vào năm 2016 và đây là dự án đầu tiên của Hyflux trong lĩnh vực kinh doanh năng lượng.

Lưu ý cách Hyflux chọn báo cáo lợi nhuận và thu nhập của họ bằng cách loại trừ Tuaspring?

Điều này là do Tuaspring là một lực cản đối với thu nhập và lợi nhuận của công ty, Hyflux tuyên bố rằng "sự suy yếu kéo dài" trong thị trường năng lượng địa phương là một trong những lý do chính khiến công ty thua lỗ.

Đọc thêm về bài học định mệnh đó tại đây.

Những cổ phiếu này được gọi là “Ảnh chụp dài hạn”.

Họ thường được cho là đang trên đà làm được điều gì đó kỳ diệu như chữa khỏi mọi loại ung thư, giải quyết tình trạng nóng lên toàn cầu hay tạo ra hòa bình thế giới.

Những câu nói thì thầm có tác dụng thôi miên và thông thường những câu chuyện có sức hấp dẫn về mặt cảm xúc. Đây là nơi mà tiếng xèo xèo hấp dẫn đến mức bạn quên để ý rằng không có miếng bít tết.

Nghe có vẻ giống như một kế hoạch MLM trong đó Moringa Elixir hứa hẹn sẽ giải quyết bất kỳ loại bệnh tật nào…

Điểm chung của tất cả những bức ảnh dài này ngoài việc bạn mất tiền mua chúng là nó có một câu chuyện tuyệt vời không có chất liệu.

Công ty có 25 - 50% doanh số phụ thuộc vào một khách hàng đang ở trong tình trạng bấp bênh.

Nếu việc mất đi một khách hàng sẽ là thảm họa đối với nhà cung cấp, khiến doanh nghiệp phải gánh chịu một khoản phí lớn, Lynch sẽ phải thận trọng khi đầu tư vào nhà cung cấp.

Vào năm 2018, AEM Holdings phụ thuộc rất nhiều vào một khách hàng lớn của mình, trong khi công ty không xác định cụ thể, được cho là Intel, một trong những nhà sản xuất chip lớn nhất ở Hoa Kỳ, đóng góp khoảng 93% tổng doanh thu

Đây cũng là một vị thế thương lượng yếu và công ty có thể bị khách hàng duy nhất này chèn ép và chịu ảnh hưởng của họ.

Trong các chương cuối cùng của cuốn sách, Lynch tiết lộ danh sách kiểm tra tóm tắt về một số (không phải tất cả) những điều quan trọng mà anh ấy muốn tìm hiểu về cổ phiếu trước khi tìm hiểu sâu hơn.

Đừng bối rối bởi sự đơn giản như ở nhà của Peter Lynch khi thực hiện nghiên cứu siêng năng - nghiên cứu nghiêm túc là nền tảng cho sự thành công của anh ấy.

Khi theo dõi tia lửa ban đầu của một ý tưởng tuyệt vời, Lynch nêu bật một số giá trị cơ bản mà ông mong đợi sẽ được đáp ứng cho bất kỳ cổ phiếu nào đáng mua.

Như người ta sẽ nhận thấy, Peter Lynch xác định một cổ phiếu bằng cách sử dụng Phân tích Định tính trước khi đi sâu vào Định lượng.

Tuy nhiên, tại Dr Wealth, chúng tôi tin rằng người ta nên thực hiện phân tích định lượng đối với một cổ phiếu trước khi chuyển sang định tính.

Bằng cách đó, chúng tôi có thể bỏ qua bất kỳ thành kiến cảm xúc nào có thể gây hại cho bạn.

Chúng tôi muốn nhấn mạnh rằng cả hai phương pháp đều hoạt động tốt, chỉ cần nhớ đừng quên một trong hai cách tiếp cận trong nghiên cứu của bạn.

Tất cả các nghiên cứu về chứng khoán đều dựa trên cấu phần Định lượng và Định tính.

Chúng tôi hy vọng rằng bạn đã học được điều gì đó hữu ích cho đến nay. Trong vài phiên tới, tôi sẽ đi sâu vào 3 danh mục cổ phiếu mà Peter Lynch đã sử dụng. Đó là:

Hãy lưu ý rằng Peter Lynch thực sự có 6 loại cổ phiếu; Người phát triển chậm, Cây phát triển, Người lớn nhanh, Theo chu kỳ, Lượt phát tài sản, lượt quay vòng.

Ngoài ra, nếu bạn bị ấn tượng và cảm động trước nhà quản lý tiền số một nước Mỹ giống như tôi, bạn có thể cân nhắc mua sách của ông ấy. Các phiên bản Kindle có thể rẻ hơn nếu bạn thích đọc sách điện tử hơn.

Nhân tiện, chúng tôi tổ chức các khóa học giới thiệu thường xuyên để chia sẻ chiến lược đầu tư có cấu trúc của mình. Nếu bạn muốn biết cách chúng tôi đã kết hợp một số chiến lược của riêng mình để tìm ra các cổ phiếu tăng trưởng của riêng mình, bạn có thể tìm hiểu thêm tại đây.

Stalwarts là những công ty phát triển nhanh trước đây đã trưởng thành thành những công ty lớn hơn với tốc độ tăng trưởng chậm hơn, đáng tin cậy hơn ( 3% mỗi năm là mức trung bình dự kiến ).

Ngoài ra, các công ty lớn mạnh sản xuất hàng hóa cần thiết và luôn luôn có nhu cầu ( thực phẩm, nước, điện, dầu ) , đảm bảo dòng tiền ổn định, mạnh mẽ.

Mặc dù chúng không được kỳ vọng là những sản phẩm hoạt động hàng đầu trên thị trường, nếu được mua với giá tốt, những công ty thành công mang lại lợi nhuận đáng kể khoảng 50% hoặc lâu hơn trong thời gian nắm giữ 4-5 năm.

Do dòng tiền mạnh mẽ của họ được tạo ra từ các sản phẩm cần thiết, những công ty thành công thường có khả năng trả cổ tức.

Ví dụ về Stalwarts bao gồm Macdonald’s, SBS Transit và Procter &Gamble.

Ngoài ra, Peter Lynch yêu cầu Stalwarts phải có hệ số tăng trưởng P / E (PEG) nhỏ hơn 1,0. Tỷ lệ PEG được tính bằng cách chia Giá trên thu nhập của một công ty (PE) tỷ lệ theo Tỷ lệ tăng trưởng thu nhập .

Lynch coi các công ty có PEG dưới 1,0 là bị định giá thấp hơn và các công ty có PEG dưới 0,5 là một món hời thực sự. Điều này rất dễ hiểu, vì nếu bạn mua một công ty có PEG nhỏ hơn 1, bạn đang trả ít hơn một đô la cho một đô la tăng trưởng thu nhập. Và trả ít hơn cho nhiều hơn là nguyên tắc cơ bản của tất cả các hoạt động đầu tư.

Đối với các công ty trả cổ tức, Lynch còn tính thêm vào lợi tức cổ tức để đưa ra tỷ lệ PEG được điều chỉnh theo lợi suất. Walmart thường được coi là một ví dụ điển hình về phương pháp luận chứng khoán của Lynch’s Stalwart.

Có thời điểm, Wal-Mart giao dịch với PE gần 20 lần. Điều đó có nghĩa là nhà đầu tư trung bình sẽ trả $ 20 cho mỗi đô la thu nhập.

Lynch xác định rằng công ty vẫn đang tăng trưởng ở mức 20-30% và còn nhiều dư địa để tăng trưởng.

Điều này có nghĩa là giá thực tế của thu nhập mà một nhà đầu tư phải trả sẽ thấp hơn 20-30% mỗi năm trong vài năm tới. 20 đô la là một món hời. Và Wal-mart đã không gây thất vọng khi tiếp tục tăng trưởng ở mức 20-30% trong 20 năm tới.

Bây giờ chúng ta biết một số đặc điểm của Stalwarts.

Chúng tôi đã thêm một số tiêu chí bổ sung để trở nên nghiêm ngặt hơn đối với việc lựa chọn cổ phiếu của mình và thu hẹp trọng tâm của chúng tôi xuống chỉ những cổ phiếu tốt nhất đang được điều tra. Đây là những tiêu chí cuối cùng mà chúng tôi sẽ sử dụng để tìm Stalwarts ở Singapore.

Các tiêu chí trên phải khá dễ hiểu.

Với các tiêu chí trên, chúng tôi đã đưa vào danh sách 3 Stalwarts mà chúng tôi sẽ giới thiệu hôm nay, mà chúng tôi cảm thấy có tiềm năng phát triển đáng kể. Ngoài ra, tất cả các cổ phiếu sẽ có một hoặc nhiều đặc điểm sau của tenbagger, thể hiện lợi nhuận tiềm năng gấp 10 lần số tiền bạn đã đầu tư.

| Vốn hóa thị trường. | 253 triệu đô la |

| Tỷ suất cổ tức lịch sử | 3% |

| Không thuộc ngành Sunset | Có |

| Tỷ lệ PE | 21,73 |

| Tỷ lệ PE trung bình trong ngành | 23,8 |

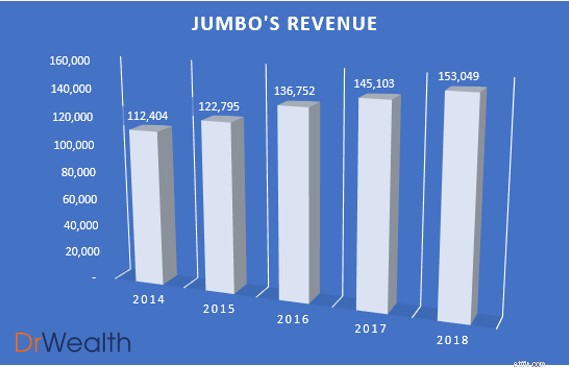

Như đã thấy trong biểu đồ, doanh thu của Jumbo đã tăng lên hàng năm với mức tăng trưởng 5% từ 145 triệu đô la năm 2017 lên 153 triệu đô la năm 2018.

Chúng tôi cũng có khả năng kỳ vọng tăng trưởng doanh thu sẽ duy trì hoặc thậm chí tăng khi Jumbo hướng tới việc đạt được chỗ đứng vững chắc hơn ở Trung Quốc và các khu vực khác.

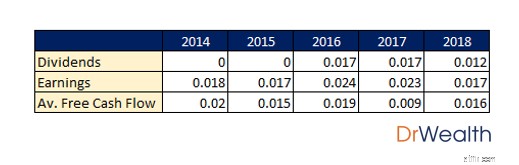

Jumbo đã phân phối cổ tức trong 3 năm qua kể từ khi Phát hành lần đầu ra công chúng và thu nhập cũng như dòng tiền tự do của nó nhiều hơn số cổ tức được chia trừ năm 2017.

Điều này là do sự mở rộng chưa từng có của nó sang Bắc Kinh, Thượng Hải, Đài Loan và Thành phố Hồ Chí Minh. Điều này chứng minh sự sụt giảm của Dòng tiền tự do trong năm 2017 và sự sụt giảm sau đó trong việc phân phối cổ tức vào năm 2018.

Jumbo đặt mục tiêu giải quyết triển vọng tăng trưởng của mình bằng cách tiếp cận ba hướng:

Bằng cách đa dạng hóa danh mục nhà hàng, công ty có thể nhân rộng một số phần của mô hình kinh doanh thủy sản thành công sang các thương hiệu khác như Ng Ah Sio Bak Kut Teh. Do đó, đây có thể là một liên doanh sinh lời khác cho nhóm nếu họ có thể thực hiện nó tốt. Jumbo dự định giới thiệu Ng Ah Sio Bak Kut Teh đến Trung Quốc và sẽ mở thêm ít nhất một cửa hàng Ng Ah Sio Bak Kut Teh ở Đài Loan và một cửa hàng khác theo phong cách Tsui Wah Hong Kong “Cha Chaan Teng” ở Singapore trong 12 tháng tới .

Hơn nữa, bằng cách mở rộng ra các thị trường tiêu dùng nước ngoài, Jumbo tiếp xúc với cơ sở người tiêu dùng có địa chỉ lớn hơn.

Nếu họ có thể xây dựng thương hiệu của mình thành công như họ đã làm ở Singapore, sẽ có những triển vọng tươi sáng ở phía trước cho tập đoàn.

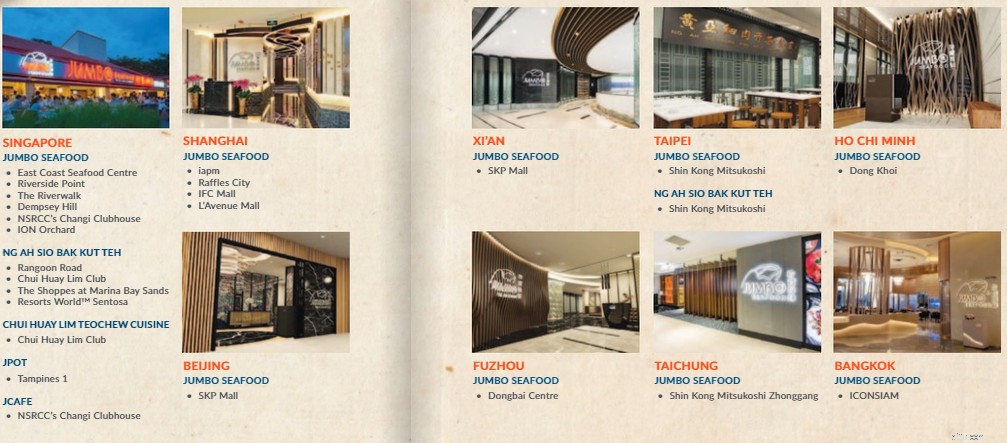

The Edge Singapore vừa đưa tin hôm nay rằng Jumbo đã mở cửa hàng nhượng quyền đầu tiên tại Gangnam, Seoul. Điều này nâng tổng số thủy sản Jumbo trên toàn châu Á lên con số 18 với các cửa hàng nhượng quyền ở Bangkok, Phúc Châu, Hồ Chí Minh, Đài Bắc và Đài Trung.

Đầu tư và mở rộng của Jumbo sang Trung Quốc đã bắt đầu chín muồi vì nó hiện chiếm khoảng 20,4% Doanh thu. Những con số như vậy là một minh chứng mạnh mẽ cho sự thành công của nó ở Trung Quốc.

Nếu ban lãnh đạo và ban quản lý xây dựng vị thế thị trường của họ trong các khu vực khác nhau bằng cách mở rộng các cửa hàng của họ thành công như đã làm ở Trung Quốc, chúng ta có thể thấy doanh số bán hàng của Công ty tăng trưởng chưa từng có.

Tại cơ sở gia đình, nơi vẫn tạo nền tảng cho sự tăng trưởng thu nhập của công ty, Jumbo đã mở một cửa hàng tại ION Orchard.

Điều này đánh dấu một cột mốc quan trọng khi là nhà hàng đầu tiên của họ ở Orchard, vành đai giải trí và mua sắm cao cấp. Điều này cho thấy rằng mặc dù Jumbo đang trong quá trình mở rộng ra nước ngoài, nhưng nó vẫn có ý nghĩa để duy trì sự phù hợp và mở rộng ở thị trường địa phương để duy trì nguồn bán hàng chính của mình.

It’s got a Niche

Khi bạn nghe đến cái tên Jumbo, hình ảnh đầu tiên xuất hiện trong đầu bạn chắc chắn là Cua ớt / Cua hạt tiêu. Đó chính xác là Jumbo’s Niche, bán một trong những món ăn địa phương mang tính biểu tượng / nổi tiếng của Singapore và nổi tiếng về món này.

Ngoài việc trau dồi Kiến thức chuyên môn về Chilli Crab, việc có một Niche khiến Jumbo trở nên rất thân thiện với việc truyền miệng, đồng nghĩa với việc có nhiều cơ hội hơn để quảng bá về doanh nghiệp của bạn.

Có được lợi thế cạnh tranh như vậy so với các đối tác của mình là điều quan trọng đối với các nhà hàng như Jumbo, vốn nằm trong ngành F&B có tính cạnh tranh cao. This ensures that its sales would not be affected immensely in the presence of new seafood entrances due to high customer retention rates.

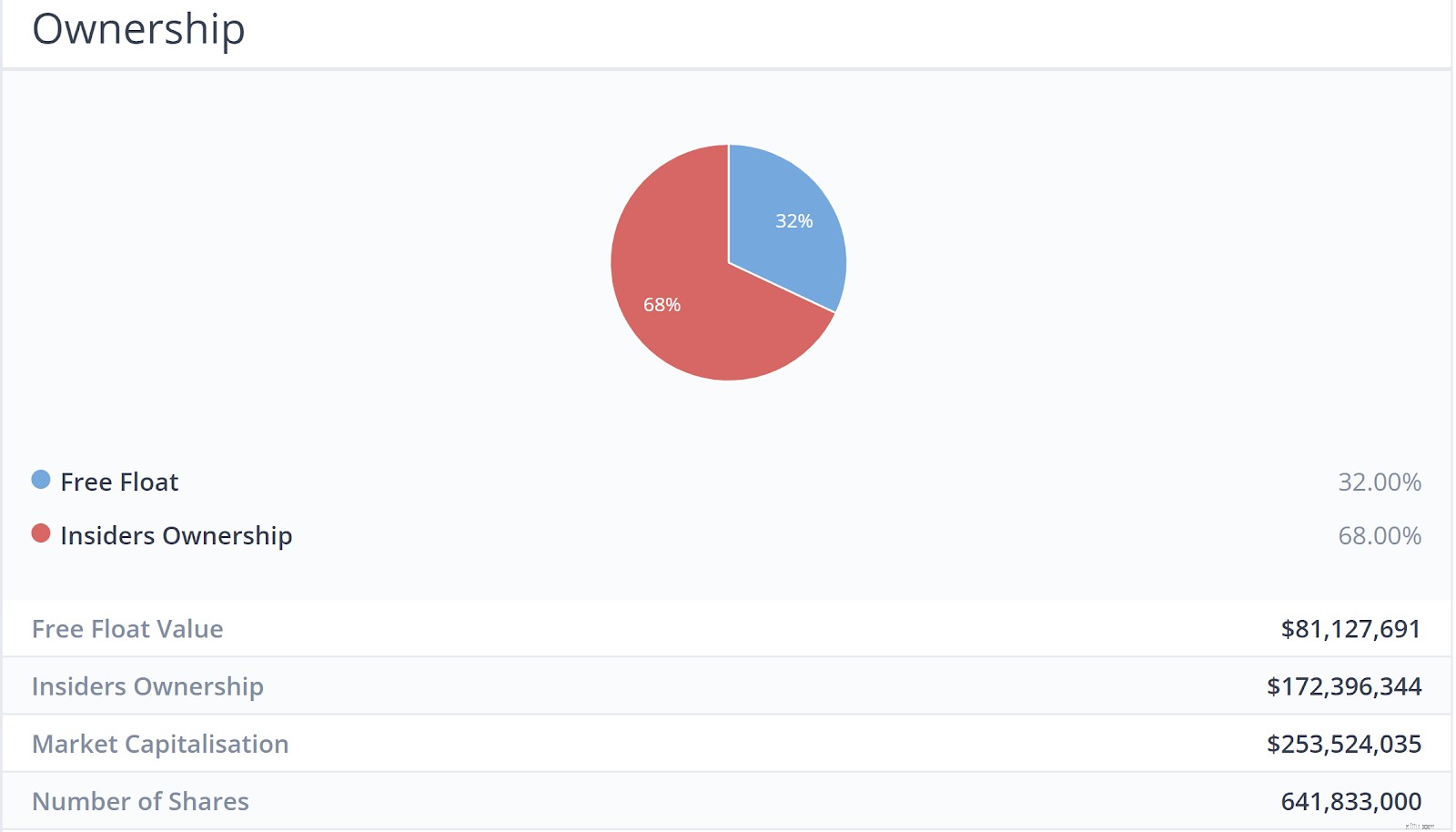

Skin in the Game (Insiders are buying/owning shares)

If the Chairman or the CEO of a company owns more than 50% of shares in the company, their interests are more likely to be more aligned with the shareholders.

That is because they are unlikely to take actions to harm their own wealth and would look towards improving the prospects of the company.

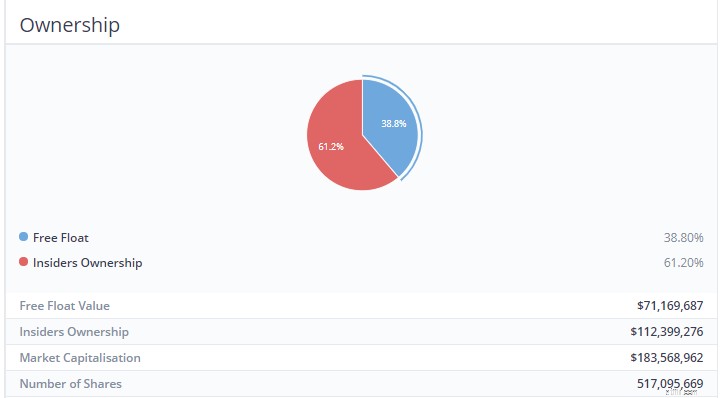

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

The Company is buying back Shares

Buying back shares is the simplest and best way a company can reward its investors, according to Peter Lynch.

If it has faith in its own future, then it would invest in itself, just as shareholders do.

Jumbo has been doing just that, posting notices from 31st May – 11th June on their daily share buy-backs.

| Market Cap. | $81M |

| Historical Dividend Yield | 4.27% |

| Not in Sunset Industry | Yes |

| PE Ratio | 24.22 |

| Industry Average PE ratio | 23.8 |

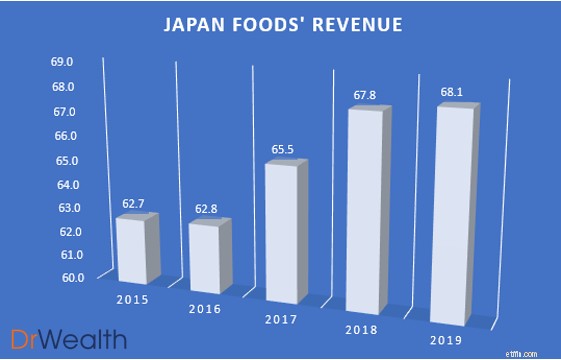

As seen in the chart, Japan Foods’ revenue has been growing year on year, albeit not substantially from 2018 to 2019. However, we would expect the top line to grow with the growth potential lined up for Japan Foods.

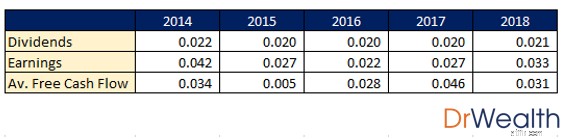

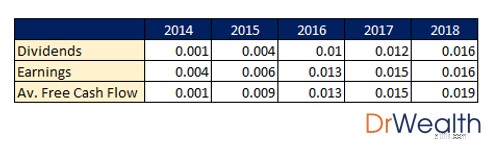

Japan Foods has been distributing consistent dividends for the past 5 years and its earnings and free cash flow has been more than the dividends distributed for all 5 years.

Similar to Jumbo, Japan Foods business growth model focuses on three things:

Japan Foods’ approach moving forward seems logical and sound. Their joint venture under the franchise “Dining Collective” is a great leap forward in their overseas ambitions, allowing them to unlock a larger customer pool by expanding their outlets and having a presence in foreign markets.

They also managed to secure and launch a new franchised ramen brand “Konjiki Hototogisu”, known for its clam-flavoured broth. The restaurant chain also has One Michelin Star.

They have since opened four restaurants under this brand in Singapore, with the latest one being launched in Jewel Changi.

This is definitely not a form of diworseification as Japan Foods aims to tackle the premium market in Singapore whilst maintaining more affordable brands for the general crowd. This caters to the tastes and wallets of the consumers, unlocking more potential for growth.

Lastly, they launched two brand extensions of “Ajisen Ramen”, named “Den by Ajisen Ramen” and “Kara-Men”.

By refreshing and rejuvenating brands, it allows Japan Foods to remain competitive and relevant in the market. To date, the response to the two variations has indeed been well with an increase in same-store sales following the rebranding.

It’s got a Niche

Lynch found that if a company focused on a particular niche, it often had little competition. Japan Foods is one of the leading F&B groups in Singapore specializing in Japanese cuisine. With 19 Dining Brands under their name and 50 locations islandwide, it seems that their restaurant network is stable and well-built.

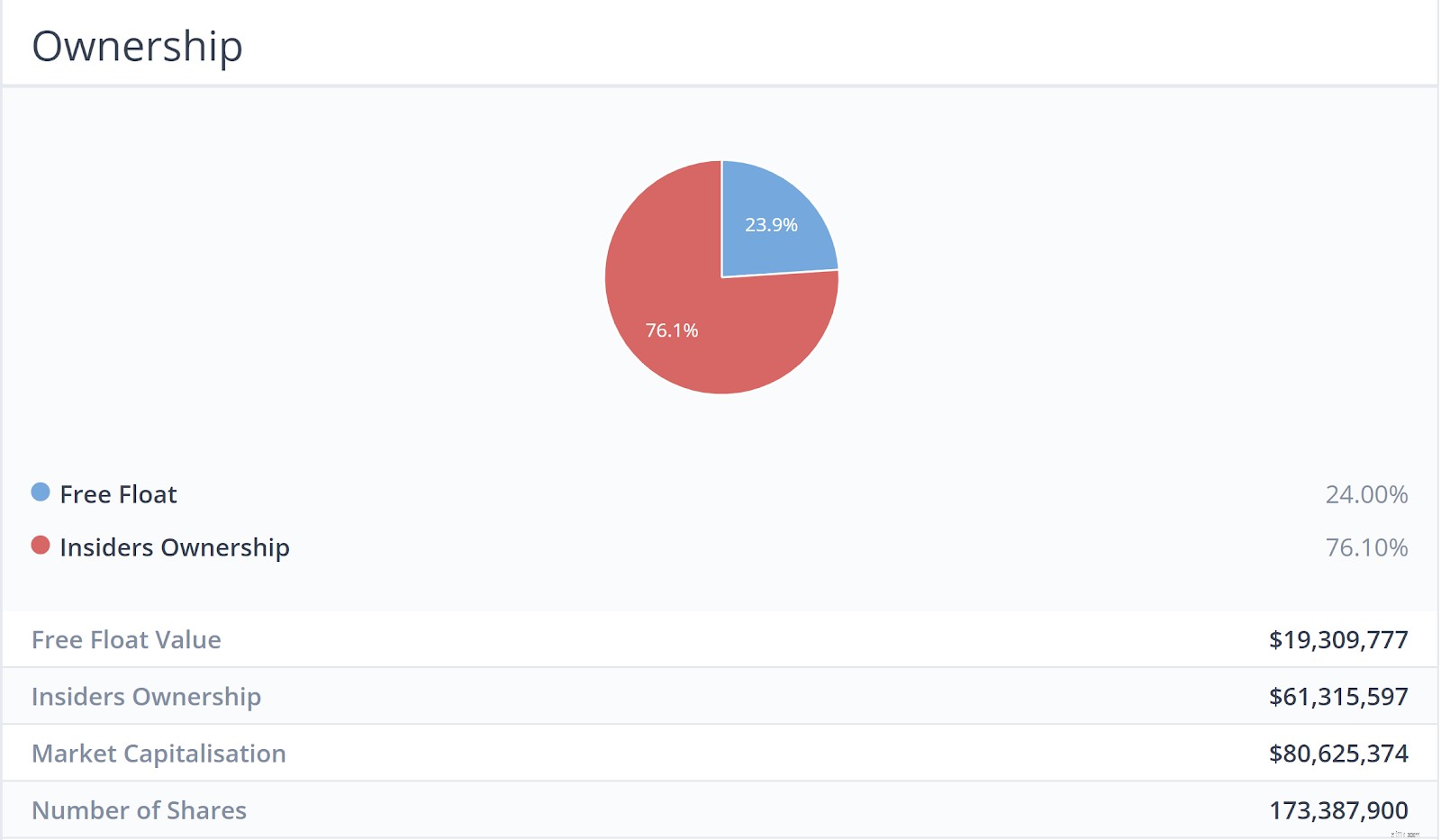

Skin in the Game (Insiders are buying/owning shares)

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

The Company is buying back shares

Japan Foods has also been posting notices in Aug 2018, Sep 2018, Dec 2018 and Feb 2018 on its daily share buybacks. Such notices can either be found on the SGX website or their investor relations website.

| Market Cap. | $186M |

| Historical Dividend Yield | 6.12% |

| Not in Sunset Industry | Yes |

| PE Ratio | 21.53 |

| Industry Average PE ratio | 47.95 |

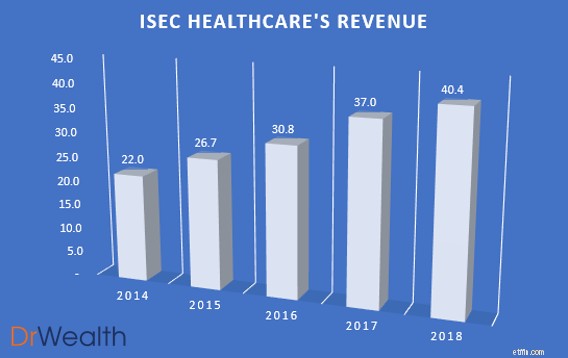

As seen in the chart, ISEC’s revenue has been growing year on year with a 9.19% growth from $37m in 2017 to $40.4M in 2018. We would also potentially expect the revenue growth to increase due to the region’s aging population and increasing awareness towards seeking early treatment for ophthalmology issues will continue to drive demand and sales upwards.

ISEC Healthcare has been distributing consistent increasing dividends for the past 5 years and its earnings and free cash flow has been more than or equal to the dividends distributed for all years.

We see growth potential in ISEC Healthcare’s business due to 3 key reasons:

Due to ageing populations, requirements for eye health care will increase. This is because there are higher incidences of Cataract, Glaucoma, Age Macular Degeneration, Dry Eyes and Vitreoretinal.

Furthermore, not only is government spending on healthcare services increasing across the region in line with changes in demographics, rising income levels and subsequent private insurance coverages has led to an increase in individual spending on private eye-care services.

ISEC Healthcare is also keen on regional expansions with large populations. They took a positive step towards this direction by announcing the incorporation of ISEC MYANMAR. They are also keen on leveraging upon the aforementioned trends to continue pursuing investment opportunities and explore up-and-coming markets such as China, Indonesia and Vietnam.

It’s got a Niche

In terms of devising a business strategy, a niche company can remain focused on its area of specialization. Over time, a niche company can develop a reputation for its work in a given field. This reputation allows a niche company to position itself as a leader and expert in the field. Niche companies focus on doing one thing well rather than doing many things only adequately. ISEC Healthcare definitely has an Eye Specialist Niche. This gives it better margins as a specialist clinic than a generalist.

Skin in the Game (Insiders are buying/owning shares)

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

Not many Institutions own it

Peter Lynch states that if you find a stock with little or no institutional ownership, you’ve found a potential winner. Such companies have not been discovered by the smart money, giving it an extra potential upside.

So there you have it. The Stalwart Category explained in accordance with Peter Lynch’s guidebook.

Lynch expected stalwarts to deliver gains of 30% to 50%, after which he would sell them and find new, undervalued counters. These are the stocks that he would frequently replace with others in this category.

Next, we’re going in-depth into one of the six different categories pointed out by Lynch – The Fast Growers

These counters are among Lynch’s favourite investment. These stocks typically have the characteristics of small, aggressive new enterprises that grow at 20-25% a year. Lynch claims that if you were to choose these Fast Growers correctly, it could potentially be a 10 to 40 bagger.

We would be picking stocks utilizing the following criteria to select our Top 3 Fast Growers:

To elaborate a little further on the above criteria:

At Dr Wealth, we believe that the Singapore Stock Exchange Market is more catered towards investors with the strategy of earning a passive income. Thus, while SGX is a fantastic market for dividend stocks/REITs there are much better growth stocks available beyond SGX.

We would, therefore, apply the aforementioned criteria in the US markets as we feel that growth stocks are aplenty there.

Given the above criteria, we shortlisted 3 Fast Growers that we will cover today, which we feel have significant growth potential. In addition, all of the stocks will have one or more of the following traits of a ten-bagger, representing a potential return 10X of what you invested.

| Market Cap. | $11.62B |

| Debt-to-Equity Ratio | 18.54 |

| Stable Top &Bottom Line Y-O-Y | Yes |

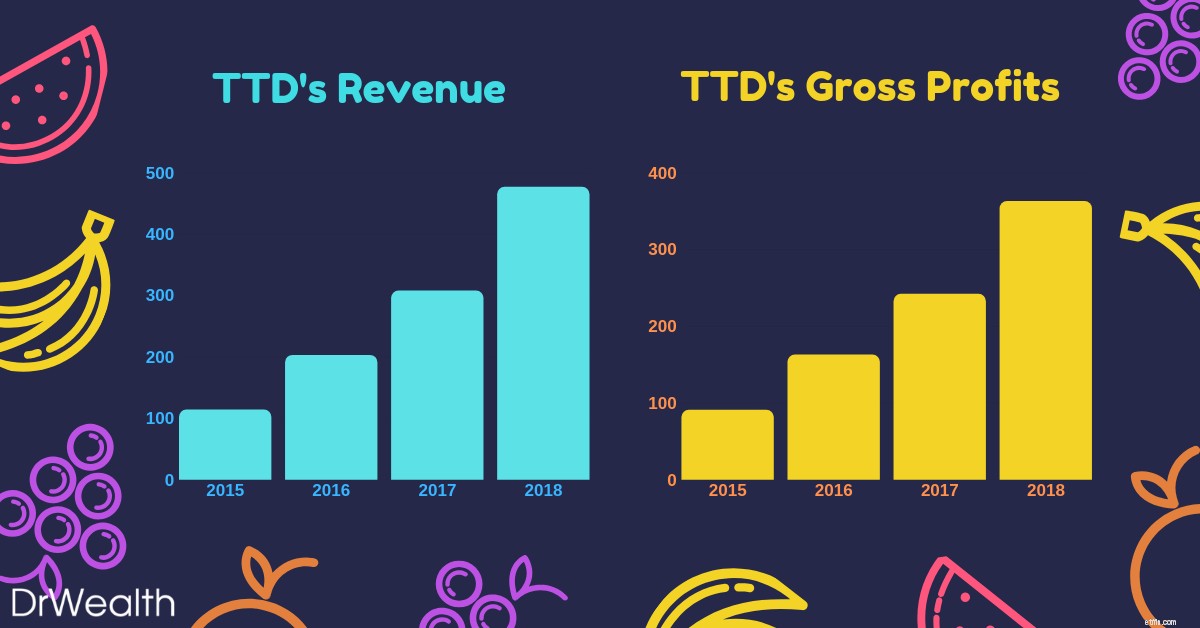

As seen in the graph, The Trade Desk’s earnings have been growing year-on-year from 2015 to 2018. Earnings grew from $242M in 2017 to $363M in 2018, displaying a whopping 50.1% growth versus the prior year.

We would also potentially expect the earnings growth to maintain or even increase as The Trade Desk looks towards gaining a firmer foothold in China and other regions.

What does The Trade Desk do?

Do you realize that what you have searched on Google would start popping up in your Facebook/Instagram/Youtube feeds as adverts?

Eerily, most of the adverts are also very relevant to what you are interested in. Welcome to the world of Programmatic Advertising!

The Trade Desk is essentially a programmatic advertising company which operates a cloud-based platform that lets companies streamline their efforts to the apt consumer’s groups they are targeting.

This, in turn, cuts down the advertising expenditure of the company and allows it to achieve a greater ROI with its adverts.

TTD allows its customers to buy targeted ad space on many different channels like social media, video/streaming, audio and many more.

The Trade Desk’s Growth Potential

Jeff Green, chief executive officer and founder of The Trade Desk, sees China as an untapped market.

This strategic move was solidified with its launch in China earlier this year, inking deals with tech powerhouses such as Alibaba, Baidu and Tencent.

Thus far, companies such as Sheraton Hotels have successfully utilized the platform to expand their customer base greatly through its targeted advertisements.

In the next five years, CEO Jeff Green claims that The Trade Desk plans to turn China into one of its top three markets.

The company says international revenue currently accounts for about 15% in revenue but expects it to grow to roughly two-thirds of its total revenue as the programmatic industry matures.

For investors, this means that there is still huge untapped potential for The Trade Desk to grow as it would take awhile for one to see material contributions from the China market to its top &bottom lines.

With the company already growing at such a blistering pace Y-O-Y without tapping on China, one would potentially expect their growth to sustain or even increase in the future.

With earnings growth, this would inevitably lead to greater appreciation in stock prices, thus allowing the investor to potentially attain a multi-bagger.

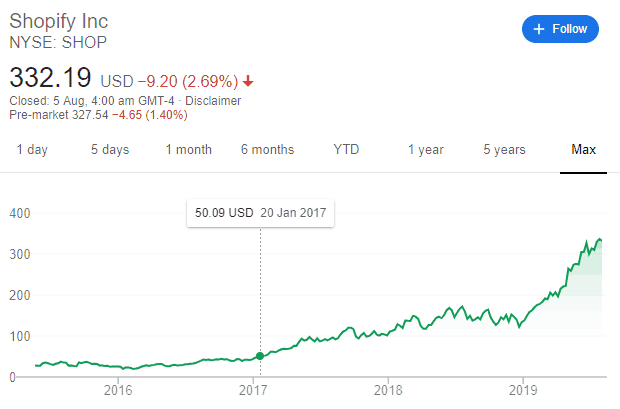

| Market Cap. | $37.38B |

| Debt-to-Equity Ratio | 5.3 |

| Stable Top &Bottom Line Y-O-Y | Yes |

As seen in the graph, Shopify’s earnings have been growing year-on-year from 2015 to 2018. Earnings grew from $380M in 2017 to $596M in 2018, displaying a huge 56.8% growth versus the prior year.

Shopify has secured its status as the e-commerce platform of choice for small entrepreneurs. Its client base and gross merchandise volume are both growing explosively.

As of June 2019, there are 820,000 Merchants from Shopify growing 55% from the prior year.

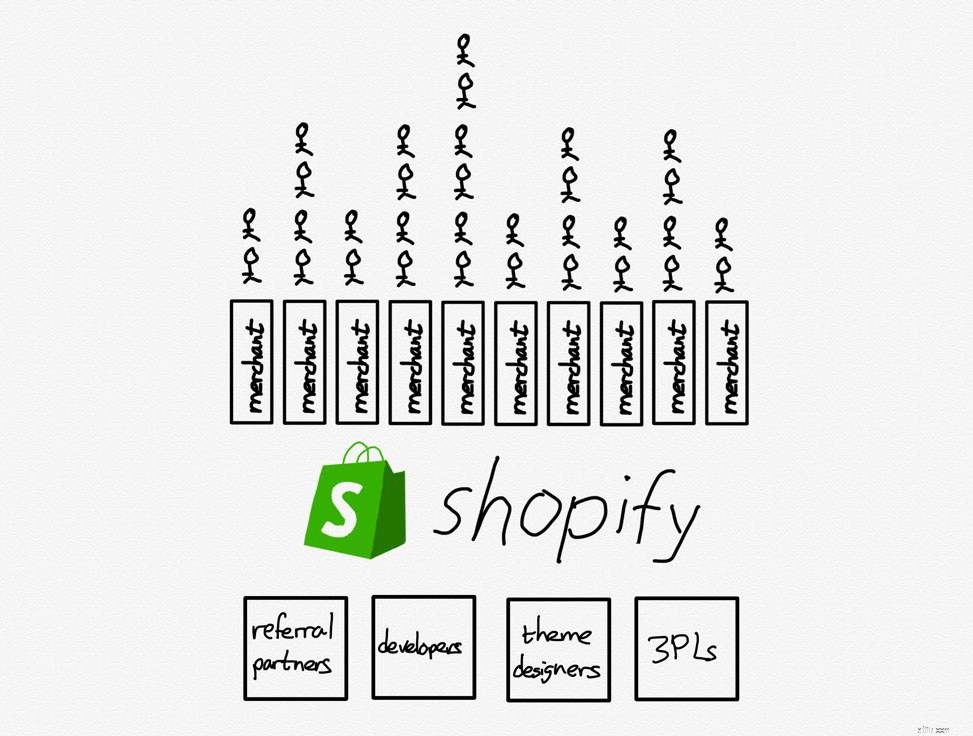

What does Shopify do?

Shopify is an e-commerce platform that allows merchants of all sizes to “set up” their own stores online. They all provide a suite of advantages such as fulfilment, payment and shipping services.

Shopify’s winning formula includes its platform’s ability to give online merchants an easy way to handle many aspects of their business:inventory management, fulfilling orders, processing payments, and communicating with current and prospective customers alike.

It is also extremely flexible with its ability to be connected with sites such as Ebay and social media such as Instagram. Small and medium-sized businesses still make up the core of Shopify’s clientele.

However, the company also offers a $2,000 a month Shopify Plus package for bigger businesses which the likes of Nestle and Red Bull utilize.

Shopify’s Growth Potential

The company estimates that there are 46 million small and mid-sized businesses around the world, and it’s only serving 1.3% of them. That leaves plenty of opportunities for Shopify to keep growing well into the future.

With the advent of the switch from traditional/physical shopping to online commerce, Shopify’s addressable market continues to grow as e-commerce captures a larger share of overall shopping.

Furthermore, one should note that Shopify isn’t a competitor to Amazon.

Amazon is an aggregator who internalises suppliers (people think they buy from amazon but actually make purchases from other suppliers).

Shopify as a platform externalises suppliers (people buy from various brands without knowing shopify powers them). There is nothing to purchase on Shopify.com other than its suite of platforms, unlike Amazon.

TLDR, Amazon is pursuing customers and bringing suppliers and merchants onto its platform on its own terms. Shopify is giving merchants an opportunity to differentiate themselves while bearing no risk if they fail.

The only way to beat an aggregator is to be a platform that externalise suppliers with differentiation.

For investors, this is a great business model which is still helmed by its charismatic and visionary founder, Tobi Lutke. In the long run, Shopify could potentially continue dominating the market and growing at a blistering pace.

With a huge untapped addressable consumer market and large growth capacities, Shopify as a fast grower could turn into one of the legendary Lynch Multi-Baggers.

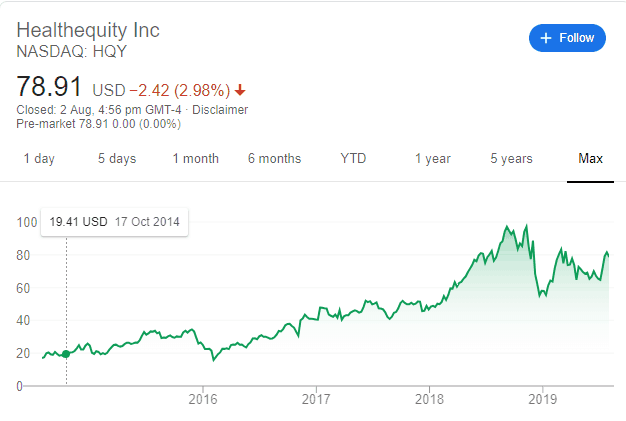

| Market Cap. | $4.95B |

| Debt-to-Equity Ratio | 7.56 |

| Stable Top &Bottom Line Y-O-Y | Yes |

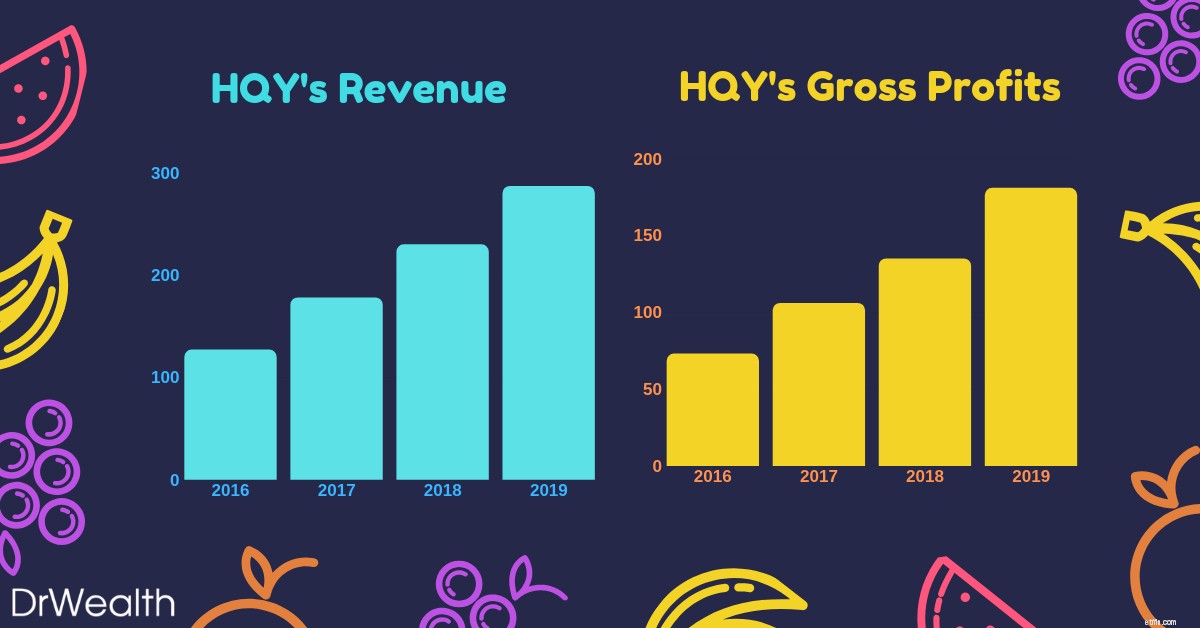

As seen in the graph, Health Equity’s earnings have been growing year-on-year from 2016 to 2019. Earnings grew from $135M in 2018 to $181M in 2019, displaying a 34% growth versus the prior year.

HealthEquity is not only profitable but has also seen impressive profit growth to go with rising sales in recent years.It’s identified multiple pathways toward future expansion that includes both organic growth and potential strategic transactions.

What does Health Equity do?

Health Equity is a cloud-based platform that provides access to Health Savings Accounts (HSAs) and other health-care benefits.

HSAs were implemented by the US Federal Government in 2003. It allows one to set aside cash for certain healthcare expenses that are not covered by their insurance.

HSAs come with huge tax benefits:money placed inside of HSAs are tax-deductible, and investments inside the HSA grow on a tax-deferred basis.

Additionally, withdrawals from HSAs aren’t taxed as long as the money is used to cover qualified healthcare expenses.

They help employers and employees alike to save on healthcare costs while taking advantage of tax incentives provided.

Health Equity’s growth potential

Health Equity’s business model is also simple:

With recurring revenue and simple services, Health Equity is definitely in it for the long run.

Furthermore, its founder, Stephen Neeleman was one of the doctors that lobbied for the federal government to implement HSAs and then subsequently built the platform, Health Equity to trade the accounts.

Rising Health Care costs will definitely be a huge proponent that drives up the demand for Health Equity services and products.

As the number of discerning healthcare consumers expands exponentially, interest in Health Savings accounts and highly deductible savings plans will rise in tandem.

For investors, the rising number of consumers being aware of Health Savings Accounts will drive demand for Health Equity’s platform. This would subsequently propel top-line sales and in turn, earnings.

With Earnings growth comes appreciation in stock prices.

So there you have it. The Fast Growers Category explained in accordance with Peter Lynch’s guidebook. If you choose wisely, this is the land of the 10-40 baggers and even the 200 baggers. However, Lynch reminds us that there’s plenty of risk in fast growers, especially in the younger companies that tend to be overzealous and underfinanced.

The stock market also does not look too kindly fast growers that run out of steam and turn in to slow growers. Hence, it is essential to figure out when the company is going to stop growing (lack of future plans, depreciating financials and loss of key leadership).

As one would notice, Peter Lynch identifies a stock using Qualitative Analysis before diving into the Quantitative.

That means he looks at a stock’s story before he looks at a stock’s business. There is nothing inherently wrong with that.

Whether you approach it from the numbers angle or the story, both ways work. However, we would advise retail investors to focus on approaching stock investing from the quantitative side of things.

This is to avoid biases and to avoid falling in love with a stock’s story. To hunt growth stocks, we have developed a robust, evidence-based framework that has delivered stellar returns per year historically. You can join us at a live session to learn more.

Next, we would be going in-depth into one of the six different categories pointed out by Lynch – The Asset Plays

Asset Plays are stocks that are believed by investors to be undervalued because the current price does not reflect the current value of the company’s assets displayed on its balance sheet.

The rationale for purchasing the stock is that the company’s assets are being offered to the market relatively cheaply, making it attractive to investors.

It would be sort of like buying a house for $0.40 on the $1.

Investors who utilize this strategy believe that the market overreacts, resulting in stock price movements that do not correspond with a company’s long-term fundamentals, giving an opportunity to profit when the price is deflated.

In fact, here at Dr Wealth, we employ our Conservative Net Asset Valuation (CNAV) method to identify to evaluate and select deeply undervalued Asset Plays.

We provide “Skin in the Game” case studies of our winning stocks that were hand-picked using our proprietary CNAV screener, substantiating them with past transaction statements.

We would thus be picking stocks utilizing the following criteria to select our Top 3 Asset Plays:

To elaborate a little further on the above criteria:

This is the formula we use to calculate a stock’s Conservative Net Asset Value:

All of which can be found in the Balance Sheet of the company’s financial statements.

We would then take the CNAV2 value, divided by total shares outstanding to find the CNAV2 per-share value .

Thus, if the CNAV2 per-share value is HIGHER than that of the current price per share, it is deemed to be on a discount.

To make our selection more stringent, we turn to Dr Joseph Piotroski’s F-score to find fundamentally strong low price-to-book stocks that are worth investing in.

As we have already added conservativeness, we do not need to adopt the full 9-point F-score. A proxy 3-point system known as POF score would be used instead.

It stands for Profitability , Operating Efficiency and Financial Position .

The stocks selected has to have a POF score of 2 and above.

To learn more about the POF score and how we use it in our investment strategies, click here.

An easy way to bypass such subjective questions is to look at whether management owns the majority of the shares in the company.

Today, we would be looking at the Hong Kong Stock Exchange market due to the recent correction caused by the protests. This resulted in many counters being ‘On-Sale’ even though its fundamentals have not faced any drastic changes.

To facilitate your reading, we have structured the content into clear and concise points to sum up what you have to know:

While there isn’t a hard and fast exit strategy, at Dr Wealth we would either sell at the 3 year holding period , when the Financial Fundamentals change or when a key qualitative point has been changed (i.e. change of CEO/founder steps down).

| Market Cap. | $1.173B |

| Market Price | $0.173HKD |

| CNAV2 Value per share | $0.386HKD |

| Net Asset Value per share | $0.659HKD |

| POF score | 3 |

| Potential Profit | 281% |

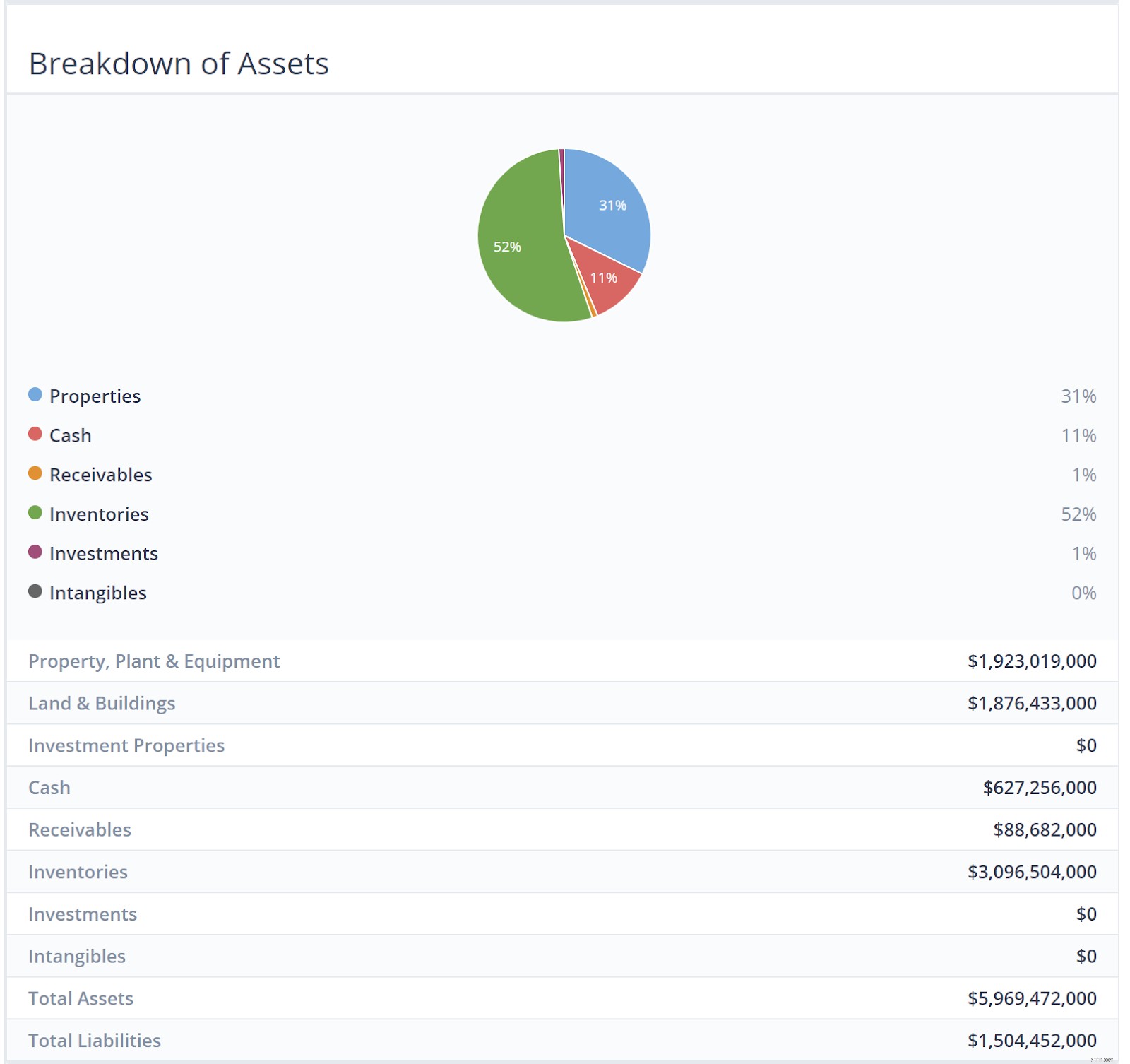

Emperor Watch &Jewellery is a retailer of European-made internationally renowned watches such as Patek Philippe, Rolex and Tudor. This is coupled with the sales of self-designed fine jewellery under its own brand, ‘Emperor Jewellery’.

The company has a history of over 75 years, establishing over 90 stores across Hong Kong, Macau, mainland China, Singapore and Malaysia, as well as an online shopping platform, and now has over 1,100 staff.

As seen in the infographic above, Inventories and Properties make up the bulk of their assets. There is a whopping HK$3.09 billion worth of luxury watches and Jewellery.

My hypothesis was that it wouldn’t be that bad because luxury watches and jewellery retain value pretty well as long as they are not worn and still in good condition.

We went ahead to discount the current inventory of watches and jewellery at 50%. We should account for a large margin of safety when calculating the valuation of Emperor Watch &Jewellery.

The Company’s core strategy focuses on maintaining its position as the leading watch and jewellery retailing group in Greater China, coupled with an eye on expansion beyond the region.

As most of their customers are mainlanders, boutique stores that peddled luxury goods such as watches and jewellery enjoyed the patronage of this swell of new customers as a result.

However, most of this all came to a halt when President Xi Jing Ping decided to rein in on the corruption.

This discouraged ostentatious displays of wealth in public. Sales of luxury goods to Chinese consumers slowed for a time and as earnings dropped, so did share prices.

Coupled with the recent 10 straight weeks of anti-government protests in Hong Kong, stock prices in the HK Exchange have inevitably taken a massive beating. This is without even mentioning the massive backdrop created by the Trump-China trade war affecting prices as well!

More than $600 billion of stock market value has been erased since early July thanks to the riots and protests.

The culmination of all these events have thus done something favourable for us; create opportunities for us to businesses at fantastic bargain prices.

| Market Cap. | $97.101B |

| Market Price | $47.4HKD |

| CNAV2 Value per share | $68.357HKD |

| Net Asset Value per share | $105.846HKD |

| POF score | 3 |

| Potential Profit | 121% |

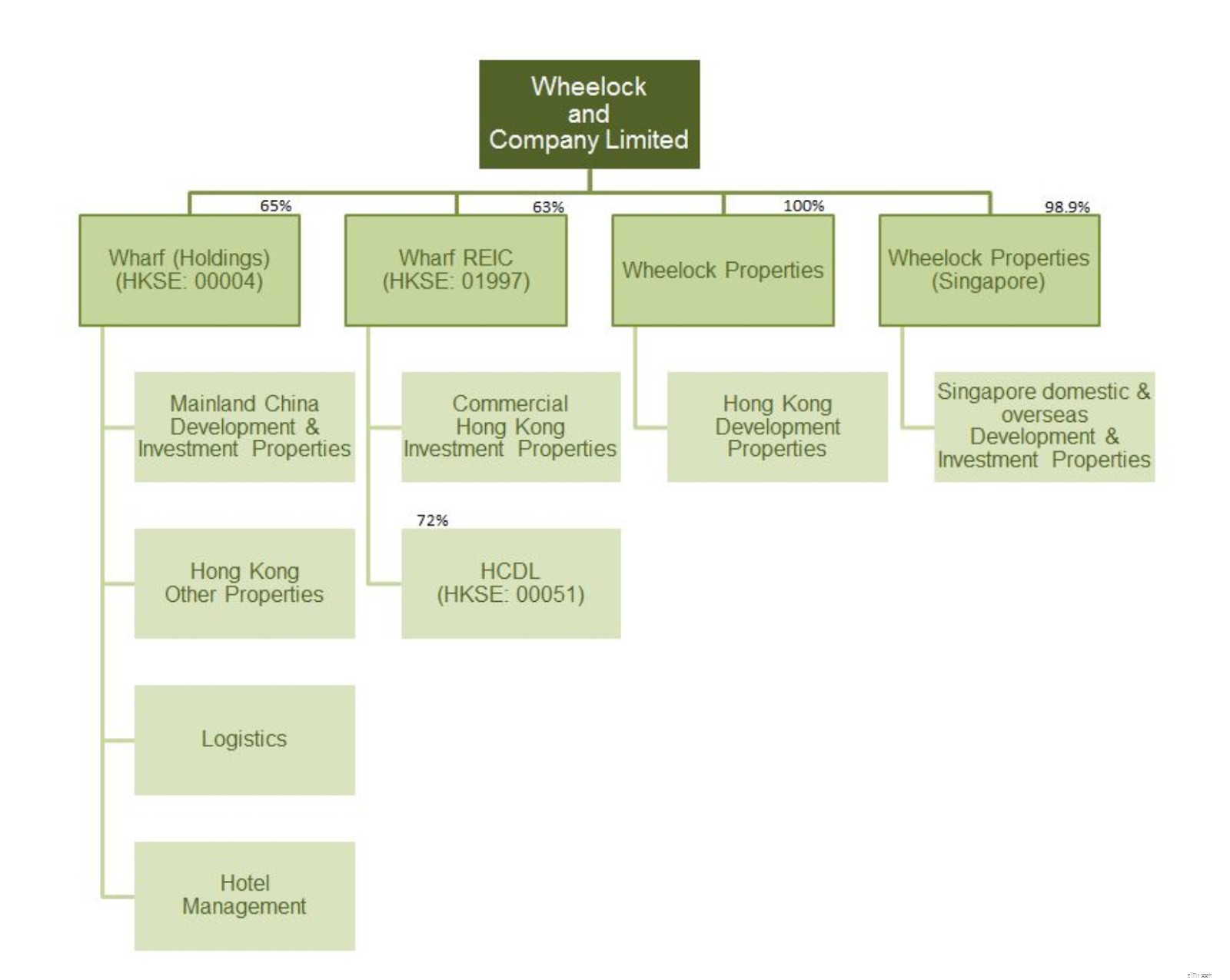

Wheelock &Co. is principally engaged in property development in Hong Kong, and in property investment and development in Singapore.

Their major subsidiaries include Wharf (Holdings) Limited (HKSE:00004), Wharf REIC Limited (HKSE:01997), Wheelock Properties Limited and Wheelock Properties (Singapore) Limited.

As seen in the infographic above, Properties make up the bulk of their assets. This should be rightfully so as they are engaged in the property development business.

Due to the sheer amount of properties available in the company, we would only touch on the assets of Wheelock Properties here.

Kindly refer to the company’s website should you like to find out more about its other major subsidiaries asset breakdown.

| Market Cap. | $2.48B |

| Market Price | $4.69HKD |

| CNAV2 Value per share | $15.067HKD |

| Net Asset Value per share | $24.966HKD |

| POF score | 3 |

| Potential Profit | 420% |

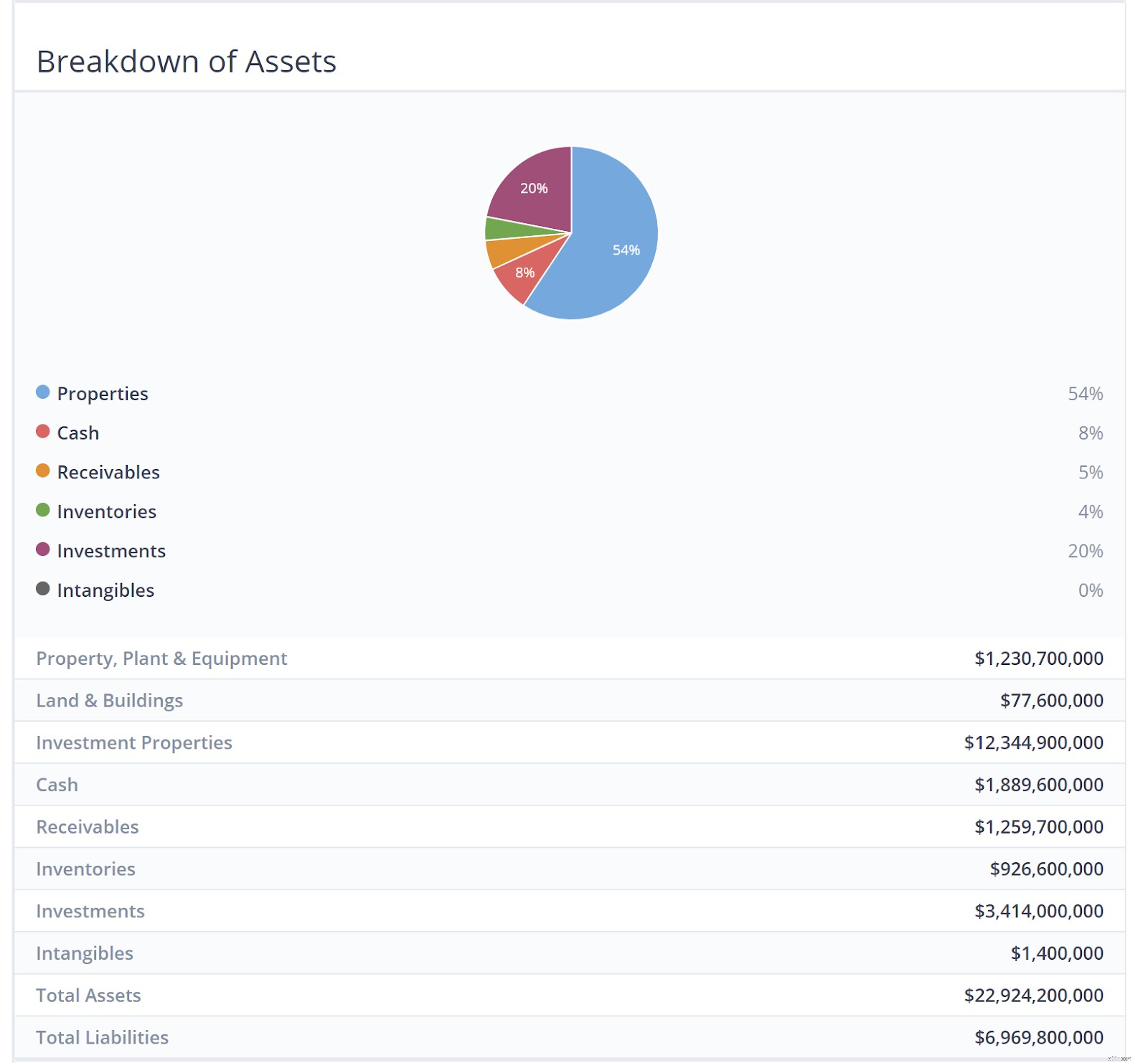

The Group is a Hong Kong-based property developer focusing on investing and developing property projects in Mainland China and aims to develop high-quality products to create sustainable value for its shareholders.

The Group has a diversified property portfolio model with investments in both residential projects for sale and commercial projects mainly for rental income.

The group is organized into 3 main operating segments:

Over the long term, the Group seeks to maintain a balance between residential development for sale and commercial investment properties for lease in order to create a sustainable model with growth potential.

Residential properties for sale generate fast turnover, which should enhance return on equity. Investment properties for lease, on the other hand, create steady recurring income and cash flow as well as long term capital appreciation and are relatively immune from the periodic restrictions on residential properties.

The Group has also made an investment in the renewable energy sector and believes shareholders may benefit from China’s need to develop non-polluting sources of energy.

As seen in the infographic above, similar to Wheelock &Co, Properties make up the bulk of their assets. This should be rightfully so once again as they are engaged in the property development business.

The assets are mostly located around the more developed, coastal regions of China – where population density and income levels are much higher.

This could largely be attributed to the slowdown of the Chinese property sector in 2018. China’s massive property market is expected to cool further in 2019, with smaller price rises and falling home sales adding to pressure on the world’s second-largest economy, a Reuters poll showed.

As a result, residential sales volume began declining in the second half of 2018, with declines of 1% year on year in September and October and 4% in November. It increased by 2.5% in December, but poor Chinese New Year’s data suggest that the decline will continue into 2019.

Moreover, the price rise growth for new residential properties has decelerated for the third straight month. In January, residential prices for 70 major cities increased by only 0.61% compared to December, the slowest pace in nine months.