Đối với những người có mục tiêu nghỉ hưu sớm, việc bảo vệ sự nghỉ hưu của chúng ta là điều nên làm.

Tất cả chúng ta đều có chung một nỗi sợ hãi - hết tiền khi chúng ta sống những năm tháng tuổi xế chiều trong khi bị xích trên giường bệnh.

Một trong những cách phổ biến khiến Kế hoạch Nghỉ hưu sớm thất bại nặng nề là dựa trên cái được gọi là “ chuỗi hoàn vốn " rủi ro.

Hãy tưởng tượng đối mặt với một cuộc suy thoái trong vòng 2 năm kể từ khi rời khỏi lực lượng lao động - các khoản đầu tư của bạn chưa mang lại nhiều lợi nhuận, nhưng bạn buộc phải rút bớt vốn hưu trí của mình.

Khi thị trường phục hồi sau đó, bạn đã ăn quá nhiều vốn của mình đến mức bạn không thể khai thác thị trường tăng giá sau đó.

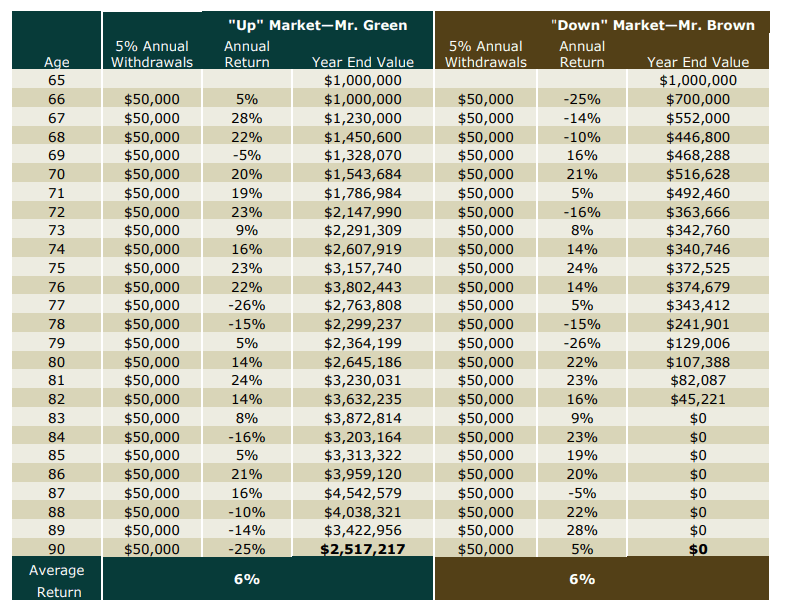

Hãy xem bảng dưới đây.

nguồn

nguồn Thời gian của lợi nhuận âm có rất nhiều vấn đề. Tôi không thể nhấn mạnh nó thật đủ.

Màu nâu :Nếu bạn nghỉ hưu và ngay lập tức bị ảnh hưởng bởi suy thoái kinh tế khi bạn tiếp tục tốc độ rút tiền, danh mục đầu tư của bạn cuối cùng sẽ cạn kiệt.

Màu xanh lá cây :Nếu bạn nghỉ hưu và bạn đủ may mắn để không phải nghỉ hưu sớm trong khi suy thoái kinh tế, bạn sẽ thực sự ổn

Có một tin tốt lành về phía chúng tôi.

Kể từ những năm 1990, mọi sự cố thị trường địa phương có mức độ nghiêm trọng trên 30% đều kéo dài chưa đầy 2 năm, với cuộc Khủng hoảng Tiền tệ Châu Á năm 1997 là dài nhất ở 700 ngày từ đỉnh đến đáy.

Điều này có nghĩa là về mặt thống kê, chúng ta phải sẵn sàng kéo dài tối thiểu hai năm mà không rút khỏi danh mục đầu tư của mình.

Do đó, để chuẩn bị cho một cuộc suy thoái, biểu hiện một xu hướng giảm của thị trường, chúng ta sẽ tạo ra một cái bẫy giảm giá.

Lấy cảm hứng từ cuốn sách Quit Like A Millionaire của Kristy Shen và Bryce Leung, bẫy gấu bao gồm hai thành phần:tấm đệm tiền mặt và tấm chắn lợi nhuận.

Một tấm đệm tiền mặt về cơ bản là đủ tiền mặt trong tài khoản tiền gửi ngân hàng để sử dụng trong 2 năm.

Nếu bạn là người về hưu 55 tuổi, yêu cầu $ 1,721 chi phí sinh hoạt hàng tháng, thì tiền mặt của bạn chỉ đơn giản là (12 triệu x 1.721 đô la / tháng x 2) hoặc $ 41,304 .

Trước khi đọc Quit Like a Millionaire, đây là cái bẫy gấu ban đầu của tôi. Vấn đề của việc có một tấm đệm tiền mặt như bẫy gấu của bạn là tiền trong ngân hàng không phải là tiền đang làm việc cho bạn.

Vậy làm cách nào để chúng tôi tối ưu hóa hơn nữa, trong khi vẫn giữ được sự an toàn?

Nhập lá chắn năng suất.

Nếu bạn có cổ tức để trang trải chi phí sinh hoạt hàng năm, thì bạn có thể không cần một tấm đệm tiền mặt lớn như vậy.

Trong cuốn sách ban đầu, khuyến nghị rằng hai năm cổ tức hàng năm được khấu trừ khỏi đệm tiền mặt để có nhiều tiền hơn có thể được triển khai trên thị trường.

Điều này dẫn đến một vấn đề mới :Đối với những người độc lập về tài chính như tôi, lợi tức cổ tức của tôi bao gồm tất cả các chi phí của tôi và sau đó là một số.

Điều này có nghĩa là tôi không cần một khoản tiền nào?

Theo tôi, cách tiếp cận đúng là không nên xử lý cổ tức từ các nguồn khác nhau theo cùng một cách.

Phiên bản lá chắn lợi suất của tôi chỉ tính đến cổ tức cố định và có xác suất cao được thanh toán trong thời kỳ suy thoái.

Điều này không bao gồm cổ tức từ REITs và Niềm tin kinh doanh .

Giả sử tình huống tương tự ở trên, trong đó người nghỉ hưu yêu cầu $ 1,721 chi phí sinh hoạt hàng tháng, thay vào đó, người về hưu này có thể mua 500 cổ phiếu DBS 4,7% cổ phần ưu đãi và ông có thể mong đợi 500 cổ phiếu x 4,7 đô la x 2 hoặc $ 4,700 cổ tức ổn định trong suốt 2 năm suy thoái. Anh ta có thể giảm kích thước đệm tiền mặt của mình từ ($ 41,304 - $ 4,700) hoặc $ 36,607.

Càng nhiều cổ phiếu anh ta có thể mua được, lá chắn lợi suất của anh ta sẽ càng lớn và anh ta càng có khả năng bảo vệ tốt hơn trước những đợt rút vốn không mong muốn của danh mục đầu tư của mình - đặc biệt là khi các khoản đầu tư của anh ta / cô ta sẽ cần từng đô la làm việc để thúc đẩy thị trường tăng giá tăng sau khi suy thoái đã giảm bớt.

Tóm lại, có những giải pháp toàn diện để đối phó với chuỗi rủi ro hoàn vốn trong thời gian nghỉ hưu.

Khi tìm ra phiên bản bẫy gấu rất Singapore của chúng tôi, tôi đã lấy một cuốn sách viết trong bối cảnh Canada và điều chỉnh nó cho các nhà đầu tư địa phương.

Đối với những người bạn muốn nghỉ hưu sớm, hãy tự bảo vệ mình trước Rủi ro trả lại hàng chỉ đơn giản là một mảnh của câu đố lớn hơn đó là Nghỉ hưu sớm. Có nhiều biến số cần giải quyết khi nghỉ hưu.

Đây đều là những câu hỏi mà những người có nguyện vọng nghỉ hưu sớm phải tìm câu trả lời. Không thể tin tưởng người khác và không thể thuê ngoài câu trả lời cho những câu hỏi này, tôi đã tự mình tìm và trả lời những câu hỏi này.

Tất cả những điều này đều không vô ích. Nếu bạn chuẩn bị làm điều tương tự, tôi sẽ khuyến khích bạn làm như vậy. Đó là một con đường rất bổ ích.

Tuy nhiên, đối với những người trong số các bạn không muốn trải qua một quá trình đau đớn như vậy , Tôi có một giải pháp thay thế.

Hãy xem xét nếu nó phù hợp với bạn. Nếu đúng như vậy, tôi sẽ gặp bạn tại lớp học giới thiệu.

Chúc may mắn. Và hãy nhớ xây dựng cái bẫy gấu đó.