Có một sự thay đổi lớn trong các nguyên tắc kế toán vào đầu năm nay và sẽ ảnh hưởng đến nhiều công ty cho thuê nhiều thứ như bất động sản, xe cộ và máy móc.

Do Singapore được biết đến với giá thuê đắt đỏ, điều đó sẽ có tác động đáng kể.

Hãy sử dụng một ví dụ để minh họa điều này một cách đơn giản.

Bạn là một doanh nhân kinh doanh cơm gà. Bạn muốn bắt đầu một gian hàng để chế biến món cơm gà ngon tuyệt của mình ở Singapore.

Đi xung quanh một vài kopitiams bạn thu hẹp lại một cái để thiết lập cửa hàng. Chủ nhà yêu cầu $ 10.000 tiền thuê mỗi tháng và bạn cần phải cam kết và ký hợp đồng thuê nhà trong 3 năm tiếp theo.

Bạn phải trả tiền thuê bất kể bạn có tiếp tục hoạt động kinh doanh hay không. Nếu không, hãy tìm người khác để tiếp quản quầy hàng. Chúc may mắn.

Điều này có nghĩa là bạn cần cam kết:

$ 10.000 x 12 tháng x 3 năm =$ 360.000 tiền thuê.

Bạn có thể coi đây là một khoản chi phí quá đắt để hứa và điều đó sẽ ảnh hưởng đến tài chính của bạn.

Nhưng theo nguyên tắc kế toán cũ, đây được gọi là thuê hoạt động và nó không được ghi nhận như một khoản nợ phải trả trên bảng cân đối kế toán của bạn - mặc dù bạn đã ký hợp đồng trả tiền thuê.

Theo các quy tắc mới, bạn sẽ phải ghi lại điều này như một khoản nợ phải trả cũng như một tài sản.

Bạn có thể nghĩ rằng sẽ không có thay đổi đáng kể nào vì các số liệu tương tự được thêm vào cả tài sản và nợ phải trả trong bài tập này.

Tôi đồng ý rằng Giá trị tài sản ròng (NAV) sẽ không thay đổi nhiều nhưng tỷ lệ tài chính chỉ lấy giá trị tài sản hoặc giá trị nợ phải trả sẽ thấy những thay đổi lớn.

Ví dụ:một trong những chiến lược của chúng tôi để khám phá các công ty có tài sản nhẹ là sử dụng Khả năng sinh lời gộp, đơn giản là lấy Lợi nhuận gộp chia cho Tổng tài sản.

Do các quy định mới làm tăng tổng tài sản được phản ánh trên bảng cân đối kế toán của các công ty nên Khả năng sinh lời gộp, tức là lợi nhuận gộp / tổng tài sản sẽ tự nhiên thu hẹp lại.

Phán quyết này sẽ tác động đến các nhà hàng cũng như những công ty có cửa hàng bán lẻ. Những cửa hàng này thường nằm trong các trung tâm thương mại do REITs sở hữu và chúng tôi biết rằng giá thuê không hề rẻ và cũng đang tăng lên theo thời gian.

Hãy xem một số ví dụ.

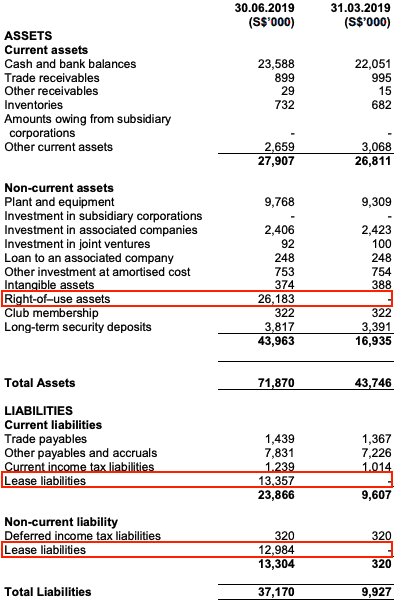

Japan Foods (SGX:5OI) điều hành các nhà hàng ramen Ajisen và Menya Musashi cùng các thương hiệu khác.

Bạn sẽ có thể tìm thấy các cửa hàng của họ ở hầu hết các trung tâm thương mại. Dưới đây là kết quả kinh doanh quý 1 năm 2019.

Dưới đây là những thay đổi:

Bạn có thể thấy toàn bộ bảng cân đối kế toán đã được mở rộng. Lợi nhuận gộp cũng giảm.

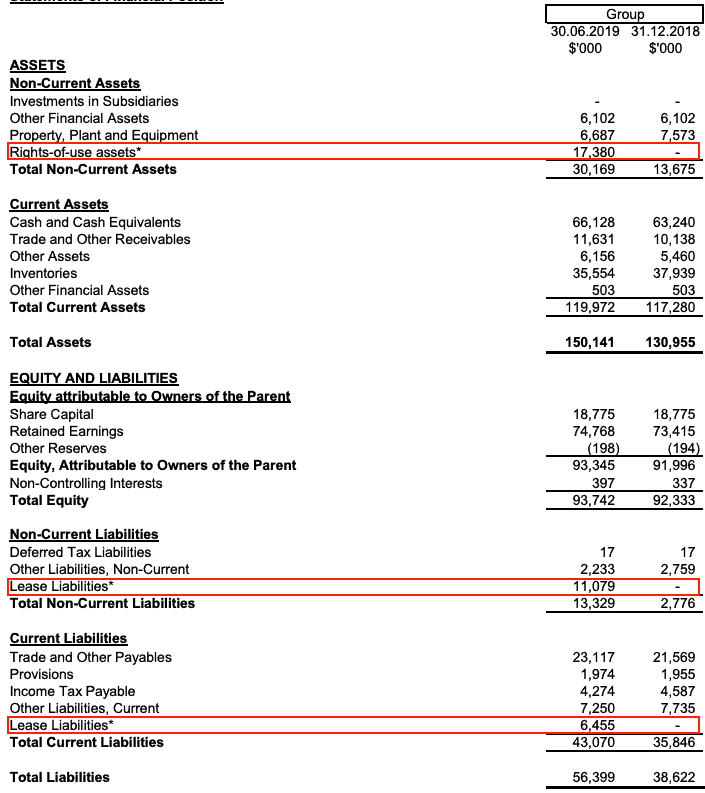

Challenger là một công ty khác có nhiều cửa hàng trên toàn quốc tại các trung tâm thương mại lớn. Chúng cũng sẽ bị ảnh hưởng bởi vốn hóa của các hợp đồng thuê hoạt động.

Đây là bảng cân đối kế toán 6 tháng đầu năm 2019 của họ.

Dưới đây là những thay đổi:

Hãy xem tác động đến Khả năng sinh lời gộp.

Kết quả là khả năng sinh lời gộp cũng giảm.

Các quy tắc kế toán mới sẽ tác động đến các công ty có tiền thuê hoạt động cao như nhà hàng , cửa hàng bán lẻ và giao thông vận tải (nếu họ cho thuê nhiều phương tiện).

Trước đây những khoản thuê này được coi là khoản mục ngoại bảng nhưng giờ đây chúng được đưa vào bảng cân đối kế toán chính, thổi phồng cả tài sản và nợ phải trả.

Thay đổi quy định này sẽ ảnh hưởng đến một số tỷ lệ tài chính mà bạn đã sử dụng để đánh giá cổ phiếu.

Sau khi báo cáo hàng năm của họ được công bố, một số công ty này trước đây có thể được coi là có lợi nhuận cao hơn so với thực tế > có thể thấy một số điều chỉnh. Và điều quan trọng là tất cả các bạn với tư cách là các nhà đầu tư nhận thức được điều này.

Vì vậy, điều quan trọng là phải đánh giá lại chúng dựa trên các quy tắc mới. Hãy xem cổ phiếu của bạn nếu bạn chưa có!

Cách thực hiện tìm kiếm tài sản

Quỹ quản lý tiền DSP BlackRock - Những thay đổi ảnh hưởng đến bạn như thế nào?

Các quy tắc phân bổ tài sản MF Multicap của SEBI sẽ ảnh hưởng như thế nào đến các nhà đầu tư

Covid-19 đã thay đổi cuộc chơi đối với các nhà đầu tư chia cổ tức của FTSE. Đây là cách tôi tạo danh mục thu nhập ngay hôm nay

Làm thế nào các Quy tắc Kế toán IFRS Mới (IFRS 15) có thể biến một thỏa thuận tốt thành xấu