Giới thiệu về tác giả

Thebearprowl là một trang phục vụ nghiên cứu và kinh doanh tập trung vào Cổ phiếu toàn cầu, Ngoại hối, Thu nhập Cố định và Hàng hóa. Chúng tôi xem xét các ý tưởng được tạo ra từ phân tích kinh tế vĩ mô và cơ bản bằng cách sử dụng một loạt các sản phẩm và giải pháp toàn diện trên nhiều loại tài sản. Chúng tôi cũng cung cấp các báo cáo nghiên cứu và thực hiện các khóa học dựa trên các chiến lược giao dịch mà chúng tôi đã phát triển.

Thông tin đăng nhập

Liên hệ

Ghi chú:Thebearprowl đã chia sẻ trên trang Facebook của họ vào tháng 7 rằng họ đã đảm nhận một vị trí ngắn trong Singapore Press Holdings Limited (SPH:SP) với mức $ 2,41 với chế độ xem giá trị nội tại là $ 1,20. Kể từ đó, giá cổ phiếu đã giảm xuống còn 2,11 đô la với mức thấp là 1,91 đô la. Chúng tôi đã có thể đảm bảo thông tin chi tiết độc quyền về cơ sở lý luận của họ đối với chế độ xem.

SPH đã hoạt động kém hiệu quả trong 5 năm qua, với giá cổ phiếu giảm từ khoảng $ 4,30 xuống còn $ 1,91 ngày hôm nay, mặc dù vậy, chúng tôi tin rằng điều tồi tệ nhất vẫn chưa xảy ra. Chúng tôi kỳ vọng 12 tháng tới sẽ có nhiều thách thức đối với doanh nghiệp hơn những gì họ đã trải qua cho đến nay. Trong năm tài chính này, hoạt động kinh doanh tiếp tục hoạt động kém hiệu quả ở hầu hết các phân khúc, bị tính thêm chi phí kế toán và tăng nợ với chi phí ngày càng cao.

Giá trị vốn hóa thị trường hiện tại là 3,2 tỷ đô la, lần đầu tiên giảm xuống dưới giá trị sổ sách là 3,4 tỷ đô la, gây thêm áp lực về Ban Giám đốc để ngăn chặn sự suy giảm giá trị đối với cổ đông.

Với kết quả năm tài chính 19 sẽ được công bố vào đầu tháng 10, chúng tôi muốn độc giả chuẩn bị cho phản ứng bất lợi có thể xảy ra đối với giá cổ phiếu có thể bắt đầu xuất hiện trong quá trình xây dựng cho đến ngày công bố hoặc thành hiện thực sau khi công bố.

SPH ghi nhận một quý hoạt động kém hiệu quả khác trong 3Q19 với mảng truyền thông tiếp tục hoạt động kém hiệu quả. Doanh thu từ quảng cáo in tiếp tục giảm hơn nữa. Phân khúc đầu tư bất động sản đang tiếp tục hoạt động tốt, với cơ sở thu nhập định kỳ ngày càng tăng, được thúc đẩy bởi các hoạt động mua lại, chủ yếu được tài trợ bằng nợ. Tuy nhiên, dự án phát triển bất động sản vẫn tiếp tục bán chạy, với căn hộ Woodleigh chỉ bán được 17% vào tháng 6 năm 2019. Vì SPH có 50% cổ phần trong dự án phát triển, chúng tôi lo ngại về việc quản lý dòng tiền cho dự án.

Doanh nghiệp đã cung cấp khoản phí tổn thất cho Orange Valley trong 3Q19, chỉ 2 năm sau khi mua lại. Nguyên nhân là do nguồn cung tiềm ẩn trong ngành, chúng tôi cho rằng điều này cho thấy Ban lãnh đạo sẽ không mở rộng hoạt động kinh doanh như kế hoạch trước đó. Đây cũng bắt đầu giống như một trường hợp phân bổ vốn kém.

Chúng tôi cho rằng các thương vụ mua lại PBSA là thiếu sức mạnh tổng hợp do bản chất của ngành và vị trí địa lý. Mặc dù ROI của khoản đầu tư này vẫn ổn cho đến nay mặc dù đồng GBP đang suy yếu, chúng tôi nghĩ rằng có thể đã có những vụ mua lại có liên quan chặt chẽ hơn đến bộ tài sản hiện có của nó. Tuy nhiên, chúng tôi bảo lưu nhận định trong khi theo dõi sự tăng trưởng của phân khúc này.

Hơn nữa, chúng tôi cảnh giác về thời gian suy yếu của Thung lũng Cam. Chúng tôi cho rằng doanh nghiệp đang chuẩn bị cho những thông tin tiêu cực hơn nữa trong kết quả năm tài chính 19, có thể là do hoạt động kinh doanh kém hiệu quả hơn và các khoản phí kế toán.

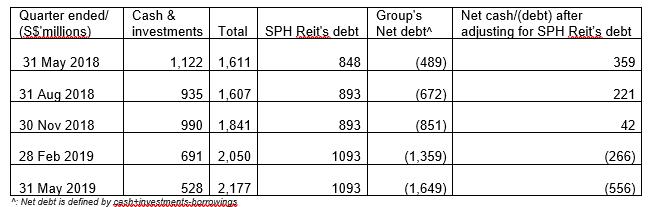

Bảng này cho biết khả năng thanh khoản và tỷ số thanh toán giảm dần đối với SPH và lần đầu tiên doanh nghiệp chuyển sang trạng thái nợ ròng sau khi loại trừ nợ của SPH Reit.

Hai lý do chính như sau:

Chúng tôi đã loại trừ khoản nợ của SPH Reit khỏi tính toán vì nó được bảo đảm.

Chúng ta có thể thấy sự gia tăng trong chi phí tài trợ của SPH trong vòng tài trợ của nó, huy động được 150 triệu đô la chứng khoán vĩnh viễn ở mức 4,5%. Chúng tôi đánh giá cao khả năng của SPH trong việc tiếp tục đảm bảo nguồn vốn phù hợp với thời gian đầu tư của mình nhưng vẫn cảnh giác với chi phí và tỷ lệ rào cản cao hơn mà Ban Giám đốc phải vượt qua.

(a) Chúng tôi nhận thấy có sự điều chỉnh trong cơ cấu cổ tức cuối năm trong năm 2017, từ cổ tức cuối cùng lớn hơn thành cổ tức đặc biệt lớn hơn. Điều này phục vụ cho việc kinh doanh điều chỉnh thanh toán trong tương lai. Với tình hình hoạt động kinh doanh suy yếu, chúng tôi hoàn toàn kỳ vọng sẽ giảm mức cổ tức đặc biệt cho năm tài chính 19 và có thể có hướng dẫn về tỷ lệ chi trả bền vững trong những năm tới.

| Lịch sử cổ tức (xu) | Tạm thời | Cuối cùng | Đặc biệt | Tổng số | Tỷ lệ chi trả cổ tức * |

| 2015 | 7 | 8 | 5 | 20 | 102% |

| 2016 | 7 | 8 | 3 | 18 | 109% |

| 2017 | 6 | 3 | 6 | 15 | 146% |

| NĂM 2018 | 6 | 3 | 4 | 13 | 128% |

| Năm 2019 | 5.5 | Đang chờ xử lý |

*:Tỷ lệ chi trả cổ tức được tính dựa trên thu nhập định kỳ của tất cả các phân khúc, không bao gồm thu nhập phân bổ cho NCI trong phân khúc bất động sản. Điều này đề cập đến thu nhập phân bổ cho các cổ đông thiểu số của SPH Reit

(b) SPH thực hiện tái cấu trúc lần cuối vào tháng 12 năm 2017. Kể từ đó, mảng truyền thông tiếp tục hoạt động kém hiệu quả, chúng tôi cảnh giác với việc tái cấu trúc hơn nữa, nhắc nhở độc giả của chúng tôi rằng trong trường hợp không may xảy ra một cuộc thực hiện như vậy, chi phí xảy ra đầu tiên và mọi lợi ích sẽ được công nhận sau này.

(c) Chúng tôi thấy lợi thế từ cổ phần thiểu số trong M1, Mindchamps &Prime Reit. Từ đánh giá của chúng tôi về các bản trình bày của Keppel, chúng tôi tin rằng khoản đầu tư M1 là một thời gian dài và do đó có thể không hỗ trợ SPH trong thời gian tới. Chúng tôi lạc quan về lợi nhuận trước mắt và lâu dài từ các cổ phần thiểu số khác.

(d) SPH đã mua lại gần 4,3 triệu cổ phiếu trong 12 tháng qua để nâng giá cổ phiếu và tạo niềm tin cho nhà đầu tư. Chúng tôi sẽ không đi vào chi tiết về ưu / nhược điểm của việc mua lại cổ phần nhưng sẽ muốn chỉ ra rằng đây đang bắt đầu giống như một cách sử dụng tiền mặt cần thiết cho doanh nghiệp.

Nhìn chung, chúng tôi đã thấy hoạt động kinh doanh tiếp tục kém hiệu quả, phân bổ vốn có vấn đề, các vụ mua lại được thực hiện mà không xác định được các yếu tố hiệp lực tức thì, chi phí vốn cao hơn dẫn đến tỷ lệ vượt rào cao hơn. Chúng tôi lo ngại về việc giảm cổ tức tiềm ẩn có thể dẫn đến phản ứng tiêu cực đối với giá cổ phiếu, và do đó, SPH sẽ thiếu hụt.