Biên tập viên Ghi chú:Trước đây, chúng tôi đã đề cập đến cách chúng tôi có thể đạt được 153% lợi nhuận từ Oriental Watch Holdings tại đây. Có vẻ như các cuộc biểu tình của HK cùng với kinh tế vĩ mô thế giới không ổn định đã dẫn đến cơ hội mua lại một lần nữa. Đây là dữ liệu liên quan của Oriental Watch Holdings kể từ ngày 7 tháng 11. Lưu ý rằng lợi suất có thể thay đổi khi giá cổ phiếu biến động.

Tiết lộ:Tôi đang có ý định đảm nhận vị trí này khi có thể. Emptor caveat. DYODD.

Đây là dữ liệu từ công cụ sàng lọc độc quyền của chúng tôi chỉ dành cho sinh viên tốt nghiệp chương trình Nhà đầu tư thông minh của Dr Wealth. Tôi đã hiển thị nó ở đây để dễ hiểu.

Có lẽ không có cách nào tốt hơn để phô trương sự giàu có của bạn hơn là đeo một chiếc đồng hồ đeo tay đắt tiền. Nó dễ dàng hiển thị, không chiếm nhiều dung lượng và cung cấp khả năng nhận biết ngay lập tức về số tiền đã chi tiêu.

Khi tầng lớp thu nhập trung bình của châu Á mở rộng nhanh chóng do đô thị hóa và công nghiệp hóa, nhiều chủ sở hữu đồng hồ đầy tham vọng đã tập trung các cửa hàng đồng hồ, mong muốn có được một biểu tượng của sự thăng tiến xã hội của họ.

Tôi sẽ khám phá một nhà bán lẻ đồng hồ sang trọng có một sự thay đổi thú vị đối với nó - đó cũng là một công ty thuần sử dụng các quy tắc đầu tư giá trị nghiêm ngặt của Benjamin Graham.

Công ty là Oriental Watch Holdings Limited (SEHK:0398), và hoạt động kinh doanh chính của nó là bán lẻ đồng hồ sang trọng.

Tập đoàn điều hành khoảng 50 cửa hàng ở Hồng Kông, Trung Quốc và Ma Cao, đồng thời mang hơn một trăm chiếc đồng hồ hàng hiệu đẳng cấp hàng đầu thế giới, bao gồm một số thương hiệu đồng hồ Thụy Sĩ nổi tiếng nhất như Rolex, Breitling và Franck Muller.

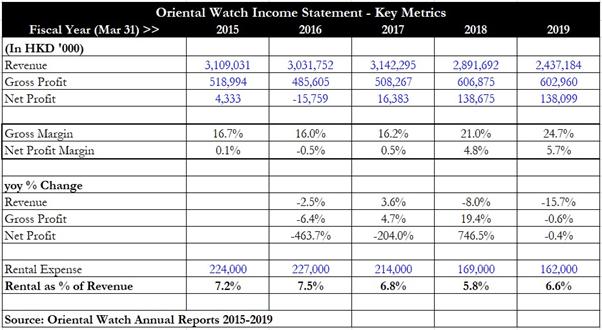

Bảng trên hiển thị vận may của nhóm trong 5 năm tài chính qua (lưu ý rằng Oriental có ngày kết thúc năm là 31 tháng 3).

Điều hấp dẫn cần lưu ý là tập đoàn này đã đảo ngược các khoản lỗ trong năm tài chính 2016 và tiếp tục ghi nhận mức lợi nhuận ròng tăng gần gấp 10 lần trong vòng hai năm tài chính.

Bản thân doanh thu khá trì trệ từ năm tài chính 2015 đến năm tài chính 2017 và năm tài chính 2018 và năm tài chính 2019, thậm chí tiếp tục giảm lần lượt 8% và 15,7% so với cùng kỳ năm ngoái. Do đó, kết quả của Oriental dường như là kết quả của việc giảm chi phí nghiêm ngặt hơn là một trường hợp tăng doanh thu.

Tìm hiểu sâu hơn về vấn đề này, tôi nhận thấy rằng tập đoàn đã cố gắng tăng tỷ suất lợi nhuận gộp từ mức 16% trong năm tài chính 2015-2017 lên mức ấn tượng 24,7% vào năm tài chính 2019. Báo cáo thường niên mới nhất không cung cấp nhiều chi tiết về hiện tượng này. tuy nhiên, chỉ để tuyên bố rằng đó là do “Tập đoàn có khả năng thu được tỷ suất lợi nhuận cao hơn cho sự lựa chọn sản phẩm của mình”.

Tuyên bố này ngụ ý rằng có lẽ cả sự kết hợp sản phẩm cũng như sức mạnh đàm phán của Oriental đã dẫn đến tỷ suất lợi nhuận gộp được cải thiện đáng kể. Một yếu tố khác được tập đoàn đề cập trong các báo cáo thường niên là chi phí thuê nhà đã giảm ra sao trong những năm qua.

Tôi đã chỉ ra con số chi phí cho thuê trong 5 năm qua và mặc dù tỷ trọng chi phí cho thuê tính theo% doanh thu không giảm đáng kể trong 5 năm, nhưng chi phí thuê tuyệt đối đã thực sự giảm từ 224 triệu HKD xuống 162 triệu HKD, a Giảm 28%.

Tôi sẽ liên kết điều này sau với số liệu về số lượng cửa hàng cho Oriental trong phần sau của phân tích này.

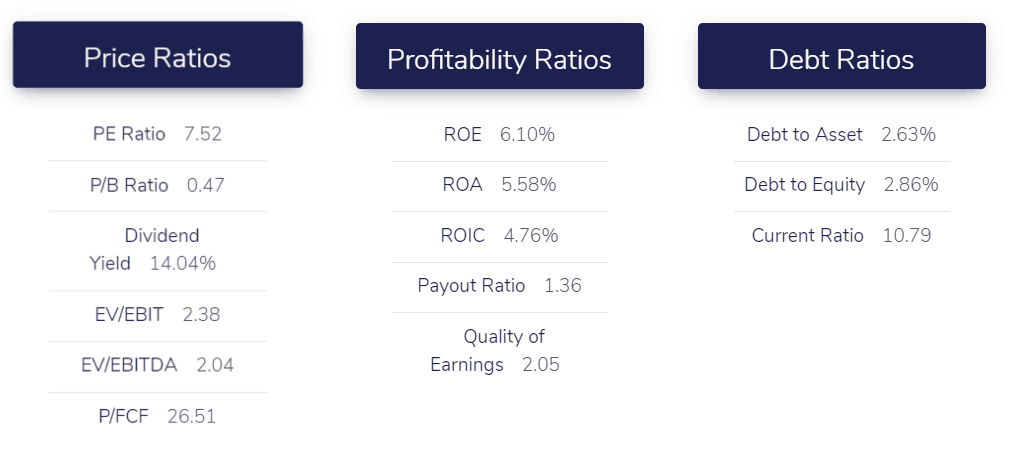

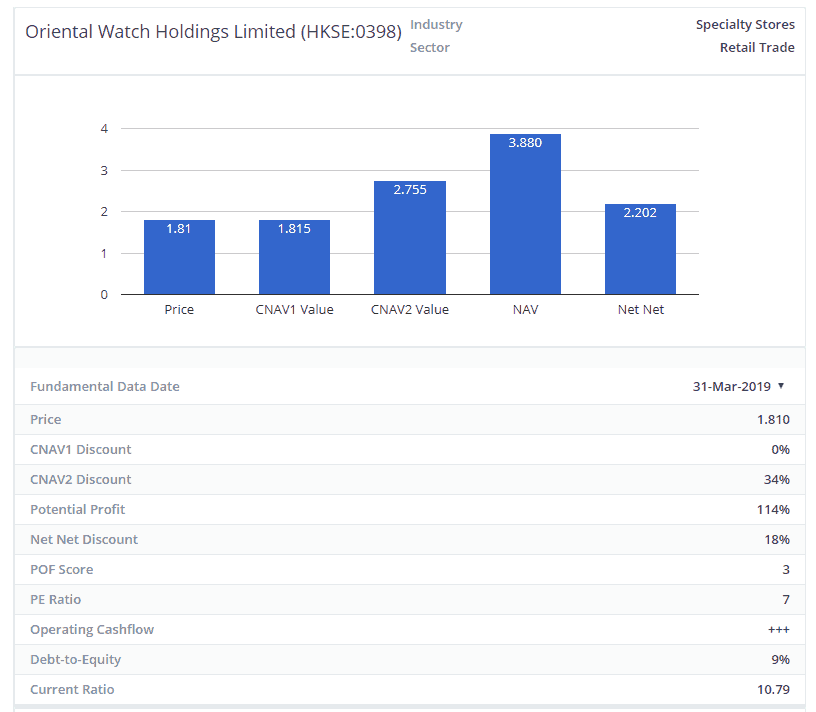

Oriental cũng là một công ty “ròng ròng”, theo định nghĩa của nhà đầu tư giá trị lớn Benjamin Graham. Bằng cách lấy tổng số tiền mặt, các khoản phải thu khách hàng và hàng tồn kho, và trừ đi tất cả các khoản nợ phải trả, tôi nhận được giá trị là 1,86 tỷ HKD.

Giá trị vốn hóa thị trường của nhóm chỉ khoảng 1,03 tỷ HKD và nó đang được giao dịch với mức chiết khấu đáng kể 45% so với giá trị thực ròng của nhóm.

Đây là một điều bất thường trong thị trường ngày nay, vì nó dường như ngụ ý rằng thị trường đang định giá doanh nghiệp Oriental ở một giá trị thấp hơn đáng kể so với những gì Bảng cân đối kế toán của nó chỉ ra. Điều này có thể là do thông tin sai lệch hoặc do quá bi quan.

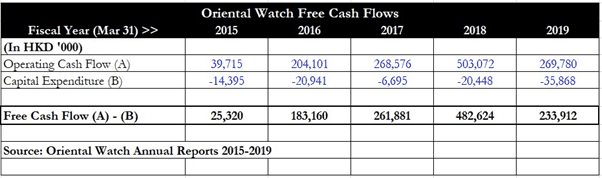

Về việc tạo ra dòng tiền tự do (FCF), tập đoàn đã rất nhất quán trong năm năm qua. Năm tài chính 2015 khởi đầu ở mức thấp do lợi nhuận ròng khá thấp, nhưng FCF tiếp tục cải thiện mặc dù năm tài chính 2016 báo lỗ, trong khi các năm sau đó, năm tài chính 2017-2019 có mức FCF rất ổn định là trên 200 triệu HKD.

Điều này chứng tỏ khả năng tạo dòng tiền hoạt động mạnh mẽ của Oriental, gắn liền với danh tiếng là một trong những nhà bán lẻ hàng đầu cho đồng hồ sang trọng.

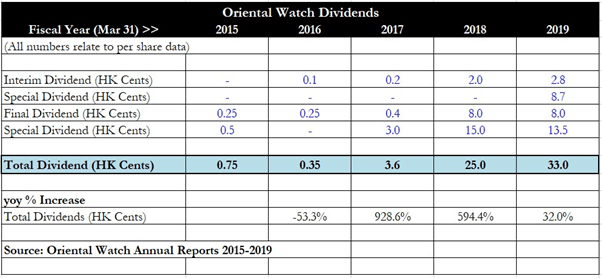

Oriental đã là một cỗ máy chia cổ tức có thể xác nhận , với việc ban lãnh đạo chia cổ tức tăng gần gấp 10 lần từ năm tài chính 2016 đến năm tài chính 2017 là kết quả của sự thay đổi vận may của tập đoàn.

Từ năm tài chính 2017 đến năm tài chính 2018, đã có một khoản cổ tức khác tăng gấp sáu lần từ 3,6 cent HK lên 25 cent HK do lợi nhuận ròng tăng vọt. Mặc dù mức tăng cổ tức cho năm tài chính 2019 chỉ là 32% so với cùng kỳ năm trước, Oriental đã bắt đầu tuyên bố cổ tức đặc biệt cùng với cả cổ tức tạm thời và cổ tức cuối cùng, với tổng số cổ tức hàng năm trị giá 33 cent HK.

Lợi tức cổ tức theo sau cho nhóm là 6,1% nếu chỉ tính đến cổ tức thông thường. Tuy nhiên, nếu tính cả cổ tức đặc biệt, thì lợi suất lịch sử là một con số khổng lồ 18,6%! (ghi chú của người biên tập:đừng bị thu hút bởi lợi nhuận)

Tất nhiên, lợi nhuận này phụ thuộc vào việc liệu tập đoàn có thể tiếp tục hoạt động tốt hay không và ban lãnh đạo có sẵn sàng tiếp tục tuyên bố cổ tức đặc biệt hay không, nhưng kết luận, hiện tại, Oriental đại diện cho một khoản cổ tức cho các nhà đầu tư đã nắm giữ cổ phiếu của nó kể từ năm 2015.

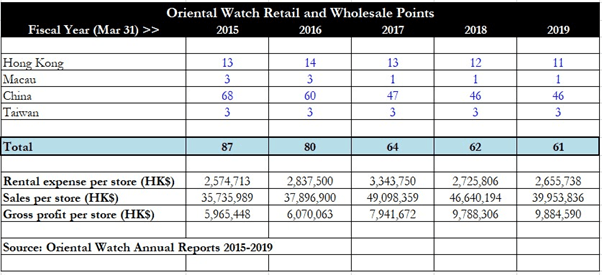

Phần thú vị về hoạt động kinh doanh của Oriental là cách nhóm đã quản lý để hợp lý hóa số lượng cửa hàng của mình trong 5 năm qua bằng cách đóng cửa các cửa hàng hoạt động kém hiệu quả. Có thể thấy rõ trong bảng trên, tổng số cửa hàng đã giảm đều đặn hàng năm từ mức cao 87 cửa hàng trong năm tài chính 2015 xuống còn 61 cửa hàng hiện tại.

Mặc dù chi phí thuê mỗi cửa hàng và doanh thu trên mỗi cửa hàng không thay đổi đáng kể nếu chúng ta so sánh giữa năm 2015 và năm 2019, nhưng lợi nhuận gộp trên mỗi cửa hàng đã cho thấy sự cải thiện đáng kể, tăng từ 6 triệu HKD / cửa hàng trong năm 2015 lên gần 10 triệu HKD mỗi cửa hàng. Điều mà các nhà đầu tư có thể suy luận ở đây là Oriental đã và đang duy trì các cửa hàng hoạt động tốt hơn và cũng quản lý việc lựa chọn hàng tồn kho của mình để tập trung vào sự kết hợp tối ưu của các loại đồng hồ nhằm đạt được tổng biên lợi nhuận tổng thể tốt hơn.

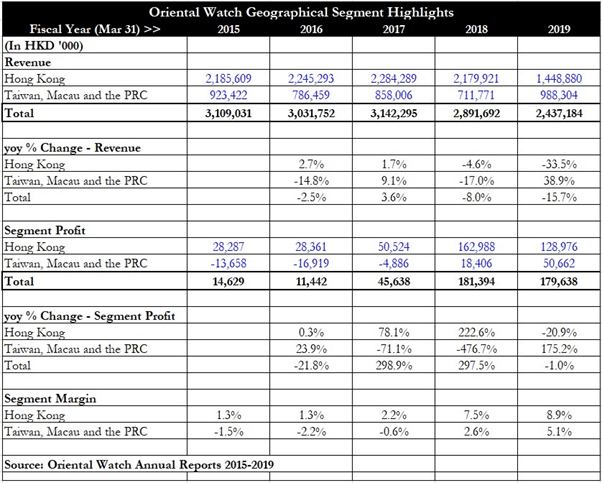

Điểm nổi bật trong phân khúc của Oriental cho thấy hiệu quả hoạt động của phân khúc “Đài Loan, Ma Cao và Trung Quốc” đã cải thiện đáng kể từ năm tài chính 2017 đến năm tài chính 2018, đảo chiều từ lỗ thành lãi 18,4 triệu HKD. Điều này mặc dù tổng số cửa hàng cho phân khúc đó đã giảm từ mức cao 74 cửa hàng xuống chỉ còn 50 cửa hàng trong 5 năm qua. Doanh thu từ mảng này đã tăng trong năm tài chính 2019 nhưng tôi tin rằng việc kiểm soát chi phí hiệu quả đã giúp mảng này có lợi nhuận cao, với tỷ suất lợi nhuận của mảng này là 5,1% trong năm 2019. Mặc dù lợi nhuận mảng Hồng Kông giảm so với cùng kỳ so với cùng kỳ năm ngoái. Từ năm 2018 đến năm tài chính 2019, công ty vẫn cố gắng tăng tỷ suất lợi nhuận phân khúc từ 7,5% lên 8,9%.

Trường hợp của Oriental dường như là một trong những biện pháp kiểm soát chi phí hiệu quả và chặt chẽ hơn là những nỗ lực phát triển kinh doanh tích cực để thu được nhiều doanh số hơn. Do đó, các chất xúc tác sẽ bao gồm việc hợp lý hóa nhiều cửa hàng hơn nữa để tập đoàn có thể tập trung vào những cửa hàng có lợi nhuận cao, cũng như thương lượng để có được mức giá thuê tốt hơn từ chủ nhà.

Một chất xúc tác liên tục khác sẽ là việc tiếp tục quản lý hàng tồn kho để đảm bảo kết hợp các hạng mục có tỷ suất lợi nhuận gộp cao hơn, sao cho tỷ suất lợi nhuận gộp của tập đoàn có thể tiếp tục duy trì ở mức cao nhất quán và phù hợp với các công ty khác (chi tiết trong phần đối thủ cạnh tranh bên dưới).

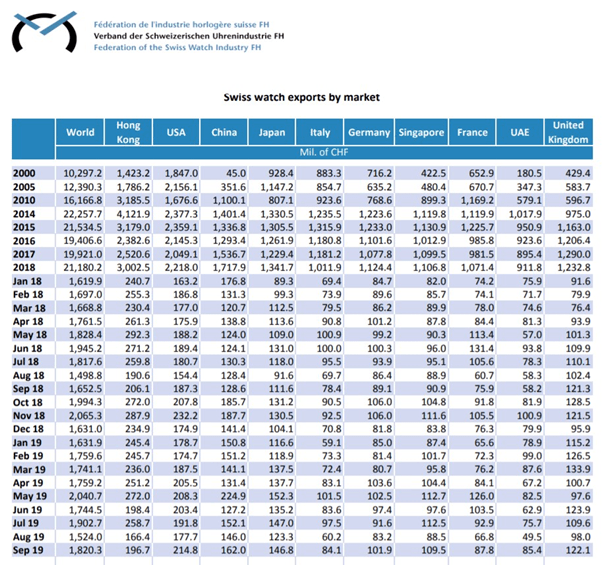

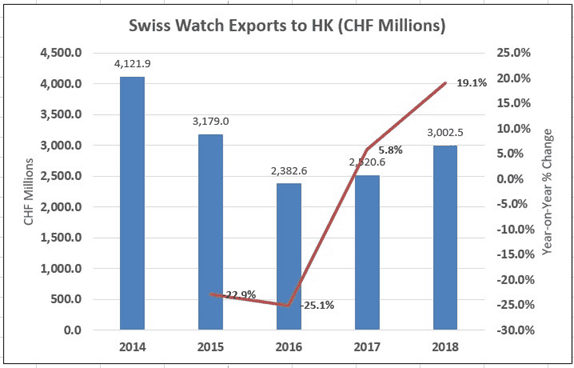

Ngành công nghiệp đồng hồ Thụy Sĩ đã có số liệu thống kê chi tiết về xuất khẩu theo quốc gia và ngành này đã chứng kiến một số năm khó khăn trong năm 2016 và 2017 khi xuất khẩu đồng hồ giảm hoặc chậm lại ở các quốc gia khác nhau.

Bảng trên cho thấy tác động này và chúng ta cần lưu ý rằng sự tùy ý của người tiêu dùng có thể khá theo chu kỳ và gắn liền với điều kiện kinh tế, vì vậy đây không phải là một khía cạnh đáng ngạc nhiên của ngành.

Tuy nhiên, đối với Hồng Kông, xuất khẩu đồng hồ đã tăng so với năm trước kể từ năm dương lịch 2017 và năm 2018 đã chứng kiến mức tăng trưởng mạnh hơn khoảng 19,1%. Điều này báo hiệu tốt cho triển vọng tương lai của Oriental vì ngành công nghiệp này dường như đang phục hồi sau một thời gian xuất khẩu chậm hơn. Điều này có lẽ gắn liền với việc Trung Quốc đàn áp chi tiêu xa xỉ vào năm 2014/2015 khiến doanh số bán đồng hồ sang trọng và rượu cao cấp (chẳng hạn như baijiu) bị giảm sút.

Về mặt thử nghiệm căng thẳng, doanh nghiệp cũng có thể thấy nhu cầu về đồng hồ sang trọng giảm mạnh từ 30% đến 40%, bằng chứng là các con số 2014-2016. Tuy nhiên, việc kiểm soát chi phí nghiêm ngặt có thể giúp giảm thiểu tác động của sự sụt giảm nhu cầu như vậy và không phải tất cả người chơi đều sẽ bị ảnh hưởng như nhau, vì những người có mạng lưới mạnh hơn và danh tiếng tốt hơn (chẳng hạn như Oriental) sẽ có thể vượt qua chu kỳ tốt hơn suy thoái.

Điều thú vị là số lượng đại lý đồng hồ đã qua sử dụng bán đồng hồ xa xỉ “đã qua sử dụng” cũng ngày càng tăng và một bài báo gần đây cho biết hiện có 50 cửa hàng đồng hồ như vậy chỉ riêng ở Singapore, nhiều hơn gấp đôi so với con số cách đây một thập kỷ. Nhưng hiện tượng này đã được nhà tư vấn tài chính châu Âu Kepler Cheuvreux mô tả là một hiện tượng toàn cầu và không chỉ giới hạn ở riêng châu Á.

Thị trường đồng hồ đã qua sử dụng được ước tính sẽ tăng trưởng 5% mỗi năm, cao hơn gấp đôi so với tốc độ tăng trưởng của đồng hồ sang trọng mới.

Các thương hiệu đồng hồ lớn của Thụy Sĩ hiện đang làm việc với các nhà bán lẻ đồng hồ sở hữu trước thay vì coi họ như đối thủ cạnh tranh và mối quan hệ cộng sinh này có thể nâng cao sức hấp dẫn của đồng hồ sang trọng và giúp ngành phát triển hơn nữa và nhanh hơn.

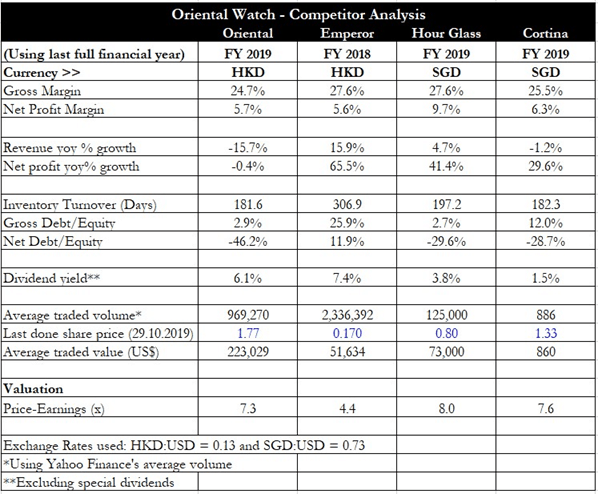

Có một vài đối thủ cạnh tranh với Oriental, một trong số đó là Emperor Watch &Jewellery Limited được niêm yết tại Hồng Kông (SEHK:0887). Hai công ty nổi bật khác là The Hour Glass Ltd được niêm yết tại Singapore (SGX:AGS) và Cortina Holdings Limited (SGX:C41).

Bảng trên cho thấy sự so sánh giữa bốn công ty này. Có thể thấy Oriental có tỷ suất lợi nhuận gộp thấp nhất trong 4 công ty, điều này cho thấy có thể vẫn còn dư địa để tối ưu hóa tỷ suất lợi nhuận gộp của mình. Cũng có khả năng cải thiện tỷ suất lợi nhuận ròng vì các cầu thủ Singapore có tỷ suất lợi nhuận ròng tốt hơn so với Hồng Kông. Xét về tốc độ tăng trưởng doanh thu và lợi nhuận ròng, Oriental dường như đứng sau với sự sụt giảm cả về doanh thu và lợi nhuận ròng so với cùng kỳ năm trước.

Về vòng quay hàng tồn kho, Oriental có thể so sánh với các nhà bán lẻ đồng hồ được niêm yết tại Singapore ở điểm trung bình họ quay vòng hàng tồn kho khoảng hai lần mỗi năm. Cổ phiếu của nó cũng có tính thanh khoản cao hơn so với cổ phiếu của ba công ty còn lại với trung bình khoảng 223.000 USD được giao dịch hàng ngày. Về mặt định giá, Oriental chỉ rẻ hơn một chút so với Hour Glass và Cortina trên cơ sở giá thu nhập.

Những rủi ro chính đối với doanh nghiệp là sự suy thoái kinh tế và theo chu kỳ của ngành. Những thứ trước đây sẽ làm suy yếu tâm lý người tiêu dùng và xu hướng chi tiêu, dẫn đến giảm nhu cầu đối với các mặt hàng tùy ý như đồng hồ sang trọng. Chúng ta đã thấy điều này xảy ra sau cuộc đàn áp ở Trung Quốc vài năm trước. Sự suy thoái theo chu kỳ của ngành cũng có thể ảnh hưởng nặng nề đến tất cả những người chơi và khiến lợi nhuận của Oriental giảm mạnh do tác động của đòn bẩy hoạt động (tức là chi phí thuê nhân viên và thuê cố định cao không dễ giảm). Một rủi ro chính khác là doanh thu có thể tiếp tục bị ảnh hưởng bởi các cuộc cạnh tranh từ các công ty nhỏ hơn, rẻ hơn trong ngành. Tuy nhiên, tôi tin rằng miếng bánh tổng thể vẫn đang phát triển và điều này có thể giảm thiểu một số tác động từ các công ty mới thành lập nhỏ hơn đang tìm cách lấy thị phần khỏi Oriental Watch.

Oriental là một ví dụ về một doanh nghiệp tuyệt vời đang giao dịch ở mức định giá cực kỳ rẻ. Tỷ lệ giá trên thu nhập dưới 8x và công ty cũng đang giao dịch với mức chiết khấu 45% so với giá trị sổ sách thuần. Mặc dù nhóm này dường như quá rẻ để bỏ qua, nhưng các nhà đầu tư cần lưu ý rằng hầu hết sự cải thiện kinh doanh gần đây là kết quả của việc giảm chi phí và mở rộng tỷ suất lợi nhuận gộp, chứ không phải là tăng trưởng doanh thu.

Tôi gặp vấn đề với các công ty tăng trưởng lợi nhuận ròng của họ theo cách này, vì có thể có giới hạn về số lượng chi phí có thể được cắt giảm. Vì vậy, điều gì sẽ xảy ra sau đó khi chi phí thực sự bị cắt giảm đến tận xương?

Phương Đông vẫn sẽ khó nắm bắt tăng trưởng trừ khi bằng cách nào đó, nó có thể cho thấy doanh thu tăng hàng năm. Tin tốt là xuất khẩu của ngành Đồng hồ Thụy Sĩ đang tăng lên, ngay cả trong bối cảnh chiến tranh thương mại Mỹ-Trung đang kéo dài.

Cùng với sự bùng nổ của thị trường đồng hồ đã qua sử dụng, những xu hướng này là điềm lành cho Oriental, cho rằng họ có thể nắm bắt được nhiều hoạt động kinh doanh hơn và phát triển doanh nghiệp hàng đầu của mình. Các nhà đầu tư có thể cân nhắc việc sở hữu công ty vì lợi tức cổ tức tuyệt vời, nhưng họ cũng cần lưu ý rằng đây là một trò chơi tài sản hơn là một trò chơi tăng trưởng.

Luận văn về đầu tư của biên tập viên :Chúng tôi đã nhấn mạnh trước đây rằng chiến lược Định giá Tài sản Ròng Bảo thủ của chúng tôi nhằm mục đích sở hữu các doanh nghiệp có tài sản vượt trội với giá rẻ và sở hữu doanh nghiệp miễn phí. Nói chung, xem xét lợi suất và giá cổ phiếu giảm, tôi coi đây là một lực cản vững chắc để giữ trong 3 năm tới và một cái gì đó tôi có thể thêm vào nếu giá có xu hướng thấp hơn tùy thuộc vào dòng tiền của riêng tôi.

Luận điểm là đơn giản.

Ngay cả khi kinh tế suy thoái, khả năng bán hàng của Oriental Watch không bị giới hạn ở Hồng Kông. Công ty bị định giá thấp nghiêm trọng. Năng suất là khá. Công ty quản lý nội bộ cũng sở hữu cổ phần trong công ty với tổng trị giá 28,6%.

Chúng ta hãy tìm hiểu sâu hơn đằng sau suy nghĩ.

Các cuộc biểu tình ở HK sẽ không ảnh hưởng đến việc kinh doanh chứ?

Như đã đề cập ở trên, nó có 46 cửa hàng ở Trung Quốc, 3 ở Đài Loan, 1 ở Ma Cao và 11 cửa hàng khác ở Hồng Kông. Điều gì sẽ xảy ra nếu các cuộc biểu tình tiếp tục diễn ra và trở nên không thể chống lại được? Là một chủ sở hữu doanh nghiệp, nó đơn giản. Chuyển hàng hóa của tôi đến các cửa hàng khác và bán chúng ở đó hoặc thanh lý chúng. Việc đóng cửa 11 cửa hàng làm giảm đáng kể chi phí hoạt động (phần 11/61 của chi phí thuê). Vì vậy, nguy cơ HK biểu tình thực sự không cao. Tôi cũng nghi ngờ khả năng phản đối của họ trong ba năm liên tiếp. Không giống như thị trường, khả năng duy trì cổ phiếu của tôi mạnh hơn khả năng họ vẫn phản đối trong ba năm. Ngay cả khi tôi sai, giá cổ phiếu có xu hướng thấp hơn, tôi trung bình xuống và chờ đợi sự tăng giá cuối cùng.

Trung Quốc sẽ không tẩy chay công ty chứ?

Một rủi ro chính khác là Chủ nghĩa dân tộc của Trung Quốc. Oriental Watch là cổ phiếu HK, một quốc gia có tư tưởng chống Trung Quốc. Chủ nghĩa dân tộc ở Trung Quốc đã đến mức mà người tiêu dùng có thể công khai tẩy chay các công ty và buộc họ phải dọn đồ mua sắm như trường hợp Lotte của Hàn Quốc. Vậy điều gì sẽ xảy ra nếu HK trở nên không thể chấp nhận được và thêm vào đó là Trung Quốc tẩy chay? Ban lãnh đạo có 2 quyết định. Đi đến Ma Cao / Đài Loan và thiết lập cửa hàng hoặc đóng cửa và thanh lý. Dù bằng cách nào, bảng cân đối kế toán sẽ được cải thiện khi bạn đóng cửa 46 cửa hàng ở Trung Quốc và 11 cửa hàng ở HK do chi phí hoạt động giảm mạnh.

Định giá thận trọng của chúng tôi cũng đặt chúng thậm chí dưới mức chiết khấu 50% ở mức giá 2,75 đô la, cao hơn 1,81 đô la hiện tại. Điều đó có nghĩa là ngay cả khi công ty đóng cửa hàng và bán mọi thứ, tôi vẫn có lãi.

Giá cổ phiếu không thể giảm xuống?

Đúng. Nó chắc chắn có thể. Nếu đúng, tôi có thể sẽ giảm trung bình trong 6 tháng tới hoặc lâu hơn và chờ đợi. Cổ phiếu chỉ là rẻ như vậy. Bất cứ khi nào bạn được trả lợi tức xứng đáng để ngồi trên một cổ phiếu bị định giá thấp với mức tăng giá khủng khiếp, bạn sẽ chấp nhận nó. Giống như Buffett nói, những con số này đập vào đầu bạn bằng một cây gậy bóng chày. Nó chỉ rẻ một cách lố bịch.

Còn về suy thoái kinh tế thì sao?

Đây là một câu hỏi thường được mọi người quan tâm. Câu trả lời đơn giản là nếu bạn lo lắng về việc cổ phiếu của mình giảm 50%, thì bạn thậm chí không nên đầu tư ngay từ đầu. Tôi đã nói trước đó rằng tôi định giảm trung bình nếu điều đó xảy ra. Miễn là bộ phận quản lý tiếp tục sở hữu cổ phần đáng kể bên trong, tôi không nghĩ rằng tôi sẽ bán trong bất kỳ trường hợp cơ bản nào. Điều bạn muốn đề phòng là nếu bộ phận quản lý vẫn ngoan cố và không chịu nhúc nhích trong khi chịu lỗ và giảm giá trị công ty.

Ngoài ra, hãy nhớ rằng suy thoái không kéo dài trong lịch sử. 2 có thể tối đa 3 năm. Nếu nó là cuộc suy thoái lớn, dù sao thì everone cũng bị cuốn theo và tất cả chúng ta phải có khả năng điều chỉnh theo một mô hình mới. Chìa khóa ở đây là ở các nguyên tắc cơ bản về đầu tư của bạn - bạn có đang chơi quá lớn không? Bạn đang đầu tư quá nhiều? Bạn có tiết kiệm cho ngày mất việc không? Nếu bạn không đầu tư. Giai đoạn =Stage.

Làm thế nào để bạn biết ban lãnh đạo sẽ không làm khó cổ đông?

Tôi không. Nhưng người trong cuộc sở hữu 28,6% cổ phần. Đó không phải là một miếng bánh lớn như tôi muốn, nhưng tôi nghĩ nó đủ tốt để họ có lợi ích phù hợp đáng kể trong việc tối đa hóa giá trị của cổ đông. Điều này được thấy trong việc kiểm soát chi phí chặt chẽ và chia cổ tức. Khi quản lý sở hữu doanh nghiệp và có làn da trong trò chơi, họ có xu hướng không muốn tự làm hỏng mình.

Hãy nhớ rằng, khi bạn sở hữu một công ty được định giá như đã chết, bạn sẽ không mất nhiều thời gian để kiếm tiền từ nó. Nó chỉ phải cho thấy một số dấu hiệu của sự sống. Tôi đã phát triển hầu hết tư duy và cách tiếp cận của mình một cách độc lập, nhưng cơ sở để có thể định giá các công ty một cách nhanh chóng đến từ Nhập vai nhà đầu tư thông minh. Nó có giá trị không thể phủ nhận. Tôi khuyên bạn nên kiểm tra nó nếu bạn muốn nghiêm túc hơn trong việc đầu tư cho cuộc sống của chính mình.

5 Cổ phiếu có phần thưởng cao, rủi ro cao nhất để mua vào năm 2021

Công ty xây dựng được định giá thấp với lợi nhuận tiềm năng lớn

2 cổ phiếu tăng trưởng dưới ngưỡng với đà tăng trưởng thú vị

2 cổ phiếu tăng trưởng đầy hứa hẹn mà bạn có thể chưa xem xét

2 cổ phiếu tăng trưởng cổ tức cho các nhà đầu tư khôn ngoan