Các bài viết trước đây của Inmy về các vở kịch dài tiềm năng để tận dụng IMO2020, Nếu tập trung vào các công ty vận chuyển.

Đây chỉ là một sự sụt giảm trong đại dương vì IMO2020 ảnh hưởng đến tất cả những thứ liên quan đến dầu mỏ. Yousee - Ngành công nghiệp lọc dầu cũng đang trên đà thay đổi lớn về cơ cấu nhu cầu của nhiên liệu boongke.

Các nhà cải tiến lập kế hoạch trước và thực hiện các động thái để đáp ứng nhu cầu sản phẩm đang thay đổi trước thời hạn IMO2020.

[Nếu tôi viết một cuốn sách về IMO2020, thì đây cũng có thể là tiêu đề.]

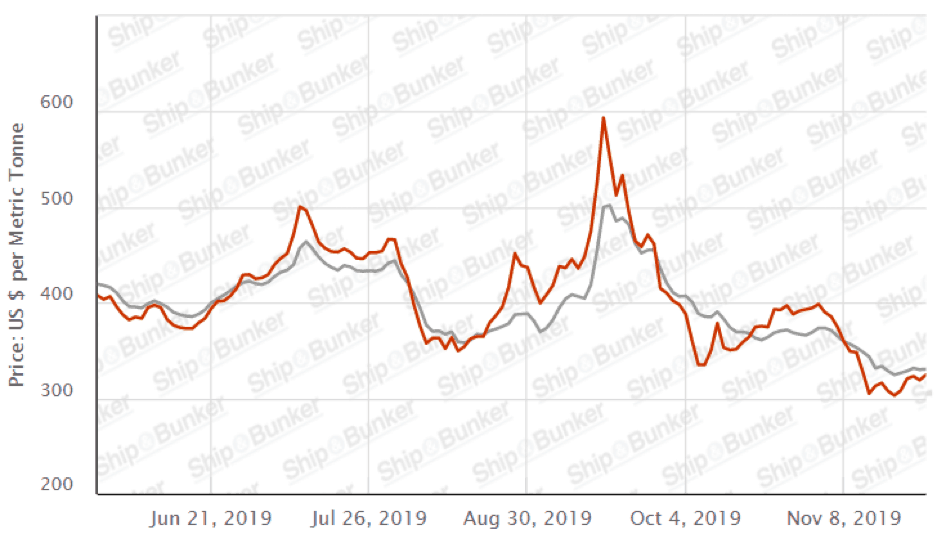

AsIMO2020 sắp đến gần, các cảng trên khắp thế giới đã ngừng kêu gọi Nhiên liệu lưu huỳnh cao (HSFO) khi 3,5 triệu thùng mỗi ngày từ các boongke có hàm lượng lưu huỳnh cao chuyển sang nhiên liệu mới 0,5% lưu huỳnh.

Với sự sụt giảm sắp xảy ra về giá HSFO (cũng như mất ngôi nhà của mình trong các boongke), các nhà máy lọc dầu cũng phải đối mặt với thách thức trong việc sản xuất nhiên liệu tuân thủ IMO. Sự dịch chuyển toàn cầu đối với nhiên liệu có hàm lượng lưu huỳnh thấp hơn từ tháng 1 trở đi sẽ làm giảm nhu cầu đối với các loại dầu thô có hàm lượng lưu huỳnh cao và nhiều hơn đối với dầu thô nhẹ, ít lưu huỳnh.

Chúng tôi đã bắt đầu thấy các nhà máy lọc dầu tăng nhập khẩu dầu thô nhẹ để thúc đẩy VLSFO hỗ trợ (Xem nguồn tại đây).

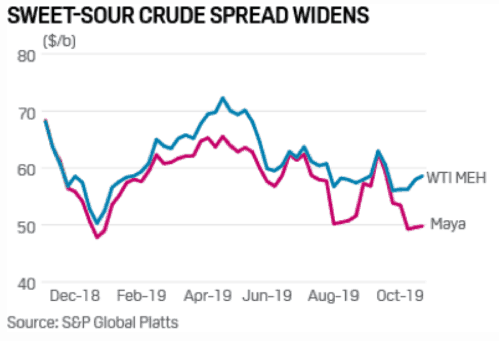

Mặc dù chúng ta vẫn chưa thấy sự chênh lệch giữa dầu thô chua ngọt sẽ tăng lên, nhưng Giám đốc điều hành của PBF, Tom Nimbley cho rằng điều này là do các quyết định mua dầu thô đã được đưa ra trước nhiều tháng và do đó sẽ có độ trễ trong thị trường dầu thô thực tế.

Các nhà lọc dầu đơn giản phải quyết định giữa việc chuyển sang mua dầu thô nhẹ với giá ưu đãi giao ngay hoặc xây dựng các đơn vị thứ cấp đắt tiền có thể xử lý thêm dầu nhiên liệu còn sót lại từ quá trình tinh chế ban đầu dầu nặng thành các sản phẩm chất lượng cao, ví dụ:xăng hoặc dầu diesel.

Các vấn đề phức tạp và các nhà lọc dầu có khả năng hội tụ sâu (như) PBF sẽ có lợi thế hơn so với các nhà máy lọc dầu có hệ thống ít phức tạp hơn.

Thedecline là giá HSFO cũng đã tạo cơ hội cho các nhà máy lọc dầu phức tạp như PBF.

HSFO đã lùi vào lòng chảo Đại Tây Dương và đang tìm kiếm một giải pháp thay thế từ thị trường boongke. Bởi vì các công ty ít phụ thuộc vào HSFO làm dầu nhiên liệu, HSFO hiện đang trở thành một lựa chọn cho các nhà máy lọc dầu phức hợp để hoạt động như một nguồn nguyên liệu thay vì các loại dầu thô chua nặng hơn đắt tiền hơn.

Như đã đề cập trước đó, có một độ trễ vật lý trong thị trường dầu thô. Khi ngày càng có nhiều nhà máy tinh chế sử dụng HSFO chiết khấu thay vì các loại dầu thô chua, nó sẽ làm giảm sự lây lan dầu thô chua ngọt.

Đây coi như là một cơ hội bổ sung cho các nhà máy lọc dầu phức hợp tăng cường sử dụng để tận hưởng tỷ suất lợi nhuận gộp cao hơn trong việc chế biến các loại vụn chua.

Những người theo chủ nghĩa lọc dầu lấy phí hydrocacbon chuỗi dài (còn gọi là nguyên liệu thô) như dầu thô và biến đổi (bẻ khóa) chúng thành thành phẩm chuỗi ngắn hơn như xăng và dầu diesel hoặc nguyên liệu thô cho ngành công nghiệp hóa dầu.

Bạn đã nghe nói về các công ty tích hợp theo chiều dọc lớn như Exxon Mobil (NYSE:XOM) cung cấp dầu thô cho hoạt động lọc dầu của họ.

Các công ty như PBF mua nguyên liệu thô và bán thành phẩm của họ cho thị trường bán buôn. Các đối thủ cạnh tranh của PBF là Phillips 66 (NYSE:PSX), Hollyfrontier (NYSE:HFC) và Valero (NYSE:VLO), trong số những người khác.

Chênh lệch chính là yếu tố quyết định lợi nhuận của ngành tinh chế được gọi là “ crackspread ”, Là sự khác biệt trên thị trường kỳ hạn giữa giá của nguyên liệu đầu vào chính (dầu thô, dầu nhiên liệu) và giá bán buôn của các sản phẩm thảm sơn thành phẩm.

Lĩnh vực lọc dầu tiếp tục khởi sắc trong nửa cuối năm 18.

Sự kiện quan trọng nhất là giá dầu thô tăng đột ngột trong quý 3 năm 18 khi các thị trường dầu mỏ dự kiến các biện pháp trừng phạt bắt buộc của Hoa Kỳ đối với Iran, bao gồm chính sách không vận tải dầu mỏ.

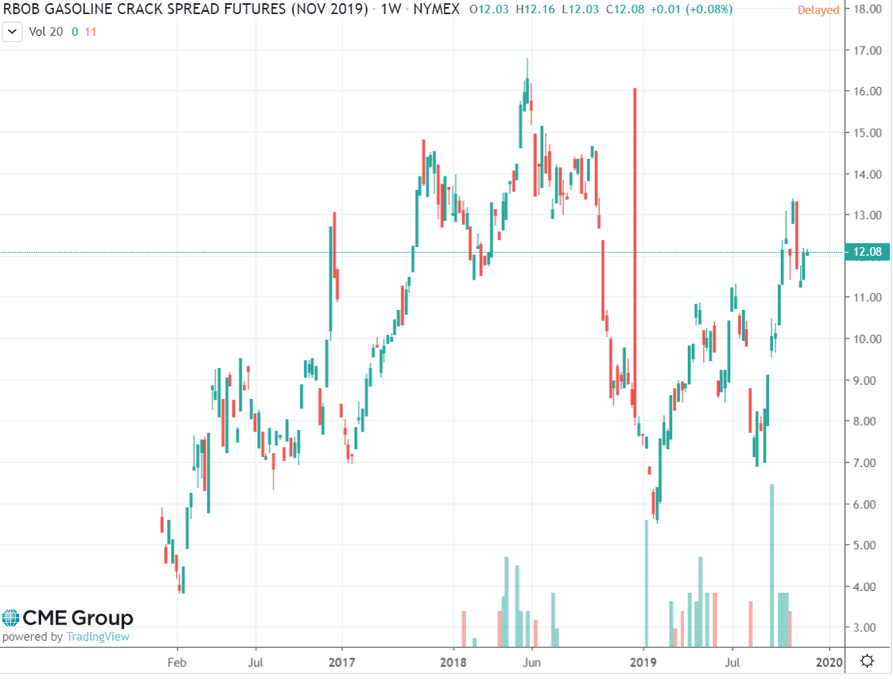

Các nhà máy lọc dầu đã không thể chuyển các chi phí gia tăng cho khách hàng của mình khi giá dầu thô tăng đột biến. Chủ yếu là do sự kiện này, vết nứt xăng RBOB đã giảm từ mức cao nhất vào giữa năm 2018 ở mức gần 17 USD / thùng xuống dưới 7 USD vào cuối năm 2018.

Các nước OPEC và Russias đã gia tăng đáng kể sản lượng để bù đắp cho việc loại bỏ Iranianoil khỏi thị trường cũng như để tận dụng lợi thế của giá dầu cao hơn.

Tuy nhiên, Mỹ đã bất ngờ cho phép 8 quốc gia nhận dầu của Iran vào đầu tháng 11 và sự thiếu hụt dầu thô được nhận thức trước đây nhanh chóng trở thành dư cung. Giá dầu thô, ở mức gần 75 tỷ đô la vào đầu quý 4/2018, đã giảm xuống dưới 50 đô la vào tháng 12 năm 2018.

Điều này lẽ ra đã làm đảo ngược tình thế đối với các nhà máy lọc dầu, nhưng sự phục hồi mạnh mẽ đối với mức chênh lệch rộng hơn đã không thành hiện thực. Doanh số bán ô tô giảm ở Trung Quốc đã làm giảm nhu cầu xăng dầu. Sự sụt giảm nhu cầu này diễn ra cùng lúc với việc công suất lọc dầu bổ sung đang được đưa vào hoạt động trực tuyến ở châu Á.

Để làm cho vấn đề trở nên quan trọng hơn, tồn kho xăng tăng do hoạt động lọc dầu gia tăng tạo ra các sản phẩm nhẹ hơn như xăng và sản lượng dầu thô nhẹ của Mỹ tăng.

Do đó, các nhà máy lọc dầu như PBF, công ty chiếm 88,4% doanh thu năm 2018 từ xăng và sản phẩm chưng cất, gặp khó khăn.

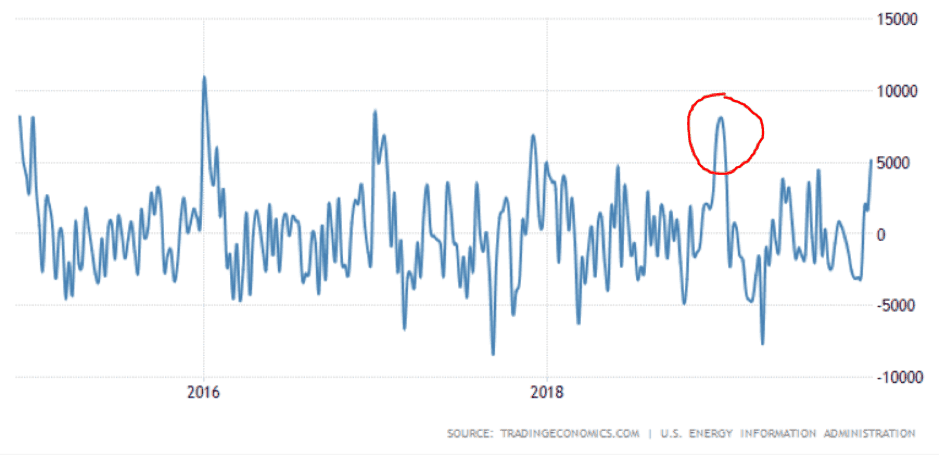

Tuy nhiên, có thể có trợ giúp: Kể từ đầu quý 2/19, các nhà máy lọc dầu của Mỹ đã cắt giảm quá trình chế biến thô, ngăn chặn tình trạng dư thừa nguồn cung xăng và sản phẩm chưng cất tiềm năng, nhưng làm trầm trọng thêm tình trạng tồn kho dầu thô (Xem nguồn tại đây).

Điều này đã thúc đẩy tỷ suất lợi nhuận tinh chế, với tỷ suất lợi nhuận tinh chế tổng đối với xăng dầu giao vào tháng 1 năm 2020 so với dầu Brent ở mức gần 7 USD / thùng so với mức 0 vào đầu năm nay.

Mặc dù chúng ta thấy từ biểu đồ trên rằng cổ phiếu đã tăng trở lại, nhưng điều này có thể là do dự đoán của IMO2020.

Khi IMO2020 bắt đầu vào tháng 1 năm 2020, nó sẽ kích hoạt chuyển đổi sang nhiên liệu có hàm lượng lưu huỳnh thấp hơn (tức là chất làm sạch nhẹ hơn), điều này sẽ cải thiện biên lợi nhuận lọc dầu.

Yêu cầu này sẽ tác động đến khoảng 3,5 triệu thùng / ngày nhiên liệu boongke, với tác động thực là làm tăng nhu cầu dầu diesel lưu huỳnh thấp hơn 1-2 triệu thùng / ngày.

PBF có vị trí tốt cho sự thay đổi nhu cầu này, do sự phức tạp và khả năng chuyển đổi của các hoạt động của nó.

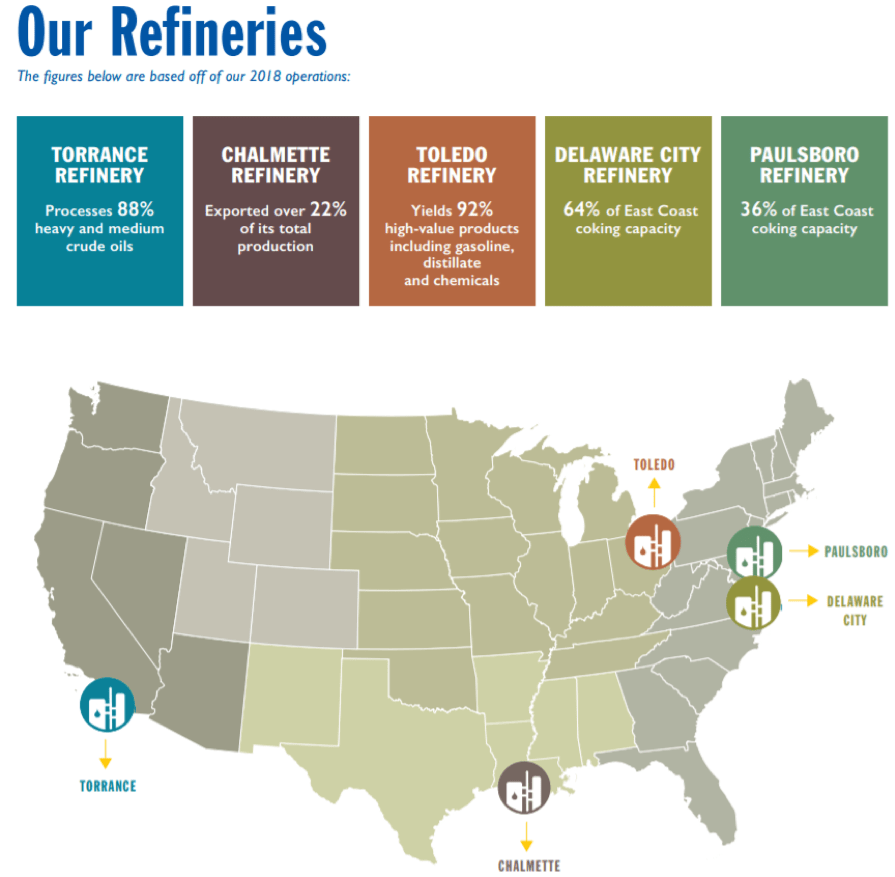

PBFEnergy (NYSE:PBF) là nhà lọc dầu độc lập và nhà cung cấp các sản phẩm sơn dầu không có thương hiệu. Nó có 5 nhà máy lọc dầu phức tạp cao trên khắp Hoa Kỳ với công suất xử lý kết hợp khoảng 900.000 thùng / ngày.

PBF Energy cũng sở hữu 44% cổ phần trong PBF Logistics, mà chúng tôi tin rằng đây là mối quan hệ đối tác chiến lược.

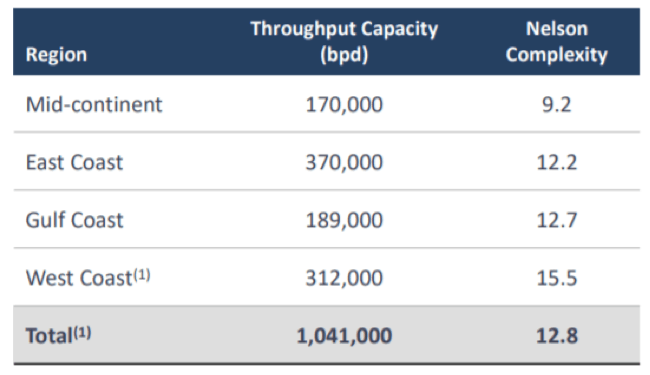

Năng lực của PBF nằm ở sự tăng trưởng có kỷ luật thông qua việc tinh chỉnh chiến lược và mua lại hậu cần, cùng với việc phát triển các dự án hữu cơ. Hiện tại, họ có cơ sở tài sản phức tạp cao đa dạng với độ phức tạp 12,2 Nelson.

* Chỉ số NelsonComplexity (NCI):

Tháng 6 năm 2019:

PBF’sassets cũng có vị trí chiến lược gần cả Bờ Đông và Bờ Tây của Hoa Kỳ, rất gần các thành phố sầm uất nhất trên cả hai bờ biển, New York và Los Angeles.

Một lợi thế khác khiến PBF Energy trở nên khác biệt với các công ty lọc dầu độc lập lớn khác là công ty không vận hành bất kỳ trạm bán lẻ có thương hiệu nào. Điều này có nghĩa là nó là công ty tinh chế tinh khiết gần nhất trong số các công ty độc lập lớn nhất.

Quan điểm của PBF là IMO2020 nhìn chung sẽ mang lại lợi ích cho PBF và họ đã thực hiện các khoản đầu tư cần thiết để nắm bắt cơ hội đó.

Trong bài thuyết trình vào tháng 6 năm 2019, họ cho biết tất cả Chi tiêu Capex đã được hoàn thành trong năm và sẽ không có thêm khoản đầu tư Capex bắt buộc nào nữa.

PBF đã khởi động lại cơ sở coker 12.000 bpd nhàn rỗi của họ, có thể chuyển đổi nguyên liệu thô có hàm lượng lưu huỳnh cao (dầu thô và xăng) thành các sản phẩm sạch có giá trị cao!

Giá của các sản phẩm có hàm lượng lưu huỳnh cao dự kiến sẽ giảm vào năm tới khi IMO2020 đi vào hoạt động và nhà máy lọc dầu phức hợp sẽ có thể sử dụng các nguyên liệu thô có hàm lượng lưu huỳnh cao được chiết khấu để chuyển đổi sang các sản phẩm có giá trị cao.

Trong năm 2018, PBF đã quyết định tiến hành xây dựng và cho thuê tiếp một cơ sở hydro mới 25 triệu feet khối mỗi ngày, dự kiến sẽ hoàn thành vào quý đầu tiên của năm 2020.

Sau khi hoàn thành, nhà máy hydro sẽ cung cấp cho nhà máy lọc dầu Delaware các khả năng xử lý dầu thô phức tạp bổ sung.

PBF đã đồng ý mua Nhà máy lọc dầu Martinez từ Shell và thương vụ này dự kiến kết thúc vào đầu năm sau. Nhà máy lọc dầu này là nhà máy lọc dầu hàng đầu ở Bờ Tây với aNCI là 16,1.

Với tài sản này, PBF sẽ sở hữu hệ thống lọc dầu phức tạp nhất ở Bờ Tây và cũng sẽ tăng công suất của họ thêm 150.000 thùng / ngày.

Báo cáo hàng quý mới nhất của PBF cho thấy thu nhập ròng đã điều chỉnh, không bao gồm các khoản ngoại lệ, là 80,1 triệu đô la Mỹ, hay 0,66 đô la Mỹ cho mỗi cổ phiếu, so với 1,13 đô la Mỹ năm ngoái.

Dòng tiền tự do (‘FCF’) đạt 357 triệu đô la Mỹ do Capex thấp hơn. Như đã đề cập trước đó, Chi tiêu Capex sẽ thấp trong phần còn lại của năm và điều này sẽ thúc đẩy FCF của họ.

Báo cáo thu nhập :

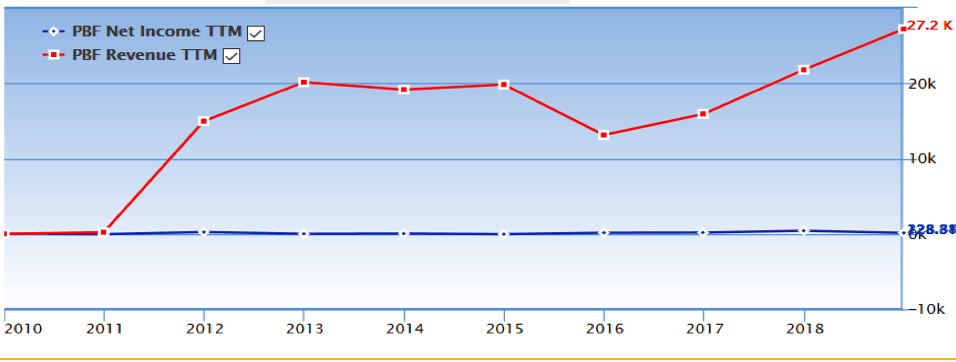

Doanh thu của PBF tăng đều đặn qua các năm thông qua Chuyển đổi và Tăng trưởng không phải trả tiền!

Báo cáo ngân lưu t

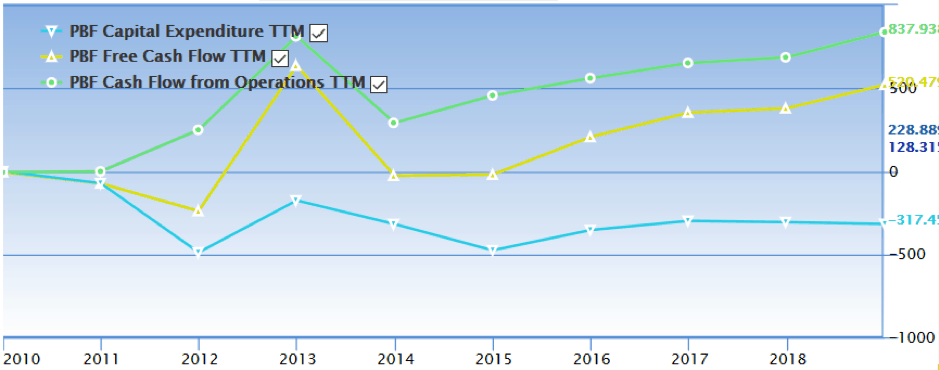

FreeCash Flow nhất quán và chúng tôi cũng nhận thấy sự gia tăng lành mạnh trong dòng tiền của họ từ hoạt động kinh doanh.

Nhưng Chi tiêu vốn (‘Capex’) cũng đang tăng lên cùng với dòng tiền từ hoạt động kinh doanh.

Điều này chủ yếu là do sự gia tăng chi tiêu vốn hoạt động từ việc gia tăng tài sản của NCI.

Bảng cân đối kế toán

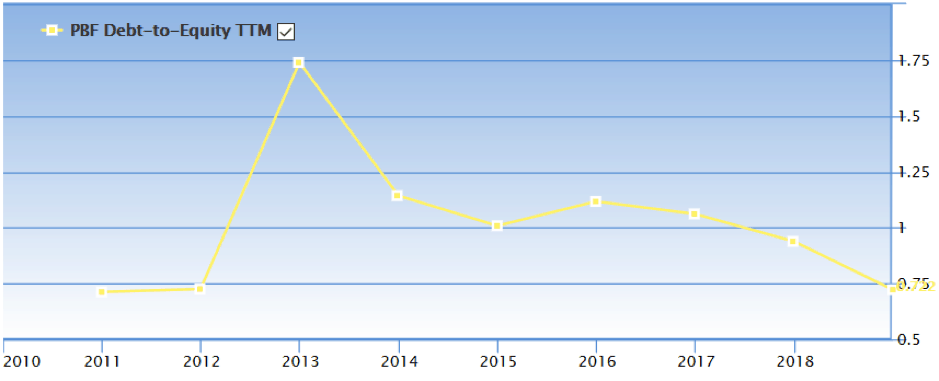

Điều đáng lo ngại nhất mà chúng tôi nhận thấy trong tài chính của họ là Tỷ lệ Nợ / Vốn chủ sở hữu cao. Trong khi đang có xu hướng giảm, kế hoạch mua lại Nhà máy lọc dầu Martinez sẽ được tài trợ một phần bằng nợ vì giá mua vào khoảng 1 tỷ đô la Mỹ và tiền mặt của họ chỉ khoảng 500 triệu đô la Mỹ.

Và nếu 75% giao dịch mua được tài trợ bằng nợ, điều này sẽ tăng Nợ trên vốn chủ sở hữu của PBF lên trên 1.

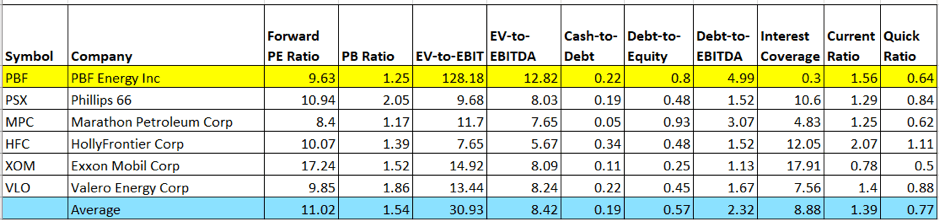

So sánh Aquick với các đồng nghiệp của PBF cho thấy rằng nó được đánh giá khá cao.

Tỷ lệ PE trung bình, nếu chúng ta loại trừ XOM, là 9,7. Kết quả 3Q kém hơn đã ảnh hưởng đến PE, EV / EBITA và EV / EBIT của PBF.

Trong số các công ty, PBF có tỷ lệ nợ cao nhất và tỷ lệ trả lãi thấp nhất.

Các nhà đầu tư quan tâm đến PBF nên lưu ý cách PBF xử lý nợ.

Evenso, định giá PE của nó là xung quanh mức trung bình của lĩnh vực lọc dầu là 10 lần. Chúng tôi cho rằng EV-EBITA cao phản ánh sự lạc quan của thị trường rằng PBF đã sẵn sàng để thay đổi hoạt động kinh doanh của mình và cũng sẽ có thể thu được lợi ích từ việc mua lại nhà máy lọc dầu Martinez.

Một trong những lý do tại sao chúng tôi bắt đầu nghiên cứu về công ty này là thực tế đã có các hoạt động mua nội bộ cho đến ngày 20 tháng 11 năm 2019

( Đây cũng có thể là một dấu hiệu đáng tin cậy về hiệu suất FY2020 mạnh mẽ hơn.)

Nhiều người tin rằng IMO2020 sẽ làm giảm nhu cầu đối với HSFO. Nhưng đây chỉ là một dự đoán và nó có thể không diễn ra theo cách này. Ngay cả khi HSFO bị các công ty vận tải xa lánh, những công ty khác như Power Generation có thể trở thành vật chìm cho HSFO giá rẻ.

Trong dài hạn, nhu cầu đối với HSFO thậm chí có thể tăng lên nếu chúng ta thấy một số lượng lớn tàu lắp đặt máy lọc và các nhà máy lọc dầu bổ sung nâng cấp khả năng lưu hóa của chúng.

Sự biến động giá của dầu thô, nguyên liệu thô khác, nguyên liệu pha trộn, sản phẩm tinh chế, nhiên liệu và dịch vụ tiện ích có thể ảnh hưởng bất lợi đến doanh thu, lợi nhuận, dòng tiền và tính thanh khoản của PBF.

Nhu cầu về xăng và dầu nhiên liệu có hàm lượng lưu huỳnh thấp vẫn có thể tiếp tục nếu IMO2020 không gây gián đoạn. Điều kiện kinh tế kém có thể làm giảm nhu cầu và tích trữ xăng dầu.

Như đã đề cập ở trên, quyết định mua nhà máy lọc dầu Shell’s Martinez của PBF đi kèm với rủi ro sử dụng đòn bẩy quá mức. Mặc dù việc mua lại sẽ mang lại lợi nhuận tích lũy sau khi nó hoàn thành, nhưng sự yếu kém về vĩ mô hơn nữa có thể dẫn đến việc nhà máy lọc dầu không đạt được các mục tiêu EBITA của nó.

KhiIMO2020 sắp đến, lĩnh vực lọc dầu đang bắt đầu chứng kiến sự thay đổi động lực học để đáp ứng nhu cầu nhiên liệu lưu huỳnh thấp. PBF sẵn sàng hưởng lợi, do tính phức tạp và khả năng chuyển đổi của nó.

Giá nguyên liệu thô có hàm lượng lưu huỳnh cao giảm góp phần làm tăng tỷ suất lợi nhuận của công ty.

Họ cũng có thể tận hưởng dòng tiền tự do cao hơn nếu crack lây lan mở rộng, thậm chí nhiều hơn để họ không cần bất kỳ khoản đầu tư vốn nào cho phần còn lại của họ.

Tuy nhiên, ngành công nghiệp lọc dầu có nhiều biến động và nhiều yếu tố có thể ảnh hưởng đến cả giá dầu thô và giá xăng - như chúng ta đã thấy trong 2 năm qua.

AsPBF kiếm được gần 90% doanh thu từ xăng và các sản phẩm chưng cất, bất kỳ áp lực nào trên vết nứt lan rộng có thể khiến họ gặp khó khăn.

Wethink PBF sẽ được hưởng lợi nếu vết nứt lan rộng ra như dự kiến doIMO2020, nhưng chúng tôi lo ngại về những điểm yếu vĩ mô hơn nữa và không có quan điểm vững chắc về cách mặt trận vĩ mô sẽ diễn ra.

Mặc dù hoạt động mua nội bộ của huge thường là một dấu hiệu của sự minh oan, nhưng các nhà đầu tư có kinh nghiệm hơn với thị trường dầu mỏ có thể được thông báo nhiều hơn về cách thị trường sẽ diễn biến trong những tháng tới và đầu tư cho phù hợp.

Nhưng đối với chúng tôi: Thị trường dầu mỏ không ổn định có nghĩa là chúng tôi sẽ không bắt đầu vị thế kể từ bây giờ.

Chúc mừng!

Tuyên bố từ chối trách nhiệm: Moss Piglet không có vị trí nào trong bất kỳ cổ phiếu nào được đề cập và không có kế hoạch bắt đầu bất kỳ vị trí nào trong 72 giờ tới. Tôi đã tự viết bài báo này và nó thể hiện ý kiến của riêng tôi.

Vì vậy, bạn đây - PBF Energy. Chúng tôi chọn đi sâu hơn vì chúng tôi muốn cung cấp cho bạn một phân tích tổng thể toàn diện để bạn có thể đưa ra quyết định sáng suốt. Điều này không có nghĩa là phân tích một công ty "có khả năng đầu tư" là điều "khó khăn".

Bởi vì có rất nhiều cách DỄ DÀNG HƠN để xác định "khả năng đầu tư" của một công ty.

Không giống như bài viết mất hàng giờ đồng hồ và nhiều ngày để hoàn thiện này, bạn sẽ biết liệu mình có thể đầu tư vào một cổ phiếu cụ thể hay không, chỉ trong 10 đến 15 phút - Hoặc thậm chí ít hơn.

Tham gia với chúng tôi tại Hội thảo 101 Đầu tư vào Chứng khoán MIỄN PHÍ của chúng tôi để Tìm hiểu thêm. Chỗ ngồi đang được lấp đầy nhanh chóng và đây là HỘI THẢO CUỐI CÙNG mà chúng tôi có cho Năm 2019.

Đăng ký bên dưới ngay để đảm bảo chỗ ngồi của bạn: