Tất cả chúng ta đều biết và yêu thích sức mạnh của cổ phiếu chia cổ tức. Các công ty này cung cấp dòng tiền định kỳ cho các nhà đầu tư, đây là một cơ chế dễ dàng khai thác khi nói đến tăng trưởng kép - chỉ cần tái đầu tư cổ tức của bạn cùng với việc bơm vốn hàng năm của bạn và thì đấy! Tăng trưởng đạt được. Đó là cách Chris Ng quản lý để trở thành triệu phú - thông qua việc chia lãi kép theo cách có kỷ luật và có hệ thống.

Ban đầu tôi dự định viết về các đặc điểm số của một cổ phiếu mang lại cổ tức (thu nhập ít biến động, tỷ suất lợi nhuận ổn định, lịch sử đủ lâu của cả hai cổ phiếu cũ, v.v.), nhưng tôi nhận ra rằng tôi cần phải thực hiện một số phản hồi để xác minh giả sử hoặc tôi chỉ đang nói nhảm nhí.

Thay vào đó, hôm nay tôi sẽ dành chút thời gian để nhắc lại một số đặc điểm chung của cổ phiếu chia cổ tức. Đây là 4 tiêu chí định tính chính đối với cổ phiếu chia cổ tức.

Khi bạn phân tích Quỹ đầu tư bất động sản là gì, về cơ bản, chúng là ví dụ hoàn hảo về điểm số 1.

REIT về cơ bản chỉ là một loạt các tài sản được xếp chồng lên nhau và cho thuê. Bởi vì họ có quy mô, họ có khả năng thương lượng tốt hơn cho các thỏa thuận tài chính và cho thuê. Và họ có thể tận dụng điều đó để có được nhóm khách hàng tốt hơn. REITs cũng trả 90% thu nhập dưới dạng cổ tức, mà ở Singapore, KHÔNG BỊ THUẾ TẤT CẢ , vì vậy điều đó thực sự hữu ích với tư cách là một nhà đầu tư.

Nhưng điểm tốt hơn của REIT thường là nó

Vì vậy, ngay cả trong những thời điểm khó khăn nhất, nguồn thu nhập vẫn rất đáng tin cậy ( vì tiền thuê thường được chốt trước thời hạn 6 tháng-2 năm tùy thuộc vào công ty và quy mô ).

REITs cũng cung cấp các dịch vụ cần thiết. Hầu hết các công ty lớn hơn 10-15 người yêu cầu một số không gian văn phòng. Điều này nên rõ ràng. Tôi sẽ không đi sâu vào cách thức hoặc các góc độ khác nhau của các điểm yếu trong REIT, nhưng đủ để nói rằng bạn nên suy nghĩ về những đặc điểm như vậy khi bạn xem xét thêm một cổ phiếu vào danh mục đầu tư của mình với mục đích thuần túy là dòng tiền. "Đường ống" tiền mặt phải minh bạch và đáng tin cậy.

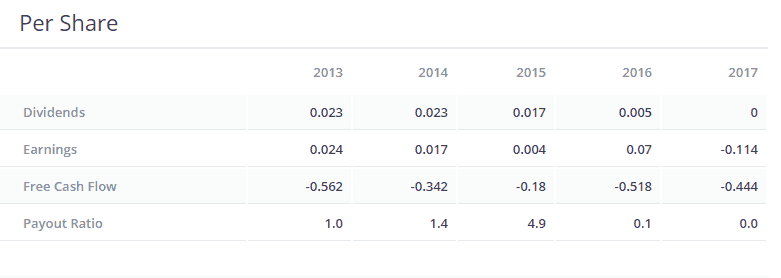

Tôi đã nói nhiều ở đây về tầm quan trọng của dòng tiền tự do đối với các nhà đầu tư chia cổ tức, vì vậy tôi chỉ đơn giản là trình bày lại mục tiêu ở đây cho hậu thế.

Lương của bạn =Thu nhập

Dòng tiền tự do của bạn =Thu nhập - hóa đơn - tiết kiệm - chi tiêu hàng tháng

Nói cách khác, dòng tiền tự do là “lợi nhuận thực sự tạo ra” từ một doanh nghiệp. Lý tưởng nhất là cổ tức được trả từ dòng tiền tự do, và không được tài trợ bởi nợ hoặc tiết kiệm của một công ty.

Nếu một công ty bắt đầu sử dụng nợ để trả cổ tức hoặc bắt đầu trả từ tiền tiết kiệm trong khi phải đối mặt với nhiều năm thua lỗ, họ sẽ rất nhanh chóng mất khả năng trả cổ tức và công ty có thể rơi vào tình trạng phá sản như Hyflux đã làm. Tránh các công ty có các khoản chi cao với dòng tiền tự do rất ít. Những công ty này thường sẽ cố gắng và thất bại và tốt hơn hết là không nên tham gia.

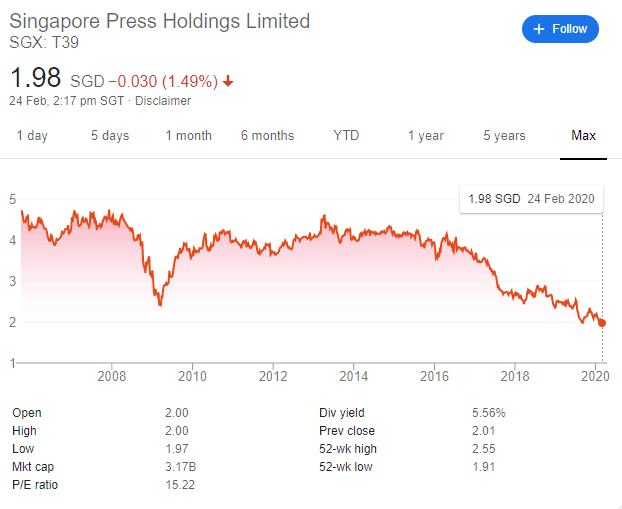

Mọi thứ có thể thay đổi nhanh chóng. Singapore Press Holdings từng độc quyền trong nước. Họ là nhà phân phối báo hàng đầu của đất nước và họ đã sử dụng vị trí đó để thúc đẩy doanh thu từ quảng cáo. Bạn có thể liệt kê trong các mục rao vặt và mong đợi các cuộc gọi bởi vì “bạn đã ở trong các bài báo!”.

Nhưng điều đó đã thay đổi với sự ra đời của Facebook và Google. Thậm chí không cần cố gắng, họ đã chiếm được lượng lớn doanh thu từ quảng cáo không chỉ trong nước mà còn trên thế giới. Singapore Press Holdings đã bị ảnh hưởng kể từ đó. Và điều này được phản ánh qua giá cổ phiếu của họ.

Họ có thể xoay chuyển khỏi điều này không? Có lẽ. Chỉ có thời gian mới trả lời được.

Nhưng quan điểm của tôi là đúng. Trở thành cổ đông của SPH đã là một đề xuất sai lầm - cổ tức hay không, bạn không thể bị giảm giá cổ phiếu 50% và kỳ vọng sẽ hòa vốn vào các khoản đầu tư của mình.

Đó là lý do tại sao điểm # 3 đặc biệt quan trọng.

Tôi đã nói trước đây về skin trong trò chơi, nhưng trong trường hợp này, hãy áp dụng nó cho cổ tức. Hãy tưởng tượng bạn là Giám đốc điều hành của một công ty niêm yết đang tính toán mức lương. Bây giờ, giả sử bạn sở hữu 65% số cổ phiếu đang lưu hành của công ty.

Đó là một con số lành mạnh và với tư cách là một chàng trai đang xem xét doanh nghiệp của bạn, tôi rất vui khi nhận thấy rằng bạn sở hữu rất nhiều cổ phiếu.

Điều này ảnh hưởng đến cổ tức như thế nào?

Giản dị. Nếu ban lãnh đạo nắm giữ một vị trí lớn trong cổ phiếu, cổ tức cũng trở thành một hình thức đền bù định kỳ cho họ. Tôi đã xem xét khá kỹ trường hợp Hyflux ở đây, nhưng vì lợi ích của hậu thế, tôi sẽ trình bày rõ ràng.

Tại sao nó quan trọng? Bởi vì ban lãnh đạo luôn có thể làm giàu cho chính mình bằng cách siết chặt công ty bằng cách sử dụng cổ tức - đó là lý do tại sao chúng tôi muốn theo dõi dòng tiền tự do đến cổ tức được trả.

Lưu ý Tôi không nói Olivia Lum đã làm điều này. Cô ấy chỉ là một trong số rất dài những người đã phạm phải những sai lầm cơ bản về quản lý: đánh giá thấp nhu cầu của dự án và đánh giá quá cao khả năng tài chính của công ty để duy trì các dự án lớn . Điều này xảy ra ở tất cả các công ty bất kể quy mô và Hyflux không được tha thứ đơn giản vì nó lớn.

Tóm lại, chúng tôi muốn ban lãnh đạo nắm giữ cổ phiếu để họ được khuyến khích thanh toán cho chúng tôi (vì họ cũng sẽ trả tiền cho chính họ) nhưng chúng tôi nên kết hợp việc theo dõi điều đó với việc theo dõi dòng tiền tự do:cổ tức được trả để chúng tôi có thể chắc chắn quản lý không chỉ đơn giản là bóp chết công ty theo cách họ muốn.

Đó là nó! 4 trong số các thành phần chính mà tôi nghĩ rằng tất cả các nhà đầu tư cổ tức cần phải chú ý. Chúng tôi có một sự kiện vào thứ Bảy tới đây, nơi chúng tôi sẽ điểm qua một số điểm nói chuyện dành cho các nhà đầu tư chia cổ tức.

Cụ thể,

Đây là một số câu hỏi mà chúng tôi sẽ trả lời trong buổi hội thảo. Nếu điều này khiến bạn quan tâm, bạn có thể đăng ký giữ chỗ tại đây. Hãy chắc chắn đi kèm với các câu hỏi của riêng bạn.

Nếu không, tôi hy vọng 4 gợi ý trên có thể giúp bạn tránh khỏi những cổ phiếu cổ tức tồi tệ có khả năng thổi bay vào mặt bạn. Chúc mừng.