Tình hình Covid-19 đã thực sự ảnh hưởng đến ngành hàng không và đặc biệt là các hãng hàng không, vì họ là một doanh nghiệp có vốn hóa cao cần dòng tiền liên tục để tài trợ cho chi phí hoạt động, vốn đầu tư và chi phí cố định của họ.

Trong tình huống họ phải cắt giảm công suất như hiện nay, công ty có thể “tiết kiệm” chi phí hoạt động vì họ không phải chịu các khoản phí như xử lý và phí mặt bằng liên quan đến hoạt động vận hành. kinh doanh.

Nhưng họ vẫn phải tiếp tục trả phí đậu xe cho sân bay, các loại thuế phí cũng như các chi phí cố định như tiền lương và tiền thuê mặt bằng sẽ tiếp tục gây ảnh hưởng đến công việc kinh doanh.

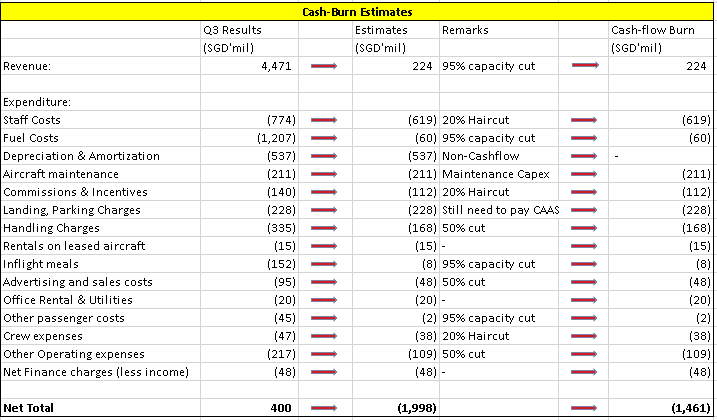

Tôi đã chạy một mô phỏng trong đó phần bên trái hiển thị kết quả quý 3 mới nhất của họ cho năm kết thúc vào ngày 31 tháng 12 năm 2019, trong khi phần giữa phản ánh tình hình hôm nay.

Ở phía bên phải, tôi đã tính toán chuyển động có liên quan đến dòng tiền, vì vậy, những thứ như khấu hao được đưa ra ngoài ngữ cảnh vì chúng là những khoản không liên quan đến dòng tiền.

Phần giữa phản ánh viễn cảnh hiện tại mà chúng ta có ngày hôm nay.

Ví dụ, hàng đầu cho thấy việc cắt giảm 95% công suất đã được thông báo chỉ vài ngày trước vì Singapore đang trong tình trạng bán đóng cửa. Do đó, tôi đã điều chỉnh tương tự đối với các chi phí vận hành liên quan như nhiên liệu, bữa ăn trên máy bay và phí xử lý.

Đối với chi phí nhân viên, tôi đã cắt tóc 20% trong bảng lương trong khi đối với các chi phí cố định khác, tôi đã cắt tóc 50%.

Kết quả lỗ từ mô phỏng này là âm $ (1,998 triệu) trong quý. Nếu chúng ta chia con số này cho các tháng, điều đó có nghĩa là phải gánh chịu khoản lỗ ròng là $ (666 triệu) / tháng.

Điều này có nghĩa là gì theo quan điểm dòng tiền là nếu tình hình thuận lợi, công ty đang đốt khoảng 1.461 triệu đô la tiền mặt mỗi quý, hoặc 487 triệu đô la mỗi tháng.

Bây giờ, điều này có vẻ ổn nếu bạn đang ở trong tình trạng tốt về bảng cân đối kế toán của mình nhưng hãy xem hôm nay họ có những gì.

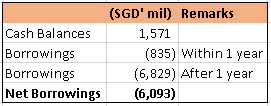

Bảng cân đối kế toán của công ty đang ở trong tình trạng bấp bênh khi chỉ có 1,5 tỷ đô la tiền mặt trong khi có khoản vay gần gấp 4 lần số tiền mặt.

Trong số các khoản vay đó, 3,75 tỷ đô la thuộc về khoản phát hành trái phiếu mà họ đã thực hiện trong những năm qua trong khi phần còn lại của 2,35 tỷ đô la là vay ngân hàng.

Lãi suất của trái phiếu dao động trong khoảng 3,03% đến 3,75% mỗi năm và họ phải tiếp tục trả lãi trái phiếu hàng quý với số tiền khoảng 40 triệu đô la mỗi quý cho những người nắm giữ trái phiếu. Nếu không giao hàng và thanh toán đúng hạn sẽ ảnh hưởng đến xếp hạng tín dụng của họ.

Điều đáng lo ngại hơn là công ty có một trái phiếu trị giá 500 triệu đô la sẽ đáo hạn vào tháng 7 năm 2020, tức là chỉ còn 3 tháng nữa. Cuộc gọi tiếp theo sẽ đáo hạn vào tháng 4 năm 2021, với số tiền nhỏ hơn là 200 triệu đô la.

Trong những trường hợp bình thường, họ có thể chỉ cần phát hành trái phiếu mới ra công chúng và tái cấp vốn cho trái phiếu đang đáo hạn (ném lon xuống đường).

Nhưng theo kịch bản ngày nay, điều đó khó có thể xảy ra.

Nếu chúng ta nhìn vào trái phiếu hiện có trên thị trường 3,03% đáo hạn vào năm 2024, trái phiếu hiện đang giao dịch dưới mệnh giá 86 cent. Đối với bất kỳ trái phiếu nào đang giao dịch dưới mệnh giá, điều đó báo hiệu sự đáng tin cậy của việc tiếp tục quan tâm, đặc biệt là trong tình hình bị ảnh hưởng nặng nề như hiện nay.

Cách khác là mở rộng hạn mức tín dụng của họ với các ngân hàng sẵn sàng cho họ vay thêm để vượt qua dòng tiền này. Nhưng có một tác động không đáng có đối với điều này - doanh thu thấp hơn sẽ dẫn đến xếp hạng tín dụng thấp hơn, tỷ lệ đi vay cao hơn và giới hạn tỷ lệ khoản vay trên tài sản thế chấp.

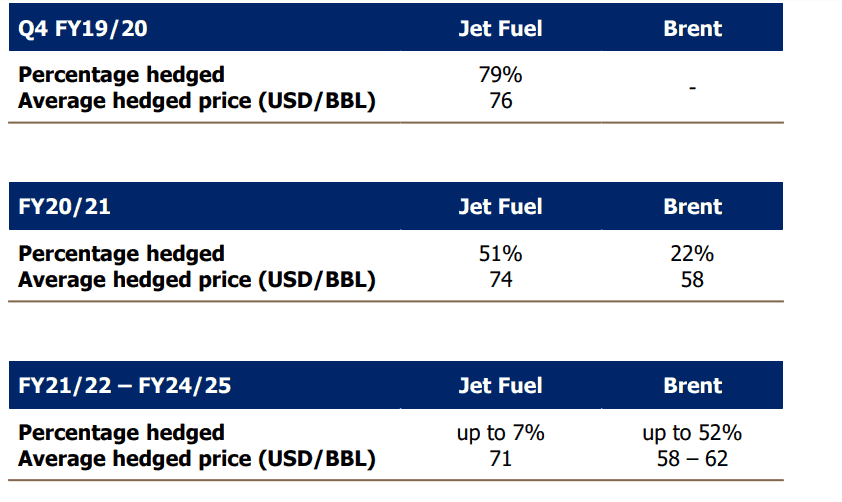

Điều này sẽ trở nên tồi tệ hơn vào thời điểm họ báo cáo số liệu FY2020 vì họ sẽ phải đặt trước khoản lỗ bảo hiểm rủi ro nhiên liệu gần 2,5 tỷ đô la. Điều này sẽ đẩy NAV của họ xuống thêm $ 2 trên mỗi cổ phiếu, bên cạnh việc ghi nhận khoản lỗ quý 4.

Nói một cách đơn giản, NAV mà bạn thấy trong Quý 3 không phản ánh điều kiện của họ sẽ là 3 tháng kể từ bây giờ. Chúng tôi đang thấy NAV trên mỗi cổ phiếu gần hơn với $ 6.

Tôi cố gắng hiểu bất cứ khi nào ai đó mua một cổ phiếu và họ lý luận rằng công ty quá lớn để thất bại vì có sự hậu thuẫn mạnh mẽ.

Tôi không nghĩ rằng hầu hết mọi người thực sự hiểu được hậu quả.

Bạn thấy đấy, khi một công ty quá lớn không thành công, thường sẽ có sự can thiệp hoặc cứu trợ dưới hình thức “trợ cấp tiền mặt”. Nhưng chính phủ thường không kích hoạt các khoản trợ cấp tiền mặt này chỉ đơn giản bằng cách trao tiền mặt cho các công ty này vì những khoản dự trữ này cũng là tiền đóng thuế của quốc gia chúng ta vào cuối ngày.

Nhiều khả năng công ty sẽ thực hiện một cuộc gọi quyền, trong trường hợp này Temasek là cổ đông lớn nhất của công ty sẽ bơm thêm tiền mặt để đổi lấy việc phát hành cổ phiếu cao hơn. Điều này sẽ công bằng cho cả cổ đông hiện hữu cũng như tất cả những người khác không có cổ phần trong ngành vì không ai bị pha loãng. Cổ đông hiện tại có thể chọn đăng ký để không bị loãng trong khi phần còn lại của chúng tôi sẽ rất vui vì Temasek đang nắm giữ cổ phần lớn hơn trong công ty.

Nếu điều đó là đúng, thì chúng ta có thể thấy SIA phát hành lệnh gọi vốn cổ phần tối đa khoảng 1 hoặc 2 tháng kể từ hôm nay vì số dư tiền mặt hiện tại của họ không thể duy trì chi phí trong hơn 3 tháng hoạt động .

Việc phát hành cổ phiếu phải hấp dẫn để lôi kéo được cổ đông hiện hữu tham gia. Điều này có nghĩa là quyền sẽ được phát hành với mức chiết khấu rất lớn đối với cổ phiếu mẹ đang được giao dịch trên thị trường.

Từ góc độ thanh khoản, chúng tôi đã đề nghị DBS huy động vốn theo chiều sâu của GFC bằng cách phát hành quyền phát hành để huy động 4 tỷ đô la. Và chúng ta đang nói về việc các ngân hàng làm điều đó, nơi họ được cho là có tỷ lệ CET mạnh (ok, bài kiểm tra căng thẳng cho tỷ lệ CET đã được cải thiện sau GFC).

Nếu bạn mua hôm nay chỉ đơn giản là vì SIA đang ở mức thấp nhất trong 21 năm và chưa bao giờ ở mức thấp này ngay cả trong thời gian diễn ra GFC, thì bạn sẽ có thể suy ra cách họ sẽ tài trợ cho các chi phí sắp tới của họ với dòng tiền hiện có mà họ có.

Chỉ dựa vào sự ủng hộ mạnh mẽ của Temasek hoặc đảo ngược tình thế hậu covid 19 không có khả năng là câu trả lời và rất khó để trở thành anh hùng trong thời điểm mà hầu hết mọi ngành đều gặp khó khăn.

Tái bút:Tôi không có vị trí dài / ngắn khi viết bài nhưng có thể bắt đầu vị trí trong 48 giờ tới.

Được xuất bản lại với sự cho phép với các chỉnh sửa nhỏ. Bài gốc tại đây.