Suy thoái kinh tế từ COVID19 rất tàn khốc và sâu rộng.

Ngành hàng không là một trong những ngành bị ảnh hưởng nặng nề nhất. Với nhiều biên giới vẫn bị đóng cửa, nhu cầu đi lại bằng đường hàng không đã giảm xuống. Hiệp hội Vận tải Hàng không Quốc tế (IATA) ước tính rằng chỉ tính riêng cho đến tháng 6, chúng ta sẽ chứng kiến hơn 4,5 triệu chuyến bay bị hủy và lên tới 314 tỷ đô la Mỹ doanh thu bị mất cho năm 2020.

Giữa cơn bão xoáy này, hãng hàng không quốc gia Singapore Airlines đã bước vào trung tâm. Cùng với công ty con Silkair và Scoot, nhóm SIA tạo thành một phần không thể thiếu trong hệ sinh thái giao thông vận tải quốc gia của chúng tôi, cung cấp các tuyến đường hàng không đến 138 điểm đến trên toàn thế giới. Bao gồm cả công ty con SIA Engineering, tập đoàn này tuyển dụng hơn 27.000 nhân viên. Các hãng hàng không tạo điều kiện thuận lợi cho việc đi lại và thương mại, và đóng góp kinh tế của họ cho đất nước là bội số lành mạnh của doanh thu và lợi nhuận của họ.

COVID19 đã ảnh hưởng nặng nề đến SIA. Hãng đã thông báo cắt giảm công suất lên tới 96%. Điều này sẽ có hiệu lực cho đến cuối tháng 6 và có khả năng sẽ được gia hạn thêm. Tình hình thật là thảm khốc.

SIA đang đốt tiền mặt và nó phải phản ứng nhanh chóng. Vào cuối tháng 3, ngay cả trước khi thực hiện Circuit Breaker, SIA đã công bố hai vấn đề về quyền. Đó là huy động 5,3 tỷ đô la Singapore thông qua phát hành vốn cổ phần mới và lên đến 3,5 tỷ đô la Singapore thông qua trái phiếu chuyển đổi bắt buộc. Một điều khoản cũng đã được thực hiện cho thêm 6,2 tỷ đô la Singapore của MCB khi và khi các giám đốc cho là cần thiết. Khi được đăng ký đầy đủ, SIA có thể dự kiến sẽ rót vốn tổng cộng 15 tỷ đô la Singapore.

Ngành kinh doanh hàng không thu hút rất nhiều sự quan tâm của các nhà đầu tư bán lẻ trên toàn thế giới. Các hãng hàng không rất dễ thấy và một số thậm chí còn nói rằng, các doanh nghiệp sexy. Cùng với quy mô tuyệt đối của tiêm, SIA đã thống trị chu kỳ tin tức trong vài tuần qua. Các vấn đề được đặt ra rất phức tạp và khiến nhiều nhà đầu tư phải vò đầu bứt tai. Trên thực tế, rất ít nhà đầu tư nắm bắt tốt những gì đang bị đe dọa.

Dưới đây là 3 điều bạn cần biết về Singapore Airlines và Vấn đề về Quyền của Hãng.

Nền kinh tế của ngành kinh doanh hàng không lúc tốt nhất là lung lay và tồi tệ nhất là kinh tởm. Ngài Richard Branson, chủ sở hữu của hãng hàng không Virgin Atlantic có trụ sở tại Vương quốc Anh đã nhận xét rằng "Cách nhanh nhất để trở thành triệu phú trong kinh doanh hàng không là bắt đầu với tư cách là một tỷ phú". Các hãng hàng không thâm dụng vốn, họ hoạt động với tỷ suất lợi nhuận mỏng và rất dễ bị rủi ro giảm giá không đối xứng.

Kinh doanh thâm dụng vốn - Sử dụng hàng tỷ để kiếm hàng triệu

Vào năm 2000, Singapore Airlines thông báo rằng họ đã ký thỏa thuận với Airbus để mua 25 chiếc A380 với giá 8,5 tỷ đô la Mỹ, biến hãng này trở thành khách hàng khởi động của hãng hàng không thương mại lớn nhất bay lên bầu trời. Dựa trên những con số đó, mỗi chiếc máy bay ước tính trị giá hơn 340 triệu USD.

Trong những năm gần đây, SIA đã hoàn thành một loạt hợp đồng bán và cho thuê lại máy bay A380 của họ, một trong số đó có giá thuê hàng tháng được báo cáo là 1,7 triệu đô la Mỹ.

Dù bạn thấy theo cách nào thì công việc kinh doanh đòi hỏi phải có một lượng vốn đầu tư trả trước rất lớn. Các doanh nghiệp khác yêu cầu đầu tư nhiều vào phần cứng bao gồm tiện ích, mạng lưới đường sắt và viễn thông. Họ có xu hướng được quản lý cao, độc quyền về bản chất hoặc thậm chí hoàn toàn thuộc sở hữu nhà nước về bản chất. Điều này cho phép người đương nhiệm cung cấp hàng hóa bán công với mức giá phải chăng cho tất cả những ai cần dịch vụ của họ.

Chính sách bầu trời mở của Singapore

Hàng không là một sinh vật khá độc đáo. Một mặt, chính phủ không chỉ quy định các Hãng hàng không có trụ sở tại Singapore (ngoài tập đoàn SIA, chỉ một hãng khác - hãng hàng không giá rẻ Jetstar Asia được Qantas hậu thuẫn, nắm giữ Điều lệ của Nhà điều hành Hàng không Singapore) mà còn giám sát bất kỳ nhà điều hành nào muốn bay. vào Singapore.

Mặt khác, Singapore có một trong những chính sách hàng không cởi mở nhất trên thế giới. Các hãng hàng không trên toàn thế giới thường được cấp quyền sử dụng carte blanche đến sân bay Changi, nhiều hãng không chỉ chở hành khách đến và đi từ đất nước của họ mà còn thực hiện quyền tự do thứ năm quý giá để chở hành khách từ Singapore trở đi đến nước thứ ba. Trên tuyến đường Kangaroo cực kỳ sinh lợi, các đối thủ cạnh tranh lớn nhất của SIA là Emirates và Qantas bay các siêu máy bay của riêng họ hàng ngày từ Châu Âu và Dubai đến Singapore, sau đó đến các thành phố của Úc.

Nhiều trường hợp đã tuyên bố rằng địa vị của chúng tôi với tư cách là một trung tâm hàng không đi trước sự tồn tại của SIA. Thật không may, điều này cũng ảnh hưởng đến tỷ suất lợi nhuận của SIA.

Lề mỏng Wafer.

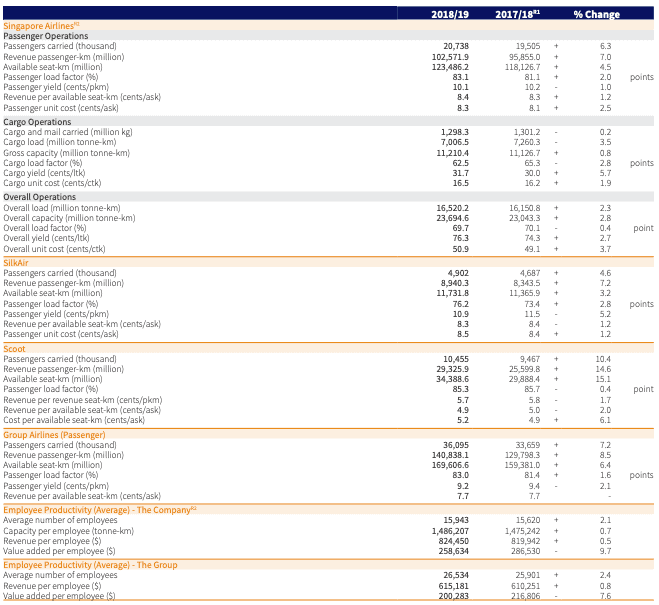

SIA đã ngừng báo cáo hệ số tải hòa vốn của họ kể từ hai năm trước. Con số này thường dao động quanh mức cao của những năm 70 và thấp của những năm 80 và con số được báo cáo cuối cùng là 82,4% cho năm tài chính 17/18.

Hệ số tải hành khách thực tế trong Q3 FY19/20 là 85,6%. Vì thiếu sự so sánh tốt hơn, nếu chúng ta gộp hai con số lại với nhau, chúng ta sẽ nhận được lợi nhuận là 3,2%.

Trước nguy cơ đơn giản hóa mọi thứ, điều này có nghĩa là SIA chỉ thu được lợi nhuận từ 3,2% số hành khách mà nó chuyên chở. Đối với một chiếc A380 chở 471 hành khách ở tất cả các hạng ghế, 15 hành khách cuối cùng sẽ tạo ra hoặc phá vỡ lợi nhuận của chuyến bay.

Để hiểu công việc kinh doanh khó khăn như thế nào và biên lợi nhuận mỏng như thế nào, hãy tưởng tượng một tài xế taxi thực hiện 85 chuyến mỗi ngày. Anh ta không kiếm được gì từ 82 chuyến đi đầu tiên, họ chuyển sang tiền thuê và nhiên liệu cho chiếc xe của anh ta. Chỉ 83 rd của anh ấy , Thứ 84 và thứ 85 những chuyến đi sẽ mang lại thu nhập cho anh ta.

Nếu trời mưa và hoặc nếu anh ta bị kẹt, anh ta gần như chắc chắn sẽ tuyên bố lỗ trong ngày. Đó là bản chất của doanh nghiệp.

Rủi ro giảm giá không đối xứng .

Từ bất đối xứng có nghĩa là những thứ hoàn toàn khác nhau trong cả mô hình hàng không và tài chính, vì vậy nó là một thuật ngữ rất có lợi cho những rủi ro tiềm ẩn mà các hãng hàng không phải đối mặt.

Nhiều yếu tố có thể khiến hoạt động kinh doanh của một hãng hàng không lao dốc thảm hại trong một khoảng thời gian rất ngắn. Các hãng hàng không liên tục phải đối mặt với các hành vi tự nhiên. Bão và bão tuyết gây ra những gián đoạn nhỏ và bất tiện cho hành khách và các hãng hàng không. Ở quy mô lớn hơn, động đất và hoạt động núi lửa tàn phá và gây ra sự gián đoạn kéo dài. Đúng mười năm trước vào tháng này, một ngọn núi lửa ở Iceland đã phun trào, phun ra đám mây tro bụi khắp lục địa châu Âu. Hàng không được mua vào bế tắc trong nhiều tuần.

Bất ổn địa chính trị như chiến tranh và các hành động khủng bố thậm chí còn là nguyên nhân gây lo ngại cho ngành hàng không. Sự kiện 11/9 nói lên một sự suy nghĩ lại triệt để về an ninh hàng không. Hậu quả là, những du khách bồn chồn chậm chạp trong việc bay lên bầu trời và ngành công nghiệp này đã phải đối mặt với tình trạng số lượng yếu kéo dài.

Các sự kiện tàn khốc khác bao gồm việc phải đối mặt với các vấn đề kỹ thuật trong hạm đội. Sau hai sự cố chết người vào năm 2019, FAA đã đình chỉ toàn bộ phi đội Boeing 737-800 Max để sửa lỗi thiết kế. Silkair từng vận hành một phi đội 6 chiếc 737-800 MAX, với 31 chiếc khác theo đơn đặt hàng. Qua đêm, 20% đội tàu của nó được đóng quân vô thời hạn và một chiếc cờ lê được đưa vào kế hoạch mở rộng của nó, chắc chắn sẽ gây ra tác động đáng kể đến lợi nhuận của nó.

Và tất nhiên - Đại dịch. Đây không phải là hãng hàng không đầu tiên phải đối mặt với đại dịch trong những năm gần đây và ngành này đã nổi lên mạnh mẽ hơn sau SARS và H1N1. Nó cũng sẽ không phải là cuối cùng. Tuy nhiên, tại thời điểm này, nó được coi là sự kiện chết chóc nhất.

Bất kỳ tình huống nào trên đây đều có thể khiến hãng hàng không mất nhiều hành khách. Nhu cầu có thể giảm một nửa chỉ sau một đêm, hoặc trong trường hợp này - thực tế là không tồn tại.

Tuy nhiên, không một sự kiện nào có thể khiến nhu cầu tăng 50% trong một khoảng thời gian ngắn. Ngay cả khi có, các hãng hàng không sẽ không thể đối phó được vì họ bị hạn chế bởi năng lực về máy bay và phi hành đoàn. Trong đó có bản chất bất đối xứng của hoạt động kinh doanh hàng không. Tăng trưởng công suất thường chậm và có kế hoạch, trong khi nhiều sự kiện bất ngờ có thể gây ra sự sụt giảm đột ngột và nghiêm trọng trong lưu lượng và kinh doanh.

Thiếu Thị trường Nội địa

Thêm vào những rắc rối trong ngành hàng không của chúng tôi, Singapore không có thị trường nội địa. Không giống như Mỹ, Trung Quốc hay thậm chí là các nước láng giềng gần gũi hơn là Indonesia, Việt Nam và Malaysia, chúng tôi phụ thuộc hoàn toàn vào lưu lượng truy cập quốc tế. Mỗi chuyến bay theo lịch trình thông thường đến sân bay Changi đều là chuyến bay quốc tế.

Các hãng hàng không ở các quốc gia này có thể bắt đầu bay và hoạt động dựa trên nhu cầu trong nước mà không bị kiểm soát ở biên giới. Đáng tiếc là SIA không có được sự sang trọng đó.

Hãy tưởng tượng một chiếc bánh được cắt thành ba lát. Nhân viên, Khách hàng và Cổ đông, mỗi người đặt yêu cầu của họ vào một phần ba miếng bánh.

Có hai cách để mỗi tập hợp các bên liên quan có một phần lớn hơn trong chiếc bánh - hoặc chiếc bánh mở rộng và mọi người đều có lợi hoặc bằng cách nào đó một bên có thể cắt một phần lớn hơn những người khác.

Đối với mỗi đô la doanh thu, công ty có thể chọn trả nhiều tiền hơn cho nhân viên của mình với quan điểm rằng trả nhiều hơn cuối cùng sẽ tương đương với công nhân chất lượng cao hơn và sản lượng tốt hơn.

Nó cũng có thể xác định rằng nhân viên đã được đền bù thỏa đáng và doanh thu nên được giữ trong công ty, dưới dạng lợi nhuận giữ lại hoặc được phân phối dưới dạng cổ tức - cả hai lựa chọn đều mang lại lợi ích cho các cổ đông.

Một công ty cũng có thể chi tiền để nâng cao khả năng cung cấp sản phẩm của mình. SIA bay hiện đại nhất và là một trong những đội máy bay trẻ nhất trong số các hãng hàng không trên thế giới. Đội ngũ tiếp viên của nó đã giành được các giải thưởng và danh hiệu trên toàn thế giới. Cả hai điều này sẽ không thể thực hiện được nếu không có sự đầu tư vốn liên tục vào việc đổi mới đội tàu và nỗi ám ảnh không ngừng về việc đào tạo thủy thủ đoàn. Các công ty cũng có thể quyết định giảm giá các sản phẩm của mình, với việc SIA cung cấp giá vé chiết khấu và giảm giá một lần. Điều này có thể làm giảm doanh thu. Trong cả hai trường hợp, khách hàng sẽ có lợi.

Mọi công ty sẽ phải cạnh tranh với sự phân bổ này.

SIA đã có lợi nhuận trong lịch sử, và lợi nhuận lành mạnh đã giúp họ đạt được sự cân bằng mong manh giữa cổ đông, nhân viên và khách hàng trong những năm qua. Đối với những công ty không có lãi, thay vì chia sẻ lợi nhuận, giờ đây họ phải quyết định xem ai là người chịu lỗ nhiều nhất.

Chiếc bánh đã bị co lại

Với sự ra đời của COVID19 và việc triển khai nhanh chóng các biện pháp kiểm soát biên giới, hành khách đã biến mất chỉ sau một đêm. Hiện hãng mới chỉ bay được 4% công suất. Không còn bất kỳ khách hàng nào để mang lại doanh thu và họ không còn là một phần của sự cân nhắc. Chiếc bánh đã bị thu hẹp và bất cứ thứ gì còn lại phải được chia cho các cổ đông và nhân viên.

Các hãng hàng không trên toàn thế giới đã nhanh chóng nhận ra thực tế mới này và các hãng hàng không lớn đã phản ứng. Hầu hết mọi hãng vận tải lớn trên thế giới đều đã thông báo về việc sa thải nhân viên, kế hoạch nghỉ hưu sớm và không có lương cho nhân viên. Virgin đã cắt giảm 3000 nhân viên, Etihad 720, China Southern 220 phi công trong khi Qatar tuyên bố rằng con số sẽ là "đáng kể". British Airways và Emirates hiện đang yêu cầu phi hành đoàn nghỉ hưu trước tuổi nghỉ hưu bắt buộc.

May mắn thay cho các nhân viên của SIA, họ không chỉ làm việc cho bất kỳ hãng hàng không nào.

Không bỏ lại ai phía sau

Ngân sách Thống nhất, Khả năng phục hồi và Đơn độc được triển khai trong giai đoạn đầu của đợt bùng phát COVID mang tính bảo vệ cao đối với các công ty trong lĩnh vực hàng không, với việc chính phủ đề nghị đồng trả 75% lương cho công nhân. Ngay từ đầu, đó là một dấu hiệu rõ ràng rằng không ai sẽ bị bỏ lại phía sau.

Để phù hợp với tường thuật quốc gia, SIA đã thiết lập một đợt nghỉ phép không lương khá ngắn gọn cho nhân viên. Tùy thuộc vào phạm vi công việc của họ, nhân viên được yêu cầu nghỉ từ 2 đến 7 ngày không lương một tháng. Điều này dẫn đến việc cắt giảm lương từ 7% đến 25%. Đối với một công ty đang hoạt động với 4% công suất, điều đó nghe có vẻ khá hào phóng. Người ta có thể nói nó gần như là dịch vụ dân sự.

Bonanza!

Bên cạnh đó, SIA cũng hứa sẽ thưởng một tháng cho tất cả nhân viên vì những kết quả tài chính đạt được trong năm tài chính 19/20. Các tiêu chí để xác định tiền thưởng phải trả được xác định trước và được ủy quyền bởi các thỏa ước tập thể với các công đoàn. Sự thật mà nói, hãng hàng không đã có lãi từ hoạt động kinh doanh trong năm tài chính và việc hủy chuyến bay liên quan đến COVID19 không có tác động đáng kể đến lợi nhuận trong giai đoạn này. Điều khiến hãng hàng không rơi vào tình thế đỏ đen là các khoản lỗ phát sinh do bảo hiểm rủi ro nhiên liệu.

Hãng hàng không có nên tuân thủ các thỏa thuận đã thực hiện với các công đoàn và thực hiện tốt lời hứa của mình với tất cả nhân viên không? Hay nó nên thực hiện hành động khẩn cấp và tuyên bố dừng tất cả các khoản thanh toán không cần thiết để tiết kiệm tiền mặt? Quyết định là một quyết định khó khăn. Thực tế là một khoản tiền thưởng được công bố dường như ngụ ý rằng hội đồng quản trị và ban quản lý không quá quan tâm đến sự tồn tại ở giai đoạn này. Liệu quyết định có đi theo hướng này nếu Temasek không bước vào cuộc chiến với những khẩu súng bắn tiền rực rỡ - đây là điều mà chúng tôi sẽ không bao giờ phát hiện ra.

Với việc không còn khách hàng, giờ đây là một cuộc tranh cãi giữa cổ đông và nhân viên. Từ cách mọi thứ đang tiến triển, có vẻ như ban quản lý và nhân viên SIA đang làm rất tốt trong việc giữ nguyên vẹn phần của họ trong miếng bánh.

Để nhân viên nhận được nhiều hơn, chắc chắn cổ đông sẽ ít hơn. Cổ đông lớn Temasek Holdings dường như hạnh phúc hơn khi được chăm sóc đứa con yêu của họ và chọn tab. Phần còn lại của các cổ đông có rất ít tiếng nói ngoài việc ủng hộ cho chuyến đi.

SIA sẽ không bao giờ chết.

Trong tháng qua, tôi đã nghe nhiều lời tuyên bố của gia đình và bạn bè rằng chính phủ sẽ không bao giờ cho phép SIA chết. Nhiều người đã đặt tiền của mình ở nơi miệng của mình và đã nhận được cổ phiếu của SIA. Khi cổ phiếu SIA giảm xuống dưới 4 đô la ngày hôm nay, có sự can đảm mới từ các nhà đầu tư bán lẻ. Nhiều người đang chảy nước miếng trước viễn cảnh mua được một món hời. Họ đã kết hợp thành công của SIA với thành công của cổ đông. Tôi cầu chúc cho họ tốt.

SIA có thể không bao giờ chết, nhưng nó hiện đã được hỗ trợ sự sống và được cắm vào máy thở.

Và các cổ đông đã được gửi hóa đơn $ 15 tỷ.

Có hai vấn đề (dự định chơi chữ) đang bị đe dọa ở đây - vấn đề quyền có thể từ bỏ đối với cổ phiếu và cũng là vấn đề quyền có thể từ bỏ phiếu giảm giá 0 có thể gọi đối với Trái phiếu Chuyển đổi Bắt buộc (MCB).

Cả hai vấn đề đều được Temasek bảo lãnh hoàn toàn và bất kỳ khoản tiền nào không được các nhà đầu tư bán lẻ chiếm dụng sẽ được Temasek thu hồi.

Đầu tiên, một số thông tin cơ bản. Khi công ty cần huy động tiền mặt, họ có thể bán bớt một phần công ty (phát hành cổ phiếu) hoặc vay tiền từ các cổ đông (phát hành trái phiếu). Mỗi tùy chọn đều có ưu và nhược điểm, và SIA sẽ không để lại bất kỳ viên đá nào bằng cách sử dụng tối đa cả hai tùy chọn.

Bằng cách phát hành cổ phiếu, các cổ đông hiện tại sẽ sở hữu một tỷ lệ nhỏ hơn của công ty, một quá trình được gọi là pha loãng. Nó có thể không phù hợp với mọi cổ đông. Tuy nhiên, từ khía cạnh hoạt động, công ty không phải trả bất kỳ chi phí nào trong việc phát hành thêm cổ phiếu.

Trái phiếu tuy nhiên, đi kèm với một chi phí. Chi phí đi vay là một lực cản đối với lợi nhuận. Lãi suất hoặc lãi suất phiếu giảm giá này có thể được phân phối thường xuyên hoặc trong trường hợp trái phiếu không phiếu giảm giá của SIA, được thanh toán một lần vào cuối nhiệm kỳ. SIA đã quản lý để nâng cao mức độ phức tạp của bài tập này bằng cách tuyên bố các vấn đề là có thể từ bỏ (cổ phiếu và trái phiếu) và cũng có thể gọi và chuyển đổi bắt buộc (trái phiếu).

Có thể từ chối ngụ ý rằng các quyền mà bạn được hưởng có thể được giao dịch trên thị trường mở. Cả hai bộ Quyền đã bắt đầu giao dịch vào ngày 13 tháng 5 và sẽ tiếp tục được giao dịch cho đến 5 giờ chiều ngày 21 tháng 5. Chúng được đặt tên lần lượt là SIA R (ký hiệu LRDR) và SIA MCB R (GANR) cho cổ phiếu và MCB tương ứng. Nếu bạn là cổ đông của SIA trước ngày giao dịch không hưởng quyền vào ngày 5 tháng 5, bạn sẽ được ghi có vào cả hai quầy trong tài khoản CDP của mình.

Chuyển đổi bắt buộc ngụ ý rằng trong khi SIA có nghĩa vụ hoàn trả vốn của chủ sở hữu trái phiếu, khoản hoàn trả sẽ dưới dạng cổ phiếu SIA. Mỗi đơn vị trái phiếu dự kiến có giá trị $ 1,80611 khi đáo hạn. Số tiền này sẽ được chuyển đổi thành cổ phiếu SIA với mức giá đã được xác định trước là 4,84 USD / cổ phiếu.

Cuối cùng, nếu đầu của bạn vẫn chưa quay và bạn có thể bị đau nhiều hơn, MCB có thể được gọi theo chu kỳ nửa năm một lần. SIA có thể chọn hoàn trả một phần trái phiếu của họ sáu tháng một lần. Do đó, bạn sẽ được trả bằng tiền mặt và lợi nhuận ròng của bạn sẽ nhỏ hơn giá trị khi đáo hạn.

Thông thường, các vấn đề trái phiếu doanh nghiệp là những vấn đề khá đơn giản. Các nhà đầu tư phóng to tỷ lệ phiếu giảm giá tiêu đề và đưa ra quyết định có đăng ký dựa trên đó hay không. MCB phức tạp đến mức không có cách nào đơn giản để diễn đạt nó.

Con voi trong phòng - Tại sao nó phức tạp như vậy?

Có nhiều điều SIA đang cố gắng đạt được với việc tăng lương. Đầu tiên và quan trọng nhất là cần phải bơm tiền mặt để duy trì hoạt động của công ty. Nó phải làm như vậy một cách hợp lý đối với các cổ đông hiện hữu, do đó việc phát hành trái phiếu để ngăn chặn sự pha loãng quá mức. Nó cũng phải giữ cho chi phí đi vay và đi vay có thể kiểm soát được, do đó, việc kết hợp trái phiếu với việc phát hành thêm cổ phiếu.

Với MCB, họ đã khởi động cho sự pha loãng hơn nữa trong một thập kỷ sau đó. Trong giai đoạn này, nếu các điều kiện được cải thiện, SIA có thể linh hoạt giảm bớt khoản vay bằng cách kêu gọi các MCB. Mặt khác, họ cũng đã mở cửa cho một đợt phát hành trái phiếu khác lên tới 6,5 tỷ đô la.

Cuối cùng, sau cuộc tập trận này, Temasek sẽ xuất hiện với quyền sở hữu công ty thậm chí còn lớn hơn. Nếu cần thiết phải hủy niêm yết và quốc hữu hóa hãng hàng không, họ sẽ có thể thực hiện việc này một cách dễ dàng hơn.

Tôi nên làm gì bây giờ?

Singapore Airlines là Niềm tự hào và Niềm vui Quốc gia của chúng tôi. Tôi được tạo ra để cảm thấy như ở nhà và giữa những người của tôi mỗi khi tôi bước lên một trong những chiếc máy bay của chúng tôi. Cảm giác được làm như vậy sau một thời gian dài ở một vùng đất xa lạ là không thể diễn tả được.

Tuy nhiên, COVID19 đã lộ rõ những lỗ hổng của hoạt động kinh doanh hàng không. Lợi nhuận, kinh tế và những bất ổn khiến các hãng hàng không trở thành một đề xuất đầu tư thực sự khôn ngoan. COVID19 cũng đã nêu bật động lực giữa SIA và cổ đông lớn Temasek - gói cứu trợ lớn cam kết tự nó là một sự phô trương lực lượng chưa từng có của quỹ tài sản có chủ quyền bị khuất phục.

Những người nắm giữ cổ phần nên được thưởng cho những rủi ro mà họ phải chịu. Tuy nhiên, rủi ro không nên bao gồm việc phải gánh chịu những bất lợi phát sinh với việc cắt giảm lương nhỏ cho nhân viên và quyết định tiếp tục trả tiền thưởng trong những thời gian thử việc này.

Các nhà đầu tư bán lẻ nên thực hiện tốt một số hình thức tạo thái độ xa cách xã hội với cổ phiếu của Singapore Airlines.

Sự khác biệt giữa Chia sẻ cổ phần và Chia sẻ sở thích

Sự khác biệt giữa Tata Motors DVR và Tata Motors!

Temasek đang cứu SIA, còn bạn thì sao? Vì tiền hay vì đất nước?

Các vấn đề về Cổ phần Quyền và MCB của Singapore Airlines (SIA) - Làm thế nào để hiểu được chúng

Làm thế nào các cổ đông SIA thoát khỏi khoản tiền tự do trị giá 37 triệu đô la