Tôi là một con gấu trong sôi nổi thị trường tăng giá. Đây là quá trình suy nghĩ của tôi.

Vào tháng 3, với cơn sốt siêu vi trùng theo gót chúng ta và thế giới quay cuồng trong cú sốc, thị trường chứng khoán lao dốc. Chỉ số STI giảm 1.000 điểm từ mức cao gần đây xuống mức thấp 2.208. Ở Mỹ, chỉ số S&P 500 tăng gần 30%.

Khi đó tôi nhớ đã nói với bất kỳ ai quan tâm lắng nghe rằng đây sẽ là lần chuyển giao tài sản lớn nhất trong cuộc đời chúng ta . Tôi đã kỳ vọng thị trường sẽ giảm hết đáy này đến đáy khác, thị trường bất động sản đầu cơ và toàn bộ hệ thống tài chính bị đảo lộn. Tôi không thể có được nhiều sai lầm.

Tại Mỹ, Tổng thống Trump đã ký gói viện trợ trị giá 2,2 nghìn tỷ USD thành luật trong thời gian nhanh gấp đôi. Trong số những thứ khác, nó cung cấp 350 tỷ đô la Mỹ cho các khoản vay doanh nghiệp nhỏ và 250 tỷ đô la Mỹ cho viện trợ thất nghiệp.

Tại Singapore, Phó Thủ tướng Heng Swee Keat đã đưa ra bốn ngân sách được đặt tên một cách khéo léo là Ngân sách Đoàn kết, Khả năng phục hồi, Đoàn kết và Lòng kiên trì để giúp chống lại sự suy thoái kinh tế. Chỉ dưới 100 tỷ đô la Singapore sẽ được phân phối thông qua rất nhiều chương trình cho các cá nhân và doanh nghiệp.

Thị trường đã được xoa dịu. Từ mức thấp 2.200, chỉ số STI đã gỡ lại một số khoản lỗ và hiện đang giao dịch trong vùng 2.600. S&P 500 thậm chí còn làm tốt hơn - nó hiện chỉ giảm 10% so với những gì nó giao dịch trước tiền mã hóa.

Trong thị trường bất động sản địa phương, có rất ít vụ tịch thu tài sản. Đối với mỗi người bán trên thị trường, dường như có một nhóm người mua sẵn sàng. Việc khóa cửa không ngăn cản được những người mua nhà chân chính, với những bất động sản trị giá hàng triệu đô la được giao dịch trong thời gian ngắt mạch. Hệ thống tài chính vẫn vững mạnh.

Việc chuyển giao của cải không thành công. Tôi đã sai trên tất cả các tài khoản.

Tôi luôn có một thứ cho thị trường tự do. Tôi thích ý tưởng cho phép thiên nhiên vận hành theo quy luật của nó, và các giai đoạn suy thoái, lạm phát và giảm phát chỉ là một phần của bản chất. Đó là cách tự làm sạch và tái tạo của nền kinh tế. Sau một sự sụp đổ, một số doanh nghiệp sẽ bị cháy và sụp đổ. Từ đống than hồng, những thứ khác sẽ xuất hiện, và kết quả là toàn bộ nền kinh tế trở nên mạnh mẽ hơn và chống lại sự đổ vỡ. Đó là cách tiếp cận của trường phái Áo đối với kinh tế học.

Mặt khác, những người theo trường phái Keynes tin rằng Chính phủ là một bên trung gian quan trọng. Cơ chế thị trường tự do không đủ để phân bổ nguồn lực một cách hợp lý, và nhà nước phải can thiệp để kiểm soát thị trường và ngăn chặn các chu kỳ bùng nổ và phá sản cực đoan. Đối với COVID-19, nhiều chính phủ đã sử dụng Keynesian.

Mặt trái của sự can thiệp của chính phủ là đôi khi viện trợ có thể quá mức hoặc thậm chí sai lầm. Mặc dù tỷ lệ thất nghiệp cao nhất từ trước đến nay, nhưng thị trường chứng khoán vẫn chưa có dấu hiệu khởi sắc. Hãy tưởng tượng bạn đi ngủ vào ngày 1 tháng 1 với thị trường ở mức 3.200 và thức dậy sáu tháng sau đó, nó giao dịch ở mức 3.115. Nếu không ai nói với bạn, bạn thậm chí có thể không nhận ra rằng COVID đã xảy ra.

Việc khóa tài khoản đã tạo ra một vấn đề thanh khoản mà các chính phủ đã cố gắng giải quyết một cách đúng đắn bằng cách làm tràn ngập nền kinh tế bằng tiền mặt và tín dụng giá rẻ. Khi làm như vậy, họ đã giải phóng một cách hiệu quả con quái vật thanh khoản. Tại thời điểm này, chính tính thanh khoản này đang hỗ trợ thị trường. Tiền cũng giống như nước, nó phải chảy đi đâu đó và nó sẽ chọn con đường ít lực cản nhất. Nó không thể ngồi yên không làm gì và không kiếm được lãi suất. Rất nhiều khoản tiền này đã được đưa vào thị trường chứng khoán.

Sự thật là, khoảng cách giữa dữ liệu kinh tế và thị trường chứng khoán chưa bao giờ lớn hơn.

Trong phân tích sức khỏe tài chính của một công ty, khả năng thanh khoản được định nghĩa là khả năng của công ty trong việc đáp ứng các khoản nợ ngắn hạn của mình. Thanh khoản là một khái niệm ngắn hạn. Công ty càng huy động được nhiều tiền mặt trong một khoảng thời gian ngắn, thì công ty đó càng có tính thanh khoản cao. Nếu không có thanh khoản, các công ty tốt nhất sẽ không thể tồn tại.

Mặt khác, khả năng thanh toán là khả năng một công ty đáp ứng các cam kết tài chính dài hạn của mình. Cho dù có tính thanh khoản đến đâu, một công ty hoạt động tồi tệ với một sản phẩm tệ hại hoặc mô hình kinh doanh sai sót cuối cùng sẽ gặp phải các vấn đề về khả năng thanh toán.

Một ngân hàng trung ương tốt có thể xoa dịu các nhà đầu tư cảm tính và xoa dịu thị trường bằng cách điều tiết dòng tiền. Nhưng đó chỉ là vết cắt đầu tiên. Để chống lại sự bùng nổ COVID, toàn bộ chính phủ cần hợp tác với nhau để tạo ra việc làm, kích thích nhu cầu kinh tế và cuối cùng biến nợ xấu thành tín dụng tốt. Để đạt được hiệu quả đó, chúng tôi vẫn đang trong những ngày đầu.

Thị trường chứng khoán là một cỗ máy biểu quyết. Bằng cách mua (hoặc bán) cổ phiếu, nhà đầu tư bỏ tiền ra bỏ phiếu theo hướng của thị trường. Và khi bất kỳ sự kiện thị trường lớn nào diễn ra, sẽ có các chuyên gia thị trường, nhà bình luận, nhà phân tích và những người đứng đầu cuộc trò chuyện trên TV cho chúng ta biết thị trường sẽ chuyển động như thế nào và các nhà đầu tư nên phản ứng như thế nào.

Để đáp lại họ, tôi liên tục nhắc nhở mình về Wittgenstein’s Ruler.

Trừ khi bạn tin tưởng vào khả năng của thước kẻ, nếu không khi bạn đang sử dụng thước để đo bảng, bạn cũng đang sử dụng bàn để đo thước.

Những gì tôi đọc và nghe chỉ là sự phản ánh quan điểm của một người về hướng thị trường. Nó không phải là cách thị trường sẽ phản ứng. Khi đọc và lắng nghe ai đó, tôi có thể kể nhiều hơn về người đó hơn là về thị trường. Đối với mỗi con gấu tuyên bố rằng sự kết thúc đã gần kề, có một con bò đực khác với tinh thần lạc quan tăng lên đưa ra lời kêu gọi cho đợt tăng giá lớn nhất trong thế kỷ.

Trên thực tế, tôi nhận ra rằng việc bạn nghĩ rằng đó là một con bò đực hay một con gấu đang tiến về phía trước, phần lớn là yếu tố quyết định quá trình tư duy chủ đạo của bạn.

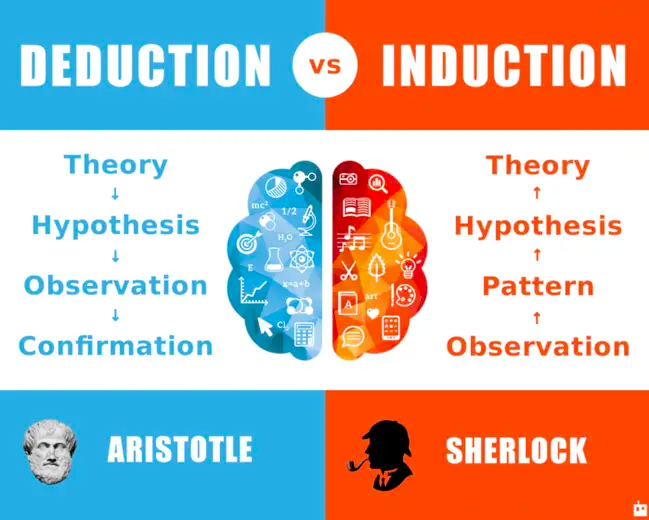

Đầu tiên chúng ta hãy xem xét hai cách tiếp cận phổ biến để giải quyết vấn đề.

Tư duy suy luận bắt đầu bằng một tuyên bố hoặc giả thuyết và sau đó xác minh nó thông qua các quan sát. Mặt khác, quy nạp bắt đầu với một quan sát và sau đó di chuyển ngược lại để đi đến một lý thuyết.

Khấu trừ là từ trên xuống, trong khi cảm ứng là một quá trình từ dưới lên. Các lập luận suy diễn đi đến kết luận không khả dụng nếu và chỉ khi câu lệnh chính là đúng. Kết quả là, quy nạp dễ áp dụng hơn trong cuộc sống hàng ngày vì thế giới hiếm khi vận hành trên những cơ sở tuyệt đối. Không có quá trình nào tốt hơn hay tệ hơn - cả hai chức năng bổ sung cho nhau.

Nếu bạn đang giảm giá, rất có thể bạn đang sử dụng các quy trình suy luận của mình. Nhà đầu tư suy luận sẽ nói - Bong bóng được hình thành khi giá không được hỗ trợ bởi các nguyên tắc cơ bản. Tất cả bong bóng cuối cùng kết thúc bằng nước mắt.

Nhà đầu tư quy nạp lật ngược tình thế và nói - Thị trường tiếp tục đi lên vì những động thái chưa từng có của Fed để cung cấp thanh khoản. Chưa bao giờ nó xảy ra trên quy mô này. Thế giới đã thay đổi và chúng ta không còn có thể sử dụng các phương pháp lỗi thời để định giá thị trường. Các nhà đầu tư quy nạp về bản chất là tăng giá.

Đối với tôi, tôi thuộc về cựu trại. Tôi cho rằng bốn từ nguy hiểm nhất đối với các nhà đầu tư là - ‘ Lần này thì khác’ . Khi sự hưng phấn về thanh khoản cạn kiệt, thị trường sẽ buộc phải đối mặt với các vấn đề về khả năng thanh toán. Nó đang bị trói trên đôi chân loạng choạng và việc âm nhạc dừng lại là vấn đề thời gian.

Tất nhiên, những gì tôi nói phản ánh chính bản thân tôi và những thành kiến của tôi hơn là những gì thị trường sẽ làm. Tôi chắc rằng độc giả sẽ không cần nhắc thêm về điều đó. #Wittgenstein

Thật dễ dàng để thể hiện ý tưởng tăng giá trên thị trường. Bạn chỉ cần ra ngoài đó, mua một số cổ phiếu và giữ chúng cho đến khi khoản đầu tư thành công. Thật không may, mọi thứ không hoàn toàn đơn giản đối với những người có xu hướng giảm giá - có nhiều hạn chế hơn khi bạn bán cổ phiếu.

Tôi đã giao dịch quyền chọn bật và tắt trong vài năm qua. Nó luôn luôn là một bên hối hả, một bên mà tôi chiếm hết thời gian rảnh rỗi. Trên đường đi, khi cuộc sống xảy ra, giao dịch bị gạt sang một bên. Nhu cầu công việc, cam kết với gia đình và thậm chí cả các hoạt động xã hội luôn được xếp hạng cao hơn giao dịch. Với việc đóng cửa và không có việc làm, thật dễ dàng để dành nhiều thời gian hơn cho công việc kinh doanh này.

Lần đầu tiên tôi đọc về Nassim Taleb vào năm 2002, từ bài báo này của Malcolm Gladwell. Nó kể về cách Taleb áp dụng một chiến lược trái ngược là mua các lựa chọn không tốn nhiều tiền. Hầu hết các tùy chọn hết hạn đều vô giá trị và anh ta mất tiền vào hầu hết các ngày, tháng và năm. Nhưng khi giao dịch trở nên có lãi, lợi nhuận của anh ta được thay thế. Kể từ lúc đó, tôi đã bị cuốn hút.

Tôi đã bị cuốn hút bởi những giao dịch có xác suất thấp - lợi nhuận cao này trong thập kỷ qua. Việc con người liên tục đánh mất tiền là trái với bản chất của con người, chúng ta không muốn làm điều đó và điều đó là chống lại các nguyên tắc đầu tư. Tâm lý bình thường sẽ yêu cầu những chiến thắng nhỏ và liên tục, đó là lý do tại sao thu nhập thụ động từ cổ tức là một đề xuất hấp dẫn như vậy.

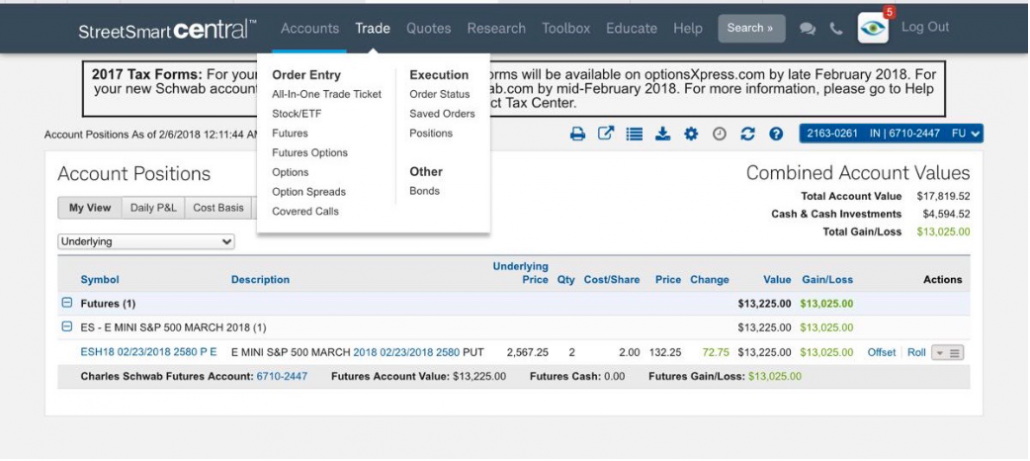

Tôi đã có một số thành công vừa phải trong những năm qua. Giao dịch tốt nhất của tôi xảy ra vào tháng 2 năm 2018 khi thị trường điều chỉnh mạnh. 200 đô la đặt cho các hợp đồng quyền chọn SPY đã tăng lên 13.025 đô la, tăng 6.500% trong vài tuần.

Có nhiều mức tăng> 10 lần đáng chú ý khác. Tuy nhiên, trong nhiều năm, hầu hết các lựa chọn của tôi sẽ hết hạn sử dụng. Đã ở đây một thời gian, tôi phải đồng ý với Taleb rằng đó là một nỗ lực không ngừng và nó đòi hỏi rất nhiều từ nhà giao dịch. Có thể vô cùng mất tinh thần khi thấy vốn của bạn cạn kiệt hàng tuần.

Trong thời gian gần đây, nhiều nhà đầu tư lạc quan, đặc biệt là những nhà đầu tư vào các cổ phiếu tăng trưởng như băng nhóm FANMAG đã chứng kiến danh mục đầu tư của họ tăng trưởng ồ ạt. Lợi nhuận lớn đi kèm với quyền khoe khoang tuyệt vời. Tôi nhận được một chút khó khăn từ bạn bè của mình vì đã gắn bó với chiến lược không chính thống này và bỏ lỡ lợi nhuận. Nhưng tôi luôn tìm thấy sự bình yên khi nói với họ rằng họ luôn cần may mắn, và tôi chỉ cần may mắn một lần.

Ngoài việc đọc sách về giao dịch quyền chọn, gần đây tôi cũng dành thời gian để khám phá các khóa học và huấn luyện viên quyền chọn. Thật không may, hầu hết các nhà giao dịch quyền chọn mà tôi đã gặp có xu hướng trở thành những người bán quyền chọn, những người muốn cao hơn sau phí bảo hiểm hoặc những người có ảnh hưởng xã hội mang tính đầu cơ cao. Nếu có những nhà giao dịch ngoài kia là người hâm mộ chiến lược đuôi béo, hãy gửi cho tôi một ghi chú để chúng ta có thể trao đổi ý kiến với nhau.

Mọi người đều có cái nhìn về hướng thị trường. Những người đầu cơ giá lên đã ở bên chiến thắng cho đến nay nhưng tôi là một trong những người đầu cơ giá xuống tin rằng thanh khoản là một giải pháp ngắn hạn. Fed có thể bơm thanh khoản lớn nhưng sẽ không thể giải quyết vấn đề khả năng thanh toán dài hạn. Đó là bản năng suy luận của tôi. Một nhà tư tưởng quy nạp sẽ nói khác và có xu hướng ở trong xu hướng tăng giá. Tuy nhiên, tôi sẽ đặt cược niềm tin của mình bằng cách mua quyền chọn bán. Tôi có thể sai lầm trong một thời gian dài nhưng tôi chỉ cần đúng trong một vài trường hợp.

Cách mua nhà bằng khoản vay VA trong thị trường cạnh tranh

Cách mua quyền chọn bán

Làm cách nào để mua cổ phiếu trên Thị trường chứng khoán? Giải thích từng bước!

Chiến lược giao dịch quyền chọn giảm giá - Cách sử dụng quyền chọn trong thị trường giảm giá?

Chiến lược giao dịch quyền chọn tăng giá - Cách sử dụng quyền chọn trong thị trường tăng giá?