Đã gần một năm rưỡi kể từ lần cuối tôi khám phá câu hỏi…

“Đây có phải là sự kết thúc của thị trường tăng giá?”

Bài báo được đăng vào tháng 6 năm 2019 và trong đó tôi kết luận rằng nó có thể vẫn còn một số chân để chạy ( vì chúng tôi vẫn chưa thấy "linh hồn động vật" hoạt động đầy đủ ). Tôi cũng đã đề cập vào thời điểm đó rằng chúng tôi không lạc quan vì thị trường chứng khoán đang mất đồng bộ khỏi nền kinh tế.

Sau đó COVID-19 đã xảy ra và làm rung chuyển thị trường toàn cầu.

Nhưng nó chỉ tồn tại rất ngắn khi chúng bắt đầu phục hồi nhanh chóng - thậm chí đạt mức cao nhất mọi thời đại mới trong những tháng gần đây.

Tuy nhiên, việc leo lên “bức tường lo lắng” này chứa đựng rất nhiều điều không chắc chắn.

Sẽ có một làn sóng thứ hai? Một phần ba? Còn về căng thẳng thương mại toàn cầu đang gia tăng thì sao? Cuộc bầu cử Mỹ sẽ ảnh hưởng đến thị trường này như thế nào? Chúng ta đang ở trong một bong bóng? Việc trì hoãn IPO Ant có ý nghĩa gì đối với thị trường?

Vì vậy, chúng ta đang ở đây, quay lại nó một lần nữa hỏi “Đây có phải là sự kết thúc của thị trường tăng giá không?”

Nếu bạn đã đọc bài viết đầu tiên của chúng tôi về vấn đề này, chúng tôi đã sử dụng dữ liệu IPO như một lăng kính để đánh giá vị trí của thị trường chứng khoán.

Về cơ bản, một số nghiên cứu đã chỉ ra rằng IPO diễn ra trong 'thời kỳ nóng' khi thị trường rõ ràng đang trên đà phát triển và các điều kiện tích cực. Những năm cao điểm được chứng minh là trùng khớp với thời điểm thị trường đứng đầu với sự biến mất của thị trường ngay sau đó.

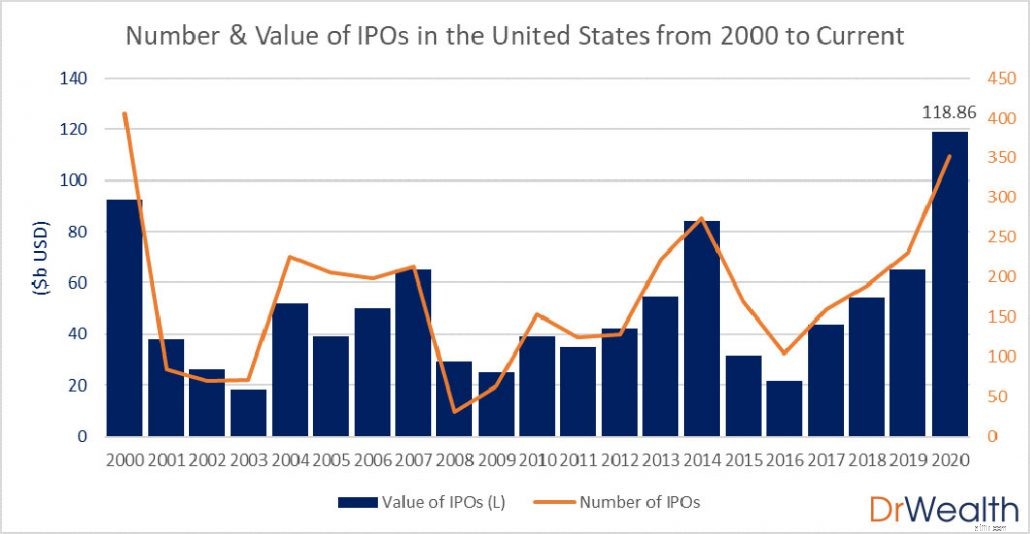

Chúng tôi giới thiệu cho bạn biểu đồ cập nhật của chúng tôi vào cuối tháng 10:

Một số điều cần lưu ý:

Cũng rất thú vị khi lưu ý rằng hầu hết sự gia tăng thực sự bắt đầu từ tháng 6, ngay khi nước Mỹ đang trải qua “làn sóng thứ hai” trong các trường hợp COVID-19 mới.

Một số màn ra mắt đáng chú ý kể từ tháng 6 là Pershing Square Tontine của Bill Ackman (một công ty kiểm tra trống được thiết lập để thu hút Bloomberg vào danh mục đầu tư của mình), Snowflake (thậm chí còn nổi tiếng với khoản đầu tư của Warren Buffett), Unity Software (một nền tảng trò chơi phổ biến) và Palantir (công ty dữ liệu giám sát bí ẩn).

Với dữ liệu từ đầu năm 2020, điều này cũng có thể kích hoạt hồi chuông cảnh báo vì quy mô IPO đã vượt xa thậm chí so với năm 2000 trong thời kỳ bùng nổ công nghệ.

Quan điểm của chúng tôi kể từ bài báo đầu tiên vẫn giữ nguyên - chúng tôi không lạc quan . Có thể không còn nhiều dư địa để tranh cử trên các thị trường chứng khoán toàn cầu.

Mặc dù chúng tôi có thể không có thước đo tốt nhất về bong bóng / đỉnh thị trường, nhưng các nhà đầu tư khác thông qua lăng kính của riêng họ đã đưa ra quan điểm tương tự về thị trường tại thời điểm này.

Điều quan trọng cần lưu ý là một số gấu vĩnh cửu đã “gọi bong bóng” trong một thời gian dài.

Ví dụ, trong ấn bản in ngày 14 tháng 9 của họ, Barron’s đã có điều này trên trang bìa…

Bài viết của Phó tổng biên tập và cựu nhà giao dịch chứng khoán Ben Levisohn thừa nhận sự tồn tại của bong bóng thị trường nhưng nói rằng vẫn có lý do để thúc đẩy làn sóng - bao gồm lời hứa của Jerome Powell sẽ giữ tỷ giá ở mức thấp và các điều kiện không có bọt so với dấu chấm- bong bóng com.

Gây tranh cãi hơn nữa là bức thư của nhà quản lý quỹ David Einhorn gửi các nhà đầu tư vào ngày 27 tháng 10.

Einhorn lần đầu tiên “gọi là bong bóng” vào năm 2016 - và củng cố lời hùng biện trong bức thư mới nhất nói rằng ông nhìn thấy tất cả các dấu hiệu cổ điển của một thị trường hàng đầu bao gồm lãi suất thấp, một đợt IPO, định giá bất thường, khối lượng giao dịch cao trong các công cụ đầu cơ và sự tập trung thị trường vào một số cổ phiếu được chọn .

Tuy nhiên, người quản lý đã không loại bỏ đáng kể bất kỳ cổ phiếu nào vào ngày gửi thư và thay vào đó, ông chỉ thêm vào “rổ bong bóng” quần đùi của mình.

Mặc dù một số quan điểm trong số này có thể khiến các nhà đầu tư phỏng đoán thứ hai về danh mục đầu tư của họ, nhưng chúng ta cần hiểu rằng chúng chỉ đơn giản là ý kiến hoặc phỏng đoán có học thức .

Mặc dù hầu hết các nhà đầu tư đều thừa nhận rằng có bong bóng, nhưng không ai có thể thực sự dự đoán chính xác khi nào thị trường lên đỉnh (điều đó chỉ trở nên rõ ràng trong nhận thức muộn màng).

Quay lại dữ liệu của chúng tôi - tôi không thể nhấn mạnh đủ rằng điều này không có nghĩa là chúng ta sẽ gặp sự cố trong vài tuần hoặc vài tháng tới.

Mặc dù chúng tôi đã đưa ra các nghiên cứu liên quan đến đỉnh của IPO với đỉnh của thị trường, nhưng chúng tôi không thể đưa ra kết luận rằng chỉ vì chúng tôi thấy IPO ở mức cao nhất mọi thời đại, chúng tôi nên mong đợi một đỉnh thị trường theo sau.

Nói một cách kỹ thuật hơn, mối tương quan không bao hàm quan hệ nhân quả.

Hiện tượng này dường như chỉ có thể áp dụng mạnh mẽ ở các thị trường Hoa Kỳ.

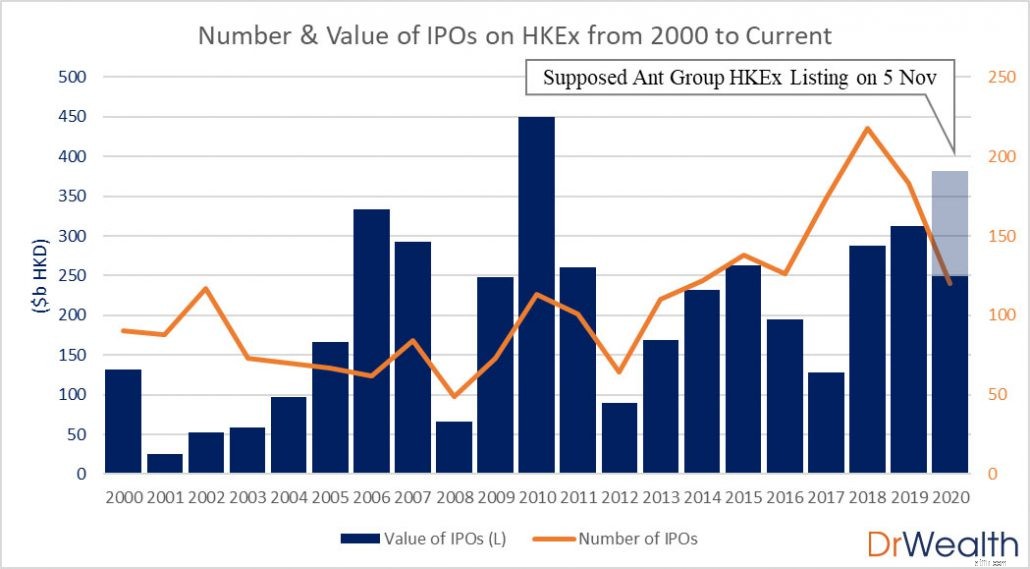

Nếu chúng ta nhìn vào dữ liệu IPO của Sở giao dịch Hồng Kông (sàn giao dịch hàng đầu cho các quỹ IPO được huy động vào năm 2018 và 2019), mối tương quan dường như không rõ ràng…

Ví dụ, cuộc khủng hoảng tài chính năm 2008 đã ảnh hưởng đến ngân hàng quốc tế và gây ra sự suy thoái toàn cầu, ngay cả đối với Trung Quốc và Hồng Kông. Tuy nhiên, chúng tôi thấy quy mô thương vụ IPO đạt đỉnh sớm vào năm 2006.

Nếu một nhà đầu tư đã hành động một cách hấp tấp dựa trên dữ liệu này, thì họ sẽ tự đạp vào chân mình khi thị trường còn thăng hoa mạnh mẽ trong một năm nữa.

Sự gia tăng đột biến trong các giao dịch trong năm 2010 dường như cũng ám chỉ một sự sụp đổ lớn khác - nhưng nhìn lại chúng ta có thể thấy đây không phải là trường hợp.

Các nhà quan sát Keen có thể tranh luận rằng đã có một "sự sụp đổ" 20 +% từ đầu tháng 12 năm 2010 đến cuối tháng 10 năm 2011, nhưng so với các sự cố lớn chứng kiến thị trường giảm 50% hoặc hơn, điều này có vẻ giống như sự bi quan của thị trường ngắn hạn do khủng hoảng nợ ở Châu Âu và Hoa Kỳ.

Mối tương quan duy nhất chính xác là vào năm 2015 khi bong bóng thị trường Trung Quốc vỡ do đầu cơ và giao dịch ký quỹ quá lớn. Mặc dù vậy, các thương vụ IPO không tăng đột biến và thị trường chỉ giảm 30% từ đỉnh đến đáy.

Cũng có một điều thú vị là trong khi bong bóng thị trường Trung Quốc xuất hiện vào khoảng giữa năm 2015, quy mô thương vụ IPO vào năm 2015 tại thời điểm đó chỉ ở mức 147 tỷ HKD với 51 danh sách (tính đến ngày 31 tháng 7).

Con số này thấp hơn nhiều so với năm 2014 và 2013… và chỉ 55% so với con số cuối cùng là vào năm 2015.

Điều này có nghĩa là các công ty vẫn nộp đơn đăng ký niêm yết ngay cả sau sự cố - một phát hiện không chứng thực với kết quả nghiên cứu ở Mỹ.

Dữ liệu cho năm 2020 được cho là sẽ khiến chúng tôi tạm dừng do Ant Group đã lên lịch IPO vào ngày 5 tháng 11 (IPO lớn nhất thế giới).

Hiện tại, việc hoãn IPO của Ant có nghĩa là quy mô giao dịch của năm 2020 vẫn thấp hơn 2 năm trước.

Tuy nhiên, điều đó không có nghĩa là thị trường Trung Quốc rõ ràng.

Trong những tháng gần đây, tôi thấy khó xác định được các cổ phiếu hấp dẫn ở Trung Quốc hoặc Hồng Kông đối với những người đăng ký bản tin Growth Dragon của chúng tôi (nhấp vào đây để tìm hiểu thêm về nó) và đã viết tuyên bố này:

Nhiều công ty trên các sàn giao dịch Hồng Kông hoặc Trung Quốc đã thấy giá cổ phiếu tăng phi thường kể từ khi Trung Quốc xử lý hiệu quả vụ bùng phát COVID-19 và tôi tin rằng các thị trường này hiện cũng đang trong tình trạng bong bóng.

Tôi nghĩ rằng thật dễ dàng để nắm bắt được các dự đoán và dự báo về thời điểm thị trường sẽ đạt đỉnh / sụp đổ.

Chúng ta có thể có cảm nhận hoặc ý tưởng chung về bong bóng - nhưng tôi không nghĩ rằng bất kỳ ai (chuyên gia hay không) đều có manh mối chính xác khi nào sự cố sẽ xảy ra.

Sẽ khôn ngoan hơn nếu bạn chỉ cần thiết lập danh mục đầu tư của mình sao cho bạn vẫn cảm thấy hài lòng về việc sở hữu danh mục đầu tư của mình nếu sự cố xảy ra vào ngày hôm sau.

Hiện tại, các nhà đầu tư trên khắp thế giới vẫn đang tận hưởng bữa tiệc…