Cổ phiếu ngành chăm sóc sức khỏe của Singapore không được ưa chuộng trong vài năm qua. Tôi nhớ nó đã từng là một lĩnh vực được yêu thích nơi các nhà đầu tư có thể hiểu ngay tầm quan trọng của dịch vụ - mọi người bệnh đều cần dịch vụ, nó cần thiết và bạn (hoặc công ty bảo hiểm của bạn) phải trả tiền cho nó bất kể nó đắt đến mức nào. là . Nghe có vẻ như một công việc kinh doanh tuyệt vời.

Chỉ số chăm sóc sức khỏe FTSE ST đạt đỉnh khoảng 1.500 điểm vào năm 2016 nhưng nó đã xuống dốc kể từ đó, giảm xuống gần 800 điểm trong vụ tai nạn Covid-19. Bây giờ nó đã trở lại gần 1.200 điểm.

Tôi có thể cảm nhận được rằng sự quan tâm đã quay trở lại bằng cách sử dụng một số phân tích kỹ thuật đơn giản - giá đang tăng với khối lượng lớn hơn có nghĩa là người mua quan tâm mạnh mẽ vì họ sẵn sàng trả giá cao hơn để có được cổ phiếu. Tại thời điểm viết bài, hỗ trợ giá của nó cao hơn mức cao trước đó có nghĩa là ít có khả năng (nhưng vẫn có thể) giảm xuống thấp hơn.

Không có ETF nào theo dõi chỉ số này và do đó tôi quyết định chọn 3 cổ phiếu chăm sóc sức khỏe mà tôi cho rằng hiện đang được định giá thấp.

Nhiều cổ phiếu dịch vụ chăm sóc sức khỏe đã áp dụng chiến lược cuộn lên - Sáp nhập nhiều phòng khám tư nhân để tạo thành một tập đoàn y tế lớn để niêm yết. Tập đoàn Y tế Singapore cũng không khác. Bạn có thể thấy các phòng khám đa dạng của họ bên dưới, tạo thành một mạng lưới các bác sĩ chuyên khoa và dịch vụ - nhi khoa, phụ khoa, tiết niệu, nha khoa và hơn thế nữa.

Giá cổ phiếu của Tập đoàn Y tế Singapore là 0,34 đô la Singapore tại thời điểm viết bài và đó là một nửa mức giá cao nhất là 0,68 đô la Singapore. Cổ phiếu chăm sóc sức khỏe vừa hết được ưa chuộng và có vẻ như lãi suất đã quay trở lại. Việc tăng giá gần đây đi kèm với khối lượng lớn hơn.

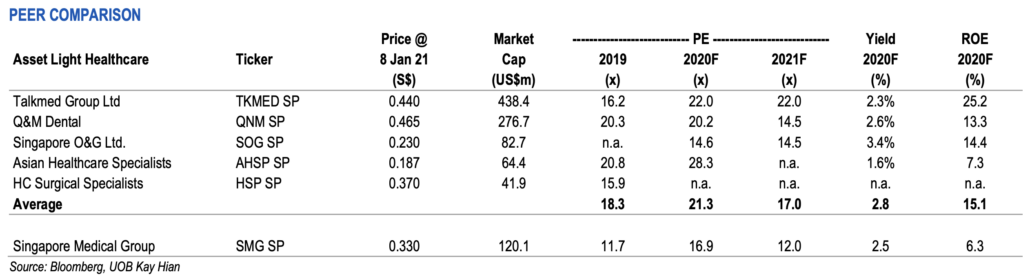

UOB Kay Hian đã bao phủ cổ phiếu và tôi đồng ý rằng nó hiện đang rẻ vì hai lý do.

Đầu tiên, nó đang giao dịch dưới mức PE lịch sử trung bình là 17,4 lần.

Thứ hai, nó đang giao dịch ở mức PE thấp hơn các công ty cùng ngành - PE của Singapore Medical Group là 11,7 so với PE trung bình của các công ty cùng ngành là 18,3.

Hơn nữa, có những cuộc đàm phán rằng có thể có một giao dịch có thể xảy ra liên quan đến cổ phiếu của công ty.

Đó có thể là một ưu đãi hủy niêm yết hoặc phát hành riêng lẻ hoặc một ưu đãi bắt buộc? Hoạt động như vậy là rất cần thiết đối với các cổ phiếu chăm sóc sức khỏe vì nó có thể thu hút sự chú ý đến lĩnh vực bị định giá thấp này và phục hồi nó.

Tôi nghĩ họ nên thay đổi tên cổ phiếu của mình. O&G có thể có nghĩa là dầu và khí đốt và nó không phải là lĩnh vực tốt nhất để liên kết với bây giờ. O&G ở đây là viết tắt của sản phụ khoa.

Một số nhà đầu tư nhanh chóng nói rằng tỷ lệ sinh ở Singapore đang giảm và điều đó có nghĩa là cổ phiếu này có tăng trưởng hạn chế. Điều đó đúng nhưng họ có thể chiếm thêm thị phần và / hoặc tăng giá. Ngoài ra, Tập đoàn đã mở rộng sang các dịch vụ y tế khác như da liễu, ung thư và nhi khoa. Do đó, nó rộng hơn O&G. Vì vậy, vui lòng thay đổi tên!

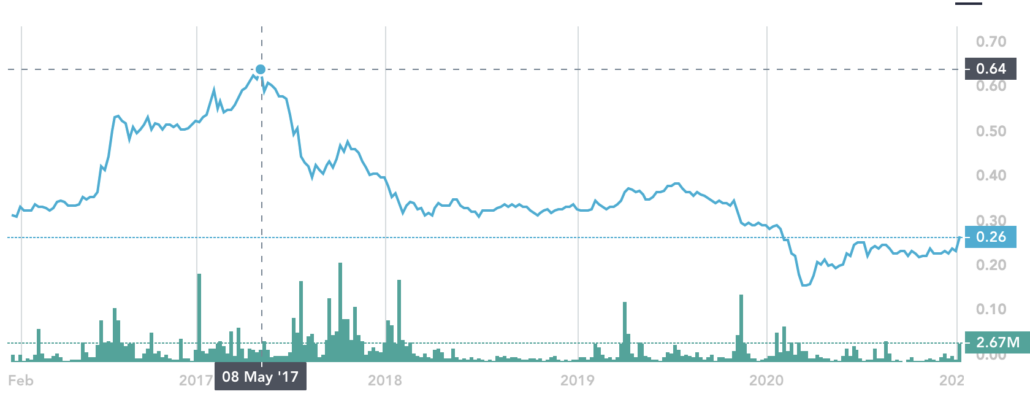

Giá cổ phiếu O&G của Singapore đã giảm từ mức cao từ 0,64 đô la Singapore xuống còn 0,26 đô la Singapore. Đó là khoản lỗ hơn 50% nếu một người mua ở đầu (không bao gồm cổ tức).

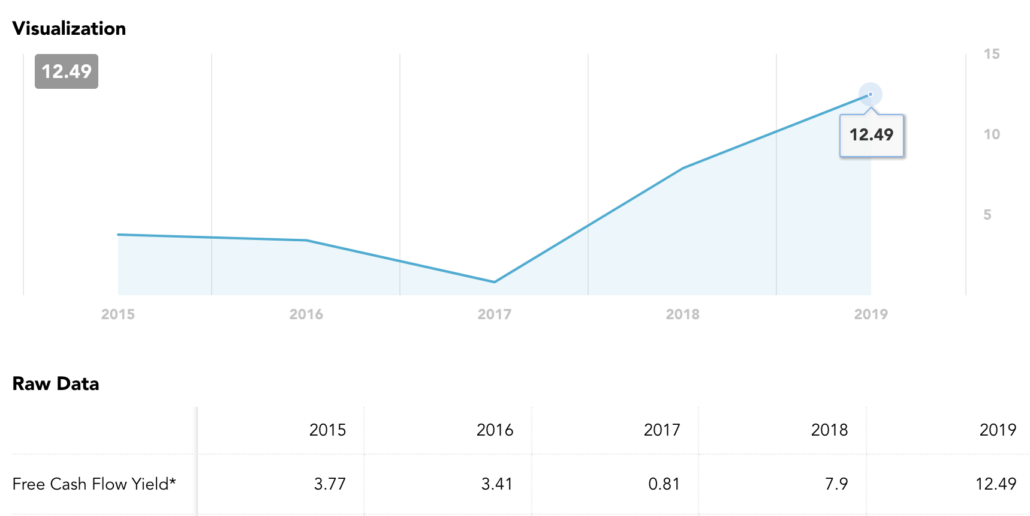

Chúng tôi không thể sử dụng PE lịch sử cho Singapore O&G vì doanh nghiệp này đã bị lỗ trong năm tài chính trước. Đó không phải là vấn đề đáng lo ngại vì đó là khoản lỗ không phải tiền mặt do suy giảm lợi thế thương mại lớn . Thiện chí được tạo ra sau khi mua lại phòng khám da liễu. Điều này là bình thường đối với các thương vụ mua lại trong lĩnh vực dịch vụ nơi giá trị sổ sách có xu hướng thấp và do đó lợi thế thương mại lớn được tạo ra.

Chúng ta có thể xem xét lợi suất dòng tiền tự do khi xem xét rằng thu nhập bị ảnh hưởng bởi các khoản suy giảm phi tiền mặt. Lợi suất dòng tiền tự do trong quá khứ là 12% và cao hơn những năm trước đó. Do đó, thị trường đang định giá thấp hơn khả năng tạo tiền mặt của nó. Ngoài ra, Tập đoàn đã mua lại cổ phiếu của chính mình trong nhiều tháng. Điều này cho thấy ban lãnh đạo cũng tin rằng giá cổ phiếu đang được định giá thấp.

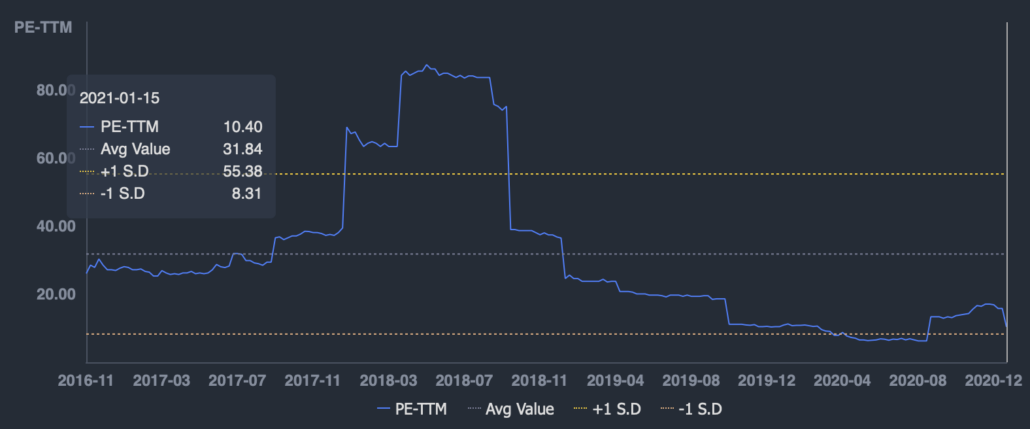

HC Phẫu thuật đã đưa tin vì những lý do sai - một trong những bác sĩ của họ, Julian Ong, đã bị kiện bị mất một vụ kiện phỉ báng chống lại một phụ nữ nói với các bác sĩ khác rằng anh ta cùng với một bác sĩ tâm thần (không thuộc HC Phẫu thuật) đã lợi dụng bệnh nhân nữ để hoạt động tình dục. Sau đó, ông đã thắng cuộc kháng cáo. Đó là một câu chuyện lộn xộn và chúng tôi không có tư cách để nói ai đúng ai sai. Trọng tâm của chúng tôi ở đây là HC Phẫu thuật như một cổ phiếu. Tuy nhiên, bạn phải lưu ý rằng Julian Ong vẫn ở trong Nhóm và bạn có thể ngừng đọc thêm nếu sự thật này khiến bạn xúc phạm.

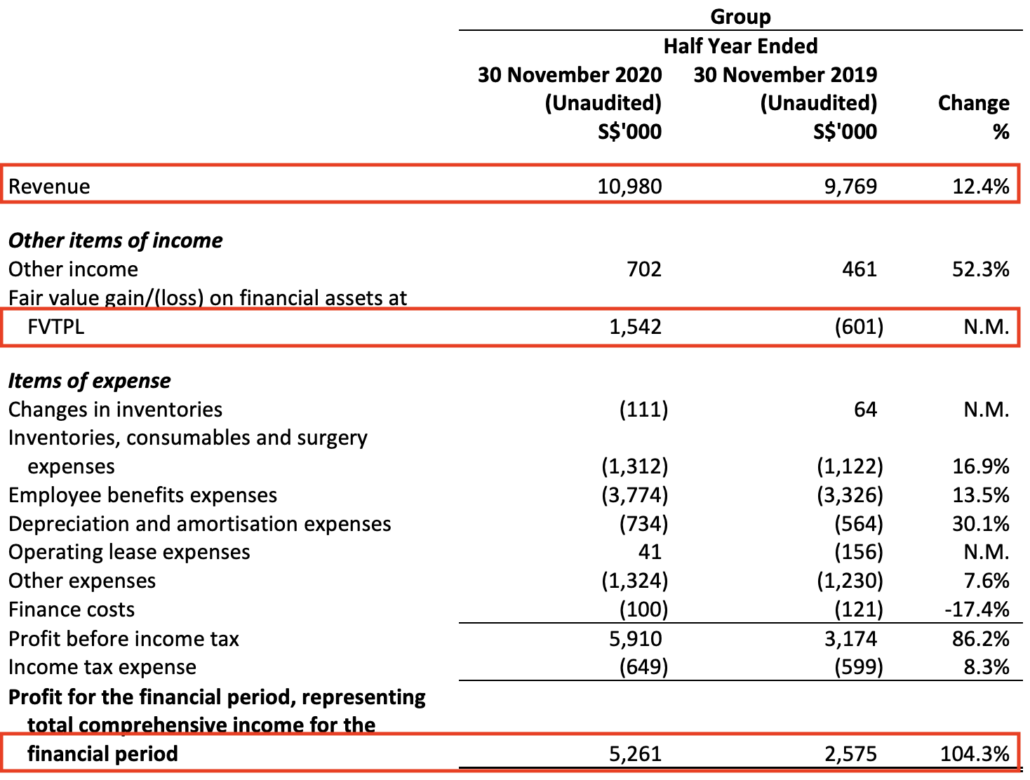

Hoạt động kinh doanh nội soi của HC Phẫu thuật không bị ảnh hưởng bởi vụ bê bối và doanh thu đã tăng 12% trong khi thu nhập tăng 100% (một phần do giá trị hợp lý tăng từ tài sản tài chính).

Những cải thiện về thu nhập đã làm giảm tỷ lệ PE xuống khoảng 10, thấp hơn PE trung bình lịch sử là 32.

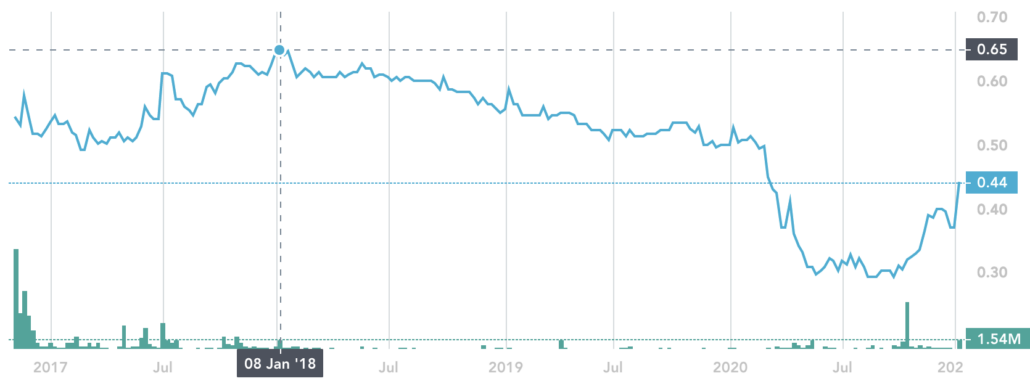

Đối với tôi, dường như vụ bê bối ảnh hưởng nhiều đến giá cổ phiếu hơn là hoạt động kinh doanh cơ bản. Giá cổ phiếu tăng từ mức cao nhất là 0,65 đô la Singapore xuống mức thấp nhất là 0,29 đô la Singapore.

Kết quả tốt trong nửa năm sẽ là lý do đằng sau đợt tăng giá gần đây.

Đối với tôi, đối với lĩnh vực chăm sóc sức khỏe giao dịch trên PE là khá bình thường. Đã có một số dấu hiệu mua vào và đây có thể là tín hiệu cho thấy sự quan tâm trở lại đối với nhóm cổ phiếu chăm sóc sức khỏe. Tôi có thể sai và chúng tôi thực sự không thể biết khi nào cổ phiếu tăng giá. Chúng ta chỉ có thể có kỷ luật để mua khi chúng là một giao dịch tốt và kiên nhẫn chờ đợi xu hướng tăng.

Nếu bạn muốn có thêm các cổ phiếu chăm sóc sức khỏe, tôi đã đề cập chi tiết hơn về TalkMed trong bài viết trước này.

Tiết lộ:Tôi có các vị trí trong TalkMed, Singapore O&G và Singapore Medical Group. Đây không được coi là lời khuyên đầu tư. Chỉ là chia sẻ quan điểm. Hãy tự suy nghĩ vì mục tiêu đầu tư, khẩu vị rủi ro và sở thích của chúng ta khác nhau.