Nó đã là một điều thú vị cho hầu hết các nhà đầu tư chứng khoán Trung Quốc trong cuộc đàn áp gần đây của chính phủ. Nhiều người vẫn đang quấn lấy nó và mọi người đều có quan điểm về lý do tại sao chính phủ Trung Quốc lại thực hiện các biện pháp như vậy.

Một trong những bài học mà các nhà đầu tư rút ra từ tập phim này là điều này - đừng đi ngược lại chính phủ Trung Quốc về những gì họ cho là đúng hoặc tốt cho người dân.

Mặt khác, có thể tốt hơn nếu đầu tư theo những gì chính phủ Trung Quốc muốn phát triển hoặc đạt được. Dưới đây là 5 cổ phiếu mà tôi nghĩ, có thể được hưởng lợi từ các chính sách của Trung Quốc.

Xi măng là một ngành kinh doanh nhàm chán nhưng không làm cho nó kém quan trọng. Trung Quốc đã chi tiêu để cải thiện cơ sở hạ tầng của mình trong nhiều thập kỷ và kết quả là các công ty xi măng đã phát triển vượt bậc.

Để bạn biết về quy mô của họ, chỉ riêng Trung Quốc đã chiếm khoảng 30% chi tiêu cho cơ sở hạ tầng của các nước có thu nhập thấp và trung bình trong năm 2011!

Trung Quốc là một quốc gia khổng lồ với sự giàu có ngày càng tăng. Nhu cầu chi tiêu cho khu vực xây dựng và cơ sở hạ tầng sẽ không sớm dừng lại.

Một dự án xây dựng lớn sẽ là Khu vực Vịnh Lớn (GBA) - một megalopolis để cạnh tranh với những nơi như New York. Mục đích là để kết nối cư dân thành phố trên một khu vực rộng lớn (giảm mật độ) và thúc đẩy tăng trưởng kinh tế trong khu vực.

GBA ước tính có 70 triệu người và con số đó nhiều hơn toàn bộ 66 triệu dân ở Vương quốc Anh. Nó sẽ đóng góp 12% GDP của Trung Quốc.

GBA sẽ cần thêm đường bộ, đường sắt, nhà ở, văn phòng và các tòa nhà khác. Tất cả những điều này là một tin vui đối với các công ty xi măng.

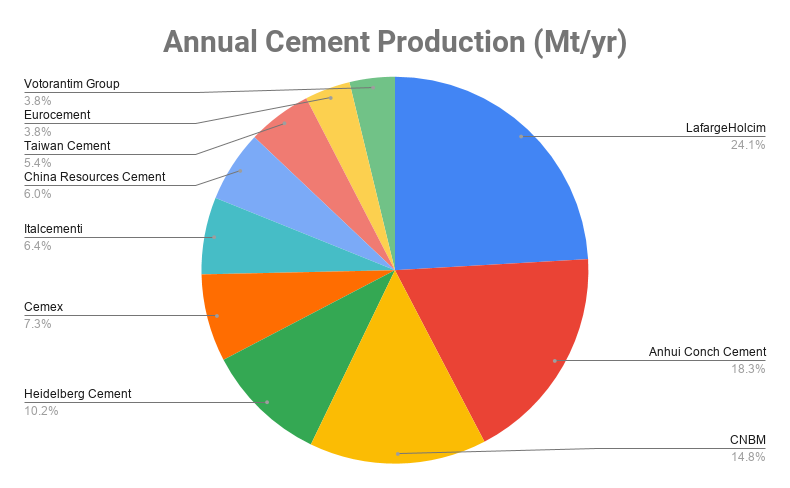

Bạn không thiếu nguồn dự trữ xi măng ở Trung Quốc và bạn có thể bị choáng ngợp bởi các lựa chọn. Tôi có thể nói Xi măng Conch An Huy là công ty dẫn đầu thị trường và bằng cách sử dụng những gì tốt nhất, chúng tôi thường không sai.

Xi măng Conch An Huy có thị phần lớn nhất tại Trung Quốc và hiện đứng thứ 2 trên thế giới.

EPS pha loãng của Xi măng An Huy Conch đã tăng 36% mỗi năm trong 5 năm qua. Nó có ROE vững chắc là 24% và tỷ lệ nợ trên vốn chủ sở hữu thấp là 6%.

Tỷ suất cổ tức hiện tại hấp dẫn ở mức 6% và PE chỉ là 6 lần. Điều đó cho chúng tôi tỷ lệ PEG chỉ 0,5 (dưới 1 có nghĩa là rẻ).

Giá cổ phiếu hiện đang giảm do nhu cầu giảm và hàng tồn kho đang tăng lên. Tôi thấy đây là cơ hội tốt để mua khi lĩnh vực chu kỳ đang có xu hướng giảm, do đó bạn sẽ nhận được giá rẻ hơn nhiều và bạn bán khi lĩnh vực này phục hồi.

Một động lực bổ sung cho Xi măng Conch An Huy sẽ là Sáng kiến Vành đai Con đường (BRI) của Trung Quốc nơi Trung Quốc đang tài trợ một phần cho các dự án cơ sở hạ tầng ở các nước khác dọc theo các tuyến đường thương mại. Sẽ không có gì ngạc nhiên khi Trung Quốc sử dụng các công ty của chính họ để cung cấp nguyên liệu thô và dịch vụ xây dựng trong các dự án này.

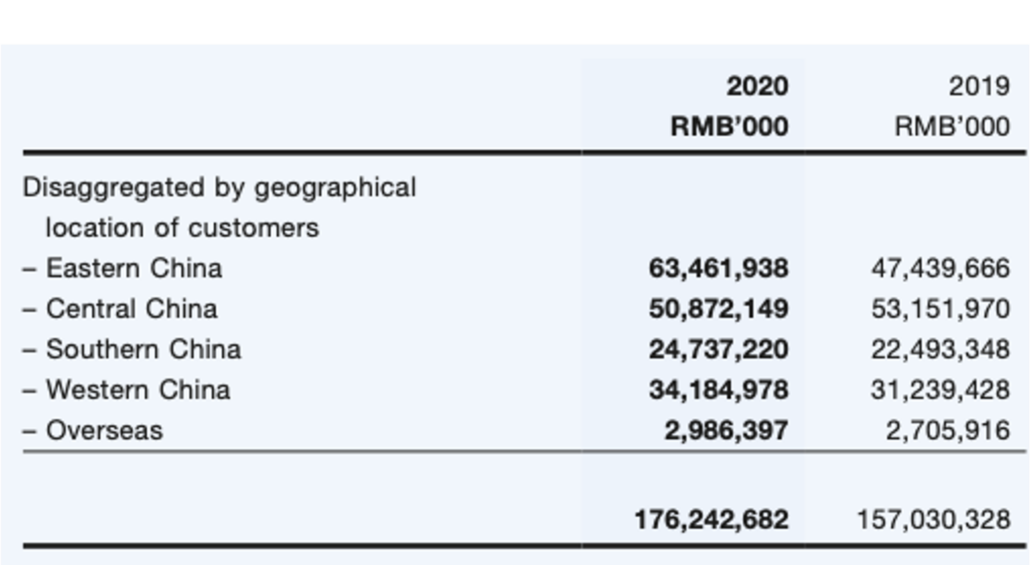

Hiện tại, Xi măng Ốc Xà cừ An Huy chỉ tiếp cận thị trường nước ngoài nhỏ (xem bảng bên dưới) nhưng ai biết được, mảng này có thể tăng lên nhờ BRI trong tương lai. Ví dụ, công ty đang thiết lập một nhà máy xi măng ở Vùng Ulyanovsk ở Nga, dự kiến hoàn thành vào năm 2021. An Huy Conch cũng có dự án Qarshi Conch ở Uzbekistan mới bắt đầu sản xuất xi măng.

An Huy Conch Cement giao dịch với quy mô lô 500 cổ phiếu trên thị trường chứng khoán Hồng Kông. Đó sẽ là khoản đầu tư tối thiểu khoảng 3,750 đô la Singapore. Nhưng bạn chỉ có thể mua 50 cổ phiếu CFD với Phillip Futures mà không cần hoa hồng.

Trung Quốc là công xưởng của thế giới và tôi cá rằng nước này sản xuất ra rất nhiều thứ có sẵn trong ngôi nhà của bạn. Chiến lược hướng vào xuất khẩu này đã đưa Trung Quốc trở thành nền kinh tế lớn thứ hai trên thế giới và mang lại vận may cho người dân của cô.

Nhưng với thái độ ngày càng thù địch với Trung Quốc, chính phủ Trung Quốc biết rằng họ không thể chỉ dựa vào thiện chí của người nước ngoài để mua hàng của họ. Trung Quốc vẫn muốn phát triển. Vậy làm thế nào?

Chính phủ đã đề xuất Tuần hoàn kép nền kinh tế mà theo đó ngoài xuất khẩu, đất nước sẽ thúc đẩy tiêu dùng trong nước. Đất nước này có 1,4 tỷ người tiêu dùng siêu khổng lồ, có thể đóng góp đáng kể vào tăng trưởng GDP.

Đó là nơi mà một thương hiệu thiết bị gia dụng cây nhà lá vườn như Haier Smart Home có thể phát triển thịnh vượng. Người Trung Quốc có tinh thần dân tộc và sẽ ủng hộ các thương hiệu cây nhà lá vườn hơn các thương hiệu nước ngoài (có thể là các sản phẩm xa xỉ).

Haier là một trong ba công ty thiết bị gia dụng lớn ở Trung Quốc cùng với Midea và Gree. Trong khi Midea và Gree được biết đến với máy điều hòa không khí, Haier chiếm vị trí số một về tủ lạnh và máy giặt. Định vị và liên kết thương hiệu mạnh mẽ như vậy là một lợi thế cạnh tranh của chính họ.

Tôi đã đề cập đến Greater Bay Area trước đây và sự phát triển này cũng sẽ giúp ích cho Haier. Điều này là do sẽ có nhiều ngôi nhà mới được xây dựng hơn, đồng nghĩa với việc cần nhiều tủ lạnh và máy giặt hơn! Vì vậy, Haier có thể được hưởng lợi từ các chính sách này của Trung Quốc.

EPS pha loãng của Haier đã tăng trưởng trung bình 13% mỗi năm trong 5 năm qua. Tỷ lệ PE mới nhất của nó là 22 lần trong khi tỷ lệ PEG là 0,6. Nó trả cổ tức 1,5%.

Hiện tại, cổ phiếu không được định giá quá thấp nhưng triển vọng chắc chắn là một sự tươi sáng.

Haier Smart Home giao dịch với quy mô lô 200 cổ phiếu trên thị trường chứng khoán Hồng Kông. Đó sẽ là khoản đầu tư tối thiểu khoảng 1.040 đô la Singapore. Nhưng bạn chỉ có thể mua 50 cổ phiếu CFD với Phillip Futures mà không cần hoa hồng.

Trung Quốc đã cam kết đạt đỉnh lượng khí thải carbon vào năm 2030 và đạt được mức độ trung tính carbon vào năm 2060. Điều quan trọng là các nước lớn (đặc biệt là công xưởng của thế giới) phải cam kết với các sáng kiến về biến đổi khí hậu. Đây sẽ là một hướng đi chính.

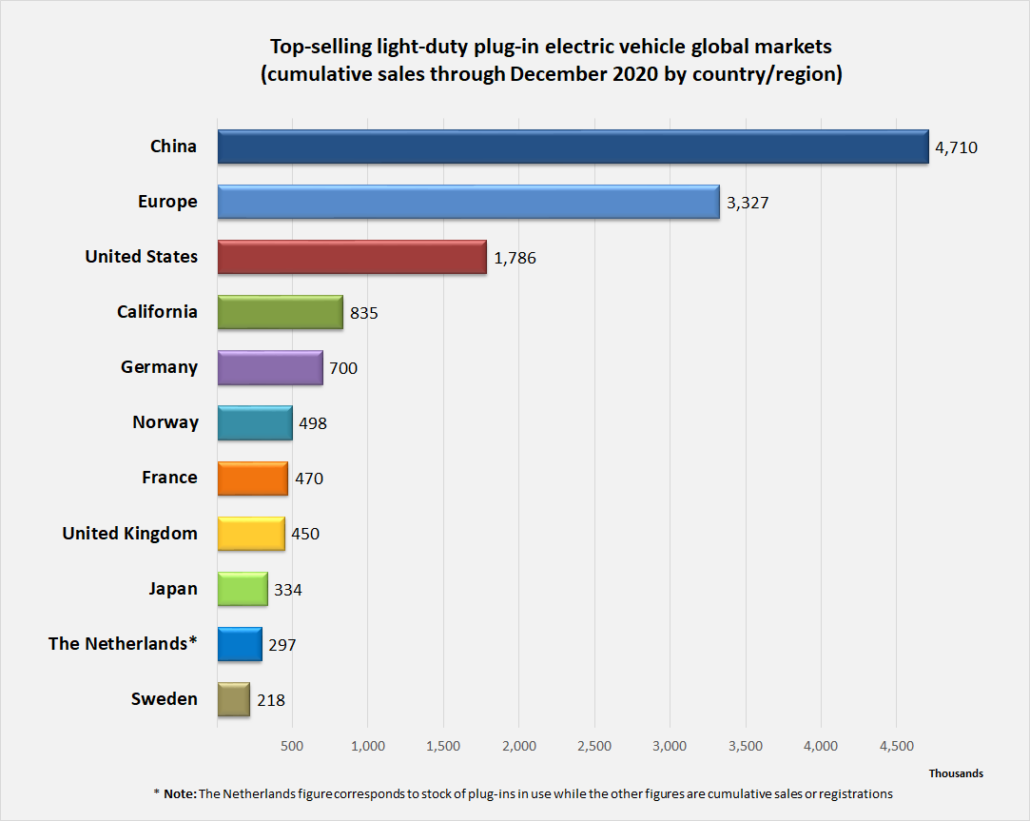

Trung Quốc đã bán nhiều ô tô điện nhất trên thế giới. Tuy nhiên, thống kê đó dựa trên con số tuyệt đối, con số này chỉ đạt được do quy mô tuyệt đối của Trung Quốc. Na Uy dẫn đầu về tỷ lệ sở hữu ô tô điện.

Xe điện nhìn chung xanh hơn với lượng khí thải thấp hơn. Các bộ phận đơn giản hơn có nghĩa là thời gian xây dựng ngắn hơn và ít ô nhiễm nhà máy hơn.

Pin là một phần quan trọng của xe điện và Lithium là yếu tố chính để tạo ra những loại pin này.

Ganfeng Lithium là nhà cung cấp kim loại lithium trên thế giới. Nó cũng sản xuất các hợp chất liti - nhà sản xuất lớn nhất ở Trung Quốc và thứ ba trên thế giới.

Tôi tin rằng xe điện là không thể tránh khỏi nhưng hiện tại có quá nhiều thương hiệu. Rất khó để các nhà đầu tư đặt cược chính xác vào người chiến thắng cuối cùng mà chỉ có thể xuất hiện sau 10 (hoặc hơn) năm sau.

Nhưng đặt cược vào Ganfeng Lithium là nhà cung cấp chính cho chuỗi cung ứng xe điện sẽ dễ dàng hơn.

Thật không may, các nhà đầu tư đã mua cổ phiếu Ganfeng Lithium và đẩy giá cổ phiếu lên gần mức cao nhất trong 5 năm. Các nhà đầu tư đã mua nó cách đây 5 năm và giữ nó cho đến thời điểm viết bài đã chứng kiến mức tăng khổng lồ 1,144%!

Ganfeng Lithium giao dịch với quy mô lô 200 cổ phiếu trên sàn chứng khoán Hồng Kông. Đó sẽ là khoản đầu tư tối thiểu khoảng 5.700 đô la Singapore. Nhưng bạn chỉ có thể mua 50 cổ phiếu CFD với Phillip Futures mà không cần hoa hồng.

Nếu bạn cho rằng cổ phiếu này được định giá quá cao, bạn cũng có thể bán khống nó thông qua CFD.

Căng thẳng giữa Mỹ và Trung Quốc đã diễn ra trong nhiều năm. Đối với Trung Quốc, Biden không đẹp hơn Trump và tôi tin rằng sự trỗi dậy của Trung Quốc đã gây áp lực lên vai trò lãnh đạo toàn cầu của Hoa Kỳ. Có một kẻ thách thức mới trong thị trấn và sự thù địch là điều dễ hiểu.

Nhiều công ty Trung Quốc được niêm yết tại Hoa Kỳ và đã có những lời đe dọa hủy niêm yết nếu họ không mở sổ sách của mình để xem xét kỹ lưỡng.

Mặt khác, chúng ta cũng đã thấy chính phủ Trung Quốc cấm Didi nhận người dùng mới cho ứng dụng của mình vì có tin đồn nói rằng họ đã tiết lộ một lượng lớn dữ liệu cho chính quyền Hoa Kỳ.

Chính phủ Trung Quốc sau đó đã tung ra một loạt các biện pháp chống độc quyền chống lại một số công ty lớn nhất ở Trung Quốc, khiến giá cổ phiếu của họ giảm xuống. Nhiều đợt IPO của Hoa Kỳ cho các công ty Trung Quốc cũng đã bị rút lại.

Tôi nghĩ sẽ ngày càng khó để các công ty Trung Quốc niêm yết tại Mỹ. Thị trường vốn quốc tế được yêu thích tiếp theo sẽ là Hồng Kông.

Chúng tôi đã thấy các công ty như NetEase, JD.com và Xpeng niêm yết ở Hồng Kông sau danh sách của họ ở Hoa Kỳ. “Một cuộc trở về nhà”, một số nhà bình luận cho biết.

Do đó, căng thẳng Hoa Kỳ với Trung Quốc chỉ có thể có lợi cho Sở giao dịch &Thanh toán bù trừ Hồng Kông.

Nhưng giá cổ phiếu không phải là rẻ. Nó khá gần với mức cao nhất trong 5 năm được thực hiện vào tháng 2 năm nay.

Tỷ lệ PE ở mức 50x, khá đắt đối với một cổ phiếu tài chính.

Sở Giao dịch và Thanh toán bù trừ Hồng Kông giao dịch với quy mô 100 cổ phiếu trên thị trường chứng khoán Hồng Kông. Đó sẽ là khoản đầu tư tối thiểu khoảng 8.800 đô la Singapore. Nhưng một lần nữa, bạn chỉ có thể mua 50 CFD cổ phiếu với Phillip Futures mà không cần hoa hồng.

Đây sẽ là cổ phiếu gây tranh cãi nhất trong danh sách này vì nó đang bị tấn công bởi những người bán khống tại thời điểm viết bài. Những người theo chủ nghĩa rút gọn cho rằng Feihe đã thổi phồng doanh thu của họ và chi phí được báo cáo thấp hơn.

China Feihe có thị phần sữa công thức dành cho trẻ em lớn nhất với 17,2% tại Trung Quốc.

Nó có thể được hưởng lợi từ việc Trung Quốc thúc đẩy nhiều trẻ em hơn. Trung Quốc đã thay đổi chính sách hai con thành chính sách ba con vào tháng 5 năm 2021.

Chính phủ biết rằng cần nhiều hơn một sự thay đổi chính sách để tăng tỷ lệ sinh. Họ dốc toàn lực để phá hủy ngành công nghiệp học phí và hạn chế việc chơi game ở trẻ em. Có tin đồn rằng chính phủ có thể sẽ theo đuổi lĩnh vực bất động sản tiếp theo. Về cơ bản, họ đang hướng tới mục tiêu giảm chi phí nuôi dạy con cái để thúc đẩy khả năng sinh sản nhiều hơn.

Nếu thành công, Feihe sẽ được hưởng lợi vì nhu cầu về sữa công thức dành cho trẻ em tại quốc gia đông dân nhất thế giới sẽ ngày càng tăng. Đó là một mỏ vàng.

Mặt khác, Feihe cũng có rủi ro về quy định. Tân Hoa Xã đưa tin rằng việc tiếp thị sữa cho trẻ sơ sinh đang khiến các bà mẹ chọn sữa bột hơn là cho con bú. Điều này khiến giá cổ phiếu Feihe lao dốc dù chưa có chính sách chính thức nào.

Tỷ lệ PE của Feihe không đắt ở mức 13 lần. Tỷ lệ PEG của nó chỉ là 0,2 (nhỏ hơn 1 là rẻ). Câu hỏi đặt ra là bạn có sẵn sàng chấp nhận rủi ro về các vấn đề quy định và kế toán hay không.

Feihe giao dịch với quy mô lô 1.000 cổ phiếu trên sàn chứng khoán Hồng Kông. Đó sẽ là khoản đầu tư tối thiểu khoảng 2.500 đô la Singapore. Nhưng bạn chỉ có thể mua 1 cổ phiếu CFD với Phillip Futures mà không cần hoa hồng.

Bài báo này được viết với sự cộng tác của Phillip Futures nhưng lượt xem thuộc về tác giả.

Tiết lộ:Tác giả nắm giữ cổ phần của Xi măng Conch An Huy và Nhà thông minh Haier tại thời điểm viết bài. Anh ta có thể bán những cổ phiếu nắm giữ này và / hoặc mua những cổ phiếu khác được đề cập ở trên.

Tuyên bố từ chối trách nhiệm:Tác giả không phải là cố vấn tài chính và không có cổ phiếu nào trong số này nên được coi là khuyến nghị.

10 cổ phiếu có thể tăng hoặc giảm đối với thương mại Trung Quốc

Thị trường chứng khoán hôm nay:Chứng khoán Hoa Kỳ lấy Baton từ Trung Quốc

8 Cổ phiếu sẵn sàng thu lợi từ đồng đô la yếu hơn

5 Cổ phiếu phần mềm mà các nhà phân tích yêu thích

27 cổ phiếu có thể được hưởng lợi từ việc mở giai đoạn 3 ở Singapore