Tôi phải nói rằng thỏa thuận Keppel DC REIT và M1’s NetCo có lẽ là thỏa thuận bất thường nhất mà tôi từng thấy cho đến nay.

Đây là một trường hợp gây tò mò và tôi có nhiều phỏng đoán hơn là câu trả lời.

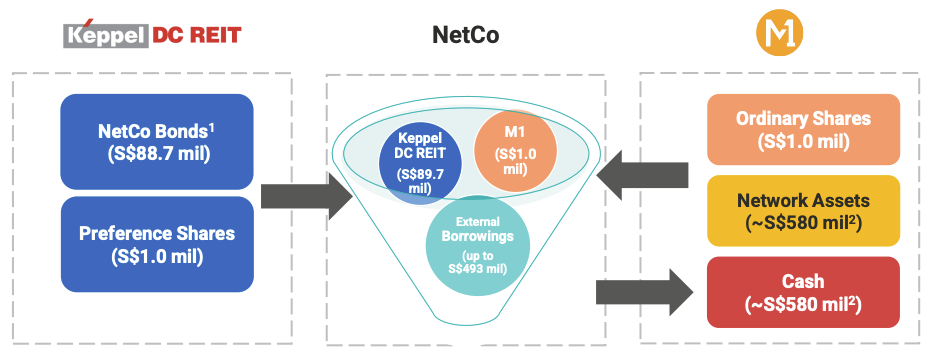

M1 đang bán tài sản mạng của mình (tài sản di động, tài sản cố định và cáp quang) cho một tổ chức riêng biệt có tên là “NetCo” với giá 580 triệu đô la Singapore. Keppel DC REIT đang mua trái phiếu trị giá 88,7 triệu đô la Singapore và 1 triệu đô la Singapore cổ phiếu ưu đãi do NetCo phát hành. Đây là một số tiền nhỏ so với khoản vay bên ngoài trị giá 493 triệu đô la Singapore của NetCo.

M1 sẽ tiếp tục là người dùng duy nhất và độc quyền tài sản của NetCo. M1 cũng chịu trách nhiệm bảo trì và sửa chữa mạng và nhận lại phí dịch vụ hàng tháng. Thỏa thuận kéo dài trong thời hạn 15 năm.

Về cơ bản, đây là một kế hoạch bán và cho thuê lại.

Đây là một thỏa thuận tốt trong ngắn hạn nhưng…

Bạn có thể nhận thấy rằng Keppel DC REIT không mua tài sản hoặc cổ phần trong NetCo. Thay vào đó, nó là mua trái phiếu và cổ phiếu ưu đãi.

Đây là điều bất thường đối với REIT.

Hơn nữa, NetCo không phải là trung tâm dữ liệu mà là chủ sở hữu của cơ sở hạ tầng viễn thông. Đầu năm nay, Keppel DC REIT đã mở rộng nhiệm vụ của họ để bao gồm các tài sản kỹ thuật số thay vì duy trì một trò chơi thuần túy cho các trung tâm dữ liệu, để phù hợp với thỏa thuận này.

Trái phiếu NetCo đang trả lãi 9,17% mỗi năm. Nó trông có vẻ khá cao nhưng có thể phù hợp vì thời gian thuê ngắn và khấu hao cao đối với cơ sở hạ tầng viễn thông. Thời hạn trái phiếu là 15 năm, phù hợp với thời hạn thỏa thuận giữa NetCo và M1.

Một vấn đề khó khăn khác là những trái phiếu này có thể không đủ điều kiện để được miễn trừ thuế mà REITs thường được hưởng. Keppel DC REIT đang trong quá trình nộp đơn với Cơ quan tiền tệ Singapore (MAS) để lấy những trái phiếu này dưới dạng Chứng khoán Nợ Dự án Đủ điều kiện (QPDS) để tránh phải trả thuế doanh nghiệp đối với thu nhập từ tiền lãi.

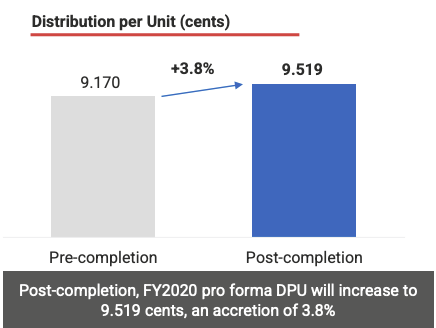

Nếu ứng dụng QPDS thành công, phần tích lũy trên mỗi đơn vị phân phối (DPU) sẽ là 3,8%.

Nếu ứng dụng QPDS không thành công, phần tích lũy DPU sẽ vào khoảng 3,1%.

Dù bằng cách nào thì đó cũng là một khoản đầu tư tích lũy DPU và tốt cho những người già ở đầu này.

Nhưng điều này đi kèm với một cái giá.

Tôi tin rằng việc mở rộng nhiệm vụ đã khiến Keppel DC REIT phải trả phí bảo hiểm cho trung tâm dữ liệu của mình. Nó có thể dẫn đến bội số giá cao hơn nếu nó vẫn là một trung tâm dữ liệu chơi thuần túy.

Tôi nghi ngờ rằng không gian trung tâm dữ liệu ngày nay khó cạnh tranh hơn nhiều, vì ngày càng có nhiều người chơi đến. Và ở Singapore, không có trung tâm dữ liệu mới nào được phép xây dựng vào lúc này. Nhu cầu mua lại trung tâm dữ liệu cao trong khi nguồn cung hạn chế. Do đó, việc mở rộng nhiệm vụ có thể giúp Keppel DC REIT tiếp tục phát triển bên ngoài không gian trung tâm dữ liệu.

Đây là một thỏa thuận hợp lý trong ngắn hạn nhưng Keppel DC REIT sẽ phải tập trung vào tăng trưởng trung tâm dữ liệu về lâu dài.

Tóm lại, Keppel Corp là người hưởng lợi lớn nhất trong thương vụ này. Họ là diễn viên chính trong khi Keppel DC REIT đóng vai phụ.

Keppel Corp sở hữu khoảng 80% cổ phần của M1 và việc bán tài sản M1 cho NetCo đã làm cân đối bảng cân đối kế toán của công ty. Đây là một phần của tầm nhìn 2030 về việc vận hành mô hình kinh doanh dựa trên tài sản và việc loại bỏ tài sản đã bắt đầu - bán tài sản mạng của M1 cho NetCo và Keppel Offshore và Marine cho Sembcorp Marine.

Đây là nghệ thuật của kỹ thuật tài chính - bạn phải hình thành nhận thức về cổ phiếu.

Chúng tôi đã thấy cách chơi này với việc tái cơ cấu của CapitaLand, theo đó doanh nghiệp nhiều tài sản được tư nhân hóa và doanh nghiệp quản lý đầu tư bất động sản có tài sản nhẹ vẫn được niêm yết. Sau này là một doanh nghiệp đáng mơ ước hơn và bạn có thể thấy rằng giá cổ phiếu đã hoạt động tốt sau khi tái cấu trúc.

Điều tuyệt vời nhất tiếp theo là toàn bộ đế chế CapitaLand hoàn toàn không thay đổi (nó chỉ được tổ chức theo cách khác) và quyền kiểm soát cuối cùng của đế chế CapitaLand vẫn thuộc về cùng một ban quản lý và cổ đông lớn nhất. Phép thuật.

Điều tương tự cũng có thể nói đối với Keppel Corp. Mục tiêu trở thành một doanh nghiệp sử dụng tài sản nhẹ sẽ cải thiện giá trị nhận thức của nó. Thỏa thuận này không thực sự ảnh hưởng đến hoạt động hàng ngày của họ. M1 vẫn tiếp tục sử dụng, bảo trì và sửa chữa các tài sản mạng mặc dù chúng đã được bán cho NetCo. M1 (và gián tiếp Keppel) nhận được tiền mặt từ việc bán hàng mà không bị mất quyền kiểm soát.

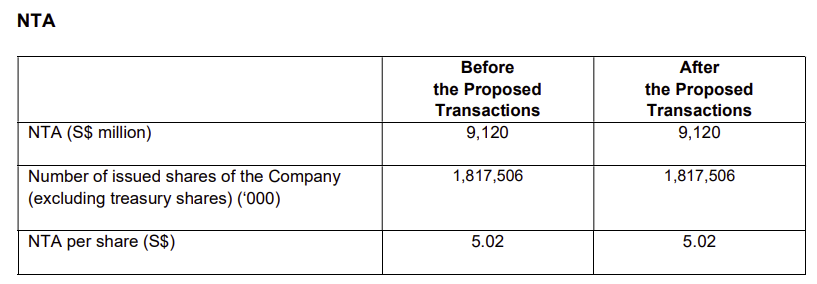

Không có thay đổi nào đối với giá trị sổ sách hoặc tài sản hữu hình ròng (NTA) của Keppel Corp trong thương vụ này.

Điều kỳ diệu xảy ra trong các chi tiết. M1 là một công ty con của Keppel Corp và tài sản cố định của công ty trước đây được hợp nhất trong bảng cân đối kế toán của công ty sau. Với việc bán tài sản cho NetCo, tài sản cố định sẽ giảm và tiền mặt sẽ tăng lên. Kết quả là chất lượng của các tài sản đã được cải thiện. Thỏa thuận đã được thực hiện theo giá trị sổ sách và do đó, NTA của Keppel không thay đổi sau thỏa thuận.

NetCo KHÔNG phải là công ty con của Keppel Corp và do đó, các khoản nợ phải trả của nó không được hợp nhất trong báo cáo tài chính của Keppel. Tuy nhiên, M1 vẫn sở hữu 100% cổ phiếu phổ thông của NetCo. Nó thực sự khá tuyệt vời - một thương vụ bán và cho thuê lại được cấu trúc như một thương vụ thoái vốn.

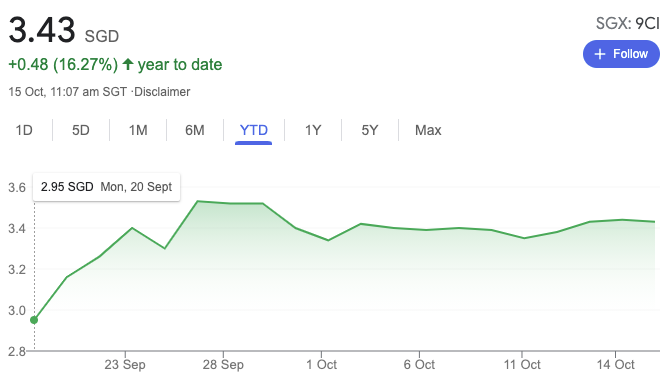

Đó là tất cả về nhận thức và đó là một thành công. Giá cổ phiếu Keppel Corp đã tăng sau khi thương vụ này chính thức được thực hiện:

Tôi kỳ vọng sẽ có thêm nhiều hoạt động mua bán và sáp nhập cũng như các hoạt động tái cơ cấu đến từ Keppel Corp trong 9 năm tới.

Đây là con voi trong phòng - người đủ hào phóng để cho NetCo vay 85% giá trị tài sản?

Và xem xét trái phiếu của Keppel DC REIT tương đương 15% giá trị, thì thương vụ này được thực hiện 100% bằng nợ!

Đây là nghi ngờ của riêng tôi và tôi có thể sai. Tôi nghĩ nhà tài chính có khả năng cao nhất sẽ là Temasek, vì nó có cổ phần trong tất cả các bên liên quan.

Chỉ riêng tài sản của M1 có lẽ sẽ không đủ để hình thành một quỹ tín thác kinh doanh riêng biệt. Ngày nay, rất ít nhà đầu tư ưa thích tài sản viễn thông. Những tài sản này tiếp tục là lực cản đối với hoạt động của Keppel và hoạt động kinh doanh ở nước ngoài mờ nhạt cũng khiến Keppel phải đau đầu. Keppel muốn bán một số tài sản để cải thiện các chỉ số của nó. Temasek thường là người mua giải pháp cuối cùng cho trường hợp này.

Danh tính của / các nhà tài chính vẫn chưa được tiết lộ, vì vậy mọi người đều có thể đoán được.

Đây là một thỏa thuận thay đổi nhận thức và nó đã có hiệu quả cho đến nay đối với Keppel Corp. Keppel DC REIT đã có một thỏa thuận tốt với mức lãi suất cao 9,17% hàng năm trong 15 năm tới.

Nhiều công ty blue chip của chúng tôi đang hoạt động kém hiệu quả và có áp lực phải trẻ hóa chúng. Đây không phải là nhiệm vụ dễ dàng bởi vì một số doanh nghiệp bị ảnh hưởng bởi xu hướng toàn cầu và bạn không thể xoay chuyển doanh nghiệp trong vài tuần hoặc vài tháng, đặc biệt là doanh nghiệp đang bị gián đoạn. Tái cấu trúc và thay đổi nhận thức sẽ là cách dễ dàng và nhanh chóng nhất.

Sẽ có một biển thay đổi đến với Singapore Inc và đây mới chỉ là bước khởi đầu.