Do một loạt các yếu tố, bao gồm áp lực pháp lý và cuộc khủng hoảng tài sản của đất nước, chứng khoán Trung Quốc đã thất bại trên diện rộng. Do đó, hầu hết chúng hiện đang ở mức giá rất hấp dẫn, đặc biệt đối với các nhà đầu tư giá trị.

Tuy nhiên, các cuộc đàn áp tiếp tục gây ra rủi ro đáng kể đối với chứng khoán Trung Quốc, đặc biệt là những cổ phiếu trong lĩnh vực công nghệ. Do đó, các nhà đầu tư vẫn rất thận trọng, một số đã hoàn toàn mất niềm tin vào thị trường Trung Quốc.

Điều đó nói lên rằng, các ngân hàng Trung Quốc ngày nay vẫn có thể là một đề xuất giá trị hấp dẫn. Chúng không chỉ bị định giá thấp sau khi giảm hơn 20% so với mức cao nhất vào tháng 4 năm 2021; chúng cũng có thể được coi là sự lựa chọn an toàn hơn những người khác.

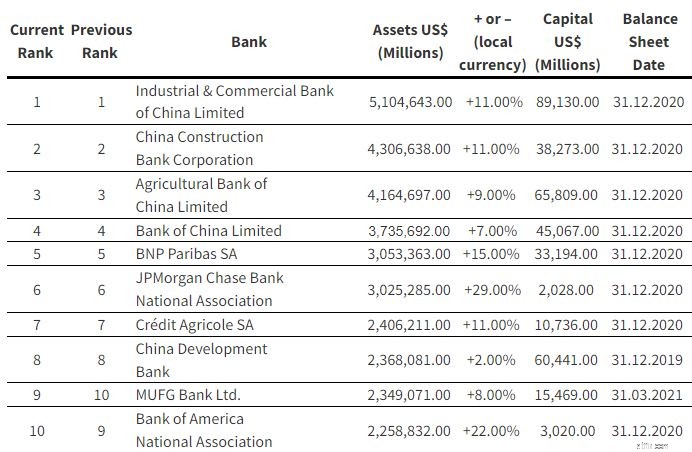

Trong bài viết này, chúng ta sẽ xem xét “Big Four” của Trung Quốc, cụ thể là:

Những ngân hàng này không chỉ lớn nhất ở Trung Quốc mà còn là những ngân hàng lớn nhất thế giới tính theo tài sản. Cùng nhau, họ có tổng giá trị tài sản là 17,321 nghìn tỷ đô la Mỹ.

Chúng tôi sẽ xem xét mỗi ngân hàng đã hoạt động như thế nào so với các ngân hàng khác theo thứ tự quy mô tài sản.

Tổng tài sản của ICBC là 35 nghìn tỷ NDT vào cuối quý gần đây nhất, tăng 2,053 tỷ NDT hay 6,16% so với năm trước. Trong khi đó, lợi nhuận ròng trong chín tháng đầu năm 2021 là 253,3 tỷ NDT, tăng 10,06% so với cùng kỳ năm ngoái.

Tổng các khoản cho vay và ứng trước cho khách hàng đạt 20,4 nghìn tỷ NDT, tăng 1,801 tỷ NDT hay 9,67% so với năm trước. Các khoản cho vay này bao gồm 59,6% cho vay doanh nghiệp, 38,2% cho vay cá nhân, phần lớn liên quan đến thế chấp tài sản và 2,2% cho các khoản khác.

Về phân bố địa lý, 92% các khoản vay đến từ Trung Quốc, trong khi 8% đến từ nước ngoài.

Với biên lãi ròng hàng năm là 2,11% và tỷ lệ nợ xấu là 1,52%, sổ cho vay của ICBC đang hoạt động tốt.

Cả ba hệ số an toàn vốn đều đáp ứng yêu cầu quy định:tỷ lệ an toàn vốn cấp 1 cốt lõi là 13,14%, hệ số an toàn vốn cấp 1 là 14,68% và tỷ lệ an toàn vốn cấp 17,45%.

Bảng cân đối kế toán của CCB cũng tăng lên, với tổng tài sản đạt 30 nghìn tỷ NDT, tăng 6,1%. Lợi nhuận ròng của ngân hàng trong nửa đầu năm 2021 là 154,1 tỷ NDT, tăng 10,9% so với cùng kỳ năm ngoái (lưu ý rằng đây mới chỉ là nửa đầu năm, trái ngược với 9 tháng đầu năm của các ngân hàng khác).

Về hồ sơ cho vay, các khoản cho vay doanh nghiệp của CCB chiếm khoảng 46,3%, các khoản cho vay cá nhân chiếm 43%, và các khoản khác chiếm 10,7%.

So với ICBC, phân phối khoản vay của CCB tập trung hơn ở Trung Quốc. 97,5% các khoản vay đến từ Trung Quốc và 2,5% đến từ nước ngoài.

Với tỷ suất lợi nhuận ròng là 2,13% và tỷ lệ nợ xấu là 1,53%, sổ vay của CCB cũng đang hoạt động tốt. Tuy nhiên, ngân hàng này có tỷ lệ nợ xấu cao nhất trong cả 4 ngân hàng.

Tỷ lệ an toàn vốn cấp 1 cốt lõi là 13,23%, tỷ lệ an toàn vốn cấp 1 là 13,80% và tổng tỷ lệ an toàn vốn là 16,58%, tất cả đều đáp ứng yêu cầu của quy định.

Tổng tài sản của ABC là 28,9 nghìn tỷ NDT vào cuối tháng 9 năm 2021, tăng 1,783 tỷ NDT hay 6,56% so với cuối năm trước. Họ đã báo cáo lợi nhuận ròng 187 tỷ NDT trong chín tháng, kết thúc vào ngày 30 tháng 9 năm 2021, tăng 12,93% so với cùng kỳ năm ngoái.

Tổng các khoản cho vay và ứng trước của khách hàng đạt 16,911 nghìn tỷ NDT, tăng 1,741 tỷ NDT hay 11,48% so với cuối năm trước. Cho vay doanh nghiệp chiếm khoảng 55%, cho vay cá nhân là 42%, và 3% trong các lĩnh vực khác.

Sách cho vay của ABC cũng tập trung nhiều về mặt phân bố theo địa lý, với 97% xuất xứ từ Trung Quốc và chỉ 3% đến từ nước ngoài.

ABC có tỷ suất lợi nhuận ròng là 2,12% và tỷ lệ nợ xấu là 1,48%, tương tự như các ngân hàng khác.

Tỷ lệ an toàn vốn cấp 1 cơ bản là 11,18%, tỷ lệ an toàn vốn cấp 1 là 12,98% và tổng tỷ lệ an toàn vốn là 16,70%.

BOC, hoạt động tại 61 quốc gia và khu vực, bao gồm cả Hoa Kỳ, là công ty quốc tế nhất trong bốn quốc gia.

Tổng tài sản của BOC đạt 26 nghìn tỷ NDT, tăng 1,827 tỷ NDT hay 7,49% so với cuối năm trước. BOC đạt lợi nhuận 172 tỷ NDT trong chín tháng đầu năm 2021, tăng 10,50% so với cùng kỳ năm 2020.

Cho vay doanh nghiệp chiếm 60,5%, cho vay cá nhân chiếm 39,27%, cho vay khác chiếm 0,23%. Trung Quốc đại lục chiếm 77%, Hồng Kông, Macao và Đài Loan chiếm 19%, và các nước khác chiếm 4%.

So với các ngân hàng khác, chúng tôi hiện có thể thấy sự khác biệt trong phân bổ cho vay theo khu vực địa lý.

Với tỷ suất lợi nhuận ròng là 1,75% và các khoản nợ xấu là 1,29%, sổ cho vay của công ty vẫn lành mạnh; tuy nhiên, chúng tôi cần lưu ý rằng NIM của ngân hàng này là thấp nhất trong bốn ngân hàng.

Tỷ lệ an toàn vốn cổ phần phổ thông cấp 1, tỷ lệ an toàn vốn cấp 1 và tỷ lệ an toàn vốn điều lệ đều đạt trên mức quy định lần lượt là 11,12%, 13,03% và 16,00%.

Mặc dù các ngân hàng này tương đối an toàn, nhưng vẫn có những rủi ro tiềm ẩn mà nhà đầu tư cần lưu ý.

Trong khi lĩnh vực ngân hàng của Trung Quốc đã trải qua những thay đổi đáng kể kể từ khi mở cửa với phần còn lại của thế giới, các hoạt động tài chính vẫn được chính phủ quản lý chặt chẽ thông qua Ngân hàng Nhân dân Trung Quốc (PBOC), ngân hàng trung ương của nước này. PBOC không chỉ lập kế hoạch và thực hiện chính sách tiền tệ của Trung Quốc; nó cũng giám sát tất cả các hệ thống bù trừ, thanh toán và quyết toán của khu vực ngân hàng.

Bốn ngân hàng lớn này vẫn do chính phủ nắm giữ hoàn toàn hoặc chủ yếu và được coi là doanh nghiệp nhà nước. Do đó, trở thành một DNNN sẽ dẫn đến rủi ro chính trị bổ sung cho các nhà đầu tư, vì các ngân hàng này có thể bị buộc phải tuân theo các chính sách và chỉ đạo của ĐCSTQ, ngay cả khi điều đó đồng nghĩa với việc hy sinh lợi nhuận của cổ đông.

Mặt khác, trở thành một DNNN có lợi thế của nó, vì chính phủ Trung Quốc khó có thể cho phép họ vỡ nợ. Hãy xem xét những gì đã xảy ra một năm trước khi Jack Ma lên tiếng chống lại các ngân hàng. Điều này cho thấy lý do tại sao bạn nên tránh gây rối với ĐCSTQ và 'những đứa trẻ' của họ.

Tin tức về vấn đề Evergrande đã lắng xuống, nhưng nó vẫn là mối đe dọa đối với các ngân hàng và nền kinh tế Trung Quốc nói chung. Phần lớn các khoản cho vay bán lẻ dành cho các khoản thế chấp, điều này có thể gây ra thảm họa cho các ngân hàng trong trường hợp vỡ nợ lan rộng.

Trong khi tôi lạc quan rằng ĐCSTQ sẽ can thiệp để ngăn chặn đà sụt giảm nghiêm trọng, bộ phim này tiếp tục gây ra mối nguy hiểm đáng kể cho các nhà đầu tư của các ngân hàng Trung Quốc.

Trong khi giá trị sổ sách của các tổ chức này là đáng chú ý, nó vẫn hoàn toàn là một bí ẩn. Số liệu duy nhất mà các nhà đầu tư có thể tin cậy là những con số mà công ty cung cấp, phải được tính theo mệnh giá.

| ICBC | CCB | ABC | BOC | |

| Tỷ lệ PB | 0,40 | 0,42 | 0,34 | 0,32 |

| Tỷ lệ PE | 4,29 | 4,33 | 3,83 | 3,98 |

| Tỷ suất sinh lời trên vốn chủ sở hữu | 11,61% | 12,48% | 11,78% | 10,86% |

| Biên lợi nhuận ròng | 22,45% | 24,6% | 24,6% | 21,09% |

| Tỷ suất cổ tức | 7,76% | 7,69% | 8,73% | 8,77% |

| Tăng trưởng doanh thu (YoY) | 0,2% | 3,6% | 0,8% | 0,8% |

| Tỷ lệ Nợ trên Vốn chủ sở hữu | 1,58 | 1,65 | 2.05 | 2,58 |

Do danh sách kép, có những khác biệt nhất định về số liệu, chẳng hạn như tỷ suất cổ tức. Những giao dịch trên HK cung cấp khoản thanh toán cao hơn vì nhiều nhà đầu tư đại lục tham gia vào thị trường Thượng Hải thay vì Hồng Kông.

Hiện tại, cả bốn ngân hàng đều có vẻ rẻ, dựa trên tỷ lệ PB của họ. Phải nói rằng, điều đáng chú ý là các công ty này thường giao dịch dưới 1 trong những năm gần đây. Tuy nhiên, các ngân hàng này vẫn bị định giá thấp, với mức trung bình trong lịch sử là khoảng 0,6 đến 0,8 PB.

Tăng trưởng doanh thu không quá khủng khiếp vì những con số trên được thu thập vào thời điểm cao điểm của đại dịch năm ngoái. Tuy nhiên, các nhà đầu tư không nên dự đoán nhiều sự tăng trưởng từ các ngân hàng.

Điều làm cho những cổ phiếu này hấp dẫn là lợi suất của chúng, dao động từ 7% đến 8%. Tất cả những gì được xem xét, điều này chắc chắn là hấp dẫn khi các nhà đầu tư chờ đợi các ngân hàng phục hồi.

Vì vậy, các ngân hàng Trung Quốc có phải là một mua? Bạn nên chọn cái nào?

Đầu tiên và quan trọng nhất, bất kể phương tiện truyền thông miêu tả cuộc đàn áp hiện tại khủng khiếp như thế nào, bạn phải tiếp tục tin vào câu chuyện tăng trưởng của Trung Quốc rằng nền kinh tế của đất nước sẽ hoạt động tốt trong thời gian dài. Sau đó, bạn có thể bắt đầu xem xét ngân hàng nào là tốt nhất.

Đối với tôi, tất cả bốn ngân hàng có vẻ hợp lý, vì vậy nó thực sự phụ thuộc vào khẩu vị rủi ro của bạn. Tôi muốn nói rằng BOC được định giá thấp nhất, vì nó có PB nhỏ nhất và lợi nhuận trên vốn chủ sở hữu thấp nhất. ICBC và CCB là những lựa chọn yêu thích của tôi vì chúng là những công ty lớn nhất và có lợi nhuận trên vốn chủ sở hữu và tỷ suất lợi nhuận ròng tốt nhất, mặc dù cổ tức của chúng thấp hơn một chút.

Mỗi nhà đầu tư đều có khẩu vị rủi ro của riêng họ. Nếu cổ phiếu ngân hàng Trung Quốc không dành cho bạn, hãy đọc phần so sánh Các ngân hàng Singapore của chúng tôi. Và nếu bạn muốn trả cổ tức nhất quán mà không gặp rủi ro về quy định, hãy tham gia cùng Chris khi anh ấy chia sẻ cách chọn cổ phiếu trả cổ tức nhất quán và an toàn.

Tiết lộ:Tại thời điểm viết bài, tác giả không giữ vị trí trong bất kỳ cổ phiếu nào được đề cập ở trên.