Nghiên cứu ngắn gọn về ngân hàng công và ngân hàng tư nhân ở Ấn Độ :Bất kể một hoạt động trong lĩnh vực nào, nó đều dựa vào lĩnh vực ngân hàng. Đây là lý do tại sao khu vực ngân hàng được biết đến như là xương sống của nền kinh tế. Một quốc gia có khu vực ngân hàng kém không chỉ gây hại cho ngành ngân hàng mà còn cho tăng trưởng kinh tế nói chung.

Do tầm quan trọng của nó, ngày nay chúng tôi cố gắng tìm hiểu lĩnh vực ngân hàng thông qua việc phân chia ngân hàng công và ngân hàng tư nhân và phân tích những đóng góp của họ trong việc giúp nền kinh tế phát triển hay không trong quá khứ gần đây

Mục lục

Các ngân hàng được phân loại là Nhà nước hoặc Tư nhân tùy thuộc vào quyền sở hữu của họ. Trước tiên, hãy để chúng tôi hiểu sự khác biệt cơ bản giữa Ngân hàng Nhà nước và Ngân hàng Tư nhân ở Ấn Độ:

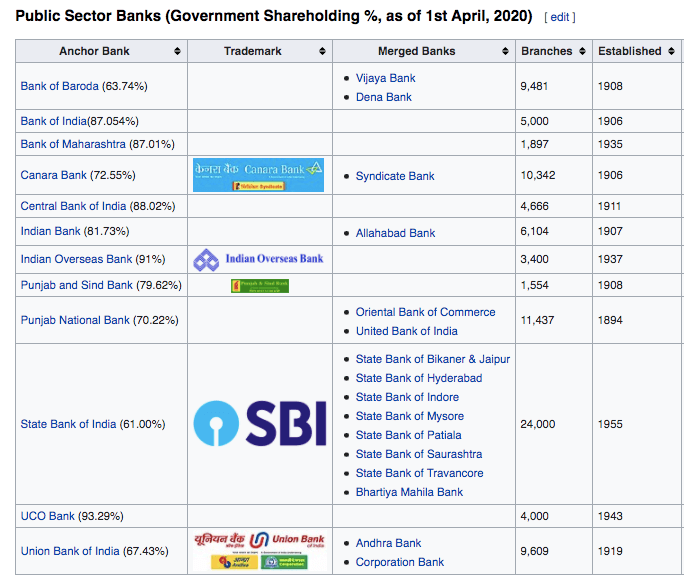

Ngân hàng khu vực công là ngân hàng mà chính phủ sở hữu phần lớn cổ phần (tức là hơn 50%). Theo cách nói thông thường, chúng còn được gọi là ngân hàng chính phủ. Do quyền sở hữu của nó, các mục tiêu đặt ra cho các ngân hàng này xoay quanh phúc lợi xã hội và đáp ứng các nhu cầu kinh tế của đất nước. Các ngân hàng này được hình thành bằng cách thông qua các Đạo luật trong quốc hội. Ví dụ. Ngân hàng Ấn Độ, Ngân hàng Canara, Ngân hàng Quốc gia Punjab, Ngân hàng Baroda, Ngân hàng Nhà nước Ấn Độ.

(Nguồn:Wikipedia)

Ngân hàng khu vực tư nhân là một ngân hàng mà phần lớn cổ phần được nắm giữ bởi các tổ chức và cá nhân tư nhân. Các ngân hàng tư nhân lấy mục tiêu chính là tối đa hóa lợi nhuận. Các ngân hàng này được đăng ký theo Đạo luật Công ty.

Ví dụ:Ngân hàng HDFC, Ngân hàng ICICI, Ngân hàng Kotak Mahindra, Ngân hàng Axis, Ngân hàng Có.

Mặc dù các ngân hàng nhà nước hay tư nhân đều thực hiện các chức năng như nhau, nhưng do mục đích và thời gian tồn tại, khách hàng nhận thấy sự khác biệt đáng kể tùy thuộc vào ngân hàng họ chọn.

Các ngân hàng tư nhân đến khá muộn trong lĩnh vực ngân hàng Ấn Độ nhờ những cải cách được đưa ra vào năm 1991. Đây là một trong những lý do tại sao mọi người thấy các ngân hàng công an toàn vì chúng đã tồn tại lâu hơn cho phép họ chiếm được lòng tin của họ. Ngoài ra, niềm tin rằng chính phủ sẽ không để một ngân hàng đại chúng thất bại càng tăng thêm sự an toàn cho điều này. Các ngân hàng tư nhân giải quyết những lo ngại về bảo mật này thông qua các tiến bộ công nghệ và dịch vụ khách hàng cao cấp của họ.

Trong năm 2013, 80.000 công việc ngân hàng chính phủ đã nhận được gần 40 vạn đơn xin việc, khiến nó trở thành một trong những nghề nghiệp được săn đón nhiều nhất. Nguyên nhân của điều này là do sự đảm bảo việc làm và giảm áp lực công việc hiện nay ở các ngân hàng này. Thật không may, điều này đã phản ánh đến lĩnh vực ngân hàng vì các ngân hàng đại chúng được biết là mất quá nhiều thời gian để thực hiện nhiệm vụ.

Điều này có thể được cho là chủ yếu do nhân viên không có bất kỳ động lực nào để làm việc tốt hơn. Khả năng cạnh tranh phải đối mặt ở đây là trước công việc trong kỳ kiểm tra đặt ra trong quá trình tuyển chọn.

Mặt khác, làm việc cho các ngân hàng tư nhân, làm tăng phần thưởng có sẵn cho một cá nhân nhưng có thêm rủi ro. Nhân viên được trả lương cao hơn nhưng phải làm việc trong môi trường cạnh tranh cao. Điều này cũng ảnh hưởng đến cách thức hoạt động của các ngân hàng tư nhân được nhìn nhận, tức là tốc độ nhanh, hiệu quả và dễ xử lý hơn.

(ATM có độ cao lớn nhất ở Ấn Độ, hiện tại ở Sikkim)

Thời gian tồn tại lâu hơn trên thị trường Ấn Độ đã cho phép các ngân hàng công phát triển cơ sở khách hàng lớn hơn so với các ngân hàng tư nhân. Các mục tiêu đặt ra cũng đóng một vai trò quan trọng trong việc đạt được điều này. Các ngân hàng công hoạt động với mục đích đảm bảo khả năng tiếp cận ngân hàng trên toàn quốc.

Điều này đã thúc đẩy các ngân hàng đại chúng thâm nhập sâu hơn vào các khu vực nông thôn để có được lượng khách hàng lớn hơn. Mặt khác, các ngân hàng tư nhân chỉ nhập những lĩnh vực mà họ thấy có tiềm năng thu được lợi nhuận. Đây là lý do các ngân hàng tư nhân chủ yếu hoạt động ở khu vực thành thị chứ không phải ở nông thôn.

Tính đến năm 2018, các ngân hàng thuộc khu vực công chiếm 62% tổng tài sản ngân hàng và 58% tổng thu nhập, phần còn lại do các ngân hàng tư nhân chiếm giữ. Mặc dù các ngân hàng đại chúng có thị phần lớn hơn nhưng tỷ lệ nắm giữ của các ngân hàng này liên tục trượt dài. Tính đến năm 2016, các ngân hàng thuộc khu vực công chiếm 75% tổng tài sản ngân hàng và 71% tổng thu nhập.

Các ngân hàng công đang dần thua lỗ ngay cả khi cho vay. Các số liệu từ năm 2018-19 cho thấy các ngân hàng tư nhân đã cho vay tổng cộng 7,3 nghìn tỷ Yên, trong khi các ngân hàng khu vực công đã cho vay 2,3 nghìn tỷ Yên. So với tổng lượng cho vay năm 2011 là 40,8 nghìn tỷ Yên, các ngân hàng khu vực công chiếm 74,9% và các ngân hàng khu vực tư nhân khoảng 17,8%.

Một phân khúc mà chúng tôi mong đợi các ngân hàng khu vực công sẽ không buông lỏng một là tiền gửi. Đặc biệt là sau khi xem xét tính bảo mật của tiền gửi, nó là một trong những USP của họ. Nhưng thật không may trong vài năm qua, các ngân hàng khu vực công cũng đã mất thị phần tại đây. Tính đến năm 2011, tổng lượng tiền gửi trong hệ thống ngân hàng Ấn Độ ở mức 53,9 nghìn tỷ Yên, các ngân hàng khu vực công chiếm 74,6% trong đó. Tỷ trọng của các ngân hàng khu vực tư nhân là hơn 18% một chút. Đến năm 2019, tổng lượng tiền gửi trong hệ thống ngân hàng Ấn Độ ở mức 125,6 nghìn tỷ Yên. Trong số này, các ngân hàng thuộc khu vực công có 63,1% số tiền gửi này và ngân hàng khu vực tư nhân là 28,7%.

Người ta mong đợi các ngân hàng tư nhân có số lượng NPA cao vì để đạt được lợi thế so với các ngân hàng đại chúng, các ngân hàng tư nhân có thể dễ tiếp cận hơn khi cho vay, dẫn đến NPA cao hơn. Nhưng điều này đã không xảy ra vì NPA của các ngân hàng khu vực tư nhân thấp hơn so với các ngân hàng tư nhân.

Trong 5 năm tính đến năm 2018, NPA của các ngân hàng khu vực tư nhân tăng từ 0,7% năm 2014 lên 2,4% năm 2018. Các con số có vẻ hợp lý so với khu vực tư nhân khi NPA tăng từ 2,6% năm 2014 lên 8,00 % vào năm 2018 và đang tăng kể từ đó.

Rõ ràng là mặc dù khu vực công vẫn chiếm thị phần lớn hơn nhưng họ không thể cạnh tranh với tốc độ phát triển của các ngân hàng tư nhân. Để đạt được điều này, các Ngân hàng Tư nhân đã tận dụng những điểm yếu của Ngân hàng Công. Việc kết hợp dịch vụ khách hàng cao cấp với việc áp dụng các thay đổi công nghệ đã có lợi cho các ngân hàng tư nhân. Điều đáng mừng là các biện pháp này được các ngân hàng tư nhân áp dụng cũng đang buộc các ngân hàng đại chúng phải thực hiện chúng.

Nhưng nếu các ngân hàng đại chúng tiếp tục chơi đuổi kịp các ngân hàng tư nhân thì họ sẽ sớm bị tụt lại ngay cả về thị phần. Điều này đã kêu gọi nhiều cuộc cải cách cơ cấu để đảm bảo điều đó không xảy ra bởi vì cuối cùng, các ngân hàng công sẽ trông nom và thực hiện vì lợi ích của nền kinh tế.

Angel Broking vs 5Paisa - Cái nào tốt hơn?

Ngân hàng Neo là gì? Và tương lai của nó ở Ấn Độ là gì !!

Phân tích cơ bản so với phân tích kỹ thuật cổ phiếu - Cái nào tốt hơn?

Các ngân hàng tài chính nhỏ Giải thích:Các ngân hàng tài chính nhỏ hàng đầu ở Ấn Độ!

Tài trợ bằng nợ so với Tài trợ bằng vốn chủ sở hữu - Cái nào tốt hơn?