Hướng dẫn cho Người mới bắt đầu về Cách đọc báo cáo tài chính của một công ty: Nếu bạn muốn đầu tư thành công trên thị trường chứng khoán, bạn cần học cách đọc và hiểu các báo cáo tài chính của một công ty. Báo cáo tài chính là công cụ để đánh giá sức khỏe tài chính của công ty. Trong bài đăng này, chúng ta sẽ thảo luận những điều cơ bản về cách đọc báo cáo tài chính của một công ty. Tại đây, bạn sẽ học cách đọc bảng cân đối kế toán, báo cáo thu nhập và báo cáo ngân lưu của một công ty.

Thành thật mà nói, bạn sẽ không thấy bài đăng này rất thú vị. Nhiều điểm nghe có vẻ phức tạp và nhàm chán. Tuy nhiên, điều thực sự quan trọng là bạn phải học cách đọc báo cáo tài chính của một công ty để đạt được thành công trong hành trình đầu tư của mình. Đọc và hiểu tài chính của một công ty là điểm khác biệt giữa nhà đầu tư với nhà đầu cơ.

Như Warren Buffet đã từng nói “ Rủi ro đến từ việc bạn không biết mình đang làm gì.”. Và bạn có thể tìm thấy rủi ro và tiềm năng của một công ty thông qua các báo cáo tài chính của nó. Không lãng phí thời gian nữa, Hãy bắt đầu.

Mục lục

Trước tiên chúng ta hãy hiểu báo cáo tài chính của một công ty là gì? Báo cáo tài chính là hồ sơ chính thức về các hoạt động tài chính và vị thế của một doanh nghiệp, cá nhân hoặc đơn vị khác. Thông tin tài chính liên quan được trình bày theo cách có cấu trúc và hình thức dễ hiểu.

Bây giờ, trước khi bắt đầu phân tích các báo cáo tài chính của một công ty, điều đầu tiên bạn cần biết là tìm chúng chính xác ở đâu. Bạn có thể xem hoặc tải xuống báo cáo tài chính của công ty mà bạn đang nghiên cứu ở đâu?

Vâng, bạn có thể tìm thấy báo cáo tài chính của một công ty trên bất kỳ trang web nào sau đây:1) Trang web BSE / NSE, 2) Trang quan hệ nhà đầu tư trên trang web của Công ty 3) Trang web tài chính (như sàng lọc, kiểm soát tiền, đầu tư, v.v.)

Tại Ấn Độ, Hội đồng giao dịch chứng khoán của Ấn Độ (SEBI) điều chỉnh các khoản tài chính do công ty công bố và cố gắng giữ nó công bằng nhất có thể. Hơn nữa, nếu bạn đang sử dụng bất kỳ trang web không có uy tín nào khác, hãy đảm bảo rằng các báo cáo là chính xác và không được sửa đổi.

Bây giờ, chúng ta hãy hiểu các báo cáo tài chính khác nhau của một công ty. Tài chính của một công ty được chia thành ba phần chính. Đó là:

Bảng cân đối kế toán cho biết tài sản và nợ phải trả của một công ty, tức là những gì nó sở hữu và nợ. Thứ hai, báo cáo kết quả hoạt động kinh doanh cho biết công ty đã tạo ra bao nhiêu lãi / lỗ từ doanh thu và chi phí. Và cuối cùng, Báo cáo lưu chuyển tiền tệ cho biết dòng tiền vào và ra từ công ty.

Điều cần thiết là bạn phải biết cách đọc tất cả các báo cáo tài chính này. Hãy hiểu từng câu một.

Bảng cân đối kế toán là một báo cáo tài chính so sánh tài sản và nợ phải trả của một công ty để tìm vốn chủ sở hữu của cổ đông tại một thời điểm cụ thể. Bảng cân đối kế toán tuân theo công thức sau:

Ở đây, đừng nhầm lẫn với thuật ngữ "vốn chủ sở hữu của cổ đông". Nó chỉ là một tên gọi khác của "giá trị ròng" của công ty. Theo cách khác, công thức trên cũng có thể được viết thành:

Lưu ý nhanh:Bạn có thể dễ dàng hiểu điều này với một ví dụ từ cuộc sống hàng ngày. Nếu bạn sở hữu một chiếc máy tính, ô tô, ngôi nhà, v.v. thì nó có thể được coi là tài sản của bạn. Bây giờ các khoản vay cá nhân của bạn, phí thẻ tín dụng, v.v. là trách nhiệm pháp lý của bạn. Khi bạn trừ đi các khoản nợ phải trả khỏi tài sản của mình, bạn sẽ nhận được giá trị ròng của mình. Khái niệm tương tự cũng được áp dụng cho các công ty. Tuy nhiên, ở đây chúng tôi định nghĩa giá trị ròng là vốn chủ sở hữu của cổ đông.

Bảng cân đối kế toán giúp nhà đầu tư đánh giá cách một công ty đang quản lý tài chính của mình. Ba phân đoạn của bảng cân đối kế toán - Tài sản, nợ phải trả và vốn chủ sở hữu, cung cấp cho các nhà đầu tư ý tưởng về những gì công ty sở hữu và nợ, cũng như số tiền mà các cổ đông đầu tư.

Tài sản và nợ phải trả là hai yếu tố quan trọng của bảng cân đối kế toán. Tuy nhiên, cả tài sản và nợ phải trả đều bao gồm các yếu tố khác nhau. Hãy xác định cả hai điều này để hiểu chi tiết về chúng:

1) Tài sản: Đó là một giá trị kinh tế mà một công ty kiểm soát với kỳ vọng rằng nó sẽ mang lại lợi ích trong tương lai. Tài sản có thể là tiền mặt, đất đai, tài sản, hàng tồn kho, v.v. Ngoài ra, tài sản có thể được phân loại rộng rãi thành:

Tổng các tài sản này được gọi là tổng tài sản của một công ty.

2) Nợ phải trả: Đó là nghĩa vụ mà công ty phải trả trong tương lai do các hành động trong quá khứ của công ty như vay tiền dưới dạng các khoản vay cho mục đích mở rộng kinh doanh, v.v. Giống như tài sản, nó cũng có thể được chia thành hai phần:

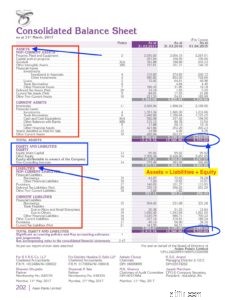

Bây giờ, hãy cùng chúng tôi tìm hiểu những phân khúc này với sự trợ giúp của bảng cân đối kế toán của một công ty từ thị trường chứng khoán Ấn Độ. Đây là bảng cân đối của ĐAU CHÂU Á cho năm tài chính 2016-17. Tôi đã tải xuống báo cáo này từ trang web của công ty tại đây.

Nguồn:https://www.asianpaints.com/more/investors/annual-reports.html

Mặc dù bảng cân đối kế toán có vẻ phức tạp, tuy nhiên, khi bạn đã học được cấu trúc cơ bản, bạn sẽ dễ dàng hiểu được cách đọc báo cáo tài chính của một công ty. Một số điểm cần lưu ý trong bảng cân đối của Sơn Châu Á:

Bây giờ, chúng ta hãy chuyển sang báo cáo tài chính quan trọng thứ hai của một công ty.

Đây còn được gọi là báo cáo lãi và lỗ. Báo cáo thu nhập tóm tắt doanh thu, chi phí và chi phí phát sinh trong một khoảng thời gian cụ thể (thường là một quý hoặc năm tài chính). Phương trình cơ bản dựa trên báo cáo lãi và lỗ là:

Nói một cách dễ hiểu, những gì một công ty "thu vào" được gọi là doanh thu và những gì một công ty "thu về" được gọi là chi phí. Chênh lệch giữa doanh thu và chi phí là lãi hoặc lỗ thuần.

Doanh thu

- Giá vốn hàng bán (COGS)

————————————————-

=Lợi nhuận gộp

- Chi phí hoạt động

——————————————-

=Doanh thu hoạt động

- Chi phí lãi vay

- Thuế thu nhập

——————————————–

=Thu nhập ròng

Lưu ý:Doanh thu được gọi là TOPLINE và thu nhập ròng được gọi là lợi nhuận cuối cùng trong báo cáo thu nhập.

Hầu hết các nhà đầu tư kiểm tra báo cáo thu nhập của một công ty để tìm thu nhập của nó. Hơn nữa, họ tìm kiếm sự tăng trưởng trong thu nhập của họ. Tốt hơn là đầu tư vào một công ty tạo ra lợi nhuận. Một công ty không thể phát triển nếu hoạt động kinh doanh cơ bản không tạo ra tiền.

Đây là Báo cáo thu nhập của sơn Châu Á trong Năm 2016-17:

Dưới đây là một số điểm mà bạn cần lưu ý trong mẫu báo cáo thu nhập của Sơn Á Châu:

Đối với sơn châu Á, EPS pha loãng cũng tăng từ 18,19 Rs trong năm 2015-16 lên 20,22 Rs trong năm 2016,17. Đây lại là một dấu hiệu tích cực cho công ty.

Đây là phần quan trọng thứ ba trong tài chính của một công ty. Báo cáo lưu chuyển tiền tệ (còn được gọi là báo cáo lưu chuyển tiền tệ) cho biết dòng tiền và các khoản tương đương tiền trong kỳ được báo cáo và phân tích thành các hoạt động kinh doanh, đầu tư và tài chính. Nó giúp đánh giá tính thanh khoản và khả năng thanh toán của một công ty và kiểm tra việc quản lý tiền mặt hiệu quả.

Ba thành phần chính của Báo cáo lưu chuyển tiền tệ

Nói một cách dễ hiểu, có thể có dòng tiền vào hoặc dòng tiền ra từ cả ba hoạt động tức là vận hành, đầu tư và tài chính của một công ty. Tổng dòng tiền từ tất cả các hoạt động này có thể cho bạn biết tổng dòng tiền vào / ra của công ty trong một khoảng thời gian cụ thể là bao nhiêu.

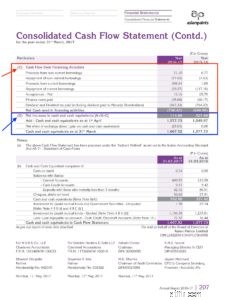

Đây là Báo cáo lưu chuyển tiền tệ của sơn Châu Á cho năm tài chính 2016-17.

Từ báo cáo ngân lưu của công ty sơn châu Á, chúng ta có thể nhận thấy rằng tiền ròng từ hoạt động kinh doanh đã giảm từ 2.242,95 Rs Crores xuống 1.527,33 Rs. Điều này có thể gây ra một chút rắc rối cho công ty vì tiền ròng từ hoạt động kinh doanh cho thấy công ty đang tạo ra bao nhiêu lợi nhuận từ các hoạt động cơ bản của mình.

Theo nguyên tắc chung, sự gia tăng tiền ròng từ hoạt động kinh doanh qua các năm được coi là một dấu hiệu tốt cho công ty. Tuy nhiên, trong khi so sánh, hãy xem dữ liệu trong nhiều năm.

Qua bài đăng này, chúng tôi đã cố gắng giải thích ba báo cáo tài chính cốt lõi của một công ty. Điều quan trọng là phải đọc và hiểu tất cả ba báo cáo tài chính của một công ty vì chúng thể hiện tình hình hoạt động của một công ty từ các khía cạnh khác nhau.

Trong khi đầu tư vào một công ty, bạn nên đặc biệt chú ý đến tất cả các khía cạnh tài chính của một công ty. Theo nguyên tắc chung, hãy đầu tư vào một công ty có mức tăng trưởng thu nhập cao, tài sản lớn so với các khoản nợ phải trả và dòng tiền cao.

Đó là tất cả! Đây là cách đọc báo cáo tài chính của một công ty. Tuy nhiên, mặc dù vẫn chưa đủ, bài đăng này nhằm mục đích đưa ra ý tưởng cơ bản cho những người mới bắt đầu về báo cáo tài chính của một công ty.

Hơn nữa vui lòng bình luận nếu bạn có bất kỳ câu hỏi nào. Tôi rất sẵn lòng giúp đỡ bạn. Chúc bạn đầu tư vui vẻ!