Nghiên cứu chứng khoán của Tata Motors - Điểm mạnh, SWOT &Phân tích cơ bản!

Phân tích &Nghiên cứu Cổ phiếu Tata Motors: Cổ phiếu của Tata Motors đã mang lại lợi nhuận hơn 390% từ tháng 3 năm 2020 đến tháng 2 năm 2021 (cho đến nay). Trên thực tế, hiện tại, cổ phiếu của Tata motor đang được coi là phổ biến hơn Tesla về lợi nhuận. Tuy nhiên, chỉ nhìn vào giá cổ phiếu là chiến lược ngu ngốc nhất khi đánh giá một công ty.

Trong bài đăng này, chúng ta sẽ xem xét các nguyên tắc cơ bản của TATA Motors, tập trung vào cả khía cạnh định tính và định lượng. Tại đây, chúng tôi sẽ thực hiện Phân tích SWOT của Tata Motors, Phân tích 5 lực của Michael Porter về Tata Motors, tiếp theo là xem xét các tài chính chính của Tata Motors. Hãy bắt đầu.

Mục lục

Nghiên cứu chứng khoán Tata Motors - Giới thiệu &Mô hình kinh doanh

Được thành lập vào năm 1945 với tư cách là Công ty Đầu máy và Kỹ thuật TATA (TELCO), TATA Motors được sử dụng để sản xuất động cơ hơi nước đầu máy và các sản phẩm kỹ thuật khác. Nó bắt tay với Daimler Benz AG vào năm 1954 để sản xuất xe thương mại kết thúc vào năm 1969 .

Nắm bắt được xu hướng công nghệ, cuối cùng công ty đã ngừng phân khúc này và đặt chân vào phân khúc xe thương mại một cách độc lập vào năm 1977 tại Pune. Hiện tại, công ty đang dẫn đầu thị trường phân khúc xe thương mại tại Ấn Độ với hơn 37% thị phần. TATA Motors tham gia vào phân khúc Xe chở khách vào năm 1991 với sự ra mắt của TATA Sierra, và vào năm 1998 Auto Expo, công ty đã viết nên lịch sử bằng việc tung ra TATA Indica, chiếc xe trở thành chiếc xe số một trong phân khúc tương ứng trong vòng hai năm sau đó.

Năm 2008, công ty mua lại phân khúc Jaguar Land Rover từ Ford Motors để thâm nhập hoàn toàn vào thị trường nước ngoài. Hiện tại, công ty có các cơ sở sản xuất và R&D tại các nền kinh tế hàng đầu trên thế giới. Trung Quốc, Anh, Mỹ, Hàn Quốc, v.v. Phạm vi Sản phẩm của công ty bao gồm:

Xe du lịch

Phương tiện Tiện ích

Xe tải

Xe chở khách thương mại

Xe hơi sang trọng

Xe Phòng thủ

Động cơ Tata ’ Phân tích ngành

Với việc bán được 3,99 triệu chiếc trong năm 2019, Ấn Độ đã vượt qua Đức để trở thành thị trường ô tô lớn thứ 4 trên thế giới và dự kiến đến năm 2021, Ấn Độ sẽ trở thành thị trường ô tô lớn thứ ba thay thế Nhật Bản. Trong bốn năm qua, sản xuất ô tô trong nước đã chứng kiến mức tăng trưởng CAGR 2,36% với 26,36 triệu xe được sản xuất và tăng trưởng doanh số CAGR 1,29%.

Xét toàn bộ ngành công nghiệp ô tô, xe hai bánh chiếm ưu thế trong ngành với 80,8%, tiếp theo là xe chở khách với 12,9%. Xe ô tô hạng trung và xe nhỏ bị thu giữ đạt doanh số tối đa trong danh mục PV.

Theo Hiệp hội các nhà sản xuất ô tô Ấn Độ, mảng bán buôn PV ở Ấn Độ đã tăng 26,45% YoY vào tháng 9 năm 2020. Xuất khẩu ô tô đã tăng trưởng với tốc độ CAGR là 6,94% trong giai đoạn 16-20, với xuất khẩu là 4,77 triệu chiếc.

Doanh số bán xe điện ở Ấn Độ đã chứng kiến mức tăng trưởng 20% trong năm tài chính 20 với doanh số 1,56 nghìn chiếc. Và ngành công nghiệp xe điện ở Ấn Độ dự kiến sẽ đạt 50.000 Rs crore vào năm 2025.

Ngành công nghiệp ô tô của Ấn Độ được ưa chuộng bởi một số yếu tố như lao động có kỹ năng rẻ, các trung tâm R&D tuyệt vời và sản xuất thép chi phí thấp. Đến năm 2026, ngành dự kiến sẽ đạt 16,16-18,18 nghìn tỷ Rs.

Động cơ Tata ’ Phân tích 5 lực của Michael Porter

1. Kình địch giữa các đối thủ cạnh tranh

Ngành công nghiệp ô tô của bất kỳ quốc gia nào cũng phải đối mặt với sự cạnh tranh gay gắt, đó là lý do tại sao các công ty phải tiết kiệm giá cả và đưa ra những chiếc ô tô và tính năng công nghệ tiên tiến mới. Ngành này rất lớn và chi phí rút lui cũng rất cao do đầu tư nhiều tài sản đang được thực hiện, điều này làm gia tăng sự cạnh tranh. Ngoài ra, dù ở bất kỳ mức giá ô tô nào, các công ty cũng phải tập trung sâu vào R&D.

2. Đe dọa bởi Người thay thế

Với việc giá nhiên liệu ngày càng tăng và việc đặt vé trực tuyến, mọi người nhận thấy taxi và các phương thức vận tải khác thay thế cho phương tiện cá nhân. Hơn nữa, họ cũng không phải chi tiêu cho việc bảo trì. Tuy nhiên, việc sở hữu một chiếc xe bốn bánh cá nhân là dấu hiệu của sự uy tín và thuận tiện nhất.

Trong phân khúc xe thương mại, vận tải đường bộ vẫn chiếm ưu thế rất lớn (59%) vì nó có thể nối với núi và ra biển không giống như tàu hỏa, điều này khiến các phương tiện thay thế cho phương tiện thương mại rất bất lợi.

3. Rào cản gia nhập

Ngành công nghiệp ô tô đòi hỏi sự đổi mới liên tục, nguyên liệu phù hợp, lao động có tay nghề cao và vốn đầu tư ban đầu rất lớn, điều này khiến những người mới tham gia bước chân vào ngành này rất khó khăn.

Các rào cản khác là các chính sách của chính phủ đã trở nên rất nghiêm ngặt trong giai đoạn gần đây, đặc biệt là tập trung vào an toàn môi trường và đánh thuế nhập khẩu cao.

4. Quyền lực thương lượng của các nhà cung cấp

Trong ngành công nghiệp ô tô, khả năng thương lượng của nhà cung cấp phụ thuộc vào quy mô của nhà cung cấp vì một số nhà cung cấp nhỏ hoàn toàn phụ thuộc vào một số người chơi ô tô, vì vậy họ phải tuân thủ các quy tắc và quy định do các công ty xe đặt ra và chuyển đổi từ nhà cung cấp này sang nhà cung cấp khác rất dễ dàng đối với những người chơi lớn.

5. Quyền lực thương lượng của khách hàng

Khách hàng rất nhạy cảm với giá cả và sẽ chuyển sang các thương hiệu khác cung cấp một chiếc xe tốt hơn với giá rẻ nhất vì không có chi phí chuyển đổi liên quan đến ngành này. Vì vậy, khách hàng được hưởng lợi thế thương lượng cao trong ngành công nghiệp ô tô. Tuy nhiên, các công ty cố gắng tăng lòng trung thành của khách hàng bằng cách cung cấp dịch vụ đăng và chất lượng tốt hơn.

Động cơ Tata ’ Phân tích SWOT

1. Điểm mạnh

TATA Motors có danh mục xe đa dạng, bao gồm từ xe chở khách tiết kiệm đến xe sang và sự thâm nhập của TATA Motors vào phân khúc xe thương mại cũng rất ấn tượng. Nó tạo ra tiền bản quyền thương hiệu cho công ty.

2. Điểm yếu

Doanh thu của Tata Motors phụ thuộc nhiều vào phân khúc JLR, điều này có thể ảnh hưởng đến hoạt động kinh doanh và khả năng sinh lời nếu sự suy thoái xảy ra trong phân khúc này. Vào năm 2019, công ty đã xảy ra những tình huống như vậy khi nhu cầu về JLR tại các thị trường Trung Quốc và Châu Âu sụt giảm nghiêm trọng và phần còn lại là do đại dịch năm 2020 thúc đẩy.

3. Cơ hội

Với sự ra đời của Xe điện ở Ấn Độ và các quốc gia khác, động cơ TATA có thể tận dụng lợi thế của di sản sáng tạo để tăng thị phần của mình trong phân khúc xe điện. Các công ty chị em của nó như TATA Power có thể tạo ra toàn bộ môi trường EV bằng cách lắp đặt nhiều trạm sạc hơn.

Với nền kinh tế đang đi đúng hướng và các ngành sắp thoát khỏi suy thoái, sức mua của người dân dự kiến sẽ tăng lên mà TATA Motors có thể sử dụng để tăng doanh thu và thị phần của họ trong phân khúc PV.

4. Đe doạ

Mối quan tâm ngày càng tăng của chính phủ đối với môi trường đã đặt ra nhiều mối đe dọa khác nhau đối với công ty vì nhiều chính sách (BS-VI) đã được thực hiện trong quá khứ nhằm giảm thiểu ô nhiễm, vốn đã gây ra sự suy giảm tổng thể trong ngành.

Các vấn đề quốc tế như Brexit, kinh tế Trung Quốc suy thoái, thuế nhập khẩu của Hoa Kỳ, chiến tranh thương mại và đại dịch có thể ảnh hưởng nghiêm trọng đến công ty trong tương lai như những gì họ đã làm trong những năm gần đây.

Với sự ra đời của các công ty PV nước ngoài như MG, Kia tại Ấn Độ, thị phần của các công ty hiện tại sẽ giảm sút nghiêm trọng và TATA Motors sẽ là một trong số đó.

Động cơ Tata ’ Nghiên cứu quản lý

Ông N Chandrasekaran, người cùng tính cách gia nhập TCS năm 2008 và trở thành công ty lớn nhất Ấn Độ vào năm 2018, là Chủ tịch kiêm Giám đốc không điều hành của công ty. Trong báo cáo thường niên của năm tài chính 20, ông đã đảm bảo với các cổ đông rằng ông sẽ khiến công ty không còn nợ trong ba năm tới và kể từ đó giá cổ phiếu đã không tăng trở lại.

Vào tháng 2 năm 2021, Tata Motors thông báo bổ nhiệm Giám đốc điều hành mới. Giám đốc điều hành và giám đốc điều hành mới của Tata Motors, Marc Llistosella sẽ tiếp quản công việc kinh doanh tại Ấn Độ của công ty. Kinh nghiệm của Llistosella tại Ấn Độ, với tư cách là người đứng đầu Daimler India Commercial Vehicle Ltd, sẽ giúp Tata Motors tăng sản lượng bán ra ở các dòng xe cao cấp.

Một nghiên cứu chỉ ra rằng TATA chỉ mua lại những công ty có cơ cấu quản lý tương tự như cơ cấu quản lý của chính nó. Ban lãnh đạo đã thể hiện sự quan tâm của họ đối với các cổ đông thiểu số và quỹ được dẫn dắt bởi Ratan Tata đáng kính.

Động cơ Tata ’ Phân tích tài chính

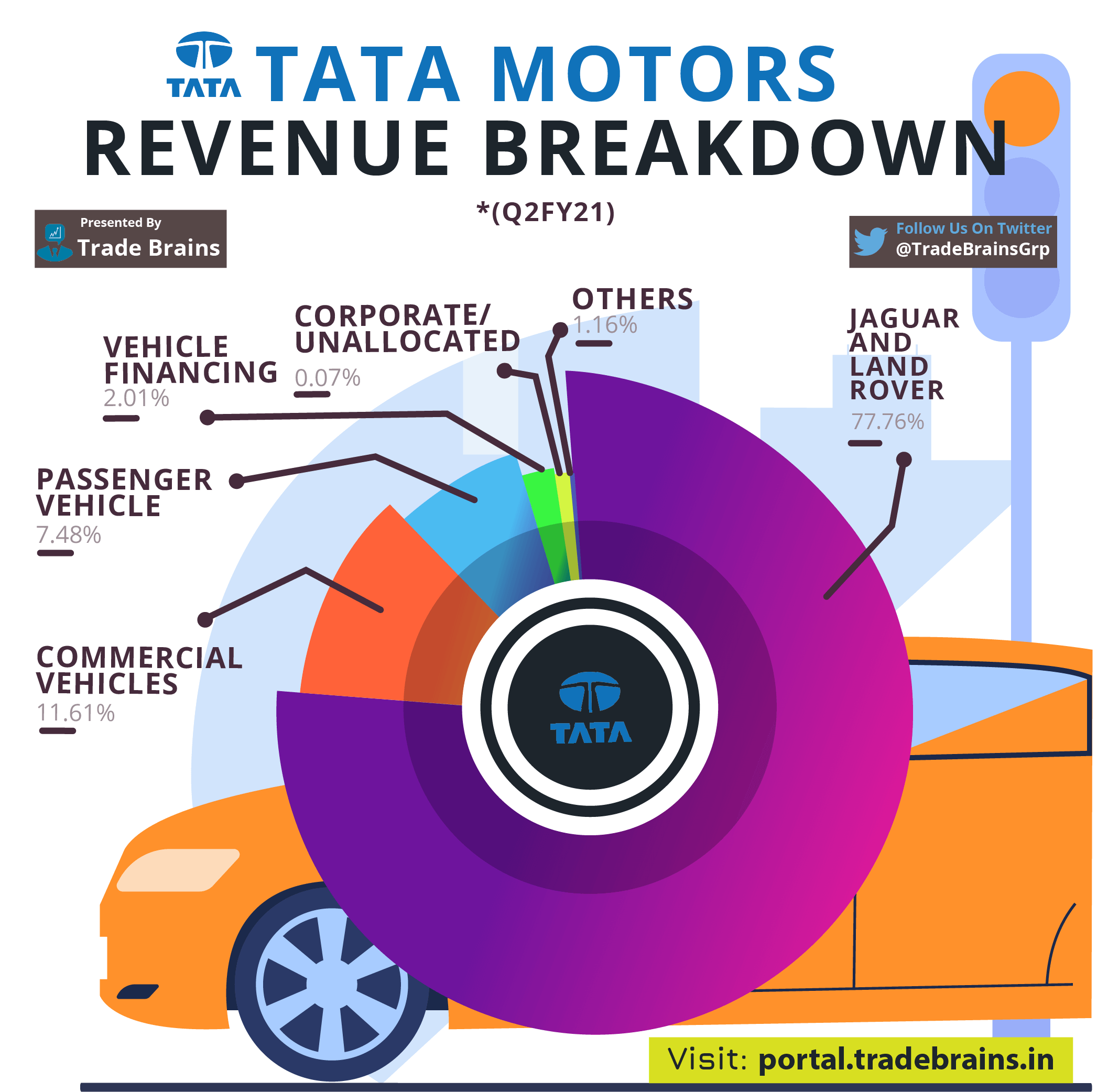

Mảng JLR đóng góp 77,76% doanh thu của công ty chủ yếu đến từ Trung Quốc, Châu Âu và Hoa Kỳ.

19,09% tổng doanh thu là hoạt động kinh doanh độc lập của TATA Motors, trong đó 11,61% là từ phân khúc Xe Thương mại và 7,48% là từ phân khúc Xe chở khách. Gần đây, với việc ra mắt các loại xe chở khách mới, TATA Motors đã thành công trong việc gia tăng thị phần của mình trong phân khúc PV.

TATA Motors chịu khoảng 2,01% tổng doanh thu từ việc tài trợ xe dưới tên TATA Motors Finance Limited (TMFL).

Tính đến năm 2019-20, TATA Motors thống trị thị phần CV với 44,41% thị phần, đứng đầu là M&M (24,68%), Ashok Leyland (18,37%) và Eicher Motors (6,13%). Tata Motors đã liên tục tăng thị phần của mình trong phân khúc CV và PV trong vài năm gần đây, chủ yếu là do việc tung ra các loại xe mới.

Với sự kém hiệu quả trong hoạt động và sử dụng đòn bẩy gần đây, NPM đã giảm xuống -4,2 trong năm tài chính 20 khiến TATA Motors trở thành công ty thua lỗ trong hai năm liên tiếp. Sự sụt giảm chủ yếu là do giá hàng hóa tàu lượn siêu tốc và doanh số bán hàng bị gián đoạn.

Tổng số tiền đi vay của công ty đã tăng thêm 12.498,12 Rs Có TK. (70.817,50 Rs trong năm tài chính 19 đến 83.315,62 Rs trong năm tài chính 20)

Vị thế dòng tiền ròng của công ty nằm trong vùng âm trong vài năm tài chính gần đây. Mặc dù trong năm tài chính 19, công ty báo cáo dòng tiền thuần là 8010,03 Rs Cr., Điều này dẫn đến việc gia tăng nợ dài hạn và ngắn hạn (dòng tiền tài trợ).

THAM GIA

2016

2017

2018

2019

2020

Tiền Từ Hoạt động Đầu tư

- 37504,43

- 38079.88

- 26201,61

- 19711.09

- 34170,22

Tiền Từ Hoạt động Kinh doanh

37899,54

30199,25

23857,42

18890.75

26632,94

Tiền Từ Hoạt động Tài chính

- 3795.12

6205.3

2011,71

8830,37

3389,61

Dòng tiền ròng

- 3400.01

- 1675,33

- 332,48

8010.03

- 4147,67

Động cơ Tata ’ Phân tích các tỷ số tài chính

A. Tỷ suất sinh lời

Biên lợi nhuận EBITDA liên tục giảm từ 13,21% trong năm tài chính 16 xuống còn 6,78% trong năm tài chính 20, đạt mức gần như thấp nhất trong ngành, đây là một dấu hiệu đáng báo động đối với công ty.

RoE cho công ty trong năm tài chính 2016 là 16,42% nhưng đã giảm xuống -37,19% trong năm tài chính 2019, chủ yếu là do khả năng sinh lời bị ảnh hưởng nghiêm trọng do doanh số bán hàng bị gián đoạn và tỷ lệ đòn bẩy gia tăng. Mặc dù con số hiện tại đã cho thấy sự cải thiện so với năm tài chính trước đó, nhưng nó vẫn ở mức nguy hiểm là -17,94%.

Xu hướng trong RoCE ít nhiều cũng giống với RoE, từ mức 16,42% trong năm tài chính 16 xuống chỉ ở mức quan trọng -37,19% trong năm tài chính 19. RoCE hiện tại cho năm tài chính 20 là -1,92%.

B. Tỷ lệ đòn bẩy

Tỷ lệ Hiện tại cho năm tài chính 20 là 0,85% đối với công ty. Mặc dù nó không có bất kỳ sự cải thiện nào nhưng nó cũng không hề xấu đi kể từ năm tài chính 2019. Tuy nhiên, mức hiện tại là dưới ngưỡng cho phép.

Với khoản nợ khoảng 1,1 Rs Lakh crore, Tata Motors là một công ty nợ nần chồng chất và tỷ lệ nợ trên vốn chủ sở hữu đã tăng liên tục trong nhiều quý và hiện tại, nó đang ở mức báo động là 1,91.

Hệ số Nhanh luôn là vấn đề đau đầu đối với công ty. Là 0,72 trong năm tài chính 16, nó đã giảm xuống 0,58 trong năm tài chính hiện tại. Các vấn đề về lợi nhuận và đòn bẩy ngày càng tăng đã ảnh hưởng nguy hiểm đến mức thanh khoản của công ty.

Tỷ lệ chi trả lãi vay đang ở mức nguy hiểm là -0,46, điều này cho thấy sự kém hiệu quả của công ty trong việc tìm kiếm thu nhập EBIT và sự suy giảm khả năng thanh toán của công ty.

C. Tỷ lệ hiệu quả

Hiện tại, hệ số vòng quay tài sản của công ty là 0,84, giảm so với năm trước 0,14 điểm.

Tỷ số vòng quay hàng tồn kho đã giảm liên tục kể từ năm FY16 (8,97) mà không có sự gia tăng nào ở giữa, hiện ở mức 6,83. Minh chứng là số ngày tồn kho tăng lên 53,46.

Số ngày phải thu đã tăng (17,19% trong năm 16 lên 21,09% trong năm 20) và số ngày phải trả đã giảm (81,53% trong năm 16 xuống 94,20% trong năm 20), cho thấy rằng thương lượng của cả người mua và nhà cung cấp sức mạnh đã tăng lên.

của Tata Motors Hình thức cổ phần

Trong 5 quý vừa qua, tỷ lệ nắm giữ của nhà quảng bá tại TATA Motors ở cùng mức 42,39%. Ngoài ra, 3,95% thị phần của những người quảng bá được cam kết, không thay đổi trong cùng khoảng thời gian.

FII nắm giữ 15,61% cổ phần của công ty tính đến tháng 12 năm 2020, tương đương ít hơn kể từ Quý tháng 6 năm 2020.

DII sở hữu gần 12,71% cổ phần của công ty, tức là khoảng 15% một năm trước.

Từ 24,245 vào tháng 12 năm 2019 lên 29,27% vào tháng 12 năm 2020, tỷ lệ nắm giữ công khai đã tăng mạnh.

Riêng

Ngày 19 tháng 12

Ngày 20 tháng 3

Tháng 6-20

Ngày 20 tháng 9

Ngày 20 tháng 12

Trình quảng cáo

42,39

42,39

42,39

42,39

42,39

Cam kết về Cổ phần

3,95

3,95

3,95

3,95

3,95

Công khai

13,7

16,8

18,21

18.1

17,81

FII

18,32

16,84

15,62

15,84

15,61

Tổng DII

15,05

13,58

13,39

13,22

12,73

Khác

10,54

10,39

10,39

10,45

11,46

Suy nghĩ kết thúc

Trong bài đăng này, chúng tôi đã cố gắng thực hiện một Nghiên cứu nhanh về chứng khoán Tata Motors. Mặc dù vẫn còn nhiều triển vọng khác để xem xét, tuy nhiên, hướng dẫn này sẽ cung cấp cho bạn ý tưởng cơ bản về Tata Motors Stocks. Hãy cho chúng tôi biết bạn nghĩ gì về cổ phiếu Tata Motors như một cơ hội đầu tư vào ngành ô tô bằng cách bình luận bên dưới.

Đó là tất cả cho bài viết hôm nay. Chúng tôi hy vọng nó hữu ích cho bạn. Chúng tôi sẽ trở lại vào ngày mai với một tin tức và phân tích thị trường thú vị khác. Cho đến lúc đó, hãy quan tâm và đầu tư vui vẻ!