Khung phân tích Moat nhanh cho người mới bắt đầu: Thật là kỳ lạ khi một chiến lược phòng thủ thời trung cổ được sử dụng trong các công sự của pháo đài ở Anh lại chiếm một khâu trung tâm như vậy trong phân tích giá trị đầu tư chứng khoán.

Hãy nghĩ lại, nếu bạn có thể hình dung nước Anh như một lâu đài khổng lồ và eo biển Manche như một con hào xung quanh, bạn có thể nhanh chóng suy ra rằng một khi nước Anh thống nhất các quốc gia khác trên hòn đảo của mình, sẽ có rất ít cường quốc trên thế giới có thể tiến hành cuộc chinh phục lãnh thổ khổng lồ. trên bờ biển của nó, đặc biệt là vì các hoạt động đổ bộ luôn có xu hướng nghiêng về phía phòng thủ. (Có lẽ điều này đã cho phép họ mở rộng đế chế của mình vì không cần phải làm gì nhiều trên mặt trận an ninh quê hương).

Như đã giải thích trong các bài viết của chúng tôi trước đây, Moats là lợi thế cạnh tranh lâu dài mà một công ty có thể có được nhờ vào mô hình kinh doanh giúp công ty có thể chống lại sự tấn công của cạnh tranh trong nhiều năm.

Trong giai đoạn 1950-1960, khi những công ty lớn như Walmart và Nike vẫn còn là những công ty khởi nghiệp, cuộc đấu tranh lớn nhất mà các doanh nhân phải đối mặt là vấn đề đảm bảo nguồn vốn khởi nghiệp. Hầu hết các doanh nghiệp thời đó đều phải mở hạn mức tín dụng từ ngân hàng nhưng vấn đề là ngân hàng quản lý rất chặt chẽ và chỉ sẵn sàng cho vay đối với những công ty đã thành lập hoạt động và đạt được một số quy mô hợp lý cho hoạt động kinh doanh của họ. . Điều này mang lại lợi thế cho các doanh nghiệp hiện tại vì hệ thống đã kìm hãm sự phát triển và xuất hiện của các đối thủ cạnh tranh mới.

Đến những năm 70, thế giới bắt đầu chứng kiến sự trỗi dậy của các công ty đầu tư mạo hiểm và cổ phần tư nhân như Sequoia và Carlyle ở Mỹ. Các công ty này có thể gom tiền từ các nhà đầu tư và chuyển hướng họ tài trợ vốn cho các doanh nhân mới nổi của Thung lũng Silicon và các nơi khác.

Theo thời gian (đó là 4 thập kỷ qua), yêu cầu vốn cao như một rào cản gia nhập đã dần bị xóa bỏ và tạo điều kiện cho những công ty mới nổi cũng như những kẻ đột phá thách thức các doanh nghiệp đương nhiệm trong các lĩnh vực khác nhau.

Xu hướng khác (sẽ còn phù hợp hơn trong tương lai) là sự phát triển của công nghệ với tốc độ chóng mặt, về cơ bản đã làm giảm chi phí gia nhập vào nhiều doanh nghiệp bằng giá của các công ty có uy tín.

Do các công ty phải đối mặt với rủi ro lớn hơn đối với các mô hình kinh doanh của họ hiện nay hơn bao giờ hết, nên các nhà đầu tư bắt buộc phải lựa chọn các công ty có mô hình kinh doanh linh hoạt nhất cho danh mục đầu tư của họ. Chỉ khi đó, các nhà đầu tư mới có thể tạo ra lợi nhuận ổn định mà không có sự biến động nghiêm trọng.

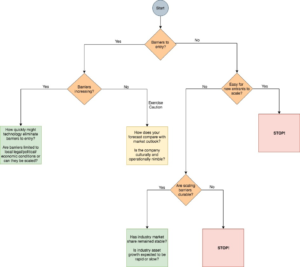

Quá trình tìm kiếm các hào có thể khá gian nan và khó hiểu đối với các nhà đầu tư mới bắt đầu, đặc biệt là khi nhiều công ty dường như đang vận hành các hoạt động có lãi trong thời gian dài ngay cả khi không có bất kỳ hào rõ ràng nào. Mặc dù hào thường có nhiều hình thức và kích thước khác nhau, nhưng đôi khi rất khó để xác định và đánh giá chất lượng của chúng đối với nhiều công ty. Trong trường hợp như vậy, sẽ giúp có một khuôn khổ ra quyết định để hoạt động như một hệ số nhân lực trong bộ công cụ của nhà đầu tư.

CŨNG ĐỌC

Khung phân tích hào sau đây sẽ cung cấp một điểm khởi đầu tốt cho độc giả của chúng tôi trong quá trình phân tích của họ. Bạn có thể thoải mái phát triển điều này thành một khuôn khổ toàn diện và mạnh mẽ hơn dựa trên kinh nghiệm và hiểu biết của mình về các lĩnh vực công nghiệp khác nhau.

(Xin lưu ý rằng khung được phát triển bởi Ensemble Capital, một công ty quản lý tài sản ở Hoa Kỳ, nó được đúc kết rất nhiều từ kinh nghiệm của các nhà phân tích của công ty và các cuốn sách bao gồm “ Cuốn sách nhỏ xây dựng sự giàu có ”Của Pat Dorsey và Danh sách kiểm tra đầu tư của Michael Shearn)

(Nguồn:Intri Internal Investment)