Tỷ lệ các công ty khởi nghiệp đang nổi lên trong ngành công nghiệp công nghệ cao và nỗ lực của họ nhằm tìm kiếm sự tương tác và kết nối với các tổ chức hiện có đang dẫn đến nhiều đổi mới hơn nữa để quản lý các hiệp hội này, chủ yếu là B2B.

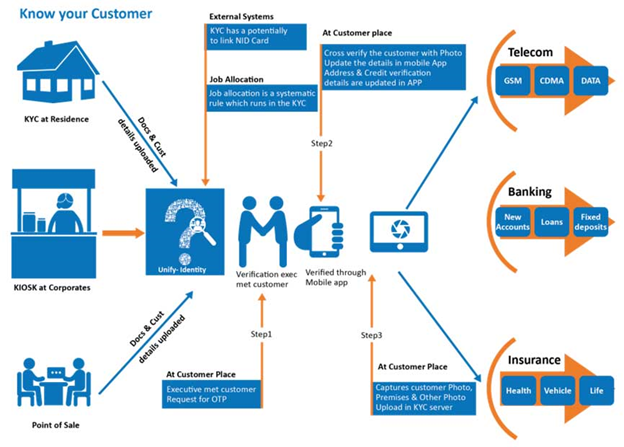

KYC quan trọng như thế nào?

Biết khách hàng của bạn (KYC) là quá trình doanh nghiệp xác định và xác minh danh tính của khách hàng. Thuật ngữ này cũng được sử dụng để chỉ ngân hàng và các quy định chống rửa tiền điều chỉnh các hoạt động này.

Việc tuân thủ KYC đã trở thành một quy định được yêu cầu trên toàn cầu cho phép các chính phủ và các tổ chức lớn chống lại tội phạm và các hình thức ghép cả ở cấp địa phương và quốc tế. Điều này xuất phát từ thực tế rằng hầu hết các tội phạm, nếu không phải tất cả đều liên quan đến tiền, và giao dịch tiền tệ là một số cách dễ dàng nhất để theo dõi các hoạt động của con người trong hầu hết các thời điểm.

Tuy nhiên, bên cạnh lý do thực thi, thủ tục KYC cũng cần thiết để bảo mật tài sản và tài sản của các cá nhân, đặc biệt là trong một thế giới ngày càng trở nên kỹ thuật số.

KYC vừa mang tính toàn cầu vừa mang tính bắt buộc

Luật KYC có phạm vi quốc gia và quốc tế, đại diện cho một nhóm khổng lồ và đa dạng các bên phụ thuộc bao gồm (không giới hạn) những điều sau:sàn giao dịch tiền số, công ty khởi nghiệp fintech, công ty chuyển tiền, bất động sản các công ty và đại lý, đại lý hoặc cơ sở lưu trữ kim loại quý, công ty con, nhà cung cấp dịch vụ công ty, người cho vay, ngân hàng, công ty chứng khoán, luật sư, kế toán, tổ chức phi lợi nhuận, nhà cung cấp dịch vụ chuyên nghiệp, công chứng viên, chính phủ, công ty bảo hiểm, tái bảo hiểm, tổ chức tài chính và nói chung bất kỳ pháp nhân hoặc thể nhân nào kinh doanh tiền hoặc tài chính.

KYC không phải là một lựa chọn, nó là bắt buộc, với các biện pháp trừng phạt dân sự hoặc hình sự do các cơ quan địa phương và quốc tế áp dụng vì không tuân thủ luật KYC. Thật không may, đối với nhiều cá nhân và công ty, từ các công ty khởi nghiệp nhỏ đến các tập đoàn lớn, cũng như các bên phụ thuộc, việc tuân thủ KYC là một thực tế đắt đỏ và đau đớn.

Những hạn chế của hệ thống tập trung

Đối với các bên nhờ cậy, KYC rất tốn kém và mất thời gian. Chi phí tuân thủ KYC trung bình hàng năm, định kỳ là 60 triệu USD đối với ngân hàng trung bình, nhưng có thể lên đến 500 triệu USD đối với các ngân hàng khác. Chi phí này nhất thiết phải cao vì các bên phụ thuộc không thể nhanh chóng và dễ dàng truy cập dữ liệu nhận dạng cập nhật, xác thực hoặc sàng lọc dữ liệu để đáp ứng các yêu cầu quy định của họ. Do đó, các bên phụ thuộc phải gửi yêu cầu mới đến chủ sở hữu danh tính và phải coi mọi chủ sở hữu danh tính như một ‘tấm vải trống’ và buộc họ phải thông qua quy trình KYC hoàn toàn mạnh mẽ. Thời gian và nỗ lực mà một bên phụ thuộc đã bỏ ra để thực hiện kiểm tra xác thực KYC không thể được tái sử dụng hoặc tái chế và không được tận dụng trong các yêu cầu trong tương lai. Nếu chủ sở hữu danh tính quyết định thay đổi nhà cung cấp dịch vụ, thì bên phụ thuộc mới cũng cần phải hoàn thành các bước kiểm tra tương tự này. Dữ liệu nhận dạng không được "chuyển" sang nhà cung cấp dịch vụ mới và do đó sẽ bị nhiều nhà cung cấp nắm giữ, nhiều nhà cung cấp giữ dữ liệu nhận dạng dư thừa nhưng vẫn rất nhạy cảm, đối với những cá nhân không còn là khách hàng hoặc khách hàng của họ.

Chi phí cao liên quan đến quy trình này tạo ra rào cản để rút lui khi thay đổi nhà cung cấp dịch vụ, dẫn đến môi trường không cạnh tranh, gây bất lợi cho chủ sở hữu danh tính, công ty khởi nghiệp fintech và đổi mới, nói chung và làm tăng nguy cơ bị đánh cắp danh tính cho các cá nhân.

Hơn nữa, những người không có giấy tờ tùy thân do chính phủ quốc gia cấp sẽ bị loại trừ hoàn toàn khỏi thương mại vì họ không có khả năng tuân thủ các quy định của KYC. Mặc dù chắc chắn có mục đích tốt, các quy định của KYC có thể dễ dàng loại trừ những người tham gia thị trường hợp pháp và làm chậm thương mại quốc tế. Vấn đề này có thể được giải quyết dễ dàng nếu có một cách để dữ liệu KYC hiện có được liên kết, tái sử dụng và dễ dàng chuyển qua biên giới một cách tuân thủ.

Một giải pháp thúc đẩy chuỗi khối

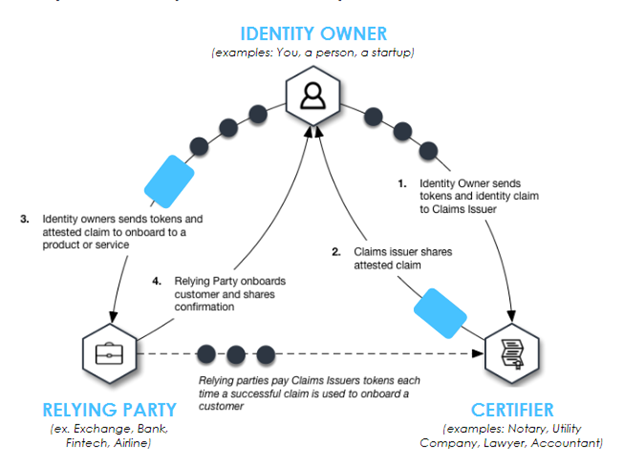

Để giải quyết những vấn đề này và giảm bớt những khó khăn liên quan đến phong cách quản lý danh tính hiện tại, những đổi mới như Nhận dạng chủ quyền (SSID) của SelfKey được triển khai bằng cách sử dụng chuỗi khối hệ thống nhận dạng được quản lý trong đó việc kiểm soát và quản lý được phân cấp.

Hệ thống SelfKey xóa chủ sở hữu danh tính khỏi hệ thống kế thừa của tài liệu trên giấy và chuyển chúng sang danh tính kỹ thuật số với quyền riêng tư, bảo mật, minh bạch và cá nhân. Hệ thống này được xây dựng bằng công nghệ blockchain, với các khóa tương ứng được giữ trong ví nhận dạng kỹ thuật số. Điều này cho phép nền tảng quản lý danh tính linh hoạt dưới sự kiểm soát hoàn toàn của chủ sở hữu và mã thông báo gốc được gọi là “KEY” cho phép hệ sinh thái SelfKey trao đổi giá trị và thông tin theo cách hiệu quả, hoàn toàn kỹ thuật số, tự chủ.

Lợi ích khác

Thông qua ví danh tính, người dùng truy cập vào các thuộc tính danh tính và tài liệu được lưu trữ trong thiết bị của họ. Người dùng có thể chia sẻ những tài liệu này với những người chứng nhận như công chứng viên, để chứng thực những tài liệu này, thanh toán bằng mã thông báo KEY. Ngoài ra, người dùng có thể chia sẻ các tài liệu được chứng nhận này với các nhà cung cấp dịch vụ được liệt kê trên thị trường SelfKey và đăng ký cũng như mua các sản phẩm và dịch vụ của họ bằng cách thanh toán bằng mã thông báo KEY.

Vào thời điểm ra mắt, người dùng SelfKey sẽ có những lợi ích của các dịch vụ sau:

Nhập quốc tịch theo đơn đầu tư, bất động sản để có quốc tịch theo đầu tư, đơn xin giấy phép cư trú, thành lập công ty, thiết lập nền tảng, thiết lập quỹ tín thác, ứng dụng tài khoản ngân hàng, ví thanh toán trả trước và đăng ký tài khoản vãng lai ảo , đăng ký dịch vụ chuyển tiền, đăng ký trao đổi tiền xu, dịch vụ mua, bán và lưu trữ kim loại quý, đăng ký danh sách cho phép bán mã thông báo. Ngoài ra, ví danh tính sẽ có sẵn trên máy tính để bàn và điện thoại di động.

Hiệu quả của các giao dịch B2B toàn cầu phụ thuộc nhiều vào hiệu quả và tính bảo mật của việc quản lý dữ liệu. Xem xét những trở ngại hiện có và những hạn chế cố hữu của các phương pháp tập trung hiện đang được sử dụng, việc áp dụng một hệ thống phi tập trung dựa trên những lợi ích được cung cấp bởi công nghệ blockchain có thể là giải pháp được chờ đợi từ lâu mà hệ sinh thái xứng đáng có được.