Nhớ Jack và những hạt đậu thần của anh ấy chứ? Chà, bảo hiểm nhân thọ giá trị tiền mặt lời hứa đậu thần — như, bạn biết đấy, tiền mặt — nhưng hóa ra những hạt đậu đó không phát triển thành nhiều. (Chắc chắn không phải ở cấp độ cây đậu khổng lồ, cao chọc trời đó.) Đó là bởi vì các công ty bảo hiểm nhân thọ không giỏi đầu tư và nên bám vào những gì họ làm tốt nhất:thay thế thu nhập của bạn khi bạn qua đời.

Vì vậy, những gì là gì bảo hiểm nhân thọ giá trị tiền mặt? Và giá trị tiền mặt của một hợp đồng bảo hiểm nhân thọ là bao nhiêu? Quan trọng nhất là nó có xứng đáng với nỗ lực không? Chúng tôi sẽ giúp bạn vượt qua sự bối rối và tìm ra câu trả lời mà bạn đang tìm kiếm.

Bảo hiểm nhân thọ giá trị tiền mặt là một loại hợp đồng bảo hiểm nhân thọ dành cho cả cuộc đời của bạn và đi kèm với một loại tài khoản tiết kiệm được tích hợp trong đó.

Vì vậy, bạn đang trả tiền cho hai thứ ở đây — phần bảo hiểm nhân thọ (phần bảo hiểm cho gia đình bạn nếu bạn qua đời) và phần giá trị tiền mặt (tài khoản tiết kiệm được cho là sẽ tăng tiền của bạn theo thời gian). bao nhiêu nó thực sự phát triển phụ thuộc vào loại chính sách giá trị tiền mặt bạn mua và lợi nhuận của nó là bao nhiêu.

Mỗi chính sách này hoạt động hơi khác nhau một chút — và có rất nhiều thông tin cần thiết để thực hiện. Dưới đây là bảng phân tích về từng loại bảo hiểm nhân thọ giá trị tiền mặt.

Bảo hiểm trọn đời là loại bảo hiểm kém linh hoạt nhất trong ba sự lựa chọn mà chúng tôi sẽ bảo hiểm. Khi bạn quyết định mức phí bảo hiểm của mình, số tiền đó sẽ được chỉ định vĩnh viễn trong chính sách của bạn. Bạn đang gặp khó khăn khi thanh toán số tiền đặc biệt đó hàng năm (hoặc hàng tháng) cho toàn bộ của bạn đời sống. Một phần của khoản phí bảo hiểm đó sẽ đi vào phần giá trị tiền mặt trong chính sách của bạn và điều đó cũng không thể thay đổi. Bạn có thể mong đợi tỷ suất lợi nhuận của mình dao động trong khoảng 2% —vì vậy về cơ bản nó sẽ chỉ theo kịp với lạm phát. Thời hạn chính sách của bạn càng lâu thì bạn càng tích lũy được nhiều giá trị tiền mặt hơn.

Bảo hiểm liên kết chung khác (và phức tạp hơn) khi so sánh với bảo hiểm trọn đời vì nó đi kèm với phí bảo hiểm và quyền lợi tử vong “linh hoạt”. Điều này có nghĩa là bạn có một số quyền kiểm soát số tiền bạn phải trả trong phí bảo hiểm. Nếu cảm thấy khó chịu, bạn có thể "thanh toán quá mức" phí bảo hiểm hàng tháng của mình và phần chênh lệch chuyển thành giá trị tiền mặt trong chính sách của bạn. Và nếu bạn đã tích lũy đủ giá trị tiền mặt đó theo thời gian, số tiền này có thể được sử dụng để giảm phí bảo hiểm của bạn (sẽ nói thêm về điều này sau).

Khi nói đến việc tiền của bạn sẽ tích lũy như thế nào theo thời gian, tất cả phụ thuộc vào loại bảo hiểm liên kết chung mà bạn có (hãy nhớ khi chúng tôi nói rằng nó phức tạp?). Các loại này là:cuộc sống phổ quát thay đổi, cuộc sống phổ quát được đảm bảo và cuộc sống phổ quát được lập chỉ mục.

Bảo hiểm nhân thọ biến đổi giúp hỗ trợ thêm cho sự phức tạp bởi vì không giống như bảo hiểm chung thông thường và toàn bộ cuộc sống — cả hai đều có thể có tỷ suất sinh lợi được đảm bảo — cuộc sống thay đổi cho phép bạn quyết định như thế nào giá trị tiền mặt của bạn được đầu tư. Ví dụ, điều này có thể là cổ phiếu hoặc trái phiếu. Vì vậy, bạn sẽ thực hiện cuộc gọi, và đó là một rủi ro nếu bạn không thường xuyên để mắt đến các khoản đầu tư của mình. Ồ, và bảo hiểm nhân thọ có thể thay đổi đi kèm với mức phí cao ngất ngưởng, vì vậy đừng mong đợi sẽ nhận được nhiều giá trị tiền mặt trong ba năm đầu tiên!

Cụm từ “giá trị tiền mặt” đó nghe có vẻ tuyệt, phải không? Có thể bạn đang nghĩ rằng bạn sẽ có máy ATM cá nhân của riêng mình để rút tiền mặt bất cứ khi nào bạn cần. Đáng buồn thay, nó không tuân theo lời hứa đó.

Giá trị tiền mặt hoạt động như sau:Giả sử bạn đang trả 100 đô la một tháng cho chính sách bảo hiểm nhân thọ giá trị tiền mặt của mình. Một phần trong số 100 đô la đó bao gồm chi phí thực sự bảo hiểm cuộc sống của bạn và phần còn lại được công ty bảo hiểm đưa vào đầu tư.

Việc phân tích số tiền được đầu tư so với số tiền thu được từ chính sách của bạn khác nhau qua các năm. Trong những năm trước đó, phần trăm phí bảo hiểm lớn hơn của bạn được chuyển sang giá trị tiền mặt, trong khi những năm sau đó, nhiều khoản phí bảo hiểm hơn sẽ được chuyển vào hợp đồng của bạn vì chi phí bảo hiểm sẽ tăng lên khi bạn già đi.

Những khoản đầu tư này nhằm mục đích xây dựng và kiếm tiền cho bạn theo thời gian. Như chúng tôi đã nói trước đó, tỷ suất lợi nhuận trên khoản đầu tư giá trị tiền mặt của bạn phụ thuộc vào loại bảo hiểm nhân thọ giá trị tiền mặt bạn đang mua.

Các công ty bảo hiểm sẽ coi giá trị tiền mặt là một điều tích cực. Bạn trả phí bảo hiểm của mình, một phần của nó được đầu tư và cuối cùng bạn nhận được một đống tiền mặt. . . miễn là bạn vẫn còn sống.

Chờ đã, cái gì?

Chuẩn rồi. Hầu hết thời gian, nếu bạn không sử dụng giá trị tiền mặt khi bạn còn sống, số tiền này sẽ được chuyển lại cho công ty bảo hiểm khi bạn qua đời.

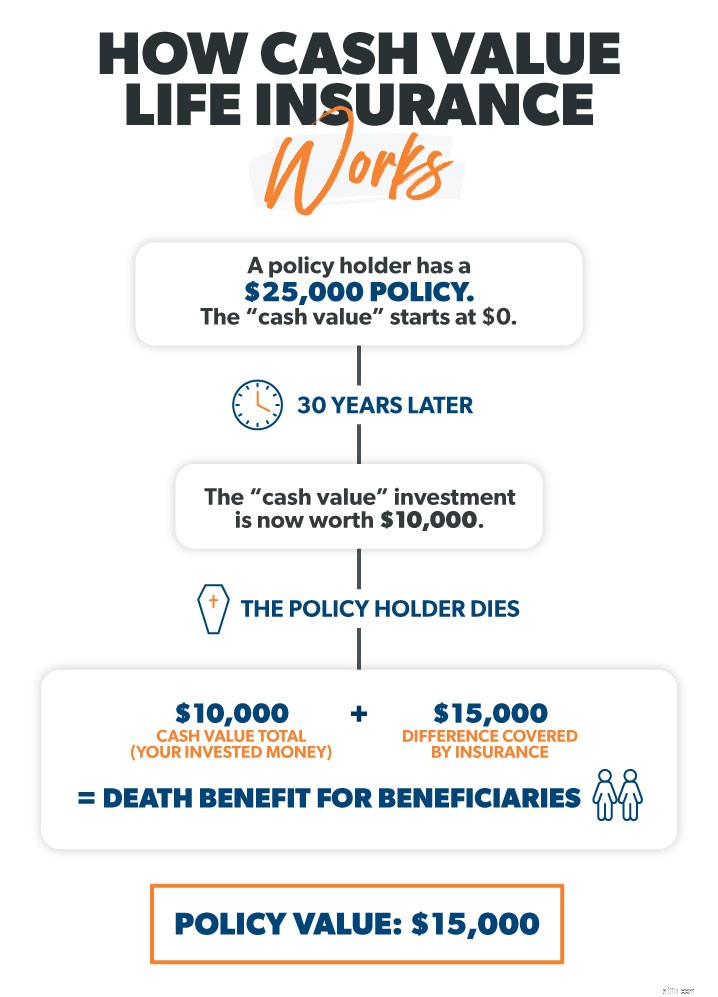

Vấn đề là:Nếu bạn cố gắng kiếm được một số tiền mặt từ bảo hiểm nhân thọ giá trị tiền mặt của mình sau một năm, hãy đoán xem bạn sẽ có bao nhiêu? Một con số không lớn. Sau ba năm? Vẫn bằng không.

Trong vài năm đầu tiên đó, bạn sẽ thấy không giá trị tiền mặt vì tất cả các khoản phí, chi phí, hoa hồng và chi phí mà bạn đang trả cho công ty bảo hiểm chỉ để có hợp đồng ngay từ đầu!

Jack không phải đợi lâu để những hạt đậu thần đó biến thành một cây đậu khổng lồ. Nhưng giá trị tiền mặt của một hợp đồng bảo hiểm nhân thọ là bao nhiêu - và bạn có sẵn sàng đợi 10–15 năm để có một số tiền mặt xứng đáng không? Vì đó là khoảng thời gian sẽ mất bao lâu.

Giả sử bạn có thể đợi 10-15 năm để tích lũy giá trị tiền mặt của bạn. Làm thế nào bạn có thể lấy nó ra? Vâng, đây là các lựa chọn của bạn, tùy thuộc vào việc bạn có bảo hiểm trọn đời hay bảo hiểm nhân thọ chung / thay đổi. . .

Đây là cách gần nhất bạn sẽ thực sự rút tiền mặt. Nhưng nếu bạn rút tiền và không đưa nó trở lại chính sách của mình, hãy đoán xem điều gì sẽ xảy ra? Quyền lợi khi qua đời của bạn (bạn biết đấy, số tiền được thanh toán khi bạn qua đời) sẽ giảm .

Lưu ý rằng tất cả những cách này để truy cập giá trị tiền mặt đi kèm với một cú đánh bắt như thế nào? Bạn sẽ bị cắt trợ cấp tử tuất, đối mặt với thuế nặng hoặc phải trả một khoản phí. Việc nắm giữ giá trị tiền mặt mà không có bất kỳ hậu quả nào đối với bạn không phải là lợi ích của công ty bảo hiểm. Đó là cách họ kiếm tiền và một lý do khác để tránh xa bảo hiểm nhân thọ giá trị tiền mặt.

Điều này thật dễ dàng:Không! Một trong những điều tồi tệ nhất bạn có thể làm là mua bảo hiểm nhân thọ giá trị tiền mặt với hy vọng nó sẽ giúp bạn khi về hưu. Lợi nhuận sẽ hầu như không theo kịp lạm phát và bạn sẽ bị ảnh hưởng bởi rất nhiều khoản phí và hoa hồng.

Bạn sẽ tốt hơn nhiều nếu mua chính sách có thời hạn và đầu tư 15% thu nhập hộ gia đình của mình vào quỹ tương hỗ cổ phiếu tăng trưởng tốt thông qua Roth IRA và / hoặc 401 (k).

Bây giờ, bạn có thể đã nhận được gợi ý — bảo hiểm nhân thọ giá trị tiền mặt là một sự lãng phí hoàn toàn về tiền bạc. Nhưng chúng tôi thậm chí còn chưa đạt đến phần tồi tệ nhất! Giống như chúng tôi đã đề cập trước đây khi bạn qua đời, khoản thanh toán duy nhất mà gia đình bạn sẽ nhận được là số tiền trợ cấp tử tuất. Bất kỳ giá trị tiền mặt nào bạn đã tích lũy được sẽ được chuyển lại cho công ty bảo hiểm .

Hãy để điều đó chìm vào.

Bạn đã trung thành đầu tư cả đời mình chỉ để lại tất cả số tiền đó cho công ty bảo hiểm. Nghe không ổn phải không? Nhưng đó là cách các công ty bảo hiểm kiếm tiền và đó là lý do tại sao họ nhanh chóng bán cho bạn bảo hiểm nhân thọ có giá trị tiền mặt.

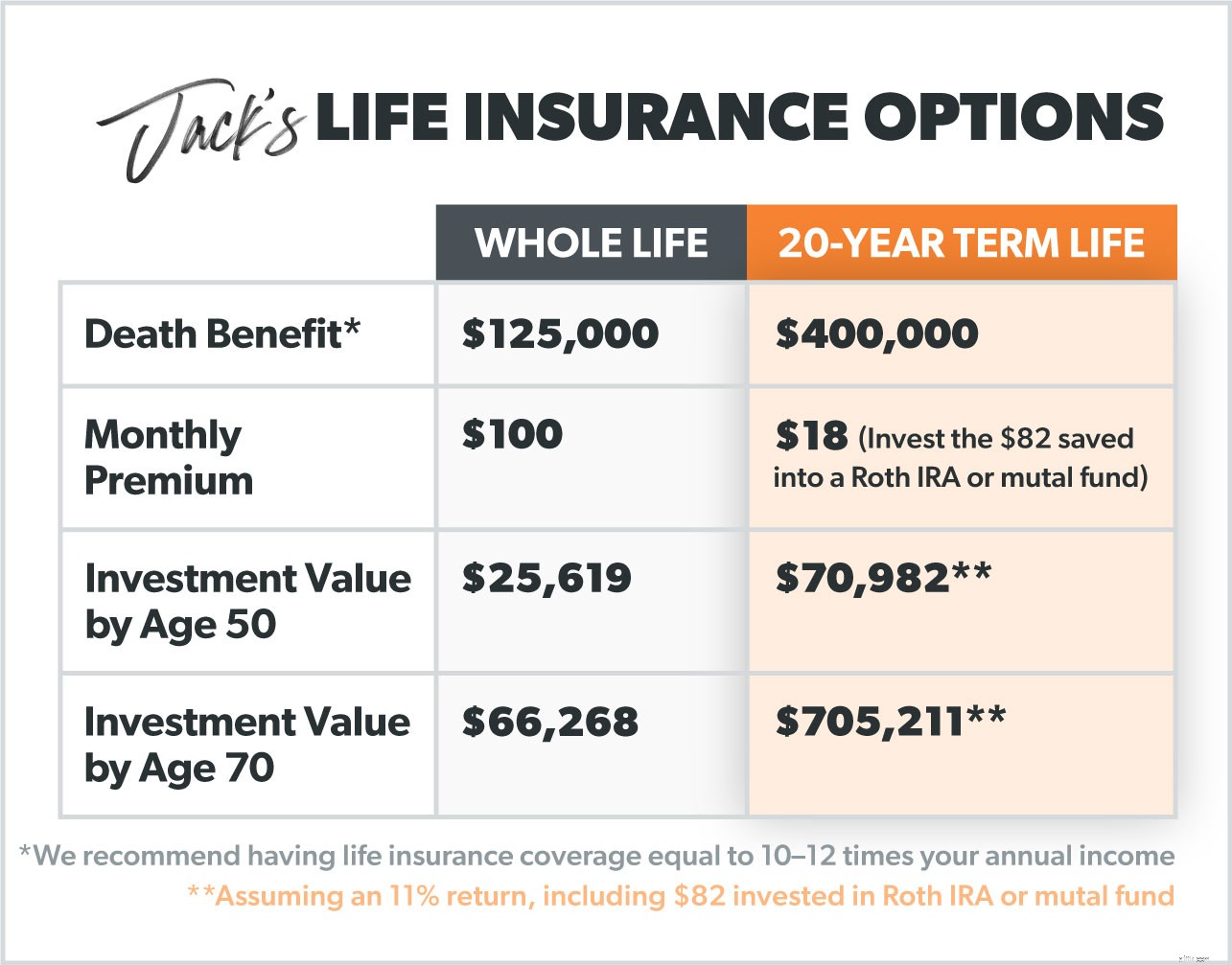

Hãy nói về một Jack khác. Anh ấy 30 tuổi, không hút thuốc, khá khỏe mạnh và muốn có bảo hiểm nhân thọ. Nhưng anh ấy thực sự bối rối với tất cả các lựa chọn hiện có. (Không phải tất cả chúng ta sao, Jack?)

Anh ấy nghe nói rằng hợp đồng bảo hiểm nhân thọ có thời hạn là khác nhau vì nó chỉ kéo dài trong một khoảng thời gian nhất định (chúng tôi khuyên bạn nên sử dụng từ 15–20 năm). Anh ấy biết một hợp đồng bảo hiểm nhân thọ có thời hạn là chỉ bảo hiểm nhân thọ và không có giá trị tiền mặt, vì vậy nó làm cho nó rẻ hơn. Jack này có thể không có đậu thần, nhưng anh ấy muốn tận dụng tối đa những gì mình có. Vậy lựa chọn của anh ấy là gì?

Khi nói đến quyền lợi khi chết của Jack, thời hạn sống cung cấp mức bảo hiểm gần gấp bốn lần. Nhưng anh ấy chỉ trả 18 đô la một tháng cho nó! Nếu anh ấy làm theo lời khuyên của Dave khi đầu tư và trả nợ, anh ấy sẽ tự bảo hiểm vào thời điểm ông ấy nghỉ hưu. Sự khác biệt lớn nhất giữa hợp đồng bảo hiểm nhân thọ có kỳ hạn và chính sách giá trị tiền mặt là mức giá mà anh ta phải trả hàng tháng. Mặc dù anh ấy đang đưa một số khoản phí bảo hiểm trị giá 100 đô la tiền mặt của mình vào các khoản đầu tư, nhưng điều đó sẽ không mang lại nhiều lợi nhuận cho anh ấy về lâu dài so với việc đầu tư bên ngoài hợp đồng bảo hiểm nhân thọ của anh ấy.

Dave luôn nói không để mua bảo hiểm nhân thọ như một khoản đầu tư! Đó không phải là mục đích — và đó là một cách đầu tư tệ hại.

Trong những năm gần đây, ngày càng nhiều người mua các chính sách giá trị tiền mặt, vì vậy điều quan trọng hơn là chúng tôi phải nói rõ ràng và rõ ràng điều này:Với bảo hiểm nhân thọ giá trị tiền mặt, bạn đang vứt bỏ nhiều hơn nữa tiền mặt của bạn khi bạn vẫn còn sống khi bạn có thể tiết kiệm và đầu tư vào một nơi khác để thu được nhiều lợi nhuận hơn.

Nếu bạn đang mắc nợ và nghĩ rằng bảo hiểm nhân thọ có giá trị tiền mặt sẽ giúp bạn giảm bớt khó khăn, thì không. You (and your family) will be better off getting a term life policy and putting 15% of your household income into a Roth IRA and/or 401(k) that offers good mutual funds. It’s the smart way to make your cash work for you!

If you’re in the market for new life insurance or want an expert to talk to, we recommend RamseyTrusted provider Zander Insurance. Don’t let another day go by without being protected. Start here to get your term life insurance quotes.