Giải nghệ với bảy con số không phải là điều quá xa vời.

Tại Hoa Kỳ, hiện có một con số kỷ lục 157.000 người đã tiết kiệm từ 1 triệu đô la trở lên trong tài khoản 401 (k) của họ. 401 (k) là một loại tài khoản hưu trí do người sử dụng lao động tài trợ mà nhiều người Mỹ có thông qua công việc của họ.

Vấn đề là phần lớn công nhân Hoa Kỳ không có quyền truy cập vào một kế hoạch như vậy, theo một cuộc khảo sát gần đây từ Pew Charity Trusts.

Dưới đây là một số điều khác có thể làm bạn ngạc nhiên. Các triệu phú theo Tài khoản Hưu trí Cá nhân (IRA) phổ biến hơn các triệu phú 401 (k).

Khoảng 500.000 người có IRA với giá trị từ 1 triệu đến 2 triệu USD, theo Văn phòng Kế toán Tổng hợp, cơ quan đã nghiên cứu tác động của việc giảm thuế đối với các chủ sở hữu IRA đối với ngân sách liên bang vào năm 2014. GAO đã sử dụng dữ liệu thuế năm 2011.

Dưới đây là những điều thú vị về số lượng triệu phú đó. IRA là một tài khoản hưu trí mà bất kỳ ai có thu nhập đều có thể thiết lập.

Các triệu phú có Tài khoản Hưu trí Cá nhân (IRA) phổ biến hơn các triệu phú 401 (k).

Được cho là tiết kiệm 1 triệu đô la trở lên trong 401 (k) so với IRA. 401 (k) cho phép bạn tích lũy nhiều tiền hơn – lên đến 18.500 đô la nếu bạn dưới 50 tuổi và thêm 6.000 đô la nếu bạn trên 50 tuổi. Và nhiều nhà tuyển dụng cung cấp số tiền phù hợp mà nhân viên của họ đã bỏ ra. Tất cả những điều đó thực sự có thể cộng lại theo thời gian.

IRA có sẵn cho hầu hết những người kiếm được thu nhập, cho phép bạn chuyển tiền vào tài khoản đầu tư trên cơ sở có lợi về thuế. Vì không có ai phù hợp với đóng góp của bạn (và bạn không được phép đóng góp nhiều như 401 (k)), bạn có thể phải tiết kiệm nhiều hơn theo thời gian để đạt được con số kỳ diệu của mình.

Có hai loại IRA. Hãy bắt đầu với IRA truyền thống.

Nó được tài trợ bằng đô la trước thuế của bạn, vì vậy số tiền bạn đóng góp cho IRA truyền thống của mình có thể giảm hóa đơn thuế hàng năm của bạn.

Như chúng tôi đã nói trước đó, có những giới hạn hàng năm đối với những gì bạn có thể đóng góp. Bạn có thể bỏ ra tới 6.000 đô la mỗi năm. Khi bạn từ 50 tuổi trở lên, bạn có thể đóng góp tối đa 7.000 đô la hàng năm.

Sau 59 tuổi ½, bạn có thể lấy tiền từ tài khoản mà không bị phạt. Ở tuổi 70 1/2, IRS thực sự yêu cầu bạn bắt đầu rút tiền ra khỏi tài khoản của mình. Đây được gọi là phân phối tối thiểu bắt buộc (RMD).

RMD là số tiền bạn phải rút từ IRA truyền thống của mình bắt đầu từ 70 ½ tuổi. Số tiền được xác định theo công thức IRS bao gồm tuổi thọ và giá trị tài khoản.

Loại IRA khác là Roth IRA. Bạn tài trợ cho Roth bằng số tiền bạn đã nộp thuế (thu nhập ròng của bạn). Khi bạn đã cấp tiền vào tài khoản, thu nhập của bạn có thể tăng mà không phải trả thuế.

Roth IRA cũng có giới hạn đóng góp hàng năm, nghĩa là bạn chỉ có thể bỏ vào 6.000 đô la. Tuy nhiên, giống như IRA truyền thống, nếu bạn từ 50 tuổi trở lên, bạn có thể đóng góp tối đa 7.000 đô la.

Khi bạn 59 tuổi ½, bạn có thể truy cập số tiền này mà không phải trả tiền phạt. Không giống như IRA truyền thống, nơi bạn phải bắt đầu rút tiền ra khỏi tài khoản của mình trước 70 ½ tuổi, bạn có thể tiếp tục thêm vào Roth IRA của mình bao lâu tùy thích.

(Có những giới hạn dựa trên thu nhập và tình trạng nộp hồ sơ thuế mà bạn có thể đọc thêm tại đây.)

Ngay cả khi tiết kiệm được một số tiền nhỏ cũng có thể tăng lên theo thời gian, một phần nhờ vào thứ gọi là lãi kép. Tích lũy là kiếm tiền từ tiền của bạn, đó là bất kỳ khoản lợi nhuận nào kiếm được từ tiền gốc của bạn, cộng với lợi nhuận trước đây của bạn.

Ví dụ:nếu bạn có tiền trong tài khoản ngân hàng, thì đó là tiền lãi của số tiền đó cộng với tiền lãi trước đây mà nó đã kiếm được theo thời gian. Nếu bạn có tiền trong tài khoản đầu tư, đó là tỷ lệ phần trăm bạn có thể kiếm được từ khoản đầu tư ban đầu, cộng với thu nhập trước đó.

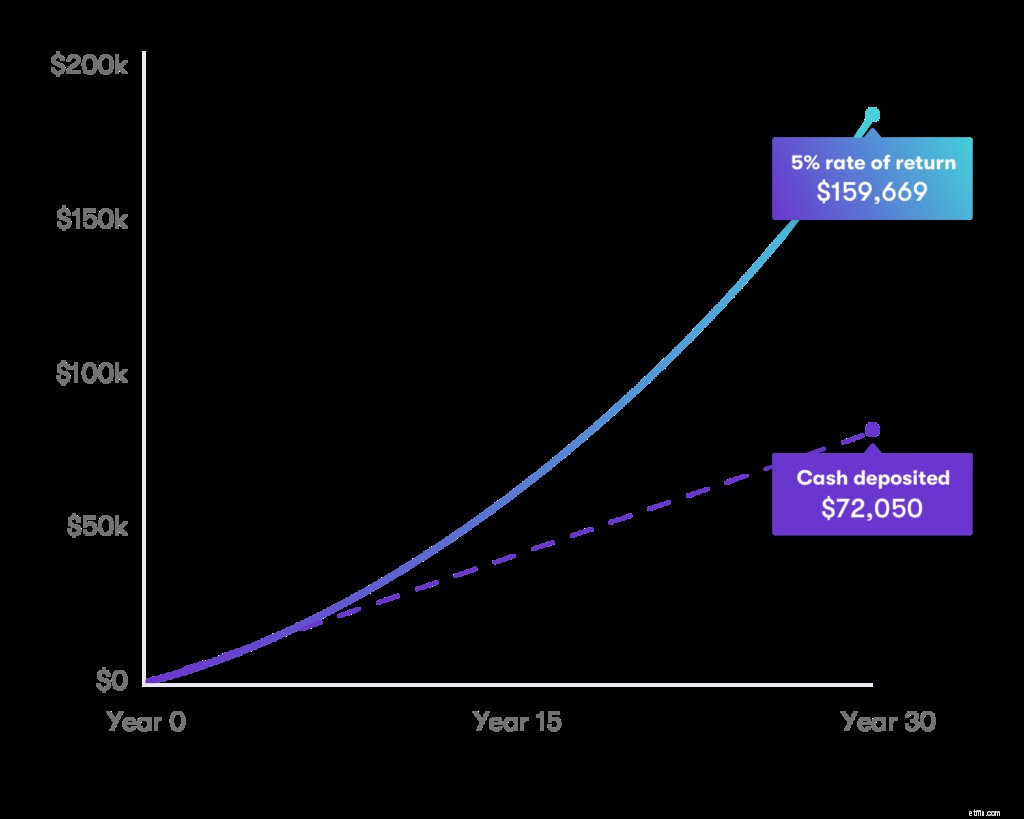

Dưới đây là một ví dụ về lãi kép trông như thế nào, nếu bạn bỏ ra 50 đô la một tuần hoặc 200 đô la một tháng trong 30 năm tới, kiếm được 5% hàng năm. Bạn sẽ có $ 159.669. Với lãi suất và lãi kép, con số đó cao hơn gấp đôi số tiền gốc $ 72.050 mà bạn đã bỏ ra.

Nếu bạn có 401 (k) thông qua nhà tuyển dụng của mình và chưa thiết lập một 401 (k), bây giờ là lúc để làm điều đó. Bạn có thể mất các khoản đóng góp phù hợp mà thực sự có thể tăng lên trong nhiều năm.

Bạn cũng có thể thiết lập IRA ngoài 401 (k) của mình. Sức mạnh của lãi suất kép hoạt động trong hai tài khoản hưu trí có thể làm tăng cơ hội nhận được con số kỳ diệu của bạn

Không có 401 (k)? Bất kỳ ai cũng có thể thiết lập và đóng góp cho IRA. Hãy xem máy tính hưu trí này và tìm hiểu thêm về số tiền bạn có thể bỏ qua để đạt được mục tiêu triệu đô la của mình.

Và đó là cách bạn thực sự có thể tăng cơ hội nghỉ hưu lên bảy con số của mình.

Không phải ai cũng đạt được mốc 1 triệu đô la. Không sao đâu. Điều quan trọng là bạn cố gắng tiết kiệm vào ngân sách của mình và biến nó trở thành một phần thường xuyên trong cuộc sống tài chính của bạn.