Bạn có biết giá trị ròng của mình không ?

Nếu không, bạn nên làm như vậy.

Nếu không, bạn nên làm như vậy.

Theo Hiệp hội Giáo dục Kế hoạch và Tư vấn Tài chính, chỉ 5% người dân biết giá trị ròng của họ. Con số đó đối với tôi có vẻ điên rồ!

Tuy nhiên, tôi tin điều đó.

Đã nhiều lần ai đó nói với tôi rằng họ không biết họ mắc nợ bao nhiêu, tiết kiệm được bao nhiêu, tài sản của họ đáng giá bao nhiêu, v.v.

Thậm chí còn gây sốc hơn, một số thậm chí không thể cho tôi ước tính và không có manh mối nào về số tiền sẽ là bao nhiêu. Hoặc, khi họ đưa cho tôi một con số, tiếng chuông quan trọng khác của họ về việc họ cực kỳ sai.

Đây là điều chắc chắn cần phải thay đổi.

Giá trị ròng là thước đo rất quan trọng để đánh giá tình hình tài chính của bạn và đó là điều bạn cần lưu ý.

Có nhiều điểm tích cực khi nhận thức được tình hình tài chính và giá trị ròng của bạn, chẳng hạn như:

Nhìn chung, thật tốt khi biết giá trị tài sản ròng của mình vì bạn sẽ có thể nhìn thấy bức tranh toàn cảnh về tình hình tài chính của mình, điều này sẽ giúp bạn hướng tới các mục tiêu tài chính thực tế.

Hãy xem, bạn có thể nghĩ rằng bạn đang làm tốt về mặt tài chính, nhưng có khả năng là bạn chưa nhìn vào bức tranh toàn cảnh. Tôi biết những người nghĩ rằng họ đang làm rất tốt, sau đó họ tính toán giá trị tài sản ròng của mình chỉ để nhận ra rằng giá trị đó là âm vì họ không tính đến khoản nợ của mình.

Hãy nghĩ về nó: Bạn có thể có tài sản 100.000 đô la, nhưng nếu bạn mắc nợ nhiều như vậy, liệu bạn có thực sự làm tốt điều đó không?

Đây là nơi mà việc biết giá trị ròng của bạn là đặc biệt quan trọng. Đó là một thước đo tuyệt vời về cách bạn đang hoạt động tài chính.

Dưới đây là một so sánh rất đơn giản (RẤT!) Về giá trị ròng theo độ tuổi. Mặc dù điều này không hoàn hảo nhưng nó có thể cho bạn biết bạn như thế nào so với những người khác ở Hoa Kỳ.

Giá trị tài sản ròng của hộ gia đình theo độ tuổi

Hiện tại, những con số này không phải là lớn nhất, nhưng chúng có thể là một khởi đầu tốt.

Tuy nhiên, nếu bạn muốn thậm chí còn tốt hơn mức trung bình, tôi thực sự khuyên bạn nên đọc Giá trị ròng trung bình cho người trên trung bình trên trang web Samurai tài chính. Đây là một bài báo xuất sắc có thể giúp bạn có động lực để cải thiện tài chính của mình.

Theo Financial Samurai, giá trị ròng trung bình của một người trung bình ở trên là

Tôi muốn nghe tất cả các bạn nói gì về “người trên mức trung bình” trong phần nhận xét bên dưới.

Bạn có thể tính giá trị tài sản ròng của mình bằng tổng tất cả những thứ bạn sở hữu (tài sản của bạn), chẳng hạn như:

Sau đó, trừ đi tất cả các khoản nợ của bạn (nợ phải trả của bạn), chẳng hạn như:

Và sau đó bạn có giá trị ròng của mình.

Đây là một phương trình nhanh:

Vì vậy, nếu bạn có 100.000 đô la tài sản và 100.000 đô la nợ phải trả, điều đó có nghĩa là giá trị ròng của bạn là 0 đô la.

Nếu bạn có 10.000 đô la tài sản và 50.000 đô la nợ phải trả, điều đó có nghĩa là giá trị ròng của bạn là - 40.000 đô la. Có, bạn chắc chắn có thể có giá trị ròng âm.

Tôi tin rằng nhìn vào giá trị tài sản ròng của bạn mỗi tháng một lần là một ý kiến hay. Bạn có thể xem xét ngân sách và giá trị ròng của mình cùng lúc, điều này sẽ giúp bạn biết mình cần cải thiện và thay đổi những gì.

Nói như vậy, sẽ có những biến động từ tháng này qua tháng khác, khi thị trường chứng khoán lên xuống, giá trị nhà thay đổi, v.v. Tuy nhiên, nó vẫn là một thước đo tuyệt vời để đánh giá sự giàu có của cá nhân và tôi thực sự khuyên bạn nên theo dõi nó.

Khá dễ dàng để xem xét điều này mỗi tháng một lần, đặc biệt nếu bạn sử dụng Vốn cá nhân (thêm chi tiết về điều này bên dưới).

Nếu giá trị ròng của bạn là âm hoặc nếu bạn muốn cải thiện nó, có hai điều bạn có thể làm, đó là tăng tài sản của bạn và giảm số nợ bạn có.

Để làm được điều này, bạn có thể làm nhiều điều như:

Và như vậy!

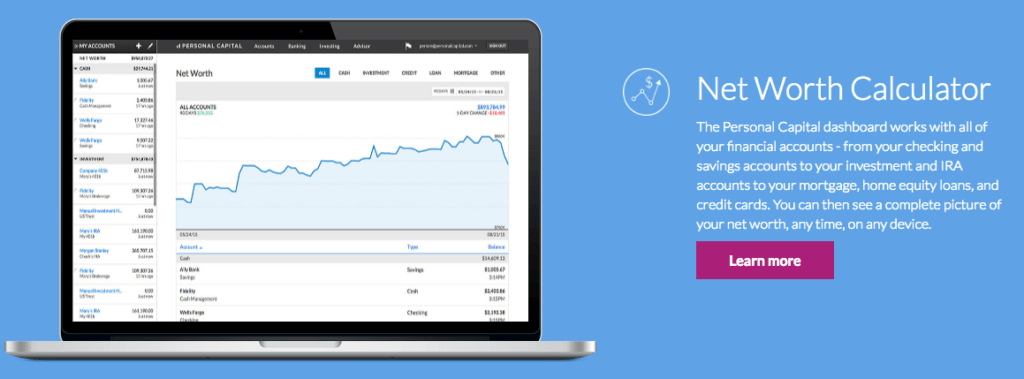

Tôi khuyên bạn nên xem Vốn cá nhân để đo lường tốt hơn tình hình tài chính và giá trị ròng của mình.

Vốn Cá nhân tương tự như Mint, nhưng tốt hơn nhiều. Vốn Cá nhân cho phép bạn tổng hợp các tài khoản tài chính của mình để dễ dàng xem tình hình tài chính của bạn. Bạn có thể kết nối các tài khoản như tài khoản thế chấp, tài khoản ngân hàng, tài khoản thẻ tín dụng, tài khoản đầu tư, tài khoản hưu trí, v.v. Và MIỄN PHÍ.

Với Vốn Cá nhân, bạn có thể liên kết tất cả các tài khoản của mình để có bức tranh toàn cảnh về giá trị ròng và tình hình tài chính của bạn.

Tôi hoàn toàn yêu thích Vốn cá nhân và rất khuyên bạn nên sử dụng nó.

Bạn có biết giá trị ròng của mình không? Tại sao hoặc tại sao không?