Gần đây, tôi đã quyết định bắt đầu một loạt bài mới, nơi tôi phỏng vấn những người đang làm những điều phi thường với cuộc sống của họ. Đầu tiên, tôi có JP Livingston, người đã nghỉ hưu ở tuổi 28 với tài sản ròng 2,25 triệu đô la. Và, giá trị tài sản ròng của cô ấy vẫn đang tăng lên!

Trong tổng số đó, 60% giá trị ròng của cô ấy đến từ tiết kiệm, trong khi 40% đến từ việc tăng tiền của cô ấy thông qua đầu tư. Đây là lý do tại sao đầu tư tiền của bạn rất quan trọng và đó là cách bạn thực sự cho phép tiền của bạn phát triển cho bạn!

JP lớn lên và lắng nghe những câu chuyện về sự bất an tài chính trong quá trình nuôi dạy của cha mẹ cô. Sự tự do mà việc nghỉ hưu sớm mang lại thực sự hấp dẫn cô ấy và ai lại không muốn nghỉ hưu sớm?

Hiện cô đã nghỉ hưu ở tuổi 28 và nói rằng cô vẫn sống “một cuộc sống vô cùng xa hoa”. Và, cô ấy đã tìm cách nghỉ hưu sớm khi sống ở một trong những nơi đắt đỏ nhất thế giới - Thành phố New York.

Các bài viết liên quan:

Tôi đã hỏi các bạn, độc giả của tôi, những câu hỏi mà tôi nên hỏi JP. Và, hãy đảm bảo rằng bạn đang theo dõi tôi trên Facebook để bạn có cơ hội gửi câu hỏi của riêng mình cho cuộc phỏng vấn tiếp theo.

Vì vậy, dưới đây là các câu hỏi của bạn, cùng với một số câu hỏi của tôi.

Đây là cách JP Livingston nghỉ hưu ở tuổi 28 với hơn 2.000.000 USD. Bạn cũng có thể theo dõi cô ấy trên blog Thói quen kiếm tiền.

Tôi đã muốn nghỉ hưu từ khi tôi khoảng 12 tuổi. Cha mẹ tôi lớn lên trong nghèo khó. Tôi đang nói tám người sống trong một căn hộ nghèo một phòng. Cha của tôi qua đời khi ông 18 tuổi, và mẹ của ông trước đây là một người nội trợ chỉ có thể tìm được việc làm tại một nhà máy sản xuất bánh quy. Ước mơ của cô ấy đối với cha tôi là ông ấy sẽ trở thành một chàng trai hát rong và cuối cùng trở thành đầu bếp trong một nhà hàng.

Cha của mẹ tôi đã qua đời khi cô ấy đang học cấp hai; Mẹ cô làm thợ may tại một xưởng may lớn để nuôi một gia đình có sáu người con.

Tôi lớn lên nhờ những câu chuyện về tình trạng thiếu an toàn tài chính của họ.

Khi tôi bắt đầu nghĩ về tương lai, cha mẹ tôi khuyên tôi rằng tôi có thể trở thành bất cứ thứ gì tôi muốn, miễn là tôi có cách tự trang trải về mặt tài chính.

Ở trường trung học, chúng tôi đã thực hiện một cuộc khảo sát về sở thích của mình và đọc về các công việc khác nhau. Tôi thích viết và muốn trở thành một nhà văn. Tuy nhiên, khi tôi phát hiện ra thu nhập của một nhà văn không ổn định như thế nào, tôi đã mất tinh thần. Tôi quyết định rằng nếu tôi không thể hỗ trợ tài chính cho mình bằng cách trở thành một nhà văn, thay vào đó tôi sẽ tìm cách nghỉ hưu. Sau đó, tôi sẽ có quyền tự do làm việc với bất cứ điều gì tôi muốn, bao gồm tất cả các bài viết mà tôi có thể xử lý. Vì vậy, tôi bắt đầu đọc sách tài chính cá nhân.

Tôi biết rằng bạn không cần phải là thiên tài hay có kỹ năng đặc biệt để nghỉ hưu sớm. Thói quen thực hiện những cải tiến nhỏ và thường xuyên lấn át ngay cả những người có năng khiếu nhất chỉ áp dụng bản thân một cách lẻ tẻ.

Các chiến thuật tôi đã sử dụng bao gồm tối ưu hóa việc tăng lương và thăng chức, sống một cuộc sống rất tối giản và tiết kiệm, tập trung vào các kỹ năng đầu tư và xây dựng các kỹ năng phân tích, chẳng hạn như hiểu cách xây dựng và sử dụng bảng tính để hỗ trợ ý tưởng đầu tư của tôi. Tôi nhận thấy có một quy tắc 80-20 cho những cải tiến khác nhau mà tôi có thể thực hiện trong cuộc sống kiếm tiền của mình:20% cải tiến chiếm 80% kết quả. Tôi đang cố gắng phác thảo những động lực quan trọng đó trên blog của mình để mọi người không lãng phí thời gian của họ như tôi đã làm vào những việc không thực sự quan trọng.

Tất cả những cải tiến gia tăng đó được xếp chồng lên nhau thành một cỗ máy hoạt động mạnh mẽ. Khi tôi nghỉ hưu ở tuổi 28, tôi có giá trị tài sản ròng là 2,25 triệu đô la và nó vẫn đang tiếp tục tăng.

60% giá trị ròng của tôi đến từ tiết kiệm và 40% đến từ việc tăng tiền của tôi thông qua đầu tư.

Thói quen tiết kiệm của tôi bắt đầu từ thời thơ ấu, điều này không có gì đáng ngạc nhiên với kinh nghiệm của cha mẹ tôi. Nhưng điều thực sự thúc đẩy trò chơi của tôi đã phân nhánh từ một vài thói quen và nhận thức tốt cho đến việc cố gắng tìm ra những cách không chính thống để cứu.

Một động thái tiết kiệm đi ngược lại mức lương là tốt nghiệp đại học sau ba năm. Tôi đã kiếm được học bổng để theo học miễn phí tại một trường công lập nhưng tôi đã chọn một trường cao đẳng tư thục mà tôi cảm thấy sẽ mang lại nhiều cơ hội hơn. Tuy nhiên, trường đại học tư thục đó cực kỳ đắt đỏ. Vì vậy, để thỏa hiệp, tôi tốt nghiệp sớm một năm.

Khoản tiết kiệm được từ việc di chuyển đó không chỉ là chi phí học phí mà còn là cơ hội kiếm tiền cả năm bị bỏ lỡ. Công việc đầu tiên của tôi là trong lĩnh vực tài chính và được trả 60.000 đô la, với một lời hứa rằng nếu bạn cố gắng hết sức trong cả năm, bạn sẽ nhận được một khoản tiền thưởng gần như tương đương với cơ sở của bạn. Vì vậy, một quyết định tốt nghiệp sớm đã gây ra một sự thay đổi giá trị ròng gần 150.000 đô la.

Loại tiết kiệm như vậy rất sớm, tăng theo tỷ giá thị trường trong 20 năm sẽ mang lại 800.000 đô la vào thời điểm một người 42 tuổi. Như vậy là đủ để một số người nghỉ hưu chỉ bằng một quyết định!

Liên quan:Cách tôi trả hết 40.000 đô la cho Khoản vay dành cho sinh viên trong 7 tháng

Sự tự do thực sự là điều thu hút tôi.

Tôi đã có một lời nhắc nhở sâu sắc về tầm quan trọng của tự do và tôi có ít thời gian để tận hưởng nó vào năm trước khi tôi nghỉ hưu. Có một số người chết và những người thân yêu của tôi bị đe dọa nghiêm trọng về sức khỏe. Điều đó khiến tôi nhận ra rằng với tiền sử gia đình, tôi đã có khoảng 15 đến 20 năm sức khỏe thực sự tốt mà tôi có thể tin tưởng. Tôi có muốn dành thêm một năm căng thẳng trong những năm đó khi làm việc không?

Tôi hiếm khi coi các quyết định tài chính của mình là hy sinh. Đúng hơn, họ quyết định mua thứ này hơn thứ khác. Nếu tôi mang tiền thưởng vào cửa hàng và quyết định chọn một chiếc điện thoại mới hay một chiếc máy ảnh, tôi sẽ không để lại cảm giác như mình đã “hy sinh” thứ mà tôi không mua.

Tôi muốn mua lại thời gian và sự tự do của mình hơn là muốn mua bất cứ thứ gì khác trong cửa hàng. Tóm lại, tôi đã coi đây là một cơ hội, không phải là một sự hy sinh. Điều đó thật kỳ diệu đối với động lực và sức khỏe tinh thần của bạn.

Có một cuốn sách tuyệt vời mà tôi nghĩ cung cấp một trong những khuôn khổ tốt nhất để suy nghĩ theo cách này. Nó có tên là Tiền của bạn hoặc Cuộc sống của bạn, được viết bởi Vicki Robin và Joe Dominguez. Khái niệm chung là:lấy số tiền bạn kiếm được trong một năm. Trừ tất cả các chi phí liên quan đến công việc của bạn. Bây giờ lấy số dư đó chia cho số giờ bạn làm việc. Điều đó mang lại cho bạn số tiền bạn đang trao đổi mỗi giờ trong cuộc đời của bạn. Với số liệu đó, bạn có thể ước tính số giờ mua hàng của mình sẽ có giá bao nhiêu thay vì đô la.

Khi bạn bắt đầu xem xét các giao dịch mua của mình theo cách này, bạn sẽ muốn mua ít hơn nhiều. Và đầu tư sẽ bắt đầu có vẻ tuyệt vời đối với bạn! Đó là một cách kỳ diệu để lấy lại cuộc sống của bạn nhiều hơn, bởi vì số tiền đó có thể đi làm tại chỗ của bạn, kiếm tiền khi bạn ngủ.

Tôi nghĩ chúng ta đang sống một cuộc sống vô cùng xa hoa. Vẫn còn rất nhiều chất béo mà chúng tôi có thể cắt giảm.

Tôi là một nhà đầu tư chuyên nghiệp tại một công ty tài chính và điều đó chắc chắn đã giúp tôi nghỉ hưu sớm hơn. Tôi thực sự may mắn vì nó đã trở nên sinh lợi như vậy; Ban đầu tôi dự định chỉ là hai năm. Nhưng công việc cứ thú vị hơn và lương cũng cao hơn. Các khuôn khổ mà chúng tôi sử dụng cho các khoản đầu tư cũng giúp tôi suy nghĩ về các quyết định đầu tư cho danh mục đầu tư cá nhân của mình.

Họ hoàn toàn có thể nghỉ hưu sớm!

Đối với tôi, đây là toàn bộ lý do tại sao thế giới blog tài chính cá nhân tồn tại. Không ai trong chúng ta có hoàn cảnh giống hệt nhau và kết quả giống hệt nhau. Tuổi thơ của bạn có thể ít nhiều thuận lợi hơn tôi. Những lần đổ vỡ may mắn của bạn có thể tốt hơn hoặc tồi tệ hơn những lần tôi đã trải qua. Nhưng sự thật tuyệt đối là điều này:nếu bạn đang thực hiện những cải tiến nhỏ nhất quán theo thời gian đối với kế hoạch tiền bạc của mình sẽ dễ dàng tích lũy được gấp 5 lần của cải so với những người không có.

Không khó để nghỉ hưu sớm ở quốc gia này vì mức lương quá thấp. Độ tuổi nghỉ hưu trung bình ở Mỹ là 63 tuổi. Sau 41 năm tham gia lực lượng lao động, một cặp vợ chồng 63 tuổi trung bình có tổng giá trị tài sản ròng là 174.000 đô la. Điều đó tính ra chỉ hơn 4.000 đô la tiết kiệm mỗi năm; ít hơn nếu bạn giả định bất kỳ sự tăng trưởng đầu tư nào.

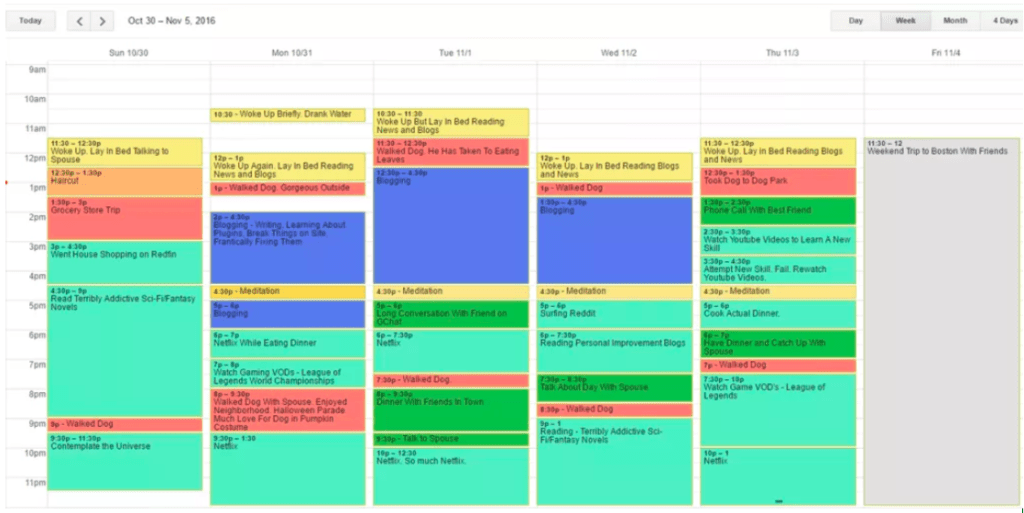

Điều tốt nhất tôi có thể làm là cho bạn xem. Đây là lịch thực tế của tôi từ một tuần gần đây:

Nói rộng ra, tôi có một dự án lớn - một trang web tài chính cá nhân mà tôi viết để giúp những người khác nghỉ hưu sớm - tôi làm việc trong khoảng 10 giờ một tuần, sau đó thời gian còn lại dành cho các sở thích , đọc sách và ở ngoài thành phố.

Thật tuyệt vời làm sao khi bạn không quá căng thẳng để nhận ra những điều trần tục sẽ thú vị làm sao.

Đó là một câu hỏi hay.

Kế hoạch của tôi dựa trên dữ liệu được thu thập bởi Nghiên cứu Trinity. Nghiên cứu này đã tính toán rằng nếu được triển khai trong danh mục cổ phiếu và trái phiếu, tỷ lệ rút tiền tiết kiệm 4% hàng năm được điều chỉnh theo lạm phát là tối ưu để nghỉ hưu một cách an toàn và không làm việc trong thời hạn 30 năm nhất định trong lịch sử của Hoa Kỳ.

Do đó, nếu chi phí hàng năm của bạn bằng với tỷ lệ rút tiền hàng năm 4%, thì có khả năng là bạn sẽ hết tiền trong khoảng thời gian 30 năm.

Tuy nhiên, tôi có một số lo ngại về mức độ rủi ro của con số 4% đó. Có điều, thời gian nghỉ hưu của tôi dự kiến sẽ kéo dài hơn 30 năm. Ngoài ra, nếu bạn nhìn vào hiệu suất thị trường chứng khoán trong 20 năm qua, tỷ lệ tăng trưởng kép hàng năm là 8,2%, thấp hơn gần 2 điểm so với CAGR được thể hiện trong giai đoạn mà Nghiên cứu Trinity đo lường ban đầu. Vì hai lý do này, tôi dự định sống bằng danh mục đầu tư cổ phiếu và trái phiếu, rút lại mức 3% đã điều chỉnh theo lạm phát.

3% trong số 2.250.000 đô la của tôi sẽ mang lại cho tôi 67.500 đô la một năm. Chồng tôi và tôi hiện chi tiêu 65.000 đô la mỗi năm khi sống ở một trong những thành phố đắt đỏ nhất thế giới. Điều đó có nghĩa là chúng tôi có thể hỗ trợ lối sống hiện tại của mình gần như vô thời hạn.

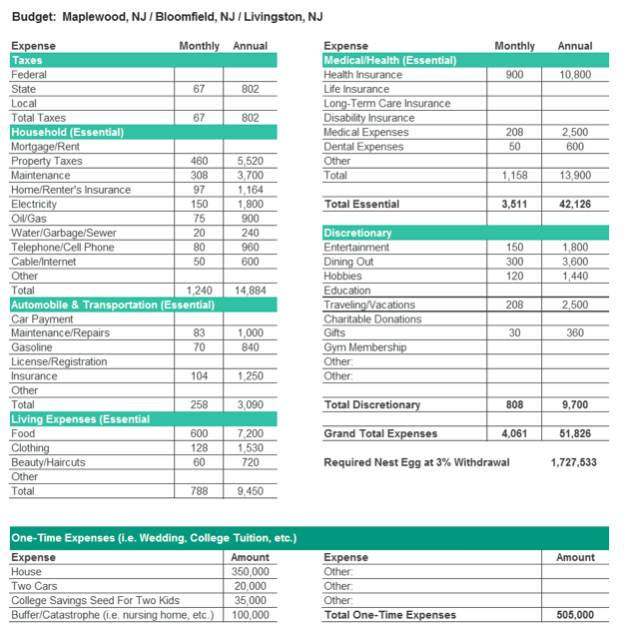

Nhưng một trong những điều khó khăn khi nghỉ hưu quá sớm là bạn phải lên kế hoạch cho các chương của cuộc đời có thể trông khác hẳn so với ngày hôm nay. Có con chẳng hạn. Vì vậy, trước khi bóp cò, tôi đã xây dựng một ngân sách dự kiến cho một gia đình 4 người để tính toán xem tôi sẽ cần bao nhiêu để hỗ trợ một gia đình. Tôi đã làm điều này với dữ liệu thực nghiệm, nghiên cứu xem gia đình bốn người thực tế đã trả bao nhiêu cho dịch vụ ở thành phố mà tôi đang xem xét.

Tổ trứng được yêu cầu để hỗ trợ ngân sách này là 2,23 triệu đô la, nằm trong khả năng của chúng tôi.

Đặc biệt là về hưu sớm, tôi nghĩ cũng thật thoải mái khi bạn vượt qua các biên an toàn khác không hiển thị trong quá trình lập ngân sách. Dưới đây là một số trong trường hợp của chúng tôi:

Hiện không phải.

Tôi sẽ không loại bỏ một công việc truyền thống một ngày nào đó, nhưng đó là việc tìm kiếm công việc thú vị và ít tốn kém hơn về tiền bạc. Mục tiêu của tôi lúc này là tạo ra một nơi giúp những người khác hiểu hơn về tiền bạc và nghỉ hưu nhanh hơn, vì vậy tôi có thể viết một số bài viết tự do bên ngoài blog. Nhưng tôi không muốn bỏ một công việc chỉ để nhảy sang một công việc khác!

Đối với các hình thức thu nhập khác:Tôi nhận được một số khoản bồi thường hoãn lại từ chủ cũ của mình. Và mặc dù chồng tôi cũng có thể nghỉ hưu, nhưng anh ấy thích những gì anh ấy đang làm và tiếp tục làm việc.

Tôi là một nhà đầu tư chuyên nghiệp và cách chúng tôi sử dụng để đưa ra quyết định đầu tư là xây dựng các kịch bản khác nhau, quan sát kết quả và gắn xác suất cho từng tình huống. Tôi đã thực hiện một bài tập tương tự để xác định số tiền tôi cần để nghỉ hưu. Tôi đã sử dụng ba kịch bản để phân tích tam giác trên một số mục tiêu. Có một hướng dẫn về ba tình huống mà bất kỳ ai cũng có thể sử dụng để xác định số hưu trí mục tiêu của riêng họ ở đây .

Hai điều:

Nó tốt hơn tôi nghĩ gấp trăm lần. Tôi sẽ thừa nhận rằng có một đường cong học tập lúc đầu. Nhưng những ngày này, tôi thường nói với gia đình rằng tôi đang sống một phiên bản của cuộc sống trong mơ của tôi. Nếu bạn biết tôi trước khi tôi nghỉ hưu, bạn sẽ thấy câu nói đó thật đáng kinh ngạc.

Nếu có một điều tôi nhớ trong công việc, đó là sự tương tác thường xuyên với những người thông minh và chu đáo. Tuy nhiên, kể từ khi tôi bắt đầu blog, tôi đã thu được khá nhiều điều đó. Vì vậy, nhìn chung, tôi khá hạnh phúc!

Đặt câu hỏi. Hãy là người bình luận tích cực trên blog hoặc là người phát biểu trong bữa tiệc cocktail. Hãy đủ can đảm để gửi email cho những người bạn biết có câu trả lời bạn cần. Bạn có thể học rất nhanh nếu bạn sẵn sàng nỗ lực hết mình. Mọi người sẽ hào phóng với trải nghiệm của họ nếu bạn cho thấy bạn đã hoàn thành bài tập về nhà và hỏi họ những điều cụ thể để họ dễ dàng giúp đỡ bạn.

"Tại sao?" là công cụ mạnh mẽ nhất của bạn. Nếu ai đó nói với bạn rằng đầu tư vào X là con đường để đi, hãy hỏi lý do và giải thích cho họ tất cả những mối quan tâm tiềm ẩn mà bạn có thể nghĩ đến. Sau đó, hãy đi tìm một người thông minh khác và hỏi họ tại sao X là một ý kiến tốt hay một ý kiến tồi. Quay lại người đầu tiên và đặt ra phản biện của người thứ hai và yêu cầu họ trả lời. Giới thiệu một chuyên gia khác. Lặp lại cho đến khi bạn cảm thấy mình hiểu vấn đề từ đầu đến cuối. Đây là cách tốt nhất mà tôi đã tìm ra để nắm vững một khái niệm.

Tập trung vào thói quen và hệ thống, không phải kết quả. Bạn có thể khiến bản thân cảm thấy thực sự tốt bằng cách rèn luyện cơ bắp trong suốt một tuần chạy nước rút với kỷ luật và ngưỡng mộ những gì bạn đạt được. Nhưng kết quả thực sự ấn tượng cần nhiều tuần và nhiều năm nỗ lực tập trung. Tôi đã thấy rất nhiều người tuyệt vời ở trường đại học và ở nhà tuyển dụng cũ của tôi, và điều phân biệt mức trung bình với mức thành công cực kỳ thực sự chỉ là ai đã tìm ra cách để nỗ lực nhất quán. Không ai có kỷ luật để tồn tại trong một cuộc đua marathon như thế này mà không xây dựng các hệ thống và thói quen phù hợp. Xuất hiện mỗi ngày và làm một việc nhỏ để cải thiện thứ bạn đang đo lường. Nếu bạn làm được điều này, bạn sẽ nằm trong số 5% những người đạt được thành tích cao nhất. Theo thời gian, bạn sẽ xây dựng một hệ thống có thể vượt qua bất kỳ cơ hội may mắn hoặc vận may cụ thể nào, và nó sẽ giúp bạn đạt được thành công tài chính mà bạn xứng đáng có được.

Bạn có muốn nghỉ hưu sớm không? Tại sao hoặc tại sao không?