Trừ khi bạn đủ may mắn để trúng xổ số hoặc thừa kế tài sản, việc trở nên giàu có không phải chỉ trong một sớm một chiều. Để có thể làm chủ tiền bạc và làm giàu, bạn sẽ cần thiết lập một vài thói quen thông minh.

Nhắc đến xổ số, có lẽ bạn đã từng đọc về những người trúng số trong quá khứ, những người đã thổi bay tất cả số tiền thắng của họ trong vòng vài năm vì họ không hiểu những mẹo tài chính cá nhân này.

Mặc dù một công việc được trả lương cao có thể khiến bạn trở thành người có thu nhập cao nhất, nhưng chính những điều nhỏ nhặt như thói quen kiếm tiền của bạn lại tạo nên sự khác biệt giữa một cuộc sống căng thẳng về tài chính và một cuộc sống thịnh vượng.

Điều này cho bạn biết một điều:kỷ luật tài chính là yếu tố quan trọng để có được sự giàu có lâu dài. Người giàu kết hợp các nguyên tắc về kỷ luật tài chính vào cuộc sống hàng ngày của họ. Quản lý tài chính của bạn có thể quá sức ở mọi lứa tuổi.

Tuy nhiên, không có bí mật lớn nào khi nói đến việc xây dựng sự giàu có. Bằng cách trau dồi các chiến lược quản lý tiền thực tế, bạn chắc chắn sẽ đạt được thành công lâu dài.

Đó là nội dung của bài đăng này - hướng dẫn bạn những mẹo tài chính cá nhân tốt nhất.

Bất kể tình hình tài chính của bạn như thế nào, các mẹo tài chính cá nhân dưới đây có thể giúp bạn cải thiện tình hình tài chính của mình và giúp bạn có cuộc sống kiếm tiền tốt nhất.

Niềm tin của bạn về tiền có thể là yếu tố quyết định bạn có bao giờ thành công trong việc tích lũy tài sản hay không.

Theo Forbes, bạn có thể sống bằng tiền lương vì bạn có tư duy khan hiếm. Nếu bạn chỉ tập trung vào sự thiếu và không bao giờ có đủ, thì bạn sẽ không bao giờ đạt được thành công về tài chính. Suy nghĩ của bạn quyết định hành động của bạn.

Để chuyển sang một tư duy dồi dào, một niềm tin rằng bạn sẽ luôn có đủ, bạn cần tập trung vào ba điều sau đây.

Tạo một tư duy tích cực sẽ mang lại cho bạn niềm tin và động lực cần thiết để đạt được thành công về tài chính.

Tôi biết, tôi biết ngân sách thật nhàm chán, chúng chỉ là những bản ghi trên bảng tính blah, blah, blah. Tôi đã nghe tất cả, nhưng những gì tôi sắp nói với bạn có thể thay đổi nhận thức của bạn về việc lập ngân sách.

Chỉ cần tự hỏi bản thân điều này, nếu bạn không biết mình chi tiêu bao nhiêu tiền hàng tháng, làm thế nào bạn có thể nhìn vào việc lập kế hoạch cho tương lai của mình? Ngân sách là điểm khởi đầu trong hành trình hướng tới sự độc lập về tài chính của bạn.

Khi nói đến tài chính cá nhân, không lập kế hoạch đồng nghĩa với việc lập kế hoạch thất bại.

Sẽ hữu ích nếu bạn kiểm soát hoàn toàn tài chính của mình bằng cách tạo ra một ngân sách thực tế dựa trên thu nhập và chi phí hàng tháng của bạn. Có một kế hoạch cho tiền của bạn sẽ giúp bạn theo dõi chi tiêu của mình.

Tiêu tiền mà không có ngân sách có thể khiến bạn không đạt được các mục tiêu tài chính của mình. Bạn có thể sẽ không bao giờ thoát khỏi nợ nần, hoặc ngừng sống bằng tiền lương để trả lương.

Để tránh điều này, hãy tạo một ngân sách chi tiết hàng tháng. Lập ngân sách là một nửa công việc, nửa còn lại liên quan đến việc tuân thủ nó về mặt tôn giáo.

Sẽ không có ý nghĩa gì khi bạn dành thời gian và sức lực để soạn thảo ngân sách nếu bạn thiếu kỷ luật để đưa nó vào thực hiện. Bằng cách theo dõi các hành vi chi tiêu của mình bằng cách sử dụng ngân sách, bạn sẽ tránh được những thói quen như mua sắm bốc đồng.

Hãy để chúng tôi hướng dẫn bạn cách tạo sổ ràng buộc ngân sách của riêng bạn với bảng ngân sách hàng tháng MIỄN PHÍ và bảng kế hoạch có thể in được.

Nếu bạn hoàn toàn không biết bắt đầu từ đâu hoặc như thế nào, có những ứng dụng dành cho bạn. Tôi đề xuất ứng dụng EveryDollar, ứng dụng này có sẵn trên cả nền tảng Android và iOS và MIỄN PHÍ!

Bạn có biết hàng tháng bạn tiêu tốn bao nhiêu tiền xăng không? Bạn nên làm!

Liên quan:5 Bước Đơn giản để Tạo Ngân sách Mà Bạn sẽ Thực sự Sử dụng

Đó là ngày lĩnh lương yay! Đối với hầu hết mọi người, ngày lĩnh lương có nghĩa là đi mua sắm hoặc đi chơi đêm với bạn bè. Nếu bạn là một trong những người này, hãy cân nhắc việc trả tiền cho bản thân trước khi tiếp tục chi tiêu.

Đây là đặc điểm chung của nhiều người giàu. Nhưng trả tiền cho bản thân trước hết có nghĩa là gì? Hãy để tôi chia nhỏ cho bạn theo cách bạn có thể dễ hiểu.

Hầu hết mọi người có xu hướng thanh toán hóa đơn của họ trước, sau đó tiết kiệm bất kỳ số tiền nào còn lại. Đó là điều không nên nếu bạn muốn tận hưởng sự độc lập về tài chính.

Trước khi thanh toán hóa đơn, bạn cần tiết kiệm một phần thu nhập của mình và để tích lũy.

Dành ra bất kỳ phần trăm thu nhập nào mà bạn có thể chi trả được. Vào thời điểm bạn nhận được phiếu lương, hãy tiếp tục và gửi một số tiền cụ thể vào một tài khoản tiết kiệm riêng.

Bạn có thể kiểm tra với ngân hàng của mình và xem liệu bạn có thể tự động hóa quy trình này để loại bỏ cám dỗ chi tiêu hay không.

Để tăng đều đặn giá trị tài sản ròng của mình, bạn sẽ cần chi tiêu ít hơn và tiết kiệm nhiều hơn. Kiếm được nhiều hơn không nhất thiết có nghĩa là giá trị ròng cao hơn.

Nợ nần giống như cơn nghiện thuốc lá; một khi bạn đã mắc nợ thì khó mà thoát ra được. Tất nhiên, có một số “khoản nợ tốt” như thế chấp và các khoản vay dành cho sinh viên, nhưng việc tiếp tục nợ sẽ tạo ra nhiều nợ hơn - bạn không muốn điều đó nếu bạn sắp trở nên giàu có.

Hãy biến nó thành đơn hàng kinh doanh đầu tiên của bạn để thoát khỏi nợ nần. Tránh nợ xấu có lẽ là mẹo tài chính cá nhân quan trọng nhất trong danh sách này.

Đáng buồn thay, chúng ta đang sống trong một xã hội tập trung vào người tiêu dùng khiến chúng ta rất dễ chi tiêu quá mức. Kiểm soát chi tiêu của bạn để tránh lạm phát lối sống.

Khi bạn tiếp tục chi tiêu với mức độ hạn chế đã giúp bạn trở nên giàu có ngay từ đầu, bạn sẽ bảo toàn được sự giàu có của mình.

Bắt đầu bằng việc trả các khoản nợ có lãi suất cao và cố gắng tránh các khoản vay mới càng nhiều càng tốt. Chi tiêu cho những mong muốn trước mắt có thể ảnh hưởng xấu đến nhu cầu sau này của bạn.

Bạn không cần phải mua một chiếc túi xách hàng hiệu mới nhất hay một đôi giày sang trọng chỉ vì đồng nghiệp của bạn có một chiếc.

Hãy nhớ cuộc sống không phải là một cuộc cạnh tranh và so sánh là kẻ trộm của niềm vui; không sống vượt quá khả năng của bạn. Đừng nhầm lẫn chi phí thiết yếu với mong muốn của bạn.

Khi bạn theo đuổi những thứ bạn không cần, bạn sẽ đặt mình vào guồng quay tài chính.

Bạn có thể thất bại khi cố gắng gây ấn tượng với những người thậm chí không quan trọng trong cuộc sống của bạn. Thay vì chi tiêu số tiền khó kiếm được của bạn cho những đồ vật vật chất đắt tiền, hãy thử chi tiêu cho những trải nghiệm như những buổi sum họp gia đình.

Những người có được tất cả đều đã dành một khoảng thời gian và công sức đáng kể để kiếm được những gì họ có hoặc đang bị chôn vùi trong nợ nần. Đừng là người đến sau.

Một phần tốt những người giàu sống dưới mức của họ. Họ không lái những chiếc xe thể thao sáng bóng hay đeo trang sức đắt tiền.

Cũng trên tinh thần đó, bạn không nên rút ví quá nhanh chỉ để “nhét đầy”. Nếu bạn không đủ khả năng chi trả, hãy tiết kiệm một số tiền hàng tháng, tìm đến với một công việc mới hoặc kiếm một công việc mới trả nhiều tiền hơn để mua nó.

Đơn giản như thế! Khi bạn nhận được một số tiền lớn, tăng lương, tiền thưởng hoặc thừa kế, bạn nên tiếp tục sống như thể bạn kiếm được ít hơn số tiền bạn kiếm được.

Khi bạn sẽ nhận ra, sống không nợ nần là một trong những điều thông minh nhất mà bạn có thể làm về mặt tài chính. Như Dave Ramsey luôn nói “Hãy sống như không ai khác để bạn có thể sống như không ai khác.”

Vấn đề là nếu bạn sống có kỷ luật ngay bây giờ, bạn sẽ được hưởng những lợi thế đáng kinh ngạc sau này. Sử dụng tiền mặt thay vì thẻ tín dụng là một cách để không mắc nợ.

Thẻ tín dụng là virus của thế kỷ 21. Nếu bạn có nhiều thẻ tín dụng, hãy cân nhắc bỏ một số thẻ trong số đó. Hầu hết các khoản nợ thẻ tín dụng là kết quả của những tình huống uh-oh đó.

Bắt đầu xây dựng quỹ khẩn cấp ngay bây giờ để bạn có thể tránh sử dụng thẻ tín dụng của mình trong tương lai.

Mở một tài khoản tiết kiệm riêng và đóng góp thường xuyên vào đó, sử dụng số tiền này để sửa chữa xe hơi, thiết bị mới hoặc bất kỳ trường hợp khẩn cấp không lường trước nào khác.

Bạn cũng cần trở thành một người chi tiêu có ý thức bằng cách phân tích các mô hình chi tiêu của mình và tránh vung tiền vào những khoản không cần thiết.

Sau khi kiểm soát các khoản chi tiêu và tiết kiệm được một khoản thu nhập đáng kể, giờ là lúc bạn nên dồn tiền để làm việc.

Với các hệ thống phù hợp tại chỗ, bạn có thể tiết kiệm và đầu tư cho một tương lai tươi sáng. Khởi nghiệp có thể đáng sợ, nhưng để trở nên giàu có, bạn phải bước ra khỏi vùng an toàn của mình và biến mọi thứ thành hiện thực.

Có một số tài nguyên có thể giúp bạn bắt đầu. Bí quyết là hãy bắt đầu thực hiện các khoản đầu tư thông minh càng sớm càng tốt để bạn có thể thấy tiền của mình phát triển.

Không phải tháng sau, năm sau, hoặc sau khi tăng lương. Hiện nay! Như câu tục ngữ phổ biến của Trung Quốc, thời điểm tốt nhất để trồng một cái cây là 20 năm trước. Thời gian tốt nhất lần hai là bây giờ. Đầu tư là tất cả về việc chấp nhận rủi ro tài chính có tính toán.

Nếu bạn ước mơ nó, bạn có thể đạt được nó. Bạn có thể đầu tư một phần trăm khoản thanh toán của mình vào trái phiếu, quỹ giao dịch trao đổi (ETF), cổ phiếu và quỹ tương hỗ.

Tôi đầu tư một phần trăm thu nhập của mình vào quỹ chỉ số. Nếu kiên nhẫn, bạn có thể đầu tư vào những thứ xứng đáng với thời gian.

Đây có thể là những thứ như thẻ bóng chày, tác phẩm nghệ thuật hoặc bất động sản. Tìm hiểu lý do tại sao bất động sản là cách đầu tư ưa thích của tôi.

Bạn không cần phải là một chuyên gia tài chính để đầu tư - có những nhà tư vấn tài chính và nhà hoạch định tài chính cho điều đó.

Nếu bạn quyết định thuê một người nào đó để giúp bạn thực hiện các khoản đầu tư của mình, hãy chắc chắn thuê một người ủy thác, họ là những người duy nhất được pháp luật yêu cầu đặt lợi ích tốt nhất của bạn lên hàng đầu.

Một số cố vấn tài chính kiếm tiền bằng cách thuyết phục bạn đầu tư vào một số quỹ nhất định, bạn không muốn điều đó, bạn muốn một cố vấn đặt lợi nhuận tài chính của bạn lên trước họ, vì vậy hãy đảm bảo cố vấn tài chính của bạn là người được ủy thác.

Đánh giá lại mục tiêu của bạn hàng tháng để luôn đi đúng hướng.

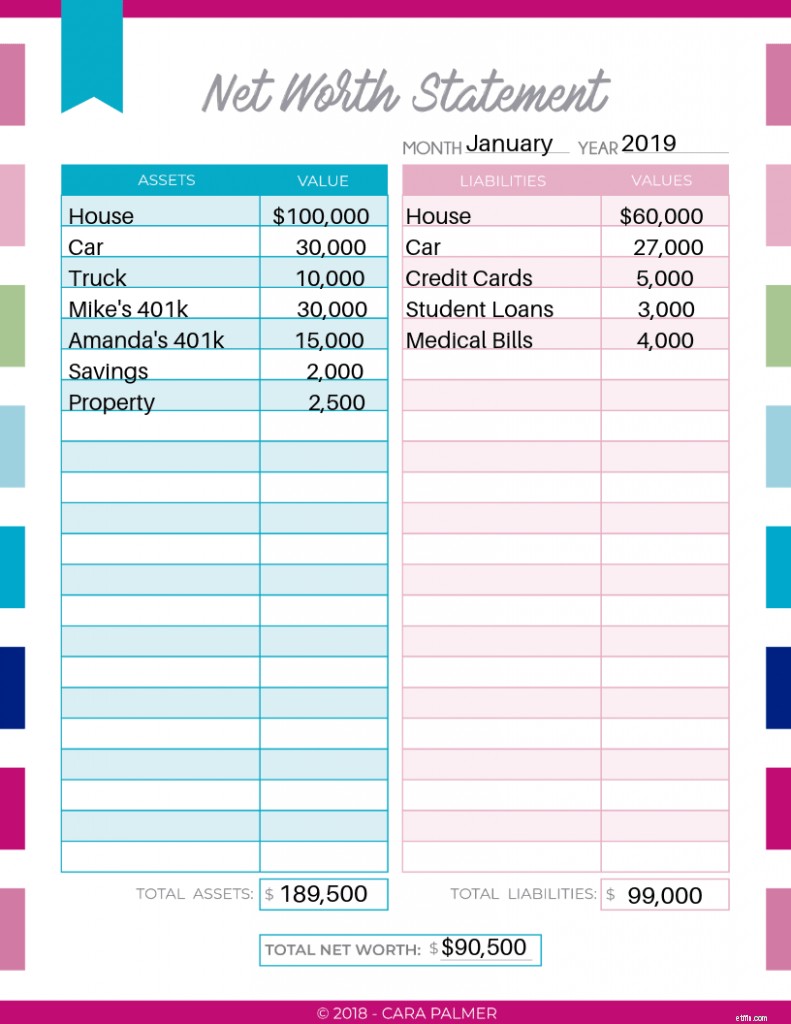

Giá trị ròng là giá trị của mọi thứ bạn sở hữu (tài sản của bạn), trừ đi số tiền bạn nợ (nợ phải trả của bạn). Tại sao giá trị ròng lại quan trọng?

Số tiền trong tài khoản séc và tài khoản tiết kiệm không phải là chỉ báo duy nhất về tình trạng tài chính của bạn. Giá trị tài sản ròng của bạn cho bạn thấy bức tranh lớn về sự giàu có của bạn.

Bạn có thể chỉ có 1.000 đô la trong tài khoản tiết kiệm nhưng giá trị thực của bạn có thể là 300.000 đô la, đó là lý do tại sao điều quan trọng là phải nhìn vào bức tranh toàn cảnh.

Tôi theo dõi giá trị tài sản ròng của mình hàng tháng bằng ứng dụng Vốn cá nhân.

Theo The Simple Dollar, ứng dụng Vốn cá nhân là một trong những công cụ tài chính cá nhân tốt nhất cho năm 2018. Chỉ cần liên kết tài khoản tài chính của bạn với ứng dụng và ứng dụng sẽ tự động theo dõi giá trị tài sản ròng của bạn.

Ứng dụng cho phép tôi chỉ cần đăng nhập và xem tất cả thông tin tài chính của mình một cách nhanh chóng và dễ dàng ở một nơi; séc, tiết kiệm, thế chấp, cổ phiếu, xe cộ và tài sản cho thuê của tôi.

Tôi sẽ chỉ cho bạn cách tự tính toán giá trị tài sản ròng của bạn. Tất nhiên, bạn có thể sử dụng ứng dụng hoặc máy tính giá trị ròng để nhanh chóng tìm ra giá trị tài sản ròng của mình.

Nhưng để thực sự hiểu tài chính của bạn và tận dụng tối đa thông tin cần thiết, bạn phải biết cách tự tính toán giá trị tài sản ròng của mình.

Bạn có thể tải xuống trình theo dõi giá trị ròng MIỄN PHÍ tại đây và điền vào các số của bạn khi chúng tôi thực hiện các bước để tính giá trị ròng của bạn.

Liệt kê số dư hiện tại của tất cả tài sản của bạn, bao gồm:

Để tìm giá trị hiện tại của ngôi nhà của bạn (giá bạn sẽ bán nó cho ngày hôm nay), hãy sử dụng Zillow hoặc một trang web tương tự để xác định giá trị hiện tại của nó.

Nếu bạn mới mua căn nhà của mình, bạn có thể liệt kê giá mua theo giá trị hiện tại.

Để xác định giá trị chiếc xe của bạn, hãy truy cập trang web Kelly Blue Books và nhập thông tin của bạn. Đừng quá lo lắng về việc kiếm được số tiền chính xác, bạn chỉ muốn ở trong sân chơi bóng.

Bạn có bao gồm 401 nghìn giá trị ròng không? Có, liệt kê giá trị hiện tại là 401k của bạn. Mặc dù số tiền này phải chịu thuế khi bạn rút ra, bạn vẫn liệt kê giá trị hiện tại của 401k.

Bây giờ bạn có tất cả số tiền từ tài sản của mình, bạn có thể liệt kê chúng trên bảng theo dõi giá trị ròng bên dưới tài sản.

Nếu bạn không in nó ra, chỉ cần liệt kê tất cả nội dung của bạn trong một cột trên một mặt giấy của bạn. Khi bạn đã liệt kê mọi thứ, hãy cộng lại tất cả và đặt số tiền dưới “tổng tài sản hiện tại”.

Bây giờ, bạn cần liệt kê tất cả các khoản nợ của mình, (số tiền bạn nợ) bao gồm:

Liệt kê từng khoản nợ của bạn trong cột nợ phải trả với số tiền bạn nợ cho từng khoản nợ. Đảm bảo rằng bạn liệt kê tổng số tiền bạn nợ chứ không phải khoản thanh toán hàng tháng của bạn.

Nếu bạn vẫn còn nợ 10.000 đô la tiền mua xe và khoản thanh toán hàng tháng của bạn là 600 đô la, bạn ghi 10.000 đô la cho chiếc xe của mình. Cộng tất cả mọi thứ và liệt kê nó dưới tổng nợ phải trả.

Bây giờ, chỉ cần trừ tổng số nợ của bạn khỏi tổng tài sản để có được giá trị tài sản ròng của bạn.

Đối với ví dụ này, chúng tôi sẽ giả định rằng Mike và Amanda là một cặp vợ chồng ở độ tuổi bốn mươi.

Sau đây là danh sách những thứ mà cặp đôi này sở hữu cũng như món nợ mà họ có.

Tải xuống trình theo dõi giá trị ròng như công cụ ở trên để theo dõi giá trị tài sản ròng của bạn.

Bảo hiểm không phải là thứ mà mọi người thích nghĩ đến, nhưng nó là một phần cần thiết để xây dựng sự giàu có. Nếu điều gì đó xảy ra với bạn hoặc vợ / chồng của bạn, bạn cần phải có kế hoạch trang trải khoản thu nhập bị mất.

Đừng để gia đình bạn mất tất cả vì bạn không lập kế hoạch. Có nhiều lựa chọn khi nói đến bảo hiểm, vì vậy hãy làm bài tập về nhà trước khi chọn một gói.

Nếu bạn cần trợ giúp để bắt đầu, hãy xem xét một trang web môi giới trực tuyến như Policygenius. Bảo hiểm nhân thọ có thể bảo vệ gia đình bạn khỏi thảm họa tài chính.

Khi bạn còn trẻ và khỏe mạnh, lập kế hoạch bất động sản có lẽ là điều cuối cùng trong đầu bạn nhưng đó là một phần quan trọng trong kế hoạch tài chính của bạn.

Có ý chí đảm bảo rằng gia đình của bạn nhận được nhiều tiền hơn và họ nhận được nó nhanh hơn. Thuế và chi phí cũng có thể được giảm bớt bằng cách lập kế hoạch di sản.

Kế hoạch của bạn phải bao gồm di chúc hoặc ủy thác, giấy ủy quyền lâu dài, chỉ định người thụ hưởng, thư ý định, giấy ủy quyền chăm sóc sức khỏe và chỉ định giám hộ.

Bạn có thể bắt đầu lập kế hoạch nghỉ hưu càng sớm thì càng tốt. Khi bạn tổng hợp ngân sách của mình, hãy chắc chắn bao gồm cả kế hoạch nghỉ hưu.

Số tiền bạn cần đầu tư sẽ phụ thuộc vào mục tiêu nghỉ hưu và độ tuổi của bạn. Quyết định xem bạn sẽ đầu tư vào 401k hay Roth IRA. Các lựa chọn đầu tư bạn thực hiện bây giờ sẽ ảnh hưởng đến các khoản thuế bạn phải trả khi nghỉ hưu.

Không có người giàu nào có một nguồn thu nhập duy nhất; trung bình một triệu phú có 7 dòng thu nhập. Công việc toàn thời gian của bạn có thể không phải lúc nào cũng ở đó và những thay đổi trong nền kinh tế có thể ảnh hưởng đến thu nhập và chi phí của bạn.

Cuộc sống có lúc không thể đoán trước được; bạn không kiểm soát được điều đó. Thay vì sống từ tiền lương này sang tiền lương khác, hãy phân tán rủi ro để có nhiều nguồn thu nhập.

Đa dạng hóa các nguồn thu nhập của bạn bằng cách hối hả phụ, mua đồ để bán kiếm tiền hoặc làm công việc bán thời gian thứ hai. Đảm bảo bạn đang được trả những gì xứng đáng, luôn thương lượng mức lương của bạn.

Có vô số cơ hội ngoài kia, vì vậy hãy cố gắng theo đuổi đam mê, kỹ năng hoặc sở thích phù hợp với bạn. Đó có thể là một doanh nghiệp nhỏ, cho thuê tài sản hoặc dạy kèm trực tuyến.

Với một nửa số người Mỹ đang lo lắng về tình trạng tài chính hiện tại của họ, bây giờ là thời điểm tốt nhất để đảm bảo tương lai của bạn bằng cách bổ sung ngân sách của bạn.

Nếu bạn muốn trở nên giàu có, bạn phải suy nghĩ và hành động như một người giàu. Khi bạn biết rõ hơn bạn làm tốt hơn. Nhiều người giàu không phải lúc nào cũng giàu; họ bắt đầu từ phía dưới và làm việc theo cách của họ.

Họ đã chọn để học hỏi và phát triển liên tục. Khi đối mặt với thách thức, họ tìm kiếm lời khuyên từ các chuyên gia tài chính. Hầu hết họ đều rất vui khi chia sẻ những lời khuyên mà họ dành cho những người trẻ tuổi của mình để truyền cảm hứng cho những người khác.

Tìm một người cố vấn về tiền bạc để học hỏi và khám phá những ý tưởng mới. Mạng của bạn là giá trị ròng của bạn. Những người xung quanh bạn quan trọng hơn bạn nghĩ.

Giá trị ròng của bạn phản ánh giá trị của vòng kết nối của bạn. Giữ một nhóm nhỏ gồm những cá nhân có cùng chí hướng để tăng thu nhập và mở rộng tư duy của bạn.

Bạn cũng có thể nhận các mẹo về tài chính cá nhân từ các podcast tài chính cá nhân, video YouTube, sách và tạp chí tài chính, các khóa học trực tuyến, hội thảo và thảo luận trực tiếp.

Hiểu biết về tài chính sẽ giúp bạn áp dụng kiến thức của mình vào thực tế. Bạn càng có nhiều trí tuệ về tài chính, bạn càng có nhiều khả năng kiếm được, tiết kiệm và đầu tư.

Để làm cho năm nay trở nên sinh lợi nhất của bạn, bạn có thể phải thực hiện một vài điều chỉnh.

Như đã đề cập, bạn không thể trở nên giàu có trong một sớm một chiều, nhưng khi bạn hy sinh và làm việc bền bỉ để đạt được các mục tiêu tài chính của mình, bạn sẽ tận hưởng chuyến đi hoang dã được gọi là cuộc sống này.

Một ngày nào đó, bạn có thể thấy mình phải đối mặt với những vấn đề của người giàu như "Tôi nên đậu chiếc Ferrari của mình ở đâu" hoặc "Tôi có nên mua một hòn đảo của riêng mình không?" Vấn đề của người giàu hả?

Hãy cho tôi biết bạn đang tập trung vào mẹo tài chính cá nhân nào trong phần nhận xét bên dưới!