Cải thiện khả năng sử dụng tiền thông minh của bạn bằng những thay đổi nhỏ mang lại lợi nhuận lớn.

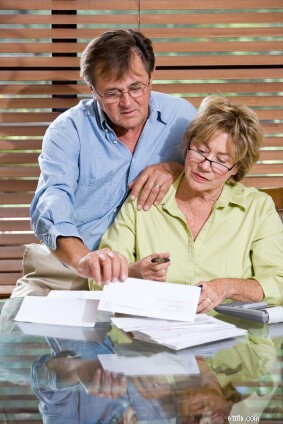

Hỏi:Chúng tôi đã nghỉ hưu cách đây 5 năm ở tuổi 60 mà không gặp vấn đề gì về tài chính hay nợ nần nhiều, và mọi thứ vẫn ổn cho đến khi suy thoái kinh tế. Quỹ RRSP của chúng tôi bị ảnh hưởng khá lớn và chúng tôi chuyển tiền của mình sang những khoản đầu tư có lãi suất thấp nhưng an toàn. Lẽ ra chúng tôi nên giảm số tiền rút RRSP hàng năm nhưng đã không làm như vậy. Chúng tôi sở hữu căn nhà phố của mình nhưng nợ hạn mức tín dụng 30.000 USD. Chúng tôi lo lắng mình sẽ hết tiền sau 10 năm nữa; chúng tôi cần giúp đỡ!

A:4 năm qua thật là khó khăn đối với những người thích bạn, phụ thuộc vào RRSP của họ để tài trợ cho việc nghỉ hưu của họ. Bạn sẽ cần thực hiện một số thay đổi và quyết định để đưa kế hoạch nghỉ hưu của mình trở lại đúng hướng. Dưới đây là một số điều bạn có thể làm để bắt đầu:

A:4 năm qua thật là khó khăn đối với những người thích bạn, phụ thuộc vào RRSP của họ để tài trợ cho việc nghỉ hưu của họ. Bạn sẽ cần thực hiện một số thay đổi và quyết định để đưa kế hoạch nghỉ hưu của mình trở lại đúng hướng. Dưới đây là một số điều bạn có thể làm để bắt đầu:

Gặp gỡ người lập kế hoạch tài chính của bạn để đánh giá lại danh mục đầu tư của bạn. Thận trọng với quỹ hưu trí của bạn là điều thông minh; quá thận trọng có nghĩa là sống ít hơn rất nhiều mỗi năm. Hãy tìm sự cân bằng phù hợp để có đủ tiền đáp ứng nhu cầu của bạn và giúp bạn yên tâm.

Hãy xem xét kỹ ngân sách của bạn với mục tiêu cắt giảm chi phí để sống trong mức thu nhập hưu trí đã điều chỉnh của bạn. Nếu bạn không chắc chắn nên bắt đầu từ đâu, tôi khuyên bạn nên gặp một trong những Cố vấn của chúng tôi để được trợ giúp.

Ngắt kết nối hạn mức tín dụng khỏi thẻ ATM của bạn; việc tránh sử dụng tín dụng sẽ dễ dàng hơn rất nhiều nếu bạn không dễ dàng tiếp cận nó. Trước khi bạn nghỉ hưu, việc trả nợ có thể dễ dàng hơn. Tuy nhiên, khi nghỉ hưu, nguyên tắc vàng là chỉ sử dụng tín dụng vì sự an toàn và thuận tiện; không bao giờ mang theo cân.

Hãy cân nhắc quay lại làm việc bán thời gian với mục tiêu trả hết hạn mức tín dụng của bạn sau 3 năm hoặc ít hơn. Kinh nghiệm là thứ bạn không thể có được ở trường và luôn được các nhà tuyển dụng yêu cầu cao. Sau khi hoàn thành việc này, hãy cân nhắc làm việc thêm 1 – 2 năm nữa để tích lũy tiền tiết kiệm nhằm quản lý chi phí lớn hoặc các chi phí phát sinh ngoài dự kiến.

Nếu bạn đang giúp đỡ những đứa con đã trưởng thành của mình về mặt tài chính, đã đến lúc giúp chúng hiểu những thay đổi bạn cần thực hiện để có thể tận hưởng những năm tháng vàng son của mình. Việc giúp con bạn học hỏi từ những hành động bạn đang thực hiện sẽ giúp chúng chuẩn bị tốt hơn cho việc nghỉ hưu của chính chúng, điều này sẽ đến sớm hơn chúng nghĩ.

Hành động thay vì lo lắng về tình hình tài chính và các vấn đề nợ nần sẽ giúp việc nghỉ hưu của bạn trở lại đúng hướng và khiến những năm tháng vàng son của bạn thực sự là vàng son.

<

Đang tìm cách quay lại đúng hướng?

Hãy bắt đầu ngay hôm nay bằng cách đặt lịch hẹn để nói chuyện với một trong những cố vấn tín dụng của chúng tôi. Chúng tôi rất sẵn lòng trả lời câu hỏi và trợ giúp bạn. Tất cả các cuộc hẹn của chúng tôi đều miễn phí, bí mật và không phán xét.

Bảng phân tích các danh mục cho ngân sách của bạn và số tiền chi tiêu cho từng loại chi phí.

Một phần thiết yếu của việc xây dựng ngân sách là theo dõi số tiền bạn thực sự chi tiêu. Đây là cách thực hiện.

Bạn đang băn khoăn về cách tốt nhất và nhanh nhất để thoát khỏi nợ nần? Dưới đây là 12 mẹo hàng đầu.Bài viết liên quan

Hướng dẫn lập ngân sách

Theo dõi chi tiêu của bạn

Thoát khỏi nợ nần

Lãi suất cạnh tranh là gì?

Elon Musk &Bitcoin:Thông tin mới nhất về cổ phiếu của Tesla là gì?

Làm thế nào để chuẩn bị cho mùa thuế

Tôi muốn nói rằng bạn không phải là điểm tín dụng của bạn, nhưng trong trường hợp của Michelle Singletary, nhà báo của chuyên mục Washington Post, bạn có thể muốn như vậy.

Cách Tìm Cổ phiếu để Giao dịch Swing