Nếu bạn là một phụ nữ ở Hoa Kỳ A, bạn có thể đã trưởng thành với một số thông điệp mâu thuẫn về tài chính cá nhân.

Hãy nghĩ đến Belle trong Beauty and the Beast của Disney.

Cô ấy là một nữ anh hùng vì tâm hồn độc lập, đạo đức làm việc tuyệt vời, trí tuệ tò mò và cá tính mạnh mẽ của cô ấy.

Nhưng cuối cùng cô ấy chỉ thực sự giàu có và hạnh phúc trong một lâu đài ma thuật bởi vì cô ấy đã phát triển mối quan hệ mật thiết với kẻ bắt cóc lập dị của mình. Bài học tuyệt vời, phải không?

Vô số cuốn sách, bộ phim và chương trình truyền hình nổi tiếng vẫn mang cùng một thông điệp cơ bản dành cho phụ nữ:Làm việc chăm chỉ, có học thức, luôn xinh đẹp hoàn mỹ và một người chồng giàu có sẽ tìm thấy bạn và lo tiền điện (hoặc cung cấp một nhảy múa, nói chuyện với chân nến để thắp sáng ngôi nhà khổng lồ của bạn).

Nhưng điều đó thực tế đến mức nào? Ừm, không phải lắm.

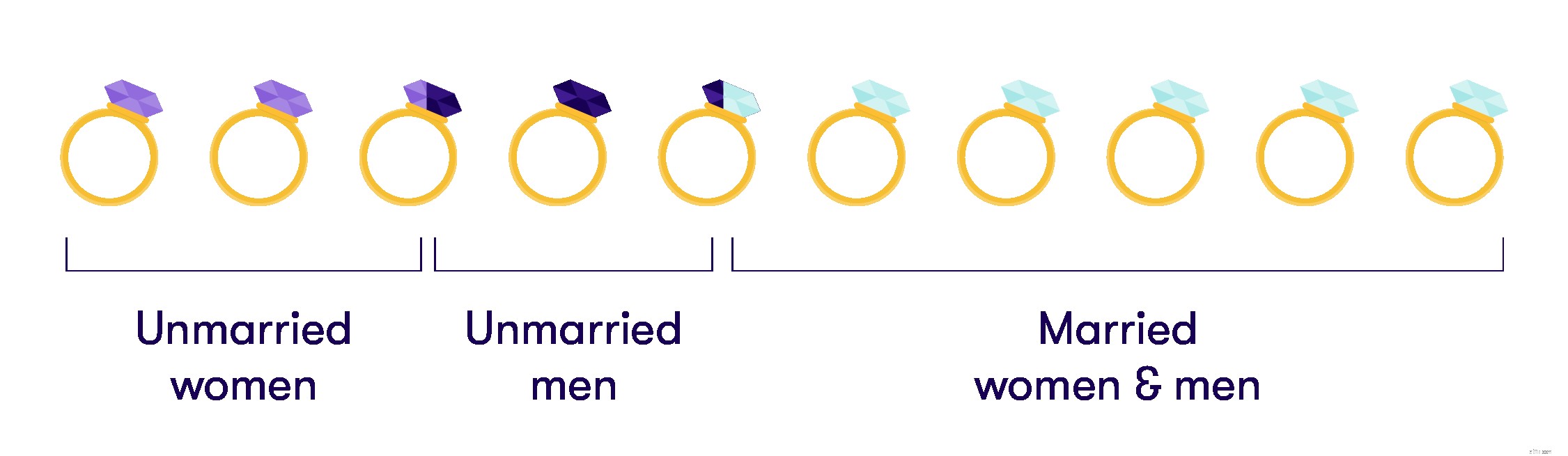

Có 110 triệu người chưa kết hôn ở Mỹ từ 18 tuổi trở lên vào năm 2016, theo dữ liệu gần đây nhất từ Cục điều tra dân số Hoa Kỳ. Con số đó chiếm 45,2% tổng số cư dân Hoa Kỳ trên 18 tuổi. Và trong số đó, 53,2% là phụ nữ.

Vì vậy, nếu bạn là một phụ nữ độc thân, bạn đang ở trong một công ty tốt. Và rất có thể bạn phải trả những hóa đơn chết tiệt của chính mình.

Người ta thường chấp nhận rằng con trai nên tự trang trải cho mình về mặt tài chính. Đó là một dấu hiệu của nam tính đương đại thông thường để “độc lập về tài chính” như một người đàn ông. Không phải lúc nào chúng tôi cũng dạy cho các cô gái cùng một bài học. Họ có thể không biết mình sẽ phải đấu tranh để được trả công bình đẳng như thế nào khi vào làm việc.

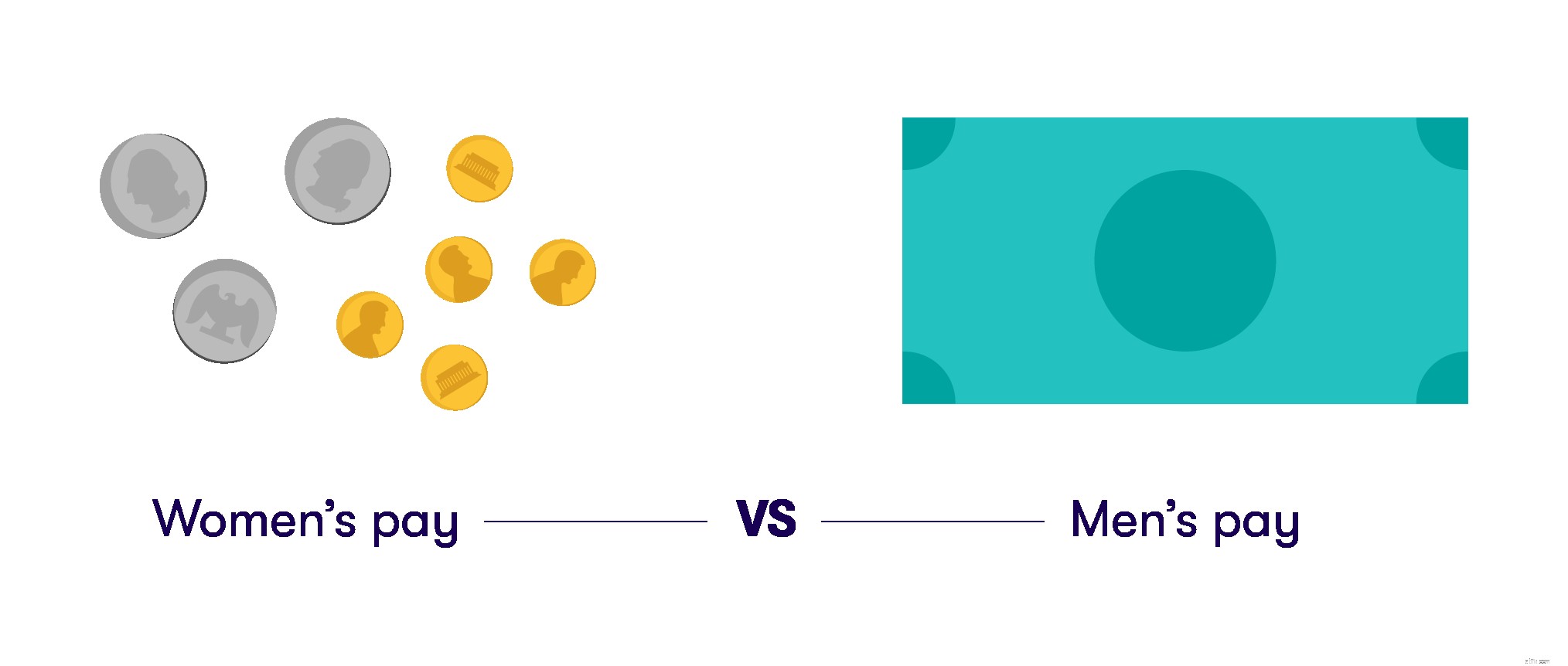

Đây là một vấn đề lớn khi nhiều doanh nghiệp chắc chắn không coi trọng công việc của phụ nữ ngang bằng với công việc của nam giới. Theo dữ liệu của Cục điều tra dân số Hoa Kỳ, trung bình, một phụ nữ Mỹ kiếm được 80,5 xu cho mỗi đô la mà một người đàn ông kiếm được. Thu nhập trung bình hàng năm của phụ nữ thấp hơn 10.086 đô la so với nam giới.

Khoảng cách rộng hơn nhiều khi chúng ta nhìn vào mức lương cho phụ nữ da màu so với đàn ông da trắng. Và trong khi nhiều phụ nữ (và một số đồng minh nam tốt) ủng hộ sự thay đổi, chúng tôi cũng phải được đầu tư nhiều hơn vào tương lai tài chính của chính mình.

Bây giờ, tôi không nói rằng bạn sẽ không kết hôn với một người đàn ông giàu có (hoặc một người cực kỳ, cực kỳ giàu có thuộc bất kỳ giới tính nào!) Tôi chỉ nói rằng bạn không nên phụ thuộc vào nó.

Có thu nhập và tiền tiết kiệm của riêng bạn, hy vọng sẽ giúp bạn cảm thấy mạnh mẽ hơn, tự tin hơn và ít phụ thuộc hơn khi bắt đầu có một mối quan hệ nghiêm túc.

Có thể bạn không kiếm được tiền từ các hoàng tử (hoặc công chúa) Disney mê hoặc, nhưng bạn có thể bắt đầu đối phó với thực tế tài chính thực tế của mình ngay tại đây và ngay bây giờ, bất kể ước mơ của bạn cho tương lai hay tiếc nuối về quá khứ.

Dưới đây là một số mẹo đơn giản có thể giúp bạn tiếp tục kế hoạch tài chính cho một quý cô độc thân khó tính của mình.

Tác động tích cực của lãi suất kép là có thật và nó rất mạnh mẽ. Bạn có thể tự mình thiết lập Roth hoặc IRA truyền thống — tôi đã làm khi còn là một người làm nghề tự do toàn thời gian.

Nhưng một số công ty cung cấp 401 (k) và sẽ phù hợp với khoản đóng góp của bạn lên đến một số tiền nhất định (thường là 4%). Giả sử bạn nhận được một khoản tiền lương thường xuyên và bạn chọn đóng góp 10% của mỗi khoản tiền lương cho khoản tiền 401 (k), trước thuế của mình. Công ty sẽ tương ứng với 4% đóng góp của bạn. Họ đang cung cấp cho bạn tiền miễn phí! Điều đó thật tuyệt!

Bạn sẽ không thể khai thác vào quỹ đó cho đến khi bạn đạt đến một độ tuổi nhất định, ít nhất là không trừ khi bạn muốn chịu các khoản phạt, thuế và phí rất cao. Nhưng đó là tài khoản tiết kiệm siêu năng lực của bạn dành cho một bà già sành điệu. Nhờ ai đó trong phòng Nhân sự hướng dẫn bạn qua các lựa chọn khác nhau hoặc sử dụng các công cụ trực tuyến mà họ có thể sẽ cung cấp cho bạn

Và hãy đảm bảo rằng, trong trường hợp không chắc chắn rằng bạn sớm ngắt cuộn dây sinh tử này, 401 (k) của bạn sẽ được dành cho người thân yêu.

Dưới đây là một loạt câu hỏi để bạn phát huy trí tưởng tượng. Chúng tôi sẽ làm việc ngược lại, điều này có thể cảm thấy hơi kỳ quặc, nhưng hy vọng sẽ giúp não bộ của bạn hoạt động tốt.

Kiểm tra câu trả lời của bạn cho các câu hỏi trên. Đi bộ khỏi chúng trong một tuần và quay trở lại với chúng. Chỉnh sửa và sửa đổi khi cần thiết. Sau đó, có thể mua một cuốn sách hữu ích, hoặc thậm chí tìm kiếm một nhà lập kế hoạch tài chính (CFP) được chứng nhận, một người được đào tạo về nghệ thuật giúp người lớn kiếm đúng tiền của họ. Nhiều CFP giải quyết vấn đề lập kế hoạch bất động sản, đầu tư và hơn thế nữa. Họ thường không hiểu rõ về việc lập ngân sách hàng ngày.

Hoặc nhiều hơn một cuốn sách hay! Hãy thử một trong những thứ sau:“Young, Fabulous and Broke;” của Suze Orman; Allen Carr’s “Thoát khỏi nợ ngay bây giờ”; Anna Newell Jones’s “Hướng dẫn sống không mắc nợ” của người Spender; hoặc điều gì đó xảy ra để thu hút bạn trong hiệu sách. Dành riêng, quyên góp hoặc bán những cuốn sách không phù hợp với khả năng của bạn. Đọc và đọc lại những điều đã làm!

Tôi phải mất đến giữa tuổi ba mươi để bắt đầu thực hiện điều này, nhưng cho dù bạn trẻ hơn hay lớn hơn, thì đây là thời điểm thích hợp để bắt đầu!

Vì vậy, đừng né tránh nhìn vào thực tế như tôi đã làm trong nhiều năm — hãy bắt đầu thực hiện các bước nhỏ, hợp lý ngay bây giờ để tiết kiệm và cung cấp cho sức khỏe và hạnh phúc của chính bạn.

Flying Solo:5 chiến lược tài chính mà mọi phụ nữ nên biết

6 điều cần cân nhắc nếu bạn là một người phụ nữ mạnh mẽ, độc lập (và độc thân)

Cách chuẩn bị tài chính để rời khỏi đối tác lạm dụng

Những thách thức mà phụ nữ gốc Tây Ban Nha phải đối mặt khi bắt đầu và cách vượt qua chúng

Làm thế nào để tránh gian lận khi ngân hàng trực tuyến