Nếu bạn chưa từng sống dưới một tảng đá, bạn sẽ nghe nói về tranh chấp thương mại đang diễn ra giữa hai quốc gia siêu cường - Hoa Kỳ và Trung Quốc.

Trên thực tế, tình hình ngày càng trở nên tồi tệ hơn khi Trung Quốc đe dọa sẽ trả đũa nếu Washington tiếp tục thực hiện kế hoạch tăng thuế đối với hàng nhập khẩu bổ sung của Trung Quốc vào ngày 1 st Tháng 9 năm 2019.

Chúng tôi cũng có những sự kiện chưa từng có xảy ra trên toàn cầu; như các cuộc biểu tình ở Hồng Kông, Brexit sắp tới vào ngày 31 tháng 10 năm 2019.

Tất cả trong khi Triều Tiên bắt đầu thử tên lửa của mình… .cũng như vậy.

Với tất cả những điều đó, nhiều nhà đầu tư đang cảnh giác với một cuộc suy thoái sắp xảy ra và suy nghĩ kỹ về câu hỏi này: “Tôi có nên bảo lãnh khỏi thị trường chứng khoán ngay bây giờ không?”

Câu trả lời không hoàn toàn đơn giản.

Nói chung, khi chúng tôi nói rằng chúng tôi muốn thoát khỏi thị trường chứng khoán ngay bây giờ và quay trở lại trong thời gian thị trường phục hồi, chúng tôi thực sự đang định thời điểm cho thị trường.

Tuy nhiên, theo một báo cáo của Dalbar, hậu quả của việc cố gắng dự báo thị trường đã dẫn đến một số kết quả tồi tệ như sau:

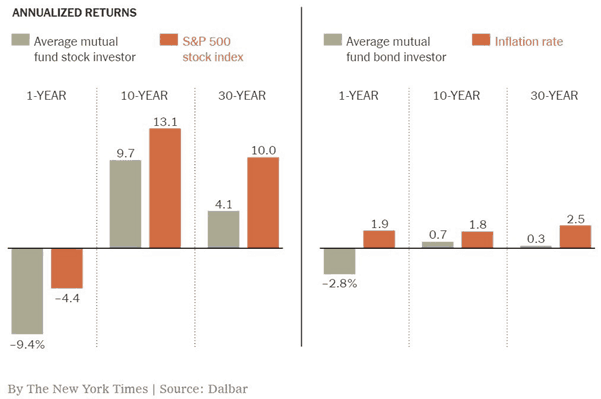

Nếu bạn nhìn vào biểu đồ trên, nhà đầu tư quỹ tương hỗ trung bình đã hoạt động kém hiệu quả trên thị trường đối với cả cổ phiếu và trái phiếu, có thể là trong 1 năm, 10 năm hoặc thậm chí 30 năm .

Điều này kể một câu chuyện đơn giản - nhà đầu tư bình thường rất kinh khủng trong việc xác định thời điểm thị trường và chỉ nên giữ và ngồi chặt ngay cả khi trải qua các cuộc suy thoái.

Mặt khác, mặc dù khái niệm 'mua và giữ' nghe có vẻ tốt về lý thuyết, nhưng nó không đơn giản để thực hiện khi bạn tính đến hồ sơ đầu tư của mỗi cá nhân.

Điều này là do không phải nhà đầu tư nào cũng sử dụng cùng một chiến lược hoặc có đủ ‘bụng’ để ngồi trải qua mọi biến động của thị trường mà vẫn ngủ ngon nếu số tiền tiết kiệm cả đời của anh ta đã bị cắt giảm một nửa.

Tại sao? Hồ sơ đầu tư cá nhân của bạn rất quan trọng.

Khi bắt đầu, mọi nhà đầu tư cần phải biết về hồ sơ đầu tư duy nhất của mình bao gồm các yếu tố cá nhân bao gồm:

Trên đây là bài tập quan trọng mà mọi nhà đầu tư nên trải qua khi đầu tư. Hiểu rõ bản thân sẽ giúp bạn chuẩn bị tinh thần khi mọi thứ trở nên xấu đi trên thị trường tài chính.

Nếu bạn đã đầu tư được một thời gian, bạn sẽ thấy rằng có rất nhiều chiến lược đầu tư - Đầu tư giá trị, Đầu tư tăng trưởng, Chơi cổ tức, Giao dịch theo xu hướng, Theo xu hướng và thậm chí cả giao dịch tiền điện tử.

Các loại chiến lược đầu tư khác nhau sẽ diễn ra rất khác nhau khi thị trường trở nên khó khăn.

Ví dụ:các nhà đầu tư giá trị có thể nhảy vào thị trường để kiếm món hời trong khi các nhà giao dịch theo Xu hướng có thể bán khống thị trường để hưởng lợi từ suy thoái.

Một điều tôi nhận thấy là nhiều nhà đầu tư ở Singapore đã và đang áp dụng hình thức đầu tư cổ tức do sự phổ biến rất nóng về REITs; được thúc đẩy bởi lợi nhuận từ cổ tức được miễn thuế của quốc gia.

Trên thực tế, nhiều blogger tài chính liên quan đến việc đầu tư cổ tức đã có những đánh giá tích cực về họ. Một trong số họ đã tìm cách nghỉ hưu sớm ở tuổi 39 không ai khác chính là Christopher Ng. Bạn có thể xem triết lý đầu tư của anh ấy tại đây.

Do đó, nhóm các nhà đầu tư cổ tức này sẽ phải chú ý đến lãi suất tăng vì nó sẽ khiến chi phí lãi vay của REIT tăng cao và phân phối giảm xuống nếu nó cũng bị ảnh hưởng bởi nền kinh tế tổng thể tồi tệ.

Mặc dù chúng ta luôn nghe nói rằng tốt hơn là nên đầu tư về lâu dài, nhưng tất cả chúng ta đều có những cam kết và tính khí tài chính khác nhau.

Nói chung, một nhà đầu tư cần biết anh ta được đầu tư trong bao lâu và anh ta đầu tư vào nó để làm gì.

Đây là những câu hỏi đáng được trả lời trước khi bạn quyết định đầu tư.

Mức độ chấp nhận rủi ro đo lường mức độ bạn có thể chấp nhận rủi ro trong thời gian nghịch cảnh hay nói một cách đơn giản, đó là “ nỗi sợ mất tiền ”.

Những người khác nhau tiếp cận và quản lý rủi ro theo những cách khác nhau. Một số cực kỳ bảo thủ trong khi những người khác có thể cực kỳ hung hăng. Thậm chí, có một số người là những con bạc khó chết và coi thị trường chứng khoán như một sòng bạc.

Chỉ có bạn mới biết bạn thực sự là ai trong sâu thẳm.

Sẽ cực kỳ khó khăn đối với một người không hiểu rõ về bạn để giới thiệu cách hành động của bạn khi mọi thứ bắt đầu diễn ra.

Ví dụ, hãy tưởng tượng một cổ phiếu cụ thể giảm 20% và một trong những người bạn của bạn nói rằng bạn nên mua nhiều hơn để giảm mức trung bình.

Nhưng bạn đang nôn nao trong bụng khi chỉ nhìn vào khoản lỗ 20% và nghĩ xem liệu bạn có nên cắt lỗ thay thế hay không. Trong khi đó, một nhà giao dịch đang bán khống cổ phiếu do giá cổ phiếu cắt xuống dưới một số chỉ báo kỹ thuật quan trọng.

Khi ngoại suy ví dụ trên, chúng ta có thể có được cảm nhận chung về cách cung / cầu của thị trường chứng khoán hoạt động, đặc biệt là trong thời kỳ thị trường suy thoái.

Do đó, mức độ chấp nhận rủi ro của bạn đóng một vai trò quan trọng ở đây trong việc xác định liệu bạn có thể ngủ ngon vào ban đêm khi tất cả các tin tức khủng khiếp đang phát sóng không ngừng.

Ngoài ra, bạn phải hiểu rằng hồ sơ rủi ro của bạn không phải là tĩnh. Nó thay đổi khi bạn già đi, khôn ngoan hơn và bắt đầu có kinh nghiệm đầu tư. Những năm đầu tiên đầu tư thường là giai đoạn khó khăn nhất vì đường học tập của bạn rất dốc.

Đầu tiên, biến động 10% trong cổ phiếu có thể khiến bạn kinh ngạc nếu bạn mới bắt đầu đầu tư; nhưng nó có thể sẽ không có tác động mạnh như vậy đối với một nhà đầu tư có kinh nghiệm khác, người đã ‘thấy tồi tệ hơn nhiều’.

Chúng tôi đối xử với rủi ro hơi khác một chút. Bạn có thể đọc cảm giác của chúng tôi sau khi giá cổ phiếu của một thứ mà chúng tôi đầu tư vào bị sụt giảm, cuối cùng chúng tôi cảm thấy nó phi lý như thế nào và cách chúng tôi quyết định nắm giữ.

Đó cũng không phải là lần duy nhất. Do đó, rủi ro cũng được xác định bởi độ sâu kiến thức của bạn.

Tôi sẽ cho bạn một ví dụ.

Nhà đầu tư không hiểu biết những người không biết gì về các khoản đầu tư giá trị và mua theo lời giới thiệu của các nhà môi giới, bạn bè, các mẹo hấp dẫn hoặc thậm chí đọc blog (như blog này) sẽ không thể nói, “ Tôi sẽ nắm giữ vì các nguyên tắc cơ bản vẫn chưa xấu đi ”Khi thấy các khoản đầu tư của anh ấy tăng như thế này, và như thế này.

Trong cả hai trường hợp, các nguyên tắc cơ bản của doanh nghiệp khuyến khích chúng tôi không cắt lỗ và bỏ chạy. Và trong cả hai trường hợp, vì chúng tôi biết các nguyên tắc cơ bản vẫn chưa đi xuống, chúng tôi đã có thể giữ vị trí của mình với niềm tin và cuối cùng chuyển lợi nhuận.

Do đó, rủi ro cũng là thước đo mức độ bạn biết.

Đầu tư không được thực hiện trong chân không. Tất cả chúng ta đều chỉ là những sinh vật phàm trần với tình hình tài chính vô cùng khác nhau.

Một người già 70 tuổi về hưu không còn làm việc chắc chắn là người không thích rủi ro hơn so với một người 28 tuổi có thể tiếp tục nhận lương trong 30 năm tới.

Người về hưu còn rất nhiều thứ để mất với cơ sở tài sản khổng lồ của mình.

Anh ta có thể sẽ không thể phục hồi sau cú đánh lớn vào danh mục đầu tư của mình khi tuổi thọ của anh ta đang bị đe dọa.

Hãy tưởng tượng anh ta đã tích lũy được một khoản tiền khổng lồ 1 triệu đô la và cuộc suy thoái kéo danh mục đầu tư của anh ta xuống 50%. Quy mô danh mục đầu tư của anh ấy hiện được định giá là 500.000 đô la và anh ấy chỉ có thể sống hết thời gian nghỉ hưu dựa trên số tiền mới hiện tại.

Mặt khác, nhiều nhà đầu tư ở độ tuổi xung quanh tôi cũng đang chuẩn bị cho những cam kết tài chính lớn của họ - kết hôn, mua sửa nhà và mua xe để chuẩn bị cho đứa con mới sinh. Những điều này sẽ thực sự cản trở khả năng phán đoán tài chính của bạn nếu bạn bị ảnh hưởng bởi suy thoái kinh tế và phải bỏ vốn cho tất cả các mặt hàng có giá trị lớn này.

Tóm lại, quan điểm đầu tư dài hạn và tránh dự đoán cuộc suy thoái sắp tới được nhiều nghiên cứu ủng hộ.

Tuy nhiên, mọi thứ không đơn giản như vậy khi chúng ta phụ thuộc vào các tính khí đầu tư và cam kết tài chính khác nhau của mình. Điều này đưa chúng ta đến lựa chọn tốt thứ hai mà một người có thể áp dụng - tái cân bằng danh mục đầu tư .

Một yếu tố quan trọng của việc quản lý danh mục đầu tư thành công là tái cân bằng định kỳ và một ý tưởng hay là thực hiện hàng năm để đánh giá lại việc phân bổ danh mục đầu tư của bạn.

Ngoài ra, nó phải được cấu trúc với khả năng chấp nhận rủi ro và tình hình tài chính cụ thể của bạn. Đây không phải là những điều, hoặc điều khoản, hoặc điều kiện mà người khác có thể làm cho bạn.

Bạn phải là người ngồi xuống và thực sự thăm dò khả năng phục hồi tinh thần của bản thân để tìm ra cách bạn nên phân bổ tài sản của mình.

Cuối cùng, quyết định có bảo lãnh ra khỏi thị trường chứng khoán hay không chủ yếu là do cá nhân vì cuối cùng, bạn là người duy nhất cảm thấy thoải mái về quyết định đầu tư của mình.

Cá nhân tôi đánh giá cao khả năng vượt qua sự xáo trộn của thị trường hơn là đi ngược lại vùng an toàn của bản thân để cố gắng làm cho mọi thứ ổn thỏa.

Của bạn là gì?