Các kế hoạch của Quỹ Tương hỗ đã có hơn 5 năm nay.

Theo kế hoạch trực tiếp của chương trình quỹ tương hỗ , bạn đầu tư trực tiếp với nhà quỹ tương hỗ. Không có trung gian hoặc nhà phân phối tham gia. Do đó, bạn tiết kiệm được chi phí trung gian. Điều này phản ánh lợi nhuận tốt hơn so với các kế hoạch thông thường của các chương trình MF.

Theo thông thường (hoặc nhà phân phối) kế hoạch, bạn đầu tư thông qua một nhà phân phối hoặc một bên trung gian. AMC thay mặt chúng tôi bồi thường cho bên trung gian. Do đó chi phí (tỷ lệ chi phí) cao hơn đối với các kế hoạch thông thường. Hãy nhớ rằng bạn không phải trả bất cứ điều gì trực tiếp. AMC làm và điều đó dẫn đến chi phí cao hơn và lợi nhuận thấp hơn.

Mọi thứ khác (danh mục đầu tư, người quản lý quỹ, v.v.) đều giống nhau đối với các kế hoạch trực tiếp và thông thường.

Kế hoạch trực tiếp của một chương trình MF sẽ mang lại lợi nhuận tốt hơn so với kế hoạch thông thường của cùng một chương trình MF là một thực tế đã biết. Nó là một cấu trúc toán học. Không gì có thể thay đổi điều đó. Nhưng tốt hơn bao nhiêu?

Phải Đọc:Tại sao bạn nên đầu tư vào các kế hoạch Trực tiếp của các Kế hoạch Quỹ tương hỗ?

Bây giờ chúng tôi đã có dữ liệu trong hơn 5 năm, hãy đánh giá hiệu quả hoạt động của các kế hoạch trực tiếp so với các kế hoạch thông thường của các chương trình MF.

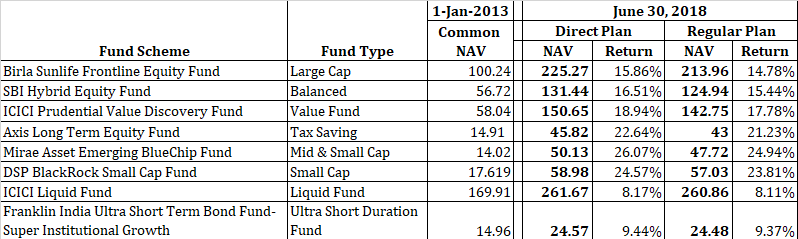

Tôi đã chọn được một số quỹ phổ biến trên các danh mục.

Bạn có thể thấy cả hai kế hoạch (trực tiếp và thông thường) đều bắt đầu với cùng một giá trị vào ngày 1 tháng 1 năm 2013. Trong những năm qua, NAV của các kế hoạch trực tiếp đã tăng nhanh hơn NAV kế hoạch thường xuyên. Điều này là do các kế hoạch trực tiếp mang lại lợi nhuận tốt hơn các kế hoạch thông thường.

Xin lưu ý rằng khoảng cách này sẽ chỉ tiếp tục mở rộng.

Bạn cũng có thể thấy rằng sự khác biệt về NAV khác nhau giữa các loại quỹ khác nhau. Các quỹ đầu tư có vẻ cao hơn nhiều so với quỹ nợ.

Xin lưu ý rằng tôi chỉ chọn một quỹ từ một danh mục. Các quỹ này không đại diện cho các loại quỹ của họ. Ví dụ:sự khác biệt về lợi nhuận giữa các kế hoạch trực tiếp và thông thường không nhất thiết phải là giống như ABSL Quỹ vốn chủ sở hữu tiền tuyến. Nó có thể cao hơn hoặc thấp hơn tùy thuộc vào khoản bồi thường trung gian hoặc các chính sách kế toán khác mà nhà quỹ tuân theo.

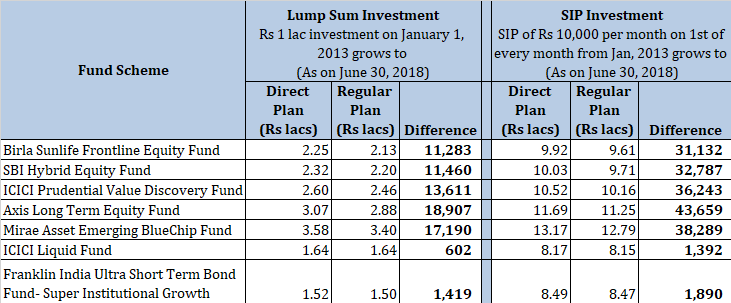

Hãy xem điều này dẫn đến lợi nhuận tuyệt đối.

Bạn có thể thấy sự khác biệt giữa giá trị các khoản đầu tư của mình trong các kế hoạch trực tiếp và thông thường của quỹ tương hỗ. Như đã đề cập trước đó, sự khác biệt này sẽ chỉ tăng lên trong một khoảng thời gian.

Nếu bạn cảm thấy đây không phải là sự khác biệt lớn, hãy lưu ý rằng đây là mức chênh lệch chỉ trong 66 tháng (5,5 năm). Bạn đầu tư vào quỹ tương hỗ cổ phần trong một thời gian dài hơn.

Bạn có thể thấy rằng sự khác biệt không cao trong trường hợp các quỹ nợ.

Không ai có thể nói chắc chắn.

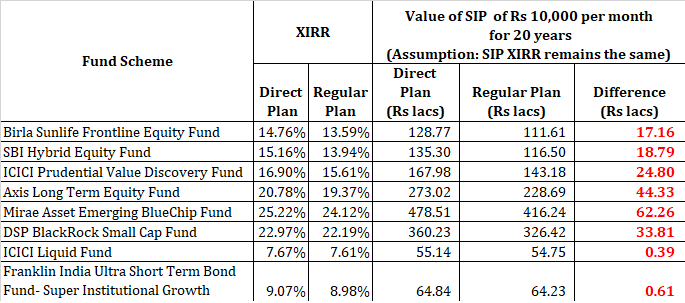

Nếu chúng ta giả định rằng sự khác biệt về lợi nhuận (XIRR) sẽ giống như trong 5,5 năm qua, thì chúng ta có thể thử đánh giá tác động. Tuy nhiên, không có gì đảm bảo rằng sự khác biệt về lợi nhuận sẽ giữ nguyên như ban đầu. Nó có thể cao hơn hoặc thấp hơn.

Tất cả những gì bạn có thể nói là các gói trực tiếp chắc chắn sẽ mang lại lợi nhuận tốt hơn các gói thông thường.

Tôi đã xem xét XIRR trong 66 tháng cho các gói trực tiếp và thường xuyên (từ MorningStar ). Tôi cho rằng hiệu suất (XIRR) của trực tiếp và thông thường sẽ giữ nguyên trong thời hạn 20 năm. Tôi biết giả định là không thực tế nhưng nó đưa ra một ý tưởng (vì vậy, hãy chơi cùng).

Nếu điều này không thúc đẩy bạn đầu tư vào các kế hoạch trực tiếp của các chương trình TCVM và chuyển các khoản đầu tư cho các kế hoạch thông thường hiện có của bạn sang các kế hoạch trực tiếp, thì sẽ không có gì.

Tùy thuộc vào sơ đồ MF, sự khác biệt trong kho tài liệu trong hơn 20 năm thay đổi từ 61.000 Rs đến 62 lacs Rs.

Và đây là sức mạnh của lãi kép. Điều trông giống như một sự khác biệt nhỏ về tỷ lệ lợi nhuận dẫn đến sự khác biệt lớn về số tuyệt đối trong dài hạn.

Nếu bạn đang đắn đo suy nghĩ về việc đầu tư vào các kế hoạch trực tiếp, những con số trên sẽ giải tỏa mọi sự nhầm lẫn.

Và sự khác biệt có thể lớn hơn. Theo những gì tôi đã thấy với ít nhất một vài AMC, họ tính phí giao dịch nếu bạn đang đầu tư vào các gói thông thường. Phí giao dịch được chuyển đến nhà phân phối. Ví dụ:nếu bạn đang đầu tư 10.000 Rs (một lần hoặc thông qua SIP), 100 Rs (1%) sẽ được chuyển đến nhà phân phối và chỉ 9.900 Rs còn lại sẽ được đầu tư vào các gói thông thường. Tôi chưa xem xét tác động của 100 Rs này trong các con số ở trên.

Đơn giản. Đầu tư vào các kế hoạch trực tiếp.

Bây giờ, có rất nhiều trang web kế hoạch trực tiếp quỹ tương hỗ. Bạn có thể đăng ký với các trang web này trong vài phút và bắt đầu đầu tư vào các chương trình trên AMC.

Nếu bạn đang đầu tư vào các kế hoạch thông thường, bạn cũng có thể chuyển các khoản đầu tư hiện có của mình trong các kế hoạch thông thường sang các kế hoạch trực tiếp sau khi giai đoạn thoát tải kết thúc (thường là 1 năm đối với quỹ vốn cổ phần) và khả năng chịu thuế thu nhập vốn trở nên nhẹ nhàng.

Việc chuyển đổi từ kế hoạch thông thường sang kế hoạch trực tiếp của một chương trình TCVM được coi là thay đổi từ kế hoạch thường xuyên và đầu tư mới cho kế hoạch trực tiếp. Do đó, tải thoát và trách nhiệm tăng vốn có thể phát sinh khi mua lại các đơn vị đó trong các kế hoạch thông thường. Hơn nữa, khoản đầu tư của bạn là gói trực tiếp sẽ phải khóa mới, nếu có và thoát thời gian tải

Đọc:Bạn cũng có thể nhận được chiết khấu đối với các khoản đầu tư vào MF

Kế hoạch trực tiếp dành cho các nhà đầu tư Tự làm (Tự làm). Các nhà đầu tư tự làm có thời gian và kỹ năng để tự mình nghiên cứu lựa chọn và xem xét các quỹ tương hỗ. Không chỉ vậy, họ có kỷ luật đầu tư cần thiết. Khi nói đến đầu tư, kỷ luật đầu tư là điều tối quan trọng.

Nếu bạn là một nhà đầu tư DIY, thì việc đầu tư vào các kế hoạch thông thường gần như là phạm pháp. Vì vậy, nếu bạn đang đầu tư thông qua các cổng như ICICIDirect, đã đến lúc chuyển sang các kế hoạch trực tiếp.

Ngoài ra, bạn có thể tìm kiếm lời khuyên chuyên nghiệp từ Cố vấn Đầu tư (RIA) đã đăng ký SEBI hoặc một nhà lập kế hoạch tài chính chỉ thu phí . Một cố vấn như vậy có thể giúp bạn chọn quỹ phù hợp với mình và khắc sâu kỷ luật đầu tư. Sau đó, bạn có thể đầu tư vào các kế hoạch trực tiếp.

SEBI RIA sẽ tính phí dịch vụ. Phí có thể là một khoản phí cố định hoặc một tỷ lệ phần trăm trong danh mục đầu tư MF của bạn. Cố gắng tìm một RIA tính phí cố định (thay vì tỷ lệ phần trăm tài sản của bạn). Bạn sẽ phải trả ít hơn nhiều trong dài hạn nếu bạn chọn cơ cấu phí cố định, đặc biệt là đối với các danh mục đầu tư lớn.

Mặt khác, nếu bạn không tự tin về kỹ năng nghiên cứu của mình, nghi ngờ kỷ luật đầu tư của bạn và vẫn không muốn trả phí, bạn sẽ làm tốt việc gắn bó với một nhà phân phối tốt tại địa phương và đầu tư vào các kế hoạch thường xuyên .

Đừng giảm chỉ từ 0,5% đến 1% p.a. lợi nhuận vượt quá trong các kế hoạch trực tiếp. Tôi thừa nhận rằng sự khác biệt là 1% p.a. sẽ tạo ra một sự khác biệt lớn trong dài hạn. Tuy nhiên, chi phí lựa chọn quỹ không tốt, thiết kế danh mục đầu tư và kỷ luật đầu tư kém có thể cao hơn nhiều.

Tôi đã thấy các danh mục đầu tư trong đó các nhà đầu tư đã đầu tư vào 40 quỹ tương hỗ và không quá 10.000 Rs vào mỗi quỹ đó. Họ cảm thấy họ đang đa dạng hóa bằng cách đầu tư vào 40 chương trình quỹ tương hỗ. Một số ít chỉ đầu tư vào các quỹ có vốn hóa trung bình và nhỏ. Một số ít nghĩ rằng 25-26% p.a. là một trong các quỹ cổ phần. Những nhà đầu tư như vậy phải tìm kiếm lời khuyên chuyên nghiệp.

Vì vậy, nếu bạn không phải là nhà đầu tư Tự làm, bạn phải quyết định xem bạn muốn đến với nhà phân phối hay SEBI RIA.

Tiết lộ: Tôi là Cố vấn đầu tư đã đăng ký SEBI và do đó tôi có thể đã quan tâm đến việc yêu cầu bạn tìm kiếm các dịch vụ của Cố vấn đầu tư đã đăng ký SEBI.

Các quỹ tương hỗ tốt nhất năm 2022 trong Kế hoạch hưu trí 401 (k)

Kế hoạch trực tiếp của các quỹ tương hỗ - tất cả những gì bạn muốn biết

Làm cách nào để chuyển quỹ tương hỗ từ gói thông thường sang gói trực tiếp ở chế độ demat?

Các nhà đầu tư thích quỹ tương hỗ vốn chủ sở hữu kế hoạch trực tiếp nào?

Đã đến lúc để thực hiện các tỷ lệ chi phí liên kết trong quỹ tương hỗ?