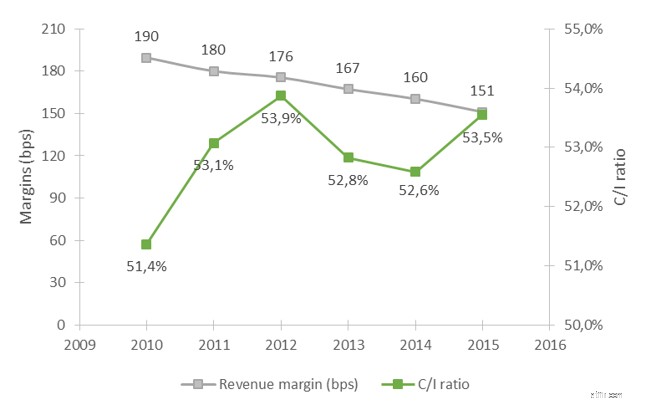

Sự phát triển của ngành ngân hàng bán lẻ Thụy Sĩ được thúc đẩy bởi sự hợp nhất của các bên tham gia thị trường tài chính, về phần họ được thúc đẩy bởi việc tăng chi tiêu cho việc tuân thủ và đo lường để nâng cao hiệu quả. Ngoài ra, có một môi trường không chắc chắn gây ra bởi lãi suất âm. Do đó, các ngân hàng bán lẻ của Thụy Sĩ đang phải đối mặt với việc giảm doanh thu và tỷ suất lợi nhuận cùng với việc tăng chi phí trong môi trường cạnh tranh gay gắt.

Hình 1:Biên doanh thu trung bình và tỷ lệ chi phí trên thu nhập của các ngân hàng bang Thụy Sĩ

Nguồn:Phân tích Deloitte, 2017

Đồng thời, kỳ vọng của khách hàng về sự sẵn có của các sản phẩm và dịch vụ ngân hàng, tiếp tục tăng do những phát triển công nghệ và kỹ thuật số gần đây. Nếu các ngân hàng có thể đáp ứng những kỳ vọng này, họ sẽ được thưởng bằng sự trung thành và lòng trung thành của khách hàng.

Trong môi trường kinh doanh đầy áp lực hiện nay, các ngân hàng bán lẻ của Thụy Sĩ từ lâu đã bắt đầu các chương trình chuyển đổi lớn, dẫn đầu là số hóa chuỗi giá trị dịch vụ ngân hàng của họ. Họ đang phải chịu áp lực định vị lại mình trong một ngành công nghiệp đang thay đổi và trên hết là tìm kiếm các nguồn doanh thu mới. Theo quan sát của chúng tôi, một đòn bẩy chính dường như xuất hiện nhiều lần:Làm thế nào các ngân hàng có thể tận dụng sự phong phú của dữ liệu khách hàng để đưa ra các hành động tạo doanh thu?

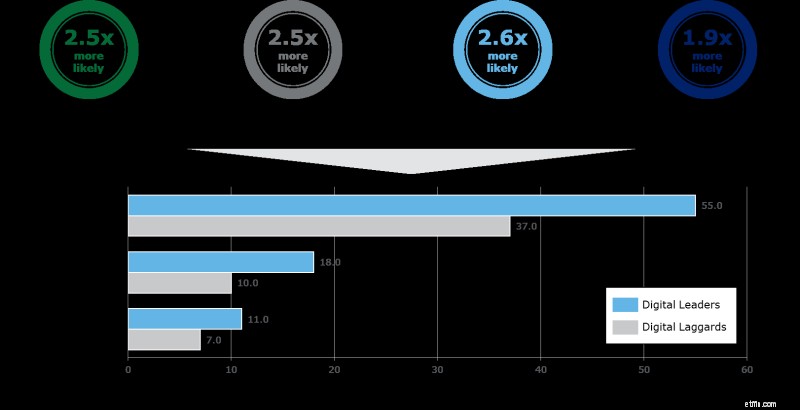

Tuy nhiên, ý tưởng thu thập thông tin chi tiết từ dữ liệu khách hàng không phải là mới, với hầu hết các ngân hàng hiện đang áp dụng đầy đủ các sáng kiến chuyển đổi kỹ thuật số của họ, khối lượng dữ liệu do khách hàng tạo ra đã bùng nổ. Các tổ chức Dịch vụ Tài chính đang đầu tư mạnh mẽ vào khả năng phân tích nâng cao của họ và điều này vì những lý do chính đáng. Một nghiên cứu gần đây được công bố trên Tạp chí Harvard Business Review 1 tiết lộ rằng các nhà lãnh đạo phân tích, chẳng hạn, có khả năng cao hơn 2,5 lần so với những người tụt hậu phân tích để sử dụng dữ liệu thời gian thực và phân tích để điều chỉnh trải nghiệm của khách hàng hoặc gấp 2,6 lần khả năng sử dụng phân tích để hạn chế sự gián đoạn của khách hàng, dẫn đến lợi thế cạnh tranh trực tiếp và vượt trội lợi nhuận cuối cùng về tỷ suất lợi nhuận gộp, tỷ suất lợi nhuận hoạt động và tỷ suất lợi nhuận.

Hình 2:Những lợi thế chính của "Nhà lãnh đạo kỹ thuật số"

Nguồn:Minh họa được điều chỉnh bởi Deloitte, 2017

Trên thực tế, phân tích nâng cao của khách hàng có thể có các dạng rất khác nhau tùy thuộc vào các ưu tiên chiến lược của ngân hàng và tập trung vào chiến lược doanh nghiệp của ngân hàng và cách thức thực hiện phân tích sau này ở mỗi cấp trong ngân hàng. Kinh nghiệm thị trường cho thấy tiềm năng phát triển cao hơn nữa liên quan đến các sáng kiến phân tích khách hàng của các ngân hàng bán lẻ Thụy Sĩ trong các lĩnh vực sau:

Những cân nhắc chính để nhúng thành công các phân tích khách hàng nâng cao vào quy trình kinh doanh là:

Một giải pháp do Deloitte phát triển, Công cụ Tăng trưởng Ngân hàng Bán lẻ, tự động hóa việc phân tích dữ liệu khách hàng. Cơ sở dữ liệu mở rộng kết hợp dữ liệu giao dịch và khách hàng bên ngoài và nội bộ ngân hàng cho phép dự đoán xác suất mua sản phẩm cụ thể của các nhóm khách hàng. Có thể tìm thấy thêm thông tin trên trang web của chúng tôi.

Với các động lực thị trường đang định hình lại ngành ngân hàng, các ngân hàng bán lẻ Thụy Sĩ đã bắt đầu các chương trình chuyển đổi số hóa lớn - họ cần ưu tiên tận dụng lượng dữ liệu khách hàng ngày càng tăng của mình để nhận ra tiềm năng tăng trưởng doanh thu mới thông qua phân tích nâng cao. Để làm cho nó hiệu quả, các ngân hàng cần kết hợp phân tích khách hàng vào các quy trình kinh doanh hàng ngày của họ.

1 Nguồn:Robert Bock, Marco Iansiti, Karim R. Lakhani:Điểm chung của các công ty ở phía bên phải của phân chia kinh doanh kỹ thuật số, Tạp chí kinh doanh Harvard, tháng 1 năm 2017

Giá trị doanh nghiệp so với Giá trị vốn chủ sở hữu / Vốn hóa thị trường:Sự khác biệt là gì?

Cải thiện mối quan hệ với khách hàng trong ngành bán lẻ và nhà hàng — cho Pennies

Những người tương hỗ và thách thức với các dịch vụ kỹ thuật số tuyệt vời hoặc dịch vụ khách hàng Cung cấp dịch vụ ngân hàng tốt nhất ở châu Âu có đại dịch

Thay thế hay không thay thế hệ thống ngân hàng lõi không phải là câu hỏi

Giá trị của Giá trị